本文源自微信公众号“中金点睛”。

光伏是成长性的周期板块,有非常强的周期属性,但是与传统周期不同之处在于价格会带来需求的快速回升,光伏板块在价格下跌之后5-8个月即会出现需求反弹,而对于传统板块,如水泥,钢铁,煤炭往往需求和价格无关,或者反弹较慢,比如石油天然气。因此不同于传统周期板块,其反弹的时间更快,并且和价格下跌成负相关。在本文中,将讨论其周期特点,以及如何抓住光伏周期的反转。

价格下跌将带来明年全球需求反弹

从过去5年的海外复盘来看,随着光伏进入平价上网,越来越多的吉瓦级市场被启动,从15年的6个到19年的20个,组件的价格下跌带来需求反弹的弹性在不断增强。其中细看各个市场启动的前置条件,往往有三个:1)政策节点,2)项目空间,3)平价上网。

图表: 历次组件价格下降带来需求变化对比

资料来源:PVinsight,Solarzoom,EIA,中金公司研究部

考虑到光伏价格和需求的联动,将光伏分为4个周期象限:需求增长带动价格增长;需求增速放缓价格平稳;需求增速不及产能增长价格下跌;需求回升带来价格平稳。其中认为价格进入平台期往往是周期起点的信号,而市场预期悲观和此前的价格下跌让行业的盈利和估值均进行了大幅调整,使得行业具备抄底的基础。

图表: 四象限图

资料来源:中金公司研究部

明年需求可能好于市场预期

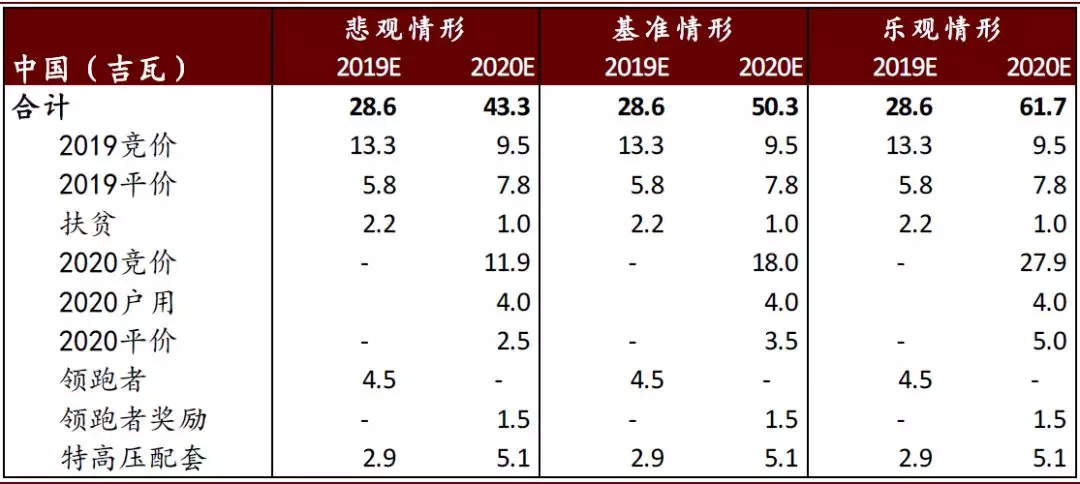

认为目前市场由于国内需求启动缓慢,以及海外需求增速放缓,因此对行业需求预测过于悲观。但是预计明年国内补贴政策将会有望在年底落地,刺激明年需求增长,加上今年国内遗留项目,将会有62GW项目储备,考虑到明年中国同时满足高增长市场的3个前置条件,认为将会完成50GW装机,较今年大幅反弹70%。而海外随着更多市场进入吉瓦市场,即使考虑到南美和亚洲部分国家需求下降,也将保持10%的增长达到101GW。预计整体市场需求或将达到26%的增长,较今年20%增速进一步提升。

图表: 国内需求汇总表

资料来源:能源局,中电联,中金公司研究部

从产能看明年价格走势

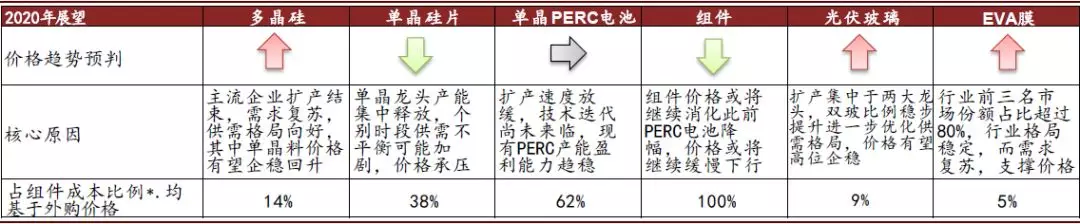

从子板块产能扩张后的竞争格局来看,认为光伏玻璃>硅料>EVA膜>PERC电池>单晶硅片,明年光伏玻璃和硅料在1季度和4季度均有涨价的可能,而PERC电池由于目前企业扩产相对谨慎,因此明年价格相对企稳,只会随硅片价格变动,而单晶硅片由于新进入者涌入且成本较低将在2季度开始出现价格下跌。

图表: 2020年各环节格局展望

资料来源:Solarzoom,中金公司研究部

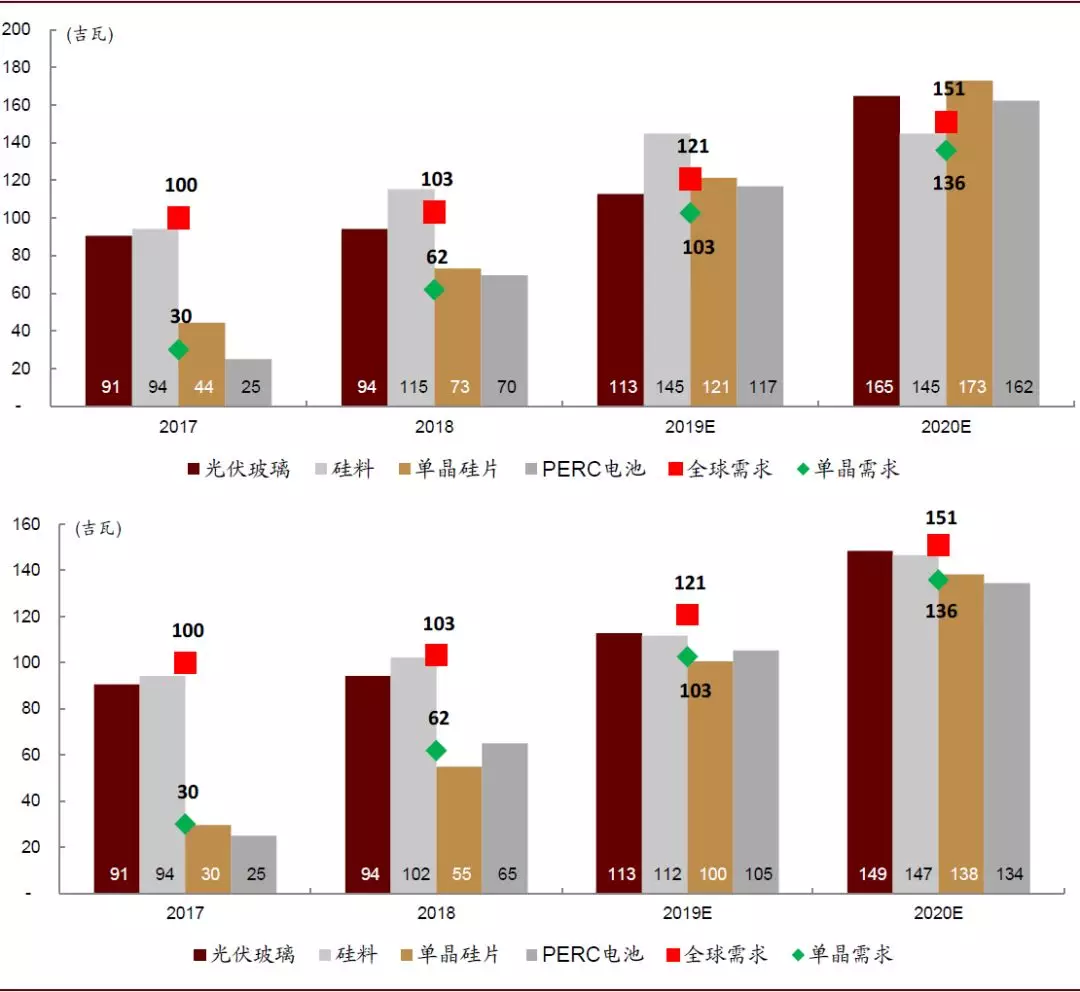

图表: 2020年各环节扩产展望:年末标称名义产能(上图),预期产量(下图)

资料来源:Solarzoom,卓创资讯,BP,中金公司研究部

认为光伏下半场的逻辑在明年会继续延续,更看好价格不跌的光伏玻璃,硅料,EVA膜等板块。但市场预期差也为龙头企业带来反弹契机。

风险

正面风险关注国内非政策驱动的平价分布式项目需求超预期;负面风险主要关注海外市场需求不及预期,部分环节产能扩张快于预期,落后产能出清速度不及预期。

(编辑:宇硕)