在趋向理性的美股市场,靠动听的“故事”吸引投资者的做法显然已经失效。

智通财经APP观察到,目前的纳斯达克,动态PE已处在近十年估值区间的中枢位,大盘整体估值合理,中短期大幅度暴涨或回调的现象也许很难出现。这也就意味着在当前行情下,美股投资者风险偏好降低,“讲故事”就不再奏效了。因此,对于环保新材(ZGHB.US)而言,选择在此时登陆美股,也许会有些“吃亏”。

近日,环保新材更新了最新的招股书,公司即将在纳斯达克挂牌交易。作为一家从事绿色建材生产经营的公司,环保新材向市场讲的关于“环保”的故事虽然好听,但这似乎难以掩盖其经营和业绩增长的颓势。

环保加持 议价缺失

在120多页的内容中,风险提示多达22页,这是投资者翻开环保新材招股书的第一印象。

作为国内的一家环保建材生产商,环保新材成立于2004年,主要业务是生产和销售高压加气混凝土砌块和预拌砂浆。之所以被称作“环保建材”,在于公司这两款产品的原材料为采矿废料(铁尾矿、铜尾矿等)和粉煤灰,利用矿业废弃物作为原料生产,从而达到绿色环保的目的。

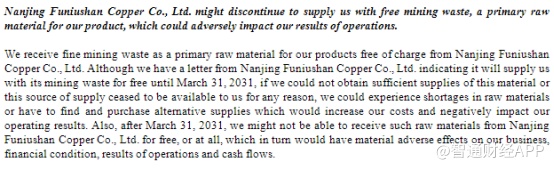

公司的原材料来源于南京伏牛山公司。在招股书中公司提到,环保新材所需的采矿废料由伏牛山公司免费提供,时限至2031年3月31日,也就意味着包括今年在内,公司还有12年的时间可以享受免费的采矿废料原材料。

对于建材公司而言,原材料成本通常是影响公司业绩的重要因素。虽然环保新材能获得免费的采矿废料,但由于生产混凝土砌块和预拌砂浆还需要用到水泥、粉煤灰等原材料,随着这些原材料近期的价格上涨,公司在销售方面还是出现了承压。

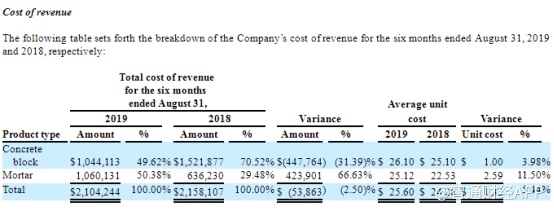

据智通财经APP观察,截至今年8月底的六个月内,公司生产的混凝土砌块成本从152.19万美元降至104.41万美元,降幅达到31.39%,主要是由于生产产品的原材料价格上涨,公司产品价格随之上涨,由于成本压力转移至下游客户,导致公司产品销售量下降。这也在一定程度上说明,环保新材的议价能力不足。无法转移成本上升带来的风险,这或许是公司业绩增长缓慢的重要原因之一。

由于混凝土砌块和预拌砂浆是环保新材的核心产品及最主要的收入来源,单一的收入结构让公司的业绩收入在面临议价能力不足及原材料上涨时出现了一定波动。

经营不顺带来的连锁反应

经营的困境往往会在公司财务上打下烙印,从招股书中的数字,投资者可以较为明显的观察到环保新材从经营到财务上的连锁反应。

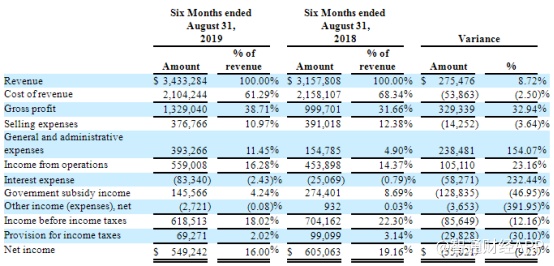

相较于2019财年业绩数据,公司在截至8月底的2020财年上半年业绩中,营收增速从12%降至8.4%,毛利增速从43.3%降至32.9%。此外,公司2020下半财年的净利润也受到一定影响,同比下滑了9.2%。

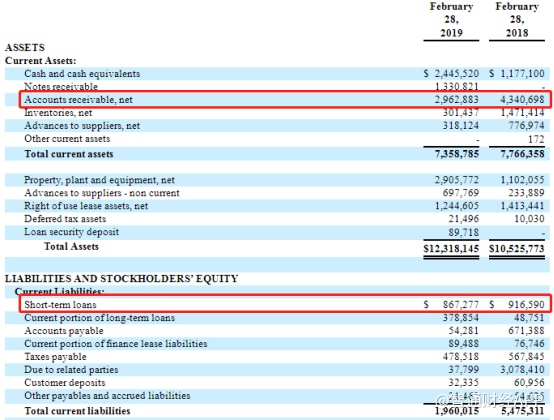

实际上,在招股书的风险提示中,除原材料成本问题,环保新材还提到了公司面临的客户集中度问题。由于公司属于区域性建材企业,其客户靠近南京附近,导致的问题在于公司客户相对较为集中。这给其带来的好处在于公司的客源相对固定,销售费用能得以有效降低,但单一的客户结构也会给公司带来应收账款方面的问题。智通财经APP观察到,公司2019财年应收账款净额达到296.3万美元,占当期公司营收的73.8%。

欠佳的收账能力产生了一系列的连锁反应,其中最突出的莫过于公司的债务和现金流问题。按最新的2020上半财年的数据,公司流动负债达到221万美元,而公司当期现金及现金等价物仅有39万美元。正如招股书风险提示中所述,公司为维持日常经营,需要进行融资举债,但较高的负债率还是对公司持续经营有一定的负面影响。

除了以上的财务风险,在22页的风险提示中,公司还提到其在市场竞争中的面临的风险。在南京附近的建材公司多达上百家,由于公司并不具备品牌效应,所以在激烈的竞争环境下,公司向客户转移成本上涨风险的能力有限,这或将会对公司经营产生不利影响。

环保的好故事并不能掩饰公司经营和财务中出现的问题,这也就意味着面对美股市场上趋于理性的投资者,公司的估值或会被打上折扣。