在过去7个月内的大多数时间中,纳斯达克对新氧(SY.US)并不友好。

所幸,承受住考验的新氧让市场有了不同看法。在10月10日后的一个月内,新氧股价从低点反弹近50%。大涨之后,股价开始横盘,市场资金明显在等待三季度业绩。

北京时间12月5日晚,新氧终于在市场的期待中公布了第三季度业绩。

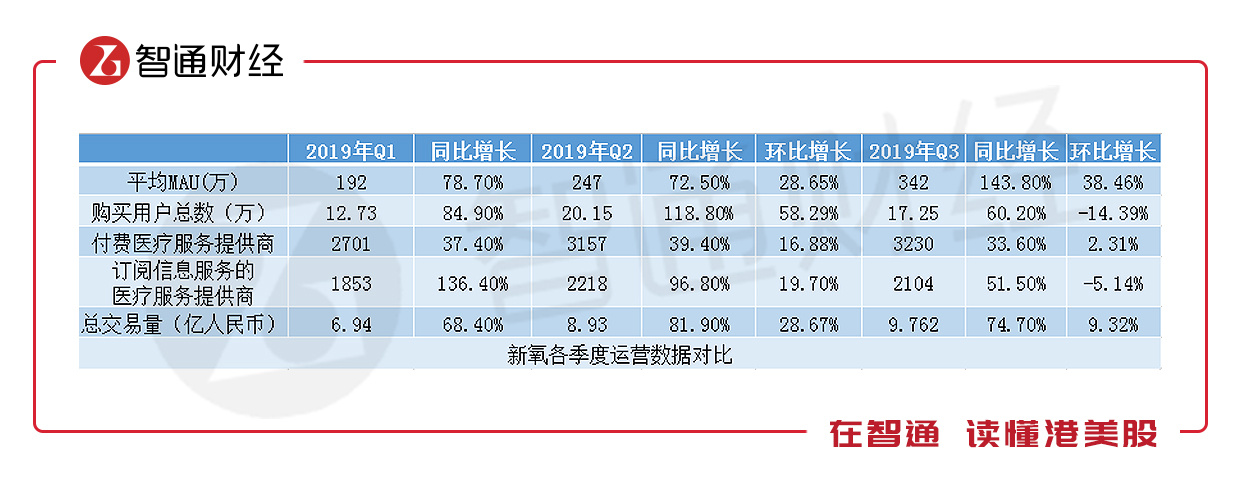

据智通财经APP了解,新氧在报告期内的收入为3.024亿元,同比增长79.6%,超出指引范围的上限。与此同时,平均移动端MAU为342万,同比增长高达143.8%,环比增长为38.46%,较二季度时的环比增速提升近10个百分点。

当然,在收入与用户增长超预期的同时,少部分指标有所下滑。但详细分析能发现,这是公司为长期发展考虑而做了部分业务的调整,新氧的CEO金星已在电话会议中对此进行了详细解答。

从具体的运营指标来看,平均MAU的增长最为亮眼。这主要得益于两点,其一是线上医美和人群的持续渗透;其二是品牌推广在报告期内取得了较好成效。用户增长是新氧的战略重点和长期目标,金星表示,将继续保持推广,保证未来几个季度的MAU维持高增长。

智通财经APP发现,报告期内,新氧的购买用户总数为17.25万,环比增速有所下滑。金星在电话会议上表示,该指标的环比下滑主要是因为上个季度内有针对学生群体的低价活动,若剔除该部分影响,环比仍是增长的。

此外,订阅信息服务的医疗服务提供商环比增速也有一定下滑,这主要是因为新氧在报告期内为调整收入结构,撤掉了部分广告位,该调整预计持续至明年上半年。

收入结构的调整自然对总交易量和信息服务收入产生了一定的影响。但由于公司在6月和9月分别推出了“双眼皮节”和“皮皮节”,使得新氧的预定服务收入同比增长64.3%至0.88亿元,环比增速提升16个百分点。

可见促销节对预定服务有较好的拉动作用。金星表示,医美电商节会继续做下去,相信未来在医美或是消费医疗领域,会出现天猫双11这样的现象级品牌。

得益于预定服务收入的大幅增长,新氧在报告期内的总收入为3.024亿元,同比增长近80%,超出公司指引的上线。且在报告期内,公司的发展仍维持着较好的成本控制,该季度的毛利率为82.2%,与二季度时的82.52%持平。

与此同时,由于收入的高增长以及毛利率的稳定,新氧在报告期内的非GAAP净利润录得4049.5万元,而去年同期则亏损932.8万元。

通过分析能发现,新氧部分指标的下滑主要是因为公司主动进行业务结构的调整所导致,这仅仅是短期行为,而收入与用户增长的超预期则代表着新氧发展的持续强劲。展望新氧未来,依旧值得期待,主要的原因有以下三点:

其一,中国医美市场仍有较大的发展空间,且下沉市场已表现出了明显机会。据新氧数据显示,,其合作机构中41.8%的机构集中在北京、上海等一线城市,市场趋于饱和;一线城市医美在适龄女性群体中渗透率高达21.6%,而在三线城市则只有1.95%,四线城市不到0.7%。

为抓住下沉市场机会,完成品牌建设期已过渡至品牌扩张期的新氧,为打破市场圈层,欲走向“五环外”,快速抢占用户心智。新的市场,将为新氧带来更多机会。

其二,新氧已从齿类为突破口,成功实现了向消费医疗领域的扩张,并已取得明显成效。据智通财经APP了解,截至目前,新氧齿科已有超1400家专业齿科机构入驻,吸引了约2500名齿科医生,积累了近10万的真人齿科矫正案例。

消费医疗市场的规模足够庞大,至2020年时,预计将有万亿市场,以齿类为成功副本的新氧,有望将模式复制到其他消费医疗产品,从而实现真正的跨领域扩张,以瓜分更多的“蛋糕”。

其三,新氧有与其他巨头差异化竞争的实力,即更贴近、更深入行业产业链,可进行产业互联网的深度改造。各大巨头入场医美行业已是不争的事实,但新氧目前仍未受明显影响,且自身仍处于高速发展之中。

最核心的原因在于,新氧深入了产业的上下游,在重塑产业链之后,让各环节的效率变得更高,成本更低。报告期内,新氧推出了筛选最优质的医美资源并提供一站式管家服务的“尺颜医选”品牌。该品牌建立了一套医美领域最严苛的医生甄选机制,共有117个维度,被称为“医美界的米其林”。

与此同时,新氧通过互联网平台赋能了医生更高的生产力。2019年,新氧“百万医生”的数量同比增长超70%,该部分医生的GMV均超百万。在新氧平台上,有技术实力的医生将得到更高的品牌溢价,这是新氧对医师价值的重塑和改造。

除了通过一系列的线上运营工具和展示平台重塑产业链外,新氧还向线下延伸,完成业务闭环。11月22日,新氧与医生创业扶持平台联合丽格集团共同投资创立的中国首家医美平台化共享医院——联合丽格第二医疗美容医院正式宣布投入运营。

整体来看,虽然主动对部分业务进行调整造成了部分指标的下滑,但新氧的发展依旧强劲,收入、用户增长均超预期。且下沉市场扩张、消费医疗领域延伸都将持续为新氧带来新的增量,而与巨头之间的差异化竞争,则能让公司走得更远。