阿里巴巴(09988)重回港股上市后,阿里系的光环更加闪耀。近日,大健康板块的阿里健康(00241)在中期业绩公布后两日涨逾10%,成交额放大。

(阿里健康日线,行情来源:智通财经)

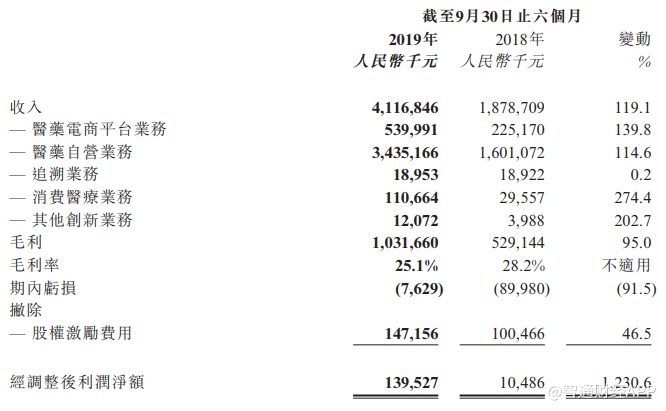

阿里健康近日公布的财报显示,截至2019年9月30日止六个月,公司实现收入41.17亿元,毛利10.32亿元,分别同比增长119.1%和95%。毛利率下降3.1个百分点至25.1%;期内亏损同比收窄91.5%至762.9万元。

财报称,收入和毛利增长主要由于医药自营业务、医药电商平台业务以及消费医疗业务快速成长。

消费医疗业务增长最快,医药电商平台业务放缓

智通财经APP了解到,在阿里健康的五大业务板块中,消费医疗业务增长最快,收入同比增274.4%至1.1亿元。该业务主要通过手淘、支付宝、口碑等线上平台和自营店与医美、口腔、疫苗、体检等各类医疗健康服务机构合作,向用户对接医疗服务提供方,并提供健康宣教、咨询、预约等增值服务。

占比最高的医药自营业务表现也很强劲,收入同比增长114.6%至34.35亿元,值得注意的是,增速较去年同期及全年均有所加快。这项业务包括自主经营的B2C零售、相关广告业务和B2B集采分销业务。公告称,收入的快速增长主要归因于集团继续丰富自营B2C商品类目和SKU,加强自营业务的精细化管理,优化客户购物体验,提升客户复购率,及加强与上游优质品牌商的合作。

截至9月末,阿里健康已经获授权在天猫医药平台承接或开设超过70家品牌旗舰店,其中截至2019年9月30日止六个月内,新增至少33家。公司发展线上业务的同时,也在布局线下医药零售市场,为医院处方外流做准备。可见,经过三年的发展,医药自营业务已经呈现规模效应。

此外,医药电商平台业务收入同比增长119.1%,增速较去年同期的234.58%有所放缓,主要是因为2017及2018年公司从阿里巴巴收购了多个业务平台,而今年同期没有类似的收购。

追溯业务收入同比略微增长0.2%至1895.3万元,该业务以“码上放心”追溯平台作为药品追溯的有效解决方案,目前已经覆盖超过90%的中国药品在产生产企业。

其他创新业务同比增长202.7%,该业务是阿里健康在互联网医疗和智慧医疗的一种探索,从2018年开始贡献收入,增速快,但占总收入比重还比较低。

费用率下降,经调整净利润显著提升

继去年实现借壳上市以来首次盈利之后,2019年中期阿里健康经调整后利润净额约为1.4亿元,较去年同期为1050万元大幅增长。如果不撇除股权激励费用,阿里健康依然处于亏损的状态,但亏损额760万元,较去年同期大幅收窄91.5%。

收入和调整后净利润增长的另一面是运营开支的增长。首先是占大头的履约费用,即医药自营业务所产生的仓储、物流及客服支出。智通财经APP了解到,阿里健康期内履约费用同比增长89.8%,主要由于自营B2C业务的收入增长迅猛导致。履约费用占医药自营业务收入的比例为13.6%,较去年同期的15.4%呈下降趋势,反映了公司在仓储、物流和客户方面的运营效率提升。

销售及市场推广开支同比增长112.5%,略低于营收增速,与去年同期81.4%的增速相比,阿里健康今年的市场推广力度显然在加大。这笔费用主要还是用在了医药自营业务上,公司为了提升自营店的曝光量而增加了流量获取费用。同时,阿里健康还加大了在销售运营人员和创新业务人员方面的投入。产品开发开支同比30.34%,增速较去年同期下降一半多,再次印证了阿里健康将资源更加集中于销售。

由于借款增多,期内财务费用较去年同期增加322.4%。整体而言,阿里健康费用率由去年同期的31.79%降至25.75%,反映公司的整体运营效率明显提升。

对于这份财报,市场大多数目光不仅局限于过去半年盈利能力增强,更重要的是,在网售处方药开闸前夕,阿里健康在医药自营业务上的大力投入。

据智通财经APP了解,新版《药品管理法》将于12月1日起实施,其中允许有条件放开网售处方药,消息利好阿里健康等医药电商平台。

过去,近80%的处方药由医疗机构销售,院外市场仅占小部分份额。允许处方药外流意味着药品销售结构将发生巨变。

据《医药经济报》预计,2020年处方外流金额估算将达到2430.8亿元,处方外流金额则可达到整个零售市场的54%左右。

面对千亿级规模的“蛋糕”,不管是线下的连锁药店,还是线上的医药电商平台,自然都不愿错过。而相比连锁药店,医药电商平台具有流量优势。阿里健康CEO沈涤凡曾断言:“未来中国最大的药房,一定会出现在线上。”

根据艾媒网数据显示,过去六年医药电商销售规模的年均复合增长率达到55.5%,医药电商占药品终端市场的比例年均复合增长率也高达37.6%,表明中国医药电商已进入快速发展阶段。

除了阿里健康之外,京东到家、叮当快药、平安好医生等众多平台都在抢夺医药O2O赛道。因为送药服务的“低频次”、“高成本”、没有打通医保、网售处方药受限制等难题,之前不少尝试医药O2O的企业倒下了。这些问题似乎目前还未解决,但就长远发展看,阿里健康背靠阿里巴巴,拥有庞大的流量和渠道,以及完整的医药健康服务生态圈,在获客和降低成本方面具有突出优势,前景也相对更可观。

中金表示,截至2019年9月30日止12个月,阿里健康线上自营店年度活跃消费者超3700万,天猫医药馆年度活跃消费者超1.6 亿,相对于阿里系10亿级别活跃用户,依然具有可期的开拓空间。此外,公司借助流量优势与技术优势,不断拉近与上游品牌工业的深度合作,将专业服务能力下沉到C端,有利于更好的挖掘和激发新的消费需求,进一步为公司成长空间扩容。

目前来看,阿里健康的资源投入、还是经营状况都是对发展医药零售有利的。截止9月末止6个月,阿里健康经营活动所得现金流量净额也持续改善,达到约4.76亿元。公司称,盈利能力持续增强,将有助于公司未来继续探索医药零售新模式,加大在消费医疗、互联网医疗和智慧医疗等创新性业务的投入和布局。