在阿里巴巴(09988)成功回归港股后的两天,阿里系公司陆续发布业绩。

11月27日,阿里影业(01060)公布2020财年上半年业绩,经调整EBITA亏损同比收窄44%。

虽然阿里影业此前发布过盈警,但这并未体现公司的真实经营情况,且从该份财报中能发现,除了亏损的收窄,全产业链的加速渗透才是阿里影业的优势所在。数据和平台能力的不断积蓄,也阿里影业在电影行业中创造更大价值留下了空间。

降本增效助力亏损收窄

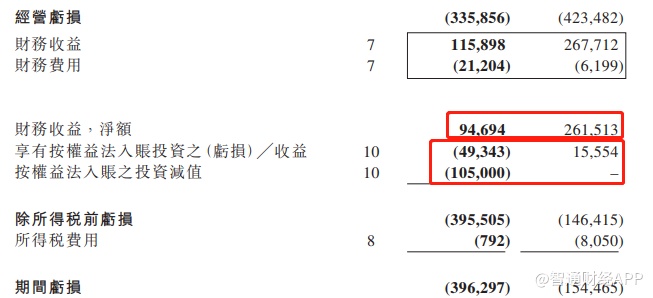

财报显示,截至2019年9月30日止的6个月,阿里影业收入15.01亿元(人民币,下同),与去年同期持平;而经营亏损3.36亿元,同比收窄21%;但净亏损为3.96亿元,较去年同期有所扩大。

智通财经APP发现,净亏损扩大主要是因为投资亏损的一次性计提。其中,投资亏损为4934.3万以及早期投资的股权项目计提减值1.05亿元,而2018年同期投资则录得1555.4万元的收益。同时财务净收益同比减少60%。

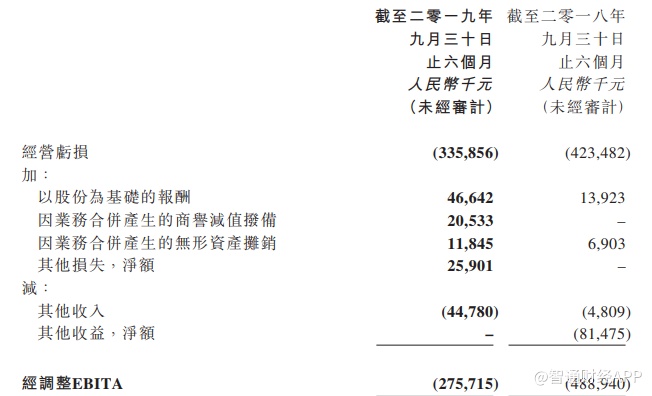

因此,仅看净亏损,并不能真实反映阿里影业在报告期内的真实业绩,应参考经调整息税摊销前亏损(经调整EBITA)这一指标。而经调整的EBITDA为亏损2.76亿元,同比收窄44%。

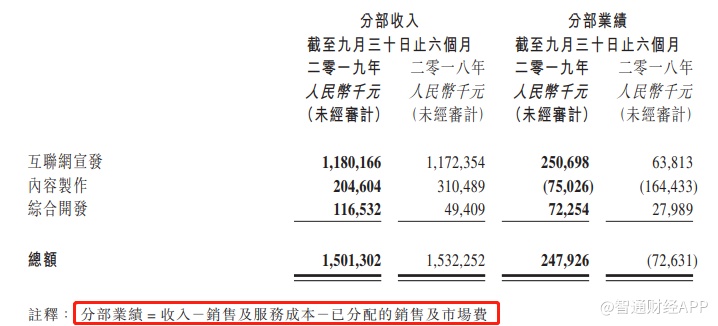

分业务来看,互联网宣发收入为11.8亿元,与2018年同期持平,这主要是因为报告期内的行业发展相对低迷,整体票房增速仅有2%。内容制作收入为2.05亿元,同比下滑超30%,这主要是因为去年的影视剧项目确认了约2亿元收入,而该报告期内未交付相近体量的产品。

综合开发方面,得益于阿里鱼连接及融合文娱、电商两大产业,IP变现持续发展。报告期内,综合开发业务收入为1.17亿,同比增长超135%,继续保持三位数增幅。

分部业绩方面,互联网宣发、综合开发两大业务的盈利能力得到增强,内容制作虽处于亏损中,但亏损幅度收窄超100%。这也代表着阿里影业降本增效取得持续成果。报告期内,阿里影业的毛利率为59.84%,较去年同期的51.8%提升近8个百分点。

阿里影业在构建自己生态系统的同时,已经和阿里文娱进行了全面协同,打通了内容、宣发、衍生品及技术等多个层面的阻碍,运营效率进一步提升,降本增效成果有望持续显现。

在低迷行业中加速全产业链渗透

整体来看,由于在报告期内受制于整体票房的低迷,以及内容产品的减少,阿里影业的总收入保持稳定,但与阿里文娱协同下的降本增效持续得到验证。

鉴于行业整体发展的低迷,从产业链中寻找新的增量带动业绩提升已是必然。报告期内,阿里影业进一步搭建自己的大宣发体系,通过与阿里文娱的协同,推出了更丰富的创新产品平台淘票票×优酷,目前双平台通过逐步打通与绑定,已成为了国内最大的宣发阵地及观影决策平台。这些创新探索,或许是比业绩更有价值的地方。

市场公开数据显示,在报告期内,电影票房排名前十的十部影片中,淘票票×优酷的平均单片想看/预约数高达1911万,同比增长140%,平均单片评论数为142.6万,两大指标均远远领先豆瓣及其他同行,且得益于双端会员体系的打通,上述影片范围内淘票票×优酷的平均单片预告片播放量2.15亿,同比增长近22倍。

淘票票目前已经从单纯的票补竞争,进入到了提升客户体验、加强平台能力的阶段。在对平台不断创新后,用户的活跃程度维持在了行业的最高水平,这对提升用户黏性起到了积极作用。而通过用户数据的积累、沉淀和挖掘,淘票票可通过大数据确定用户喜欢什么样的内容,以此为内容产品的打造赋能。

与此同时,灯塔在报告期内服务了国内60%的院线电影。截止目前,灯塔片方入驻数量400+,服务影片数量300+,合作影片票房500亿+,覆盖100万+渠道资源,接入81万+新媒体账号,日触达用户超7.5亿。

显然,随着服务规模的不断扩大,灯塔和淘票票已成为阿里影业宣发的核心系统。二者作为宣发领域的基础建设,优势也较为明显,淘票票数据沉淀能力强,灯塔市场覆盖率高,二者持续巩固阿里影业在宣发中的领先地位。

而优质内容的打造则成为了阿里影业新的核心竞争力。从产业链角度而言,宣发业务与整体电影票房高度相关,但优质的影视内容则可在业绩上摆脱行业增长的束缚,实现收入高增长的同时加强下游宣发领域的用户黏性,形成业务的协同发展。

报告期内,阿里影业遵循“小人物、真英雄、大情怀、正能量”所推出的《烈火英雄》斩获16.91亿元的票房,在暑期档位列票房榜第二。同时,阿里影业在国庆档出品的两部主旋律影片《我和我的祖国》、《中国机长》分别获得22亿,19亿票房,成为了国庆档票房的冠、亚军。而这两部电影的票房将计入2020财年下半年的业绩。

与此同时,目前正在热映的《少年的你》也是由阿里影业联合出品,该片上映34天票房已升至15.28亿元,淘票票评分9.7分,影评超26万。此外,2019年7月,阿里影业的小成本自制剧《天雷一部之春花秋月》在优酷平台播出后,以黑马之姿突围暑期档。

可见,阿里影业在内容打造上的掌控力已明显增强,相关内容产品在市场中的受欢迎程度也逐渐提高。截至目前,阿里影业所出品、联合出品的电影总票房已突破210亿元,在行业内处于领先位置。

而在2020财年下半年,贺岁档和春节档中,阿里影业参投了《只有芸知道》、《宠爱》、《中国女排》和《唐人街探案3》等由一线导演执导或监制的优质影片。同时,在锦橙合制计划中,有4部片子将从明年1月起陆续上映,分别为《刺杀小说家》、《拆弹专家》、《第一炉香》、《我在时间尽头等你》等。

而在剧集片方面,当代涉案题材剧《民警老林的幸福生活》,行业剧《你好检察官》,青春成长题材剧《你好,昨天》等作品也将在第四季度陆续播出。阿里影业在电影领域已经探索出的数字宣发等平台能力,将被复用在剧集上,以此提高产出爆款内容的几率,实现生态价值共享。

值得注意的是,阿里影业在架起“奥斯卡”电影与中国市场的桥梁方面持续推进。近一年来,阿里影业先后联合出品或协助推广了一系列优质外片,包括《碟中谍6》、《绿皮书》、《何以为家》、《徒手攀岩》、《一条狗的使命2》等。

而目前正在热映中的经典影片《海上钢琴师》也是淘票票作为首席营销平台。阿里影业和淘票票也一度被媒体赠予“外语片最佳合伙人”的称号。

此外,在衍生品授权开发平台阿里鱼的带动下,阿里影业的综合开发业务继续保持三位数的增幅,在行业中的影响力及口碑持续提升。报告期内,阿里鱼广泛服务与运营影视、综艺、动漫、游戏及文创等各类IP的平均变现收入达到165万元,同比增幅达50%。

且阿里鱼在报告期内积极探索C2M(用户直连制造)模式,上线至今平台DAU增幅将近400%,已经完成4个千万级众筹项目、33个百万级众筹项目。该创新模式降低了IP授权开发新品的风险,助力中国授权行业的整体发展。

积蓄内功和行业一起回暖

行业发展的低迷,并未影响阿里影业通过基础设施向全产业链渗透。从行业角度看,基础设施的渗透和打通能提升行业的整体的运营效率,促进电影行业的高效发展。

从阿里影业角度而言,在电影生意难做之时,正是履行“让天下没有难做的宣发、难拍的电影、难完成的商业化”这一使命的好时机,发挥优势继续积攒平台能力,阿里影业的着眼点在于将蛋糕做大、使整个行业回暖。

且随着对行业的全方位渗透,阿里影业的全产业链布局取得明显成效,宣发持续巩固、内容制作精品频现、衍生品业务则保持了高速增长,这将带动公司的内在价值持续提高。

从股价上看,受恒生指数大幅回调的影响,阿里影业股价也在报告期内充分调整,且盈警公布后,股价有所反弹,这说明前期的利空基本消化完毕,股票价格将逐渐向公司价值靠拢。

且当前时间已接近2019年尾声,资本市场对春节档、贺岁档的预热悄然展开,观众对《只有芸知道》、《宠爱》、《中国女排》和《唐人街探案3》等优质影片也充满期待。在双重利好叠加下,阿里影业股价有望反弹回升。