本文源自“东兴证券”。

报告摘要:

“补贴”本质上是资源的投入。但是补贴并不是万能的,事实上补贴的结果也是大相径庭。补贴有以下三重境界:

1、商业模型并未跑通;在此情况下,补贴只能带来一时的增长和虚假的繁荣。一旦停止补贴,补贴带来的需求就会快速消退,公司糟糕的商业模型会原形毕露。典型案例是借贷宝;

2、领先者壁垒太高难以攻破;虽然商业模型是成立的,但是领先者的壁垒太高,后来者依靠补贴根本难以攻破。典型案例如“来往”当年进攻微信。

3、领先者的一路狂奔。领先者不断加大投入,拉大和竞争对手的差距,加宽自己的护城河,获取了巨大的长期价值。典型案例是亚马逊。

对拼多多(PDD.US)补贴的看法是:

1、拼多多的商业模型就是平台型电商,这种商业模型是完全成立并具有极高的壁垒。淘宝天猫已经验证了这种商业模型的可行性和高壁垒。

2、拼多多采取了差异化的发展战略,重新定义了一条电商赛道:以客户需求为先,提供最具性价比商品。拼多多在坚持差异化发展的前提下,投入巨额补贴其实是在加速公司的发展,提高长期竞争力。

3、“百亿补贴”在现阶段具有重要价值 ,可以帮助拼多多向中高端市场的进军。拼多多的经营性现金流为正,账面现金超过 400 亿元,足够支撑拼多多“补贴”行为的继续进行。

公司盈利预测及投资评级:看好拼多多的差异化战略,预测 2019、2020年和 2021 年收入将分别达到340亿、555亿和766亿,同比分别增长159%、63%和 38%。可以参考 SaaS 公司采用市销率估值。按照2020年底10倍PS,给予公司18个月目标价67美元。维持“强烈推荐”评级。

风险提示:产品升级、竞争加剧、供应链改造不及预期的风险。

报告原文

拼多多的“百亿补贴”一直是市场争论的焦点。在评价补贴行为之前,我们要先问一个问题,补贴的本质是什么?

我们以为,“补贴”本质上是资源的投入。如果一大笔钱一直放在银行,那么钱再多对公司自身经营也没有多少好处。而如果将这一大笔钱投入公司经营,则可以大大加速自身业务的扩张速度。补贴的好处是显而易见的。但是,补贴并不是万能的,事实上补贴的结果也是大相径庭。接下来,区分三种情况来看:

1. 补贴的三重境界

1.1 商业模型并未跑通

许多创业项目都是基于伪需求来做的,公司的商业模式本来就跑不通。在此情况下,补贴只能带来一时的增长和虚假的繁荣。一旦停止补贴,补贴带来的需求就会快速消退,公司糟糕的商业模型会原形毕露。

借贷宝是一个典型案例。借贷宝定位于熟人借贷,通过互联网的人与人的连接机制,让熟人直接发生交易,从而有效降低甚至消除信息不对称,同时熟人间的声誉约束和信用惩罚机制可以有效降低违约风险。

公司股东背景雄厚,是大名鼎鼎的九鼎投资。整个融资过程非常顺利,据新闻报道: 2015年 8月第一轮20亿元,2016年 1月第二轮融资 25亿元,估值 500亿。

2015年 6月 ,“借贷宝”正式上线,立刻开始大力补贴推广借贷宝APP。根据官方发布的活动规则,“如果甲成功邀请了100位新用户,可获得 2000元。这 100位新用户每个人再分别邀请 100位用户,甲即能获得10万元”,一时间,邀请好友注册“借贷宝”的信息在熟人圈中广泛传播。

公司先后投入了60亿补贴推广借贷宝,建立了庞大的地推渠道来推广借贷宝APP,下载用户累计超过1亿人。按此测算,人均获客成本约50多元。

然而,事实证明借贷宝的模式并没有跑通:借贷是低频需求,人们愿意下载借贷宝 APP去获取补贴,但是绝大多数人并没有真正去使用它。公司投入的巨额补贴,并没有换来多少真正的活跃用户。

1.2 领先者壁垒太高难以攻破

有些行业,虽然商 业模型是成立的,但是领先者的壁垒太 高,后来者依靠补贴根本难以攻破。这种行业,往往头部效应非常显著。行业领先者能够赚非常多的钱,而后面的跟随者都只能获取微薄的利润。如果补贴的结果最多只能成为二三流选手,那么补贴的长期价值也不高。

典型案例如“来往”当年进攻微信。2011年 1月 21日“微信”推出。到 2011年 6月,微信日新增用户已到 20万,最大的竞争对手米聊胜出的机会已经很小。到了 2011年底,微信的胜利已是显然的事实。而到了 2012年 2月 25日,微信注册用户已经突破 1亿人,地位无可动摇。

虽然微信一家独大,但是各家互联网巨头仍然是前仆后继,小米的米聊、网易的易信、360的口信和盛大的 kiki等。尤其是电商行业的老大阿里,在 2013年 9月推出了“来往”,号称 ALL IN,据说要求全

体阿里员工在当年年底前必须邀请 100个人下载“来往”APP,否则就取消年终奖。马云也亲自携带一些明星为“来往”站台。

但是,微信的网络效应太强了,“来往”根本无法撼动微信在熟人社交领域的位置。在半年后,“来往”黯然下台,以失败告终。之后,“来往”团队做出来的钉钉是另一个事情了。

软件行业的操作系统、数据库等关键环节都存在着类似情况,领先者的壁垒太高,后来者单纯依靠补贴根本难以撼动领先者的垄断地位。具体参见《中国软件互联网 30年启示录:在技术革命中站上浪潮之巅》。

1.3 领先者的一路狂奔

如果一个商业模式是长期强大且成立的,那么在别人没有看懂的时候,公司不断加大投入,拉大和竞争对手的差距,加宽自己的护城河。从长期来看,当公司成为绝对的领先者之后,自然能够获取丰厚的回报。在面临不确定性的创新商业模式上,持续不断投入扩大护城河,非常考验领导人的商业预见力和坚守长

期价值的能力,是非常难以做到的。目前来看,做得最好的是亚马逊的贝索斯。

在 1997年《贝索斯致股东的信》里面,贝索斯写道;“基于我们对长期目标的专注,我们所做的很多决策以及衡量得失的方法都有别于其它一些企业……我们将更多的为“强化长期市场领导地位”这一目标做持续的长期投资决策,而非关注短期的盈利以及华尔街的反应……我们将毫不犹豫的进行投资那些有助于提升我们市场领导力的机会。这个过程中,可能会让我们付出一定损失,但是我们会从每一个案例中汲取有价值的东西……如果被要求在最优化 GAAP 报表和最大化未来现 金流二者之间做出选择 ,我们会毫不犹豫的选择后者。

亚马逊的电商业务和云计算业务都是开创性的,面临着极大的不确定性。贝索斯不但很早就看到了它们强大的商业模式,而且坚持从长期出发不断加大投入,拉大和竞争对手的差距。从财务数据来看,亚马逊直到 2002年才开始盈利,并且持续保持在微利状态。这背后就是亚马逊在用变相补贴(加大资源投放)来铸就自己的护城河。

其结果是亚马逊的电商业务和云计算业务(AWS)都处于遥遥领先的位置。据 eMarketer数据,2019年亚马逊的电商业务在美国的市场占有率为 47%,远远超过排名第二的 eBay。而在云计算业务方面,2018年亚马逊的 AWS在 IaaS层全球市场份额为 47.8%,大幅领先于排名第二的微软。

2. 商业模型是至关重要的

通过以上三个案例,我们可以看出:补贴要想发挥作用,必须满足以下几个条件:

1、 商业模型本身是长期成立的;各种伪需求下的创业项目,根本没有商业价值,补贴的价值更不存在。

2、 商业模型本身具有高壁垒;高壁垒的商业模型才具有补贴的意义,否则补贴的长期价值不大。

3、 补贴要能够使得公司成为领先者;单纯跟在领先者后面的补贴往往是失败的。

回过头来,我们该如何看待拼多多的补贴呢?

2.1 平台型电商是一种强大的商业模型

拼多多的商业模型就是平台型电商,这种商业模型是完全成立并具有极高的壁垒。可以说拼多多不一定能够做成,但是必须承认它的商业模型与那种根本不成立的商业模型还是有本质区别的。

淘宝天猫已经验证了这种商业模型的可行性和高壁垒。截止 2019财年,阿里巴巴(BABA.US)中国零售平台年度活跃消费者数达到 6.5亿,GMV达到 5.7万亿,阿里巴巴开放平台的核心电商 EBITA利润率高达 69.3%。如此高的 EBITA利润率,充分证明了平台电商模式的高壁垒。

2.2 拼多多的差异化战略定义了新的电商赛道

如果拼多多做的也是平台型电商,那么一个至关重要的的问题是:拼多多的商业模式和淘宝天猫一样么?如果答案是一样的,拼多多是想去复制一个淘宝天猫,那么无论补贴多少,它大概率会失败。但是,如

果拼多多做的是不一样的电商平台,能给用户创造新的价值,那么它获胜的概率将会大增。

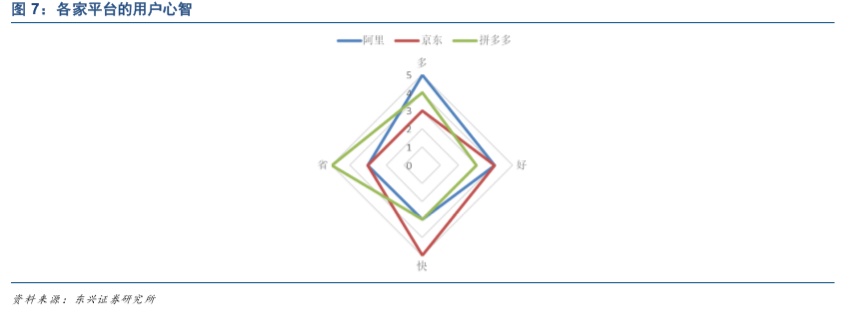

从多、快、好、省角度来看,用户对阿里、京东(JD.US)和拼多多的感受各不相同:淘宝天猫的优势是多、好;京东的优势是快、好;拼多多的优势是省。

这是因为拼多多采取了差异化的发展战略,重新定义了一条电商赛道:以客户需求为先,提供最具性价比商品。在实现方式上,通过直接连通用户和工厂端,将海量的流量汇集到有限的商品里,打造爆款实现“薄利多销”。

如果拼多多采取的是差异化发展战略,那么投入巨额补贴其实是在加速公司的发展,提高长期竞争力。

我们认可拼多多应该在当前阶段进行补贴。

最近淘集集的暴雷,可以看出拼多多的赛道已经具有了一定的护城河,不是随便什么创业公司都可以追上来的。而淘集集的暴雷,也是由于拼多多的迅猛发展,导致了同类公司的商业模型很难实现良性发展。

2.3 “百亿补贴”符合拼多多向中高端市场进军的方向

目前,拼多多已经有庞大的用户量,但是人均消费仍然很低。截止 2019Q3,拼多多年度活跃买家已经达到 5.36亿, APP上涨到 4.3亿。然而,每个活跃买家的人均消费仅有 1567元,仅为淘宝天猫的 1/6。

“百亿补贴”将会加速拼多多向中高端市场的进军,在现阶段具有重要价值。通过“百亿补贴”,可以改变拼多多在用户心中“低价低质”的印象,让消费者敢于在拼多多购买更高客单价的商品,吸引中高

端用户使用拼多多;进而带动购买更多的品牌商品,增强拼多多在品牌商家方面的吸引力,从而形成一个良性循环。当然 , 从长期来看,“百亿补贴”能够削弱拼多多在品牌 商家方面的短板,但是单纯依靠补贴很难打破

天猫在品牌商家市场的绝对优势,未来拼多多的升级道路还需要其他方式来实现。总之,在拼多多的商业模型可行且强大的前提下,拼多多定义了一条新的电商赛道,投入巨额补贴将能

够加速公司业务发展,提高长期竞争力。我们认为“百亿补贴”在现阶段具有重要价值,对这种补贴方式是认可的。而且在这个过程中,拼多多的经营性现金流为正,账面现金超过 400亿元,足够支撑拼多多补贴行为的继续进行。

仍然看好拼多多的长期发展,具体可见深度报告《拼多多(PDD.O):从颠覆式创新来看电商大战的未来》,认为可以参考 SaaS公司采用市销率估值。按照 2020年底 10倍 PS,给予 18个月目标价 67美元。维持 “强烈推荐”评级。

3. 风险提示

拼多多产品升级不及预期的风险;竞争加剧远超预期的风险;供应链改造不及预期的风险

(编辑:宇硕)