本文来自微信公众号“中金点睛”。原文标题《中金2020年煤炭展望:供应宽松,价格回归》。

展望2020年,我们认为在国内经济增长面临放缓压力的背景下,国内煤炭需求将仅仅维持0.6%左右的小幅增长,另一方面国内新产能投放+已投放新产能的利用率提升有望带动国内原煤产量同比增长2.7%/+1.0亿吨,此外明年进口可能由今年的高基数温和回落。其它角度来看,2020年降电价压力收窄火电企业利润空间,将对上游煤价产生压力,而蒙华铁路投运后可能逐步替代部分下水煤需求。综合来看我们认为2020年国内煤炭供应将进一步宽松,我们预计秦皇岛5500港口均价同比下跌8%至550元/吨。在这个背景下,2020年板块投资以谨慎为主,但可以关注煤价阶段性超跌后的买点。

新产能投放增加供给

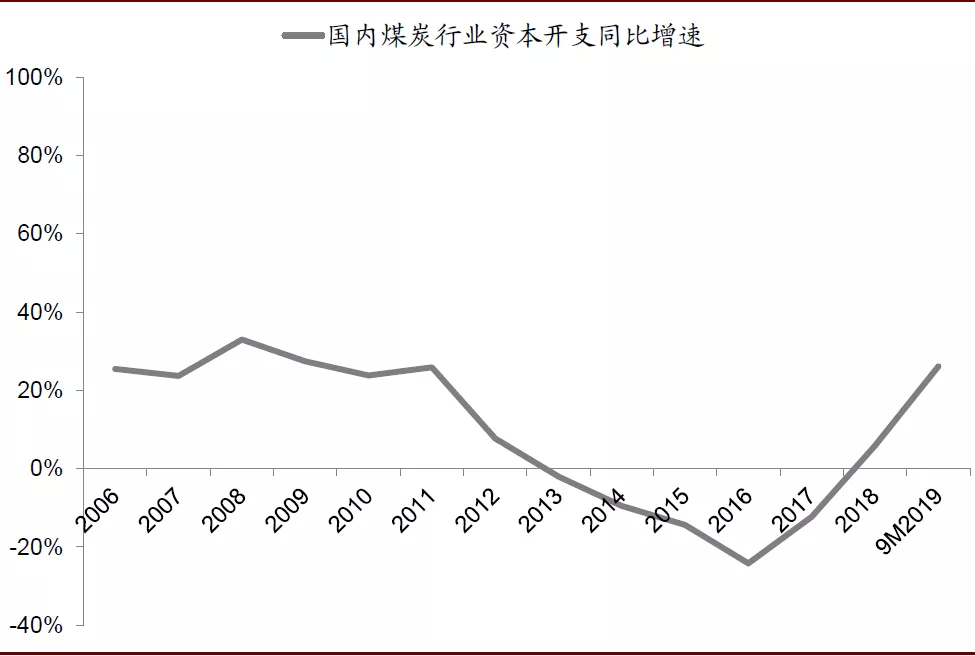

2018年以来,国内煤炭行业资本开支重新提速。2014-2017年国内煤炭行业资本开支同比分别-10%/-14% /-24%/-12%,之后随着产能置换和新增优质产能项目的持续开工建设,2018年国内煤炭行业资本开支同比增速恢复至6%,而2019年前三季度同比增长26%,我们认为这将给未来几年新产能投放打下基础。展望2020年,我们认为2020年由于煤炭新产能继续投放,而已投产新产能的利用率有望进一步提升,我们预计2020年国内原煤产量有望增长~2.7%/+1.0亿吨。

图表: 国内煤炭行业资本开支重新提速

资料来源:万得资讯,中金公司研究部

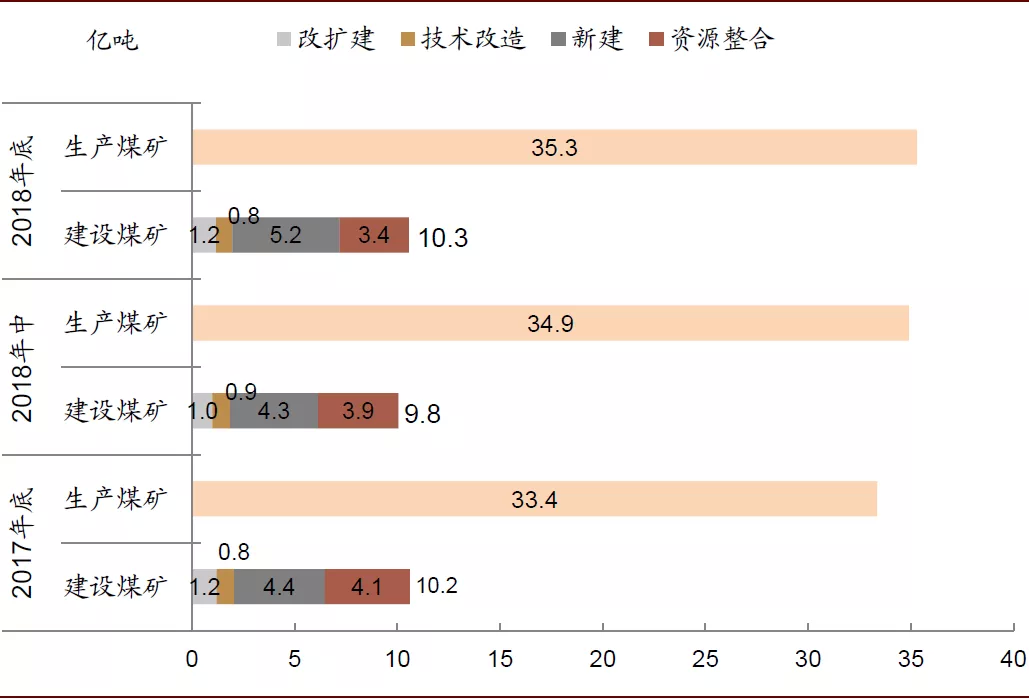

图表: 全国生产煤矿和建设煤矿

资料来源:国家能源局,中金公司研究部

2020年煤炭进口或由高基数温和回落

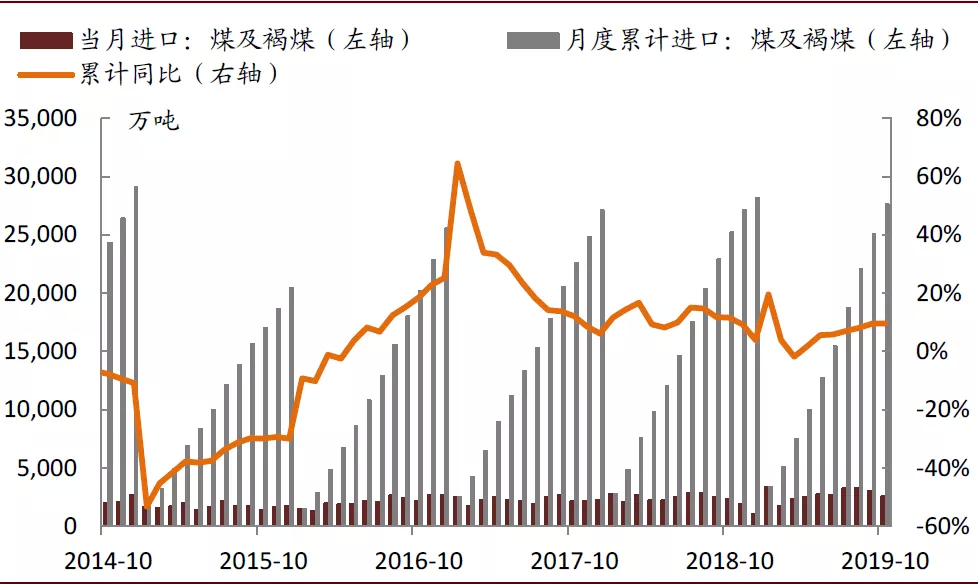

市场普遍预期2019年进口煤面临回调压力,而1-10月累计进口2.76亿吨,同比+9.6%,超出市场预期。按进口来源看,今年1-9月我国从印尼进口煤炭1.2亿吨,同比增长13%,占比47%,从澳洲进口煤炭0.66亿吨,同比下降0.4%,占比26%,此外前三季度我国从蒙古和俄罗斯的煤炭进口同比分别+5%和+17%至0.28亿吨和0.26亿吨。我们认为,从近期的煤炭数据数据来看,2020年的煤炭进口政策可能仍相对宽松,但随着新产能2020年全年进口总量可能较2019年的高基数回落0.4-0.5亿吨,具体将随着国内需求淡旺季和国内外价差而产生阶段性波动。

图表: 2019年以来,中国煤炭进口持续超出市场预期

资料来源:海关总署,万得资讯,中金公司研究部

需求仅仅维持小幅增长

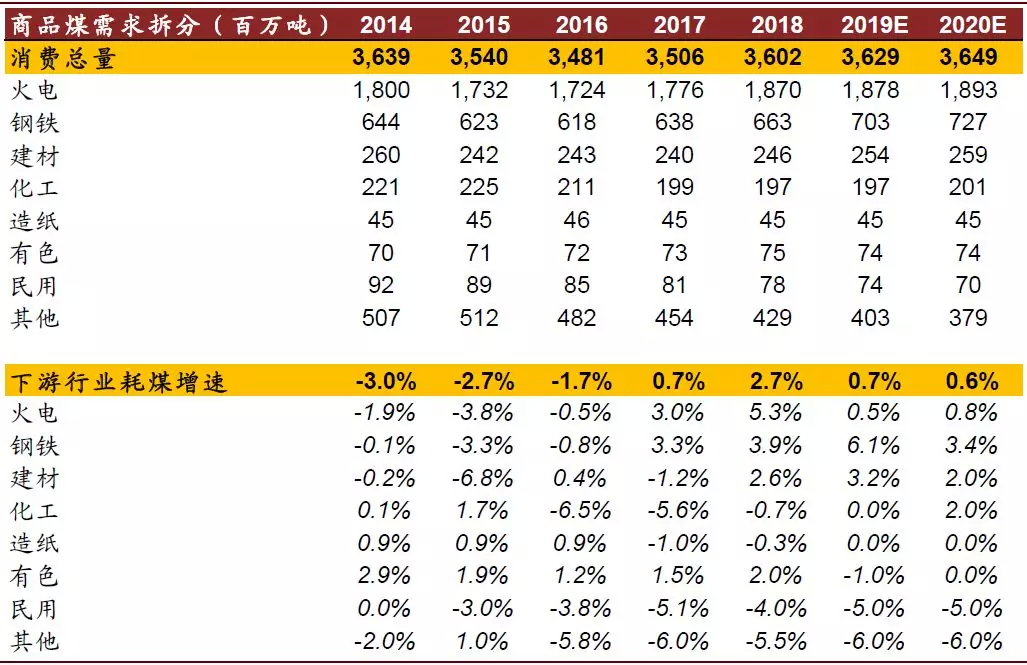

从大的需求环境来看,中金宏观组预计2020-2021年实际GDP增速可能从今年的6.1%放缓至5.9%和5.8%,而中金电力组预计在电能替代、居民用电、数据中心等因素带动下,2020年全国电力需求有望同比增长4.4%。结合能耗等因素,我们估计2020年全国火电耗煤同比增长0.8%,粗钢、建材、化工耗煤同比小幅增长2.0-3.5%,而民用和散煤等需求同比回落,综合来看我们估计2020年全国煤炭需求同比小幅增长约0.6%。

图表: 中国煤炭需求拆分

资料来源:煤炭资源网,中金公司研究部

动力煤价格中枢进一步回落

当前已经进入供暖煤炭消费,而6大电厂和全国重点电厂库存可用天数分别处于27天左右的高位。展望2020年,综合供需等多方面因素,我们认为国内煤炭市场总供应(产量+进口)将显著高于需求增长。具体来看,我们预计2020年商品煤产量同比有望增长0.9-1.0亿吨,进口可能同比回落约0.45亿吨,但商品煤需求增长仅为约0.2亿吨,将带动煤炭库存上升。同时,由于2020年火电企业面临降电价压力,电力企业的盈利空间将受到进一步挤压。此外,蒙华铁路通车后由于其经济性较高将部分替代下水煤需求,综合多方面因素,我们预计2020年秦皇岛5500港口煤均价将进一步回落约8%至550元/吨。今年9月煤炭资源网样本动力煤矿区盈利比例76%,我们认为中长期角度,尽管仍有较多在建产能,成本因素有助于煤价维持合理区间。

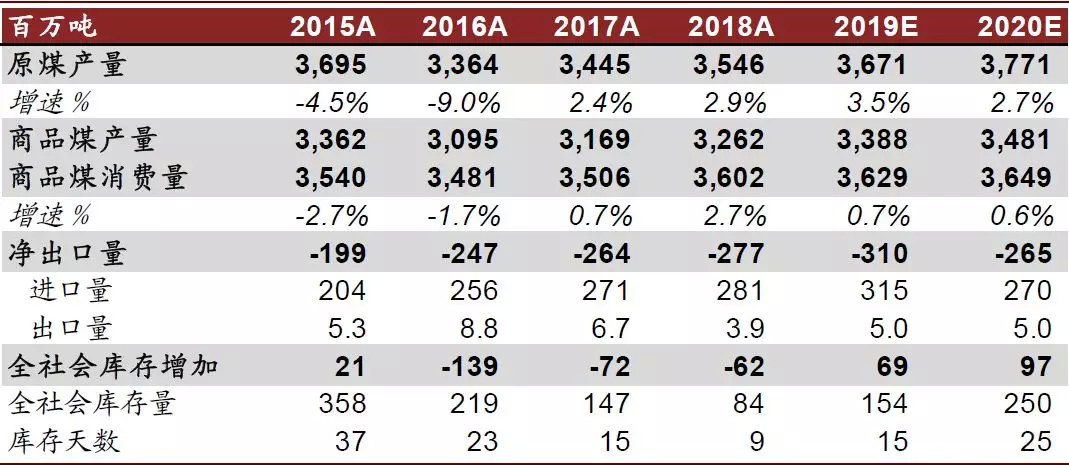

图表: 中国煤炭供需平衡表

资料来源:煤炭资源网,万得资讯,中金公司研究部

焦煤价格面临回调压力

2020年钢厂吨毛利维持弱势。展望2020年,中金宏观组预计基建投资增速可能从2019年的4%小幅回升至2020年的6%,但房地产新开工面积可能从2019年前9个月的8.6%下滑至-3%。我们认为,随着钢铁行业下游需求放缓、另一方面供给仍在攀升,2020年钢铁行业面临钢价、成本双弱态势,吨毛利以弱稳为主,全年的平均吨毛利同比2019年可能略有下跌。

2020年焦煤价格面临回调压力。展望2020年,我们认为由于国内钢厂的盈利能力维持相对弱势,将限制上游焦炭以及焦煤行业的利润空间,但由于焦煤相对焦炭议价能力高一些,焦煤价格回调的幅度也将会相对温和。2019年1-10月柳林4号焦煤均价1639元/吨,我们预计2019/2020年柳林4号焦煤均价分别为1600元/吨和1500元/吨,同比下跌3%/下跌6%。

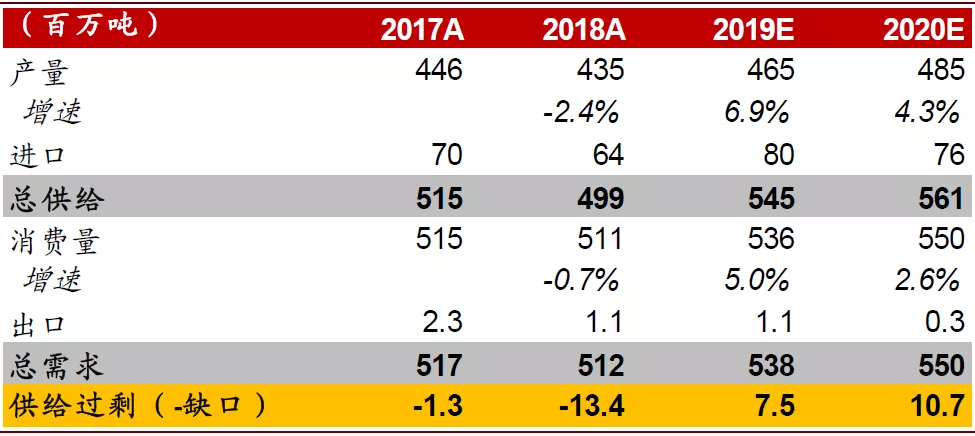

图表: 中国焦煤供需平衡表

资料来源:煤炭资源网,中金公司研究部

风险

煤炭需求不及预期;动力煤、焦煤价格大幅下跌。

(编辑:李国坚)