本文来自 微信公众号“广证恒生新三板研究极客”,作者:黄莞。

事件

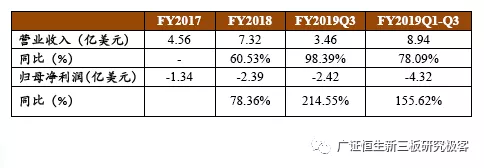

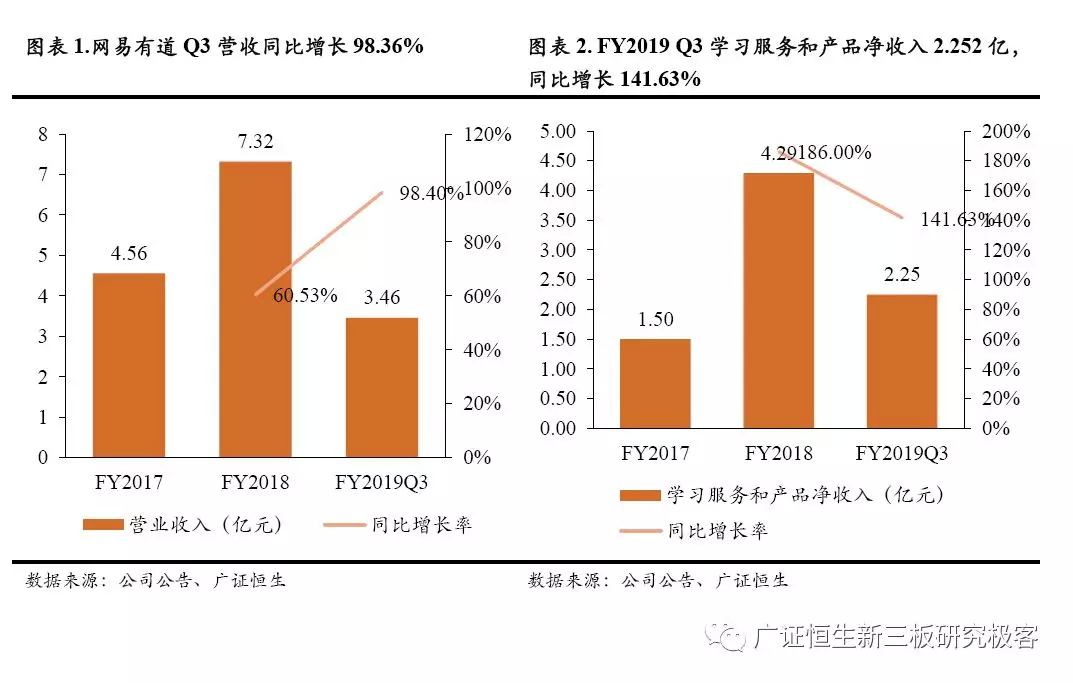

网易有道(DAO.US)于11月21日发布未经审计的FY2019Q3财报(2019年7月1日—2019年9月30日)。报告期内,公司实现净收入3.46亿元,同比增加98.39%;经营亏损2.35亿元,同比扩大173.86%;GAAP归母净亏损2.42亿元,同比扩大214.29%;Non-GAAP归母净亏损2.39亿元,同比扩大218.40%。

点评

财务:营收同比增长98.39%,K12业务表现出色

(1)收入方面,FY2019Q3公司实现营收3.46亿元(+98.39%)。营收高速增长主要得益于营收高速增长主要得益于高度规模化的在线课程持续放量、智能硬件销售大增和在线营销服务的良好表现。细分业务来看,学习服务和产品业务营收同增141.63%,主要由于K12付费人次快速增长(9.27万人,+179.22%)和客单价持续提升(905元,+48.6%),在线营销服务同增长48.77%。

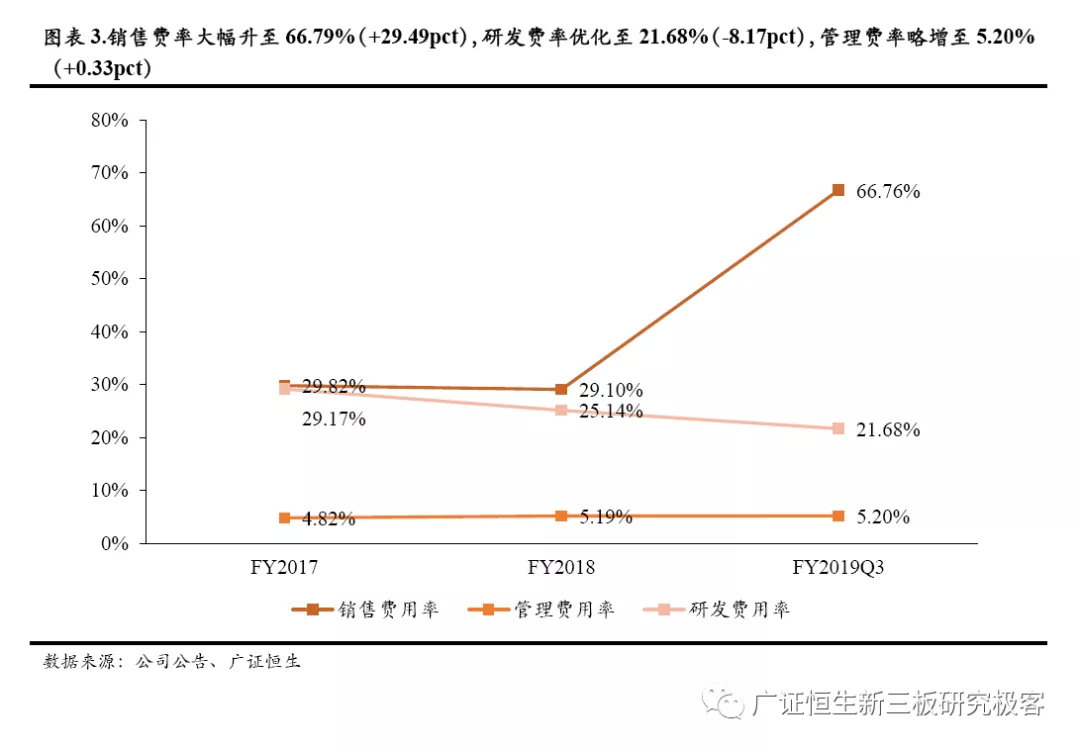

(2)费用方面,FY2019Q3总运营费用为3.24亿元(+156.74)。其中销售费率升至66.79%(+29.49pct),因K12在线业务战略性投入大增所致。研发费率持续优化(-8.71pct);管理费率略增至5.20%(+0.33pct)。

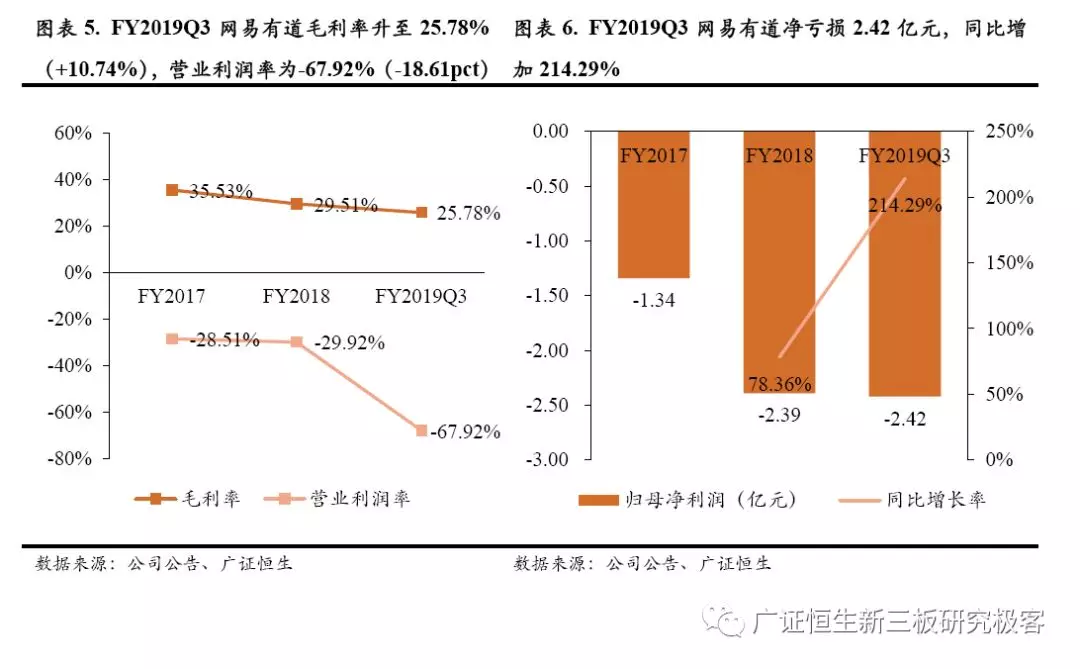

(3)利润方面, 毛利率为25.78%(+10.74%),其中学习服务和产品毛利率为27.5%(+198.91%),在线营销服务毛利率为22.6%(-42.78%)。本季度公司经营亏损-2.35亿元(+173.86%),营业利润率-67.92%(-18.61pct)。归母净亏损2.42亿元(+214.55%)。

运营:有道精品课量价齐升,智能硬件助力营收增长

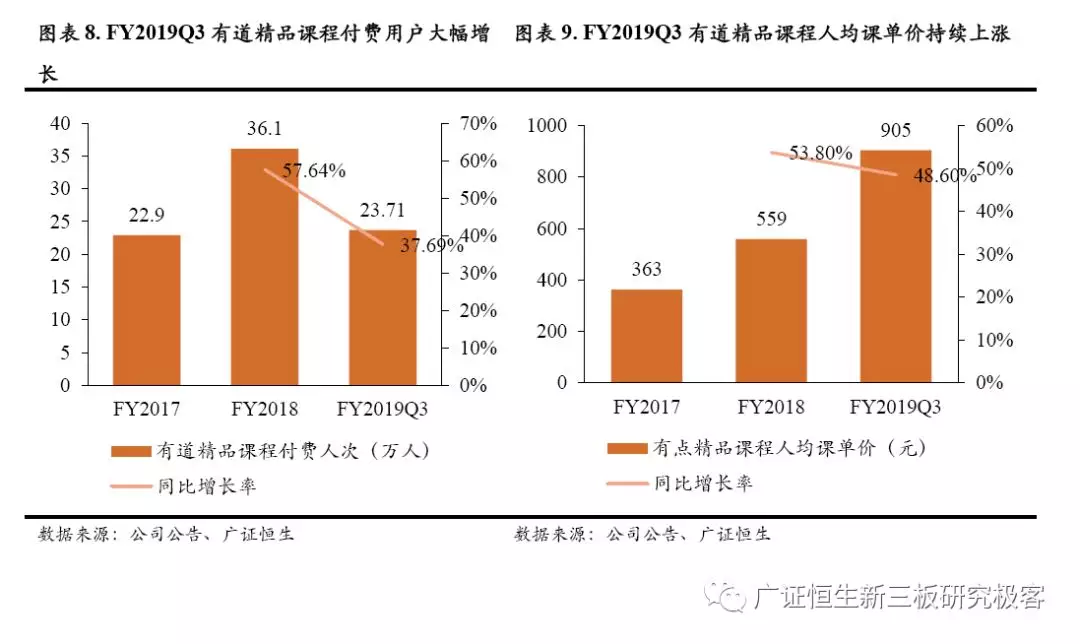

(1)有道精品课迎来量价齐升态势。有道精品课程付费用户大幅增长。FY2019Q3有道精品课程付费人数23.7万人(+37.69%),其中K12课程付费人次为9.27万人(+179.22%);成人课程付费人次14.44万人(+3.88%)。有道精品课程每名付费学生的总账单也持续增加。FY2019Q3人均课单价为905元(+48.6%),近几年保持持续增长态势。

(2)智能硬件助力营收增长。2019年8月推出的有道词典笔2.0效率显著增加,通过AI技术满足用户查词需求,平均识别准确率达到95.5%,助推智能设备营业收入同比增长706.7%。

短期内战略性亏损进一步扩大,长期重点关注其运营效率

短期销售费用的大幅提升导致网易有道短期亏损持续扩大。虽然在线教育行业前景广阔,未来市场空间超过千亿,近年领跑企业商业模式已经跑通,正迎来营收规模化的快速增长,但目前普遍亏损。特别是2019年K12在线教育进入抢市场份额的关键阶段,暑期前后的营销大战尤为激烈。

网易有道的短期亏损扩大也反映了当前行业竞争状态,主要同行的当期销售费用均大幅提升。对于网易有道而言,机遇与挑战并存,K12在线双师直播大班课赛道本身没有问题,重点在于自身短期和中长期的战略平衡和取舍,长期核心关注其收入进一步规模化后的运营效率。如整体的盈利能力(毛利率、净利率、经营净现金流)是否能维持在相对健康状态,能否利用自身的工具流量优势和技术优势创造高于行业的运营效率,包括保障教学质量下的教师边际人效,营销投入产出比等。

风险提示

政策风险;盈利能力变动风险;技术研发效果不达预期风险

1.网易有道FY2019Q3财务数据点评

网易有道于11月21日发布未经审计FY2019Q3财报(2019年7月1日—2019年9月30日)。报告期内,公司实现净收入3.46亿元,同比增加98.39%;经营亏损2.35亿元,同比增长173.86%;GAAP归母净亏损2.42亿元,同比扩大214.29%。

1.1营收大增98%,其中学习服务和产品业务同比大增141%

FY2019Q3公司净收入为3.46亿元,同比增加98.39%。业务拆分来看,FY2019 Q3学习服务和产品净收入2.252亿,同比增长141.63%,强劲增长主要得益于三个原因:

(1)K12课程用户人次强劲增长。FY2019Q3网易有道K12课程付费人次为9.27万人(+179.22%);

(2)人均课单价增长。人均课单价提升至905元(+48.6%);(3)智能设备营收贡献加大。来自网易有道智能设备的收入同比增长706.7%,主要由于此类产品继续受青睐,导致有道词典笔和有道袖珍翻译机的销量显著增长。网易有道FY2019Q3在线营销服务的净收入为1.21亿元,同比增长了48.77%,主要原因在于第三方广告投入增加。

1.2加码营销推广致销售费率飙升至66.79%(+29.49pct),研发费率持续优化(-8.71pct),管理费率保持稳定5.20%(+0.33pct)

本季度网易有道投入大量成本用于营销推广,致使销售费率提升。FY2019Q3总运营费用为3.24亿元(+156.74%),去年同期为1.26亿元。其中,

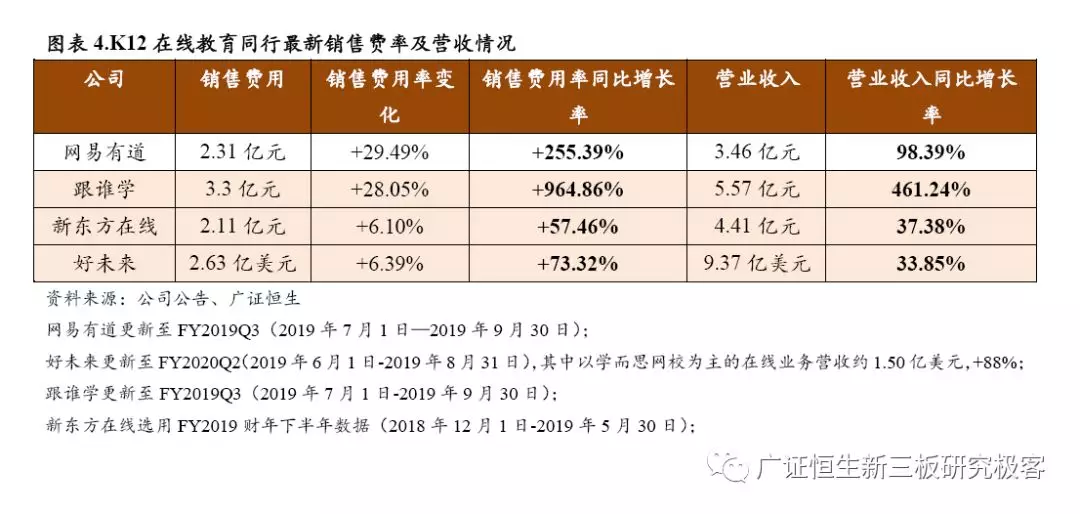

(1)销售费用率为66.79%(+29.49pct),销售费用为2.31亿元,同比增长255.38%,主要是获客投入增加以及营销人员薪酬的增加所致;预计随着行业获客成本的提升,以及在线业务的持续发力,后续销售费用率仍将持续攀升维持高位。特别是公司在2019年第二季度开始战略性地增加在线流量获取渠道的支出以吸引新用户和学生,我们预计至少在2019年剩余季度中,销售费用短期同比大幅增长。

(2)研发费用率21.68%(-8.71pct),研发费用为7490万元,同比增长42.13%,主要是规模效应下营收增速高于课程和技术研发人员数量及薪资的增速所致;相比于营收的超高速增长,其占营业收入的比例持续下降。而营收的持续高增特别是在线教育服务业务的持续爆发主要需要大幅新增讲师和销售人员,跟研发的关联度较弱,预计未来研发费用占比仍将保持一定的下降趋势。

(3)管理费用率5.20%(+0.33pct),管理费用为1810万元,同比增长111.76%,主要原因是网易有道的总务和行政人员数量以及薪酬水平增加。近三年相对稳定,主要系公司管理效率提高和规模效应凸显所致,后续受上市运营影响将管理费率短期将略有上升,但预计长期变化不大。

其中,从费用项来看,短期销售费用率的变化对公司短期的影响尤为明显和关键。虽然在线教育行业前景广阔,根据沙利文数据,2018年K12大班课市场空间达151亿,预计2023年市场空间可达2020亿,对应复合增速达68%,近年领跑企业商业模式已经跑通,正迎来营收规模化的快速增长,但目前普遍亏损,鲜有持续盈利的企业,即便是各细分领域的头部企业近年财报大多也处于亏损状态。特别是2019年K12在线教育进入抢市场份额的关键阶段,暑期前后的营销大战尤为激烈。

任何商业竞争在中后期走向集中度提升都是大势所趋,在线领域渗透率提升速度更快,短期市场尤为关注各主要竞争企业市占率情况。但靠“烧钱”扩张获得低质量市占率难成赢家,企业必须在保障用户体验的前提下实现规模领先。

二级市场对标企业如学而思网校(好未来(TAL.US)旗下)、新东方在线(新东方(EDU.US)旗下)、跟谁学(GSX.US)、以及一级市场的企业如猿辅导、作业帮等,从其各家最新季报来看销售费用率都同步大幅增长。

从中长期来看,对网易有道是否能够盈利影响最大的一块业务是在线教育,以针对K12课后培训提供双师大班课的有道精品课为例,我们认为在线双师直播大班课是一个好赛道,完全具备盈利基础,跟谁学就是一个已经成功实现规模化盈利的同行案例。有以下三点原因:

(1)商业模式的创新,在线属性叠加辅导老师角色的加入改善线下大班课固有的不足,整体效率显著提升;

(2)在用户及区域的下沉市场上,大班课产品性价比优势突出;

(3)对于企业而言,双师直播大班课财务模型较之目前在线1v1模式有更强的盈利性基础。网易有道在线教育成长性良好,看好其长期价值。

对于网易有道而言,机遇与挑战并存,赛道本身没有问题,重点在于短期和中长期的战略平衡和取舍,长期核心关注在于收入进一步规模化后的运营效率。行业竞争归根到底是企业运营效率的竞争,领先企业才有可持续的投入能力,以教育企业而言,才有高质量的老师队伍、学习体验,才有高水平的科技支持和中后台综合实力。

未来需要持续跟踪、验证的关键指标是:(1)收入进一步规模化的情况下,整体的盈利能力(毛利率、净利率、经营净现金流)维持在相对健康状态。(2)能否利用自身的工具流量优势和技术优势创造高于行业的运营效率,包括保障教学质量下的教师边际人效,营销投入产出比等。

1.3学习服务与产品业务助推整体毛利率攀升至25.78%(+10.74%),净亏损2.42亿元(+214.29%)

FY2019Q3网易有道毛利率同比增长10.74%至25.78%。其中,学习服务和产品的毛利率为27.5%(+198.91%),主要得益于网易有道成功实现规模经济效应以及业务和教职员工薪酬的增长结构优化;在线营销服务的毛利率为22.6%(-42.78%),下降主要原因是通过第三方互联网资产和国际市场增加广告发行量所产生的收入具有较低的毛利率。

FY2019Q3公司经营亏损2.35亿元,去年同期为亏损8570万元,同比扩大173.86%,营业利润率-67.92%(-18.61pct)。

FY2019Q3网易有道净亏损2.42亿元,同比扩大214.29%。Non-GAAP归母净亏损(不考虑股权激励费用和长期投资公允价值变动)2.39亿元,同比扩大218.40%。随着公司在FY2019Q2开始战略性地增加在线流量获取渠道的支出以吸引新用户和学生,预计FY2019全年销售费用短期内将维持高位,预计全年亏损。

FY2020及以后是否能够扭亏为盈,重点关注其在线业务为主的主营业务的发展进程,以及成本项和费用项目的控制,进一步优化教师的薪酬结构,并实现更大的规模经济和成本协同效应。

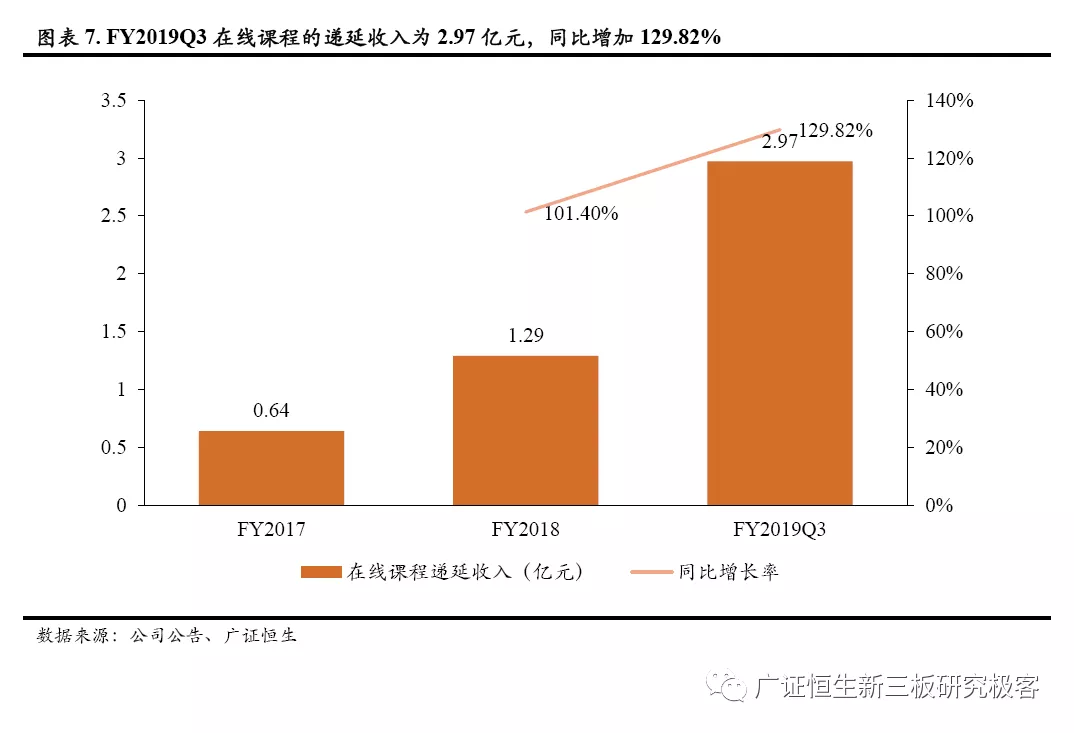

1.4递延收入同比增长95.58%

FY2019Q3网易有道递延收入3.44亿元,同比增长93.58%,其中在线课程的递延收入为2.97亿元,同比增加129.82%。

2.网易有道FY2019Q3主要运营情况

2.1有道精品课程迎来量价齐升态势

从付费学员的人数来看,有道精品课程付费用户大幅增长。FY2017、FY2018分别为22.9万人和36.1万人,FY2019Q3有道精品课程付费人数23.7万人(+37.69%),得益于有道词典及其他工具类产品在运营中积累大量客户群。其中,本财季网易有道K12课程付费人次强劲增长179.22%至9.27万人;成人课程付费人次14.44万人,同比增加3.88%。

从课程价格方面看,有道精品课程每名付费学生的总账单也持续增加。人均课单价从FY2017的363元增长53.8%至FY2018的559元,主要是由于课单价相对较高的课程对网易有道课程组合的贡献增加,例如K12 课程,以及公司对某些热门课程收取更高学费,截至FY2019Q3进一步增加到905元(+48.6%)。

2.2注重课程品控,发力智能硬件改善在线学习体验

注重课程品控,力求推动在线课程持续增长。在线教育长期将是内容为王,有质量的精品课程将构建企业的长期核心竞争力。网易有道CEO周枫表示:“我们重点仍然是课程品质,加强头部明星课程的打磨,拓展学科品类,通过完善的教学教研体系,推动在线课程持续增长。”

有道词典笔2.0销量显著增长,助推智能设备营业收入同比增长706.7%。网易有道在技术创新方面进行了大量投资之后,已经成功开发了光学字符识别(OCR),神经机器翻译(NMT),语言数据挖掘和数据分析等行业领先的专有技术,并将它们应用到学习和服务中。于2019年8月推出的有道词典笔2.0广受市场青睐,通过AI技术满足用户查词需求,平均识别准确率达到95.5%。

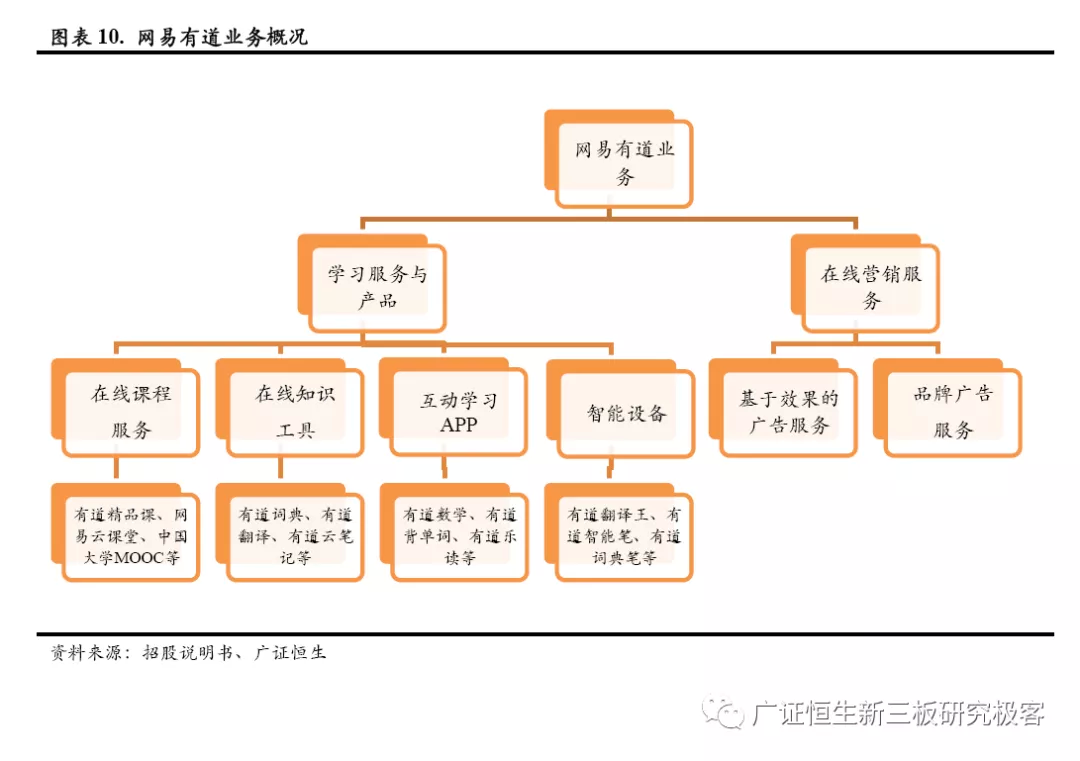

作为成一家教育科技公司,网易有道已经建立起“工具产品+在线课程+智能硬件+AI互动学习”的业务模块。一系列产品矩阵背后的逻辑是:极具优势的工具类产品作为主要的流量池,通过有道精品课和在线教育等产品提供教学服务,最后通过智能硬件产品完成线上线下闭环。