财报往往是标准的试金石。

智通财经APP观察到,11月20日,有道(DAO.US)公布了上市以来首份财报,紧跟着花旗银行在11月21日发布了一份对有道的首次覆盖研报,给出了买入评级,目标价25美元,股价一度上涨逾5%,最后收涨3.87%。

市场能有这样的反应一点也不奇怪,只因有道给出了一份亮眼的“答卷”。

全年龄段覆盖 促进业务转型

智通财经APP了解到,有道作为网易(NTES.US)的子公司,成立于2006年,以使用学习工具起家,2014年进军互联网教育领域。旗下产品除了流行的翻译工具有道词典,还有云应用中的代表有道云笔记,同时还有覆盖全年龄段的在线教育产品。经过13年的发展,有道已经形成了集使用工具与在线学习为一体的生态系统。

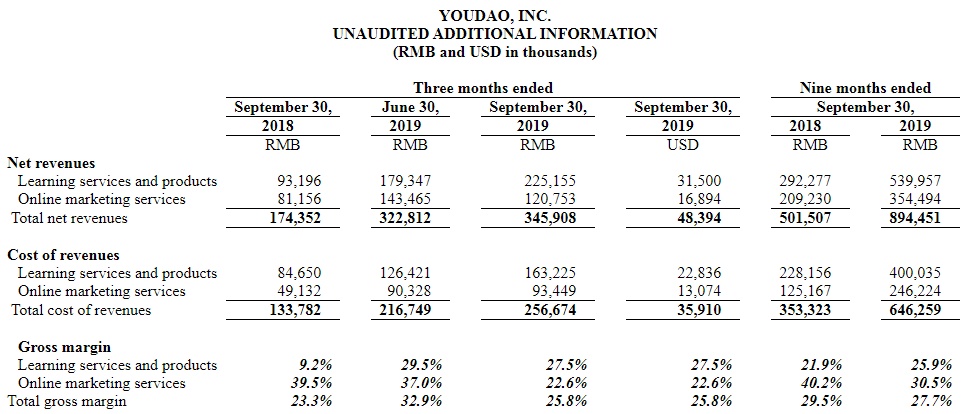

有道三季报显示,总收入3.46亿元,同比增长98.4%,由学习服务与产品领涨,收入2.25亿,同比增长141.6%。不单只同比保持高速增长,环比也有25.5%的增长。

(来源:有道2019三季报)

可以看到,有道线上市场营销服务同比增加了48%的同时,营销成本也在逐年下降。财报显示,2017年线上市场营销占比总收入67%,到了2018年该比例下降至41%。在本报告期内,该比例进一步下降至34.9%。

未来,有道的收入驱动力将主要来自线上教育。

付费用户增长的第二曲线

因为有道线上教育快速发展,规模效应显现,学习服务及产品毛利率从9.2%上涨至27.5%。这主要得益于付费用户的大幅增长。报告期内,付费用户为23.7万人,同比增长37.6%。其中由K-12付费学生领涨,报告期内为9.27万人,同比增长179.2%。不仅是付费用户在增长,精品课程学生平均付费也从2018年三季度的609元增长至本报告期内的905元,同比增长48.6%。

(来源:有道2019三季报)

众所周知,中国父母对孩子教育的投入非常大,并且具有持续性。从有道的成人付费学生增长来看,似乎达到了增长的天花板,不过K-12学生成为了增长的第二曲线,预计未来该细分收入将继续领涨。

用户数一直被视为互联网公司增长的基石,MUA(月活)是衡量用户数的常用指标。2019上半年,有道的平均总月活为1.05亿,同比增长12.8%,其中有超过一半的月活在有道词典。

有道词典的大量月活,加上有道的生态系统,在有道词典APP的界面中插入导流广告可以完成从高频转低频转化。相比于其他没有生态系统,只能在其他流量平台投放广告获客的竞争对手,有道通过生态系统获客的成本要更低,并且转化的数据掌握在自己手上。

跑马圈地才有未来

报告期内,有道亏损2.42亿元,净利润率为-70%,对比去年同期7700万元的亏损,-44%的净利润率,亏损有所扩大。而且,2019二季度的亏损本来是有所缩窄的,亏损率下降至-27%。难道是有道的盈利能力恶化了吗?

其实不然,仔细观察利润表可以发现主要是因为管理费用和营销费用增加。根据财报的披露,管理费用增加主要是增加了员工数量和提高了薪资水平,公司上市就是为了扩大规模,这是正常操作,并且管理费用的增加一般呈现脉冲式,预计未来管理费用增速会慢下来。

再者,中国的智能学习市场正在快速增长中,2014年至2018年其市场规模由173亿增加至1034亿,年复合增长56.4%,预计未来五年将以47.4%的年复合增长率增至2023年的7189亿。在快速增长的市场中,利润不是第一位,把地盘圈起来才是第一位。所以,加大营销费用的投入是有必要的。有道的CEO周枫在财报中也提到,现阶段的有道重点是要更有效率地获客和提高转化率。

此外,互联网行业早就过了流量红利期,线上获客成本不断升高,平均获客成本上千块已经不罕见,甚至有业内人士称2000元到3000元的获客成本也不算高。如果把本报告期的全部营销费用都算成获客成本,有道三季度的平均获客成本为974元,依然比行业平均获客成本要低。

在互联网时代,各行各业都在线上化,教育线上化也处于该潮流中。线上获客已经成了不可避免的操作,既然不可避免,谁的成本低,谁就有优势。加上打造出来的生态系统,将为有道增加不少竞争力。未来,当有道的线上课程规模做大,形成一定的品牌效应,盈利是可以期待的。