本文来自微东吴证券研报,作者:张良卫、郭天瑜。

投资要点

事件:哔哩哔哩(BILI.US) 19Q3 实现营业收入 18.59 亿元(+yoy 72.3%);毛利率提升至 18.9%,Non-GAAP 净利润为-3.4 亿元。公司收入结构趋向多元化,19Q3 游戏,广告,直播及增值服务和其他业务占比分别为 50%, 24%,13%和 12%。

收入结构改善显著,游戏业务有望保持快速发展。19Q3 游戏业务实现 收入 9.3 亿(+ yoy 25%),头部游戏《FGO》连续三年保持快速发展, 2019.09 连续三次登顶中国 APP Store 游戏榜首;未来,哔哩哔哩游戏产品储备丰富(约 30 款游戏储备,其中 8 款获得版号),同时考虑公司在二次元用户方面占据领先优势,据艾瑞咨询统计,至 2023 年,国内 ACG 游戏市场可达 600 亿+规模,我们认为公司在实现多元化收入结构的同时,游戏业务将依旧保持快速发展。

用户“质量+数量”同步提升,反哺平台内容创作生态:截至 19Q3,哔哩哔哩 MAU 为 1.28 亿(+ yoy 38%),DAU 为 3760 万(+ yoy 40%); 日均视频播放量达 7.25 亿次,月均互动数达 25 亿次;正式会员 6200 万(+ yoy 46%)。随着用户规模,互动性和留存提升,带动平台内容品类同步扩张,19Q3 月均活跃 UP 主达 110 万(+yoy 93%)及其投稿量 为 310 万(+ yoy 83%),主要得益于 B 站通过提供健全的服务体系,创建收益共享机制和 UP 主激励计划等计划,并且在考察原创内容的流行度、用户的喜爱度、内容垂直度等方面的表现后,提供例如广告机会、线下商业活动、现金激励等促进优秀 UP 主的持续创作。

直播&Vlog:视频内容自然衍生,未来成长可期。哔哩哔哩作为国内优质的原创视频平台,同时聚集大量年轻用户,直播和 Vlog 均为其平台内容自然衍生的产品,可持续依靠优质原创内容吸引直播观众,同时, 较为健康的工会分成也有助于公司提升直播业务毛利率;增值服务方面,截至 19Q3 大会员数量 610 万,除优质多元的社区高质量内容,哔哩哔哩也也联手 QQ 音乐等平台达成的联合会员活动,进一步扩充大会员的生态体系。

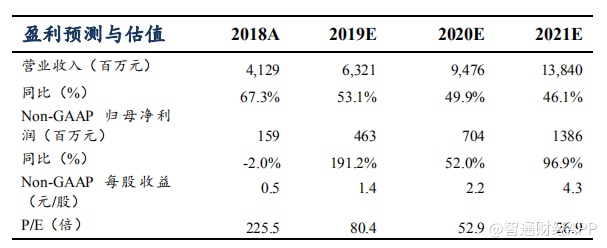

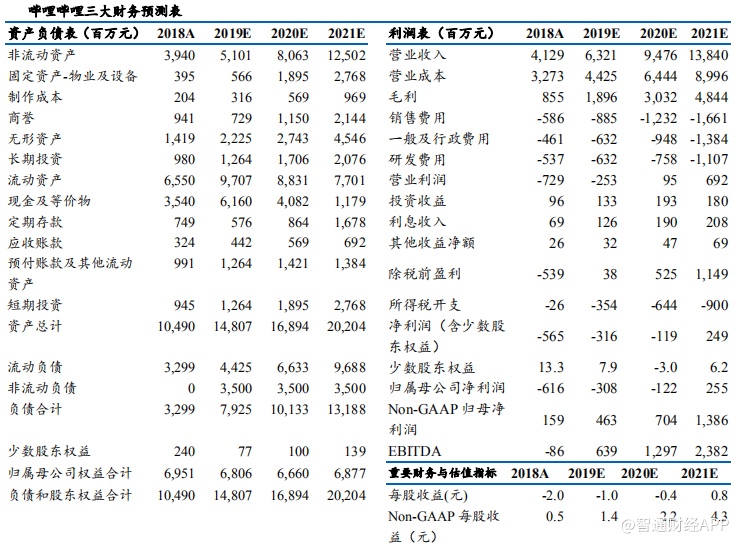

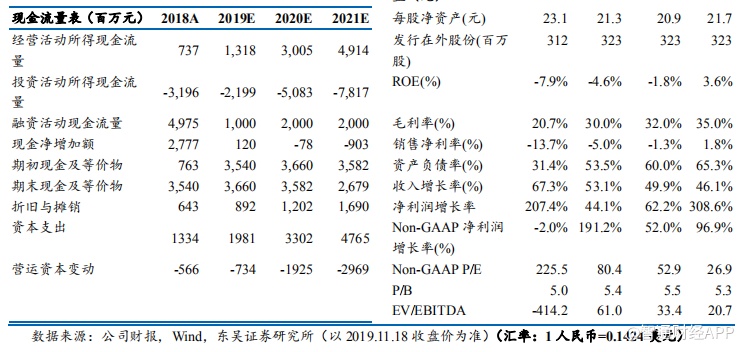

盈利预测与投资评级:考虑公司作为国内独特的视频社区及其用户数量快速增长,且各项业务均处于快速发展阶段,预计公司 2019-2020 年收入为 63.21/94.76/138.4 亿元,增速为 53%/50%46%,Non-GAAP 净利润 为 4.63/7.04/13.86 亿元,对应 EPS 为 1.4/2.2/4.3,维持“增持”评级。(以 2019.11.18 收盘价为准)(汇率:1 人民币=0.1424 美元)

风险提示:游戏政策风险,直播行业监管风险,用户增长不及预期,原创内容增长不及预期。

(编辑:张金亮)