11月19日,哔哩哔哩(BILI.US)发布了2019年的第三季度业绩。其收入同比增长72%至18.6亿人民币,大幅超出市场预期,这已经是哔哩哔哩连续6个季度实现收入超预期,预示着公司的商业化速度进一步加快。

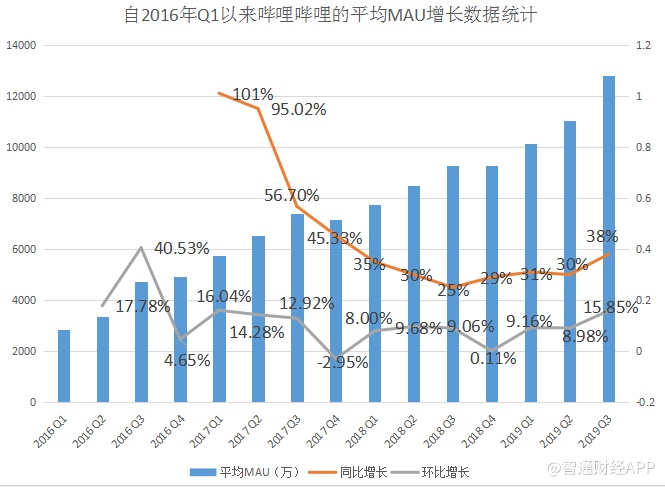

与此同时,哔哩哔哩在该报告期内的平均MAU同比增长38%至1.279亿,环比增长高达15.85%,实现了月活用户创单季度最高净增长。

MAU快速增长的背后,是以二次元爱好者起家的哔哩哔哩随着其内容的泛娱乐化,目标用户群已扩大到全年龄段的泛娱乐人群,潜在用户基数逐渐扩大。

由于第三季度业绩的亮眼,哔哩哔哩盘前股价上涨3.36%,报价16.38美元每股,总市值52.98亿。但该市值并未反映哔哩哔哩的真实价值,在B站的高黏性下,随着月活的不断增长以及商业化速度的加快,其有望迎来价值回归。

内容生态多元化助力用户高增长

报告期内,哔哩哔哩的MAU同比增长38%至1.279亿,环比增长15.85%,增势明显。同时,移动端MAU同比增长43%至1.14亿。在此基础上,DAU再创新高至3760万,同比增长40%。

虽然用户的快速增长与Bilibili Comic和Maoer的移动MAU计入公司总MAU有一定关系。但智通财经APP发现,若剔除2019年第三季度时Bilibili Comic和Maoer合计贡献的610万MAU,哔哩哔哩的MAU为1.218亿,同比增长31.4%,环比增长10.33%,仍然保持在较为稳定的增长状态。

而这主要得益于活跃社区氛围带来的用户高粘性以及内容多元化后对更广泛的潜在用户人群进行了渗透。据数据显示,在第三季度时,用户日均使用时长高达83分钟,日均视频播放量达7.25亿次,月均互动数达25亿次,分别同比提升60%、122%。同时,通过100道社区考试答题的社区核心群体会员数量同比增长46%至6200万,并有80%的会员留存率在12个月以上。

从内容的呈现上,则能看到B站已走出了垂直的ACG(动画、漫画、游戏)市场,使得内容生态日渐丰富多元。目前,生活、娱乐、游戏已成为B站排名前三的内容分区,且在生活领域,B站成为了国内最大的Vlog社区之一。截至第三季度,Vlog品类已有近百万UP主上传作品,累计播放量超110亿次。

此外,B站还将内容布局延伸至国创动画以外的纪录片内容联合出品和制作。今年夏天,B站自制美食纪录片《人生一串》第二季,以及自制宠物综艺真人秀《宠物医院》凭借独特视角与高质量内容引发全民热议。而联合出品的警务纪实观察类真人秀《守护解放西》,也在年轻群体中成为爆款。

值得注意的是,在11月17日的 2019-2020 bilibili国创动画作品发布会上,哔哩哔哩(BILI.US)推出了40部动画作品新内容,其中包括了《三体》、《天官赐福》、《凡人修仙传》等28部重磅新作。哔哩哔哩在国创动画上的积累和布局,让市场颇为期待。

而B站内容的打造擅于将亚文化元素与主流文化嫁接,使作品逐渐向Z时代外的人群传播,且在音乐现场、美食、搞笑、萌宠等内容品类中,B站仍有巨大的成长空间。

据数据显示,2016年时,B站25岁以上的用户占比仅为10%,但截至目前,18-35岁的用户占比已高达78%。这表明在内容的多元化后,B站的生态更加成熟,成功覆盖了更大范围的目标群体。预计随着内容生态的不断完善,B站用户仍将维持高增长。

多元化变现渠道助力收入超预期

在MAU不断增长的同时,哔哩哔哩的商业化速度也不断加快。报告期内,哔哩哔哩的收入同比增长72%至18.6亿人民币,大幅超出市场预期,实现了连续6个季度的收入超预期增长。

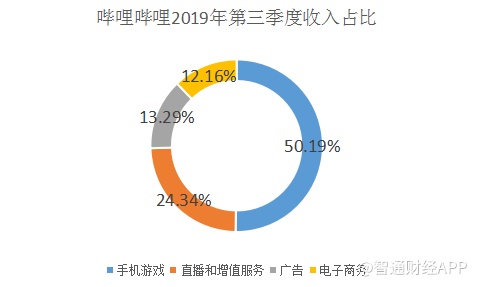

而在收入超预期增长的背后,主要得益变现渠道的多元化。据智通财经APP了解,2019年第三季度时,哔哩哔哩来自手机游戏的收入占比已下降至50.19%,非游戏收入占比持续提升至总收入的一半。

从各项业务来看,手机游戏在报告期内的收入同比增长25%至9.33亿人民币,主要得益于独家代理游戏《命运-冠位指定》(Fate/Grand Order)在今年9月连续三次登顶App Store畅销榜,以及二季度上线的高人气联运游戏《明日方舟》贡献的收入持续攀升。

从目前该两款游戏的表现来看,预计在下季度及2020年仍将持续贡献收入增量。且公司表示,《双生视界》、《大王不高兴》在内的多款游戏已获得版号,即将上线。此外,哔哩哔哩将坚持游戏海外扩张,计划把《重装战姬》、《双生视界》在内的多款游戏向日本、韩国等国家发行。

直播和增值服务的收入则同比增长167%至4.525亿。直播在变现的同时,可加强垂直领域的内容输出,内容质量提升后则可加强用户黏性,因此,哔哩哔哩的用户打赏意愿都相对较高。报告期内,电竞领域观看2019英雄联盟职业联赛全球总决赛的最高同时在线人数较去年同比翻番,这对直播贡献不少收入。而增值服务则是通过差异化的服务实现会员付费率的提升,截至9月底,大会员数量同比增长129%达610万。

广告方面,收入增长80%至2.5亿。由于宏观经济的低迷,国内的广告市场并不理想,但哔哩哔哩能在逆势中取得高增长,说明公司的广告业务仍在持续渗透中。报告期内,B站与阿里(BABA.US)旗下的天猫及淘宝平台在双十一展开了多项业务合作。同时,双方通过带货、种草等营销手段打通了内容和生态,为后续的合作奠定基础。

值得注意的是,截至2019年第三季度时,哔哩哔哩的移动MAU已同比增长43%至1.142亿元。移动MAU的持续增长,让市场对哔哩哔哩的信息流广告更为期待。

电商方面,收入同比大增703%至2.3亿。由此可见,通过电子商务进行变现对哔哩哔哩来说也是一种可行的商业化渠道。而至10月底时,哔哩哔哩本年度电商业务的GMV已突破10万。

而哔哩哔哩对2019年第四季度的业绩做了相应指引,预计收入在19.3-19.8亿之间,即同比增长66.4%-70.7%,说明收入仍将保持较高的增长水平。

股价有超30%的上涨空间?

跳出单季度的业绩,从更高层次的视角观察哔哩哔哩的多元化变现,其成功之处在于,可对用户消费进行交叉式渗透,从而促进用户消费并提高单用户的消费水平。

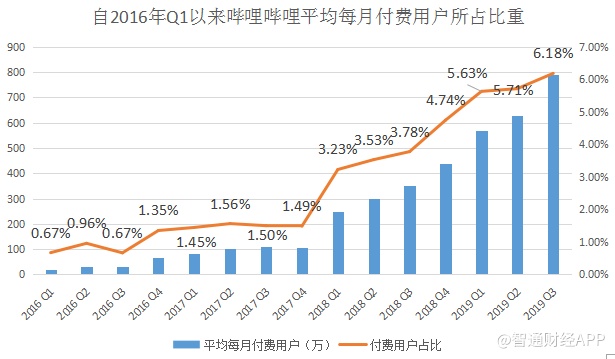

数据显示,从2016年第一季度以来,平均每月付费用户所占比重不断提升,至2019年第三季度时,该比例已上升至6.18%。付费用户占比的持续提升,说明了哔哩哔哩多元化变现渠道的有效性。

且公司目前平均每月付费用户仍在持续高增长,该报告期内,平均每月付费用户为790万,同比增长124%,环比增长25.4%。其中,手机游戏的平均每月付费用户增加至150万,而去年同期为90万,同比增长66.67%,可见非游戏外的业务已成付费用户的主要增量来源。

与此同时,来自单个MAU的收入为14.5元,较2018年同期增长25%。其中,非游戏业务的单个MAU收入为7.2元,同比增长100%。高增速表明,非游戏业务在单个MAU收入的提升上仍有较大空间。

不过,多元化变现渠道也有其缺点,即在变现渠道搭建的早期,需要高投入进行变现渠道的打通和扩张。因此,在该季度内,哔哩哔哩经调整后的净亏损为3.43亿人民币,同比有所扩大。

但这并不影响哔哩哔哩的长期价值,原因在于,短期内高投入将多元化变现渠道打通后,维持各项业务运转的成本将随着对用户的持续渗透而逐渐降低,规模效应将使得哔哩哔哩在后期实现大幅度的利润增长。

因此,当哔哩哔哩处于前期的投入阶段时,可对其采用单用户估值法。目前,哔哩哔哩拥有1.28亿MAU,在不考虑B站高用户黏性及多渠道变现优势的前提下(即保守估计),若以单用户55美元(市场中位水平)的价值进行估算,则哔哩哔哩市值为70.4亿美元,较目前市值仍有超30%的上涨空间。