本文来自微信公众号“LV微服思纺”

投资要点

前言:本篇报告并不是一篇基于零售行业电商平台之间的研究。由于在服装品牌行业,电商渠道是其中一个至关重要的渠道,本文希望观测主要的品牌服装在双11期间的表现,通过统计到的服装品牌在2019年的双十一数据、榜单、营销手段等对于服装品牌在电商平台的发展趋势进行总结和分析。

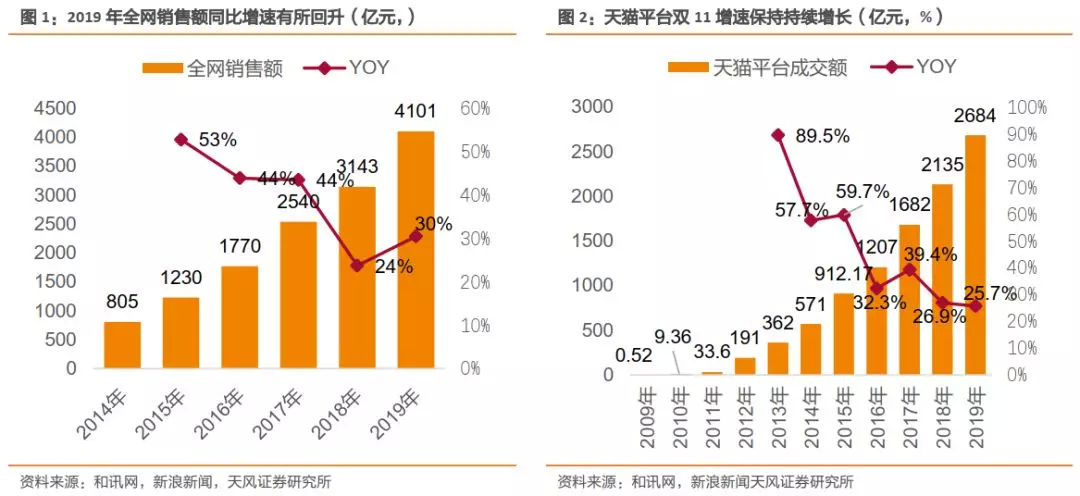

2019年双11已经落下帷幕,全网销售额保持快速增长,增速回升。2019年双11全网销售额达到4101亿元,同比增长30.5%,增速有所回升(+6.7pct);全网物流包裹数达到16.57亿个,相比18年的13.4亿个增长24%。其中,天猫平台销售额实现2684亿元,同比增长25.7%。我们认为在全网销售额增速同比回升的背景下,19年双11呈现了以下几个特点:1)新消费群体逐渐成为主力。2)渠道进一步下沉。3)依托“双11”进行新品发布。4)新的营销策略。

1)天猫平台销售额实现2684亿元,同比增长25.7%,保持快速增长。我们汇总了部分重点跟踪的品牌的产品价格变化,预计双11当天的折扣在7折左右(考虑到不是全部消费者都可以拿到全部限时、专区优惠)。天猫针对人、货、场进行全方位布局。1)人:围绕新客、新会员、下沉市场增量等进行全链路的消费者运营。2019年参与天猫双11的用户新增1亿,突破5亿人。另外,下沉市场也是其发力重点,天猫双11新增用户中,有超过5000万人来自三线及以下城市。一些正在进行消费升级的品类中,三至五线城市的增长全部超过80%。2)货:用新品发布、双11定制、天猫定制、独家发售等丰富货品端。双11新品数据的良好表现也反映了天猫利用通过“天猫新品数字系统”针对细分人去需求加速推出新品,帮助品牌孵化新品的成效显著,能够实现利用大数据实现精准触达和有效转化,为品牌带来新的增长动力。3)场:全领域运营,利用IP、直播、站外场等消费场景的互动,高效触达消费者。双11当天,淘宝直播成交额近200亿元,千万元直播间超过100个。

2)京东平台:销售额增速有所提升。双11当天京东平台交易额达到705亿元,占全网销售占比为17.2%;若自11月1日-11月11日累计下单来看,京东平台实现2044亿的销售额,同比增长27.9%,增速有所提升(+2.2pct)。我们认为本次京东双11最大的亮点是下沉市场贡献显著。本次双11京东聚焦下沉市场,将京喜社交电商平台和京东双管齐下进行布局,其中京喜的用户主要面对女性用户和低线城市,在下沉市场中表现出强劲的拉新能力。由此,在本次双11中,京东平台整体在3-6城市整体下单用户数同比增长60%,超过70%的新用户来自低线城市,三线及以下市场的客单价是去年同期的130%,活跃门店数、订单量占全平台的80%以上。

3)另外,在本次双11中,苏宁易购围绕“打造1小时场景生活圈”,在场景零售方面联动线上线下进行大促,有超过13000家门店参与到双11当中,苏宁广场和苏宁易购广场在11月11日当天的客流突破千万,Plaza客流同比增长136%;苏宁超市订单量同比增长287%。

4)而拼多多平台依旧奉行低价高性价比策略,打出促销产品“无定金不用等”的战略,并在“百亿补贴”的基础上,为近200个品牌的20000余种产品提供无上限消费补贴。

从我们统计到的重点跟踪的品牌双11销售额来看:开润股份90分品牌预计实现1.5亿元左右,同比提升50%左右,在箱包品类榜单中实现4连冠;南极电商全平台实现15.38亿元,同比提升32%;安踏、李宁分别实现63%及50%的增长;水星家纺实现2.66亿元(+12%);森马服饰增速达到31%至13.8亿元;波司登实现37%的销售增速,销售额突破10亿元。

推荐标的:开润股份、南极电商、李宁(02331)、安踏(02020)、水星家纺、森马服饰。

风险提示:终端消费疲软,电商渠道增速放缓等。

正文

1

2019年双11全网销售额保持快速增长,增速回升2019年“双11”全网销售额保持快速增长,增速有所回升。2019年双11已经落下帷幕,全网销售额达到4101亿元,同比增长30.5%,增速有所回升(+6.7pct);全网物流包裹数达到16.57亿个,相比18年的13.4亿个增长24%。其中,天猫平台销售额实现2684亿元,同比增长25.7%。我们认为在全网销售额增速同比回升的背景下,19年双11呈现了以下几个特点:

1)新消费群体逐渐成为主力。19年双11天猫平台日活跃用户超过5亿人,相较18年增长1亿人;其中“95后”“00后”占据了很大的比例;在各大品牌年轻化的背景下,成为新的消费主力。

2)渠道进一步下沉。低线城市的消费潜力逐步提升,各平台及品牌抓住机遇进一步挖掘低线城市市场;如京东确立了以站内大秒杀业务和站外京喜为基础的下沉市场双轮驱动战略,预计触达5亿下沉市场的新兴消费群体。在京东双11期间75%的新用户来自下沉市场。

3)依托“双11”进行新品发布。2019年双11中,全网新品首发的SKU占比为5.4%;预计天猫将有超过100多万款新品在双11首次发布;多个家店品牌也将苏宁作为其新品首发的渠道。

4)新的营销策略。在如今KOL直播带货的热潮下,直播电商已经成为热潮。例如19年“双11”超过50%的品牌商家采用淘宝直播进行促销,美妆行业直播引导成交已经占到行业整体成交的16%,“双11”全天淘宝开播商家和开播场次同比均翻倍;从金额来看,“双11”直播带动成交近200亿元;其中,亿元直播间超过10个。而19年大热的直播带货红人,薇娅、李佳琦的直播观看量均超过了3000万人次(11月11日0点56分)。

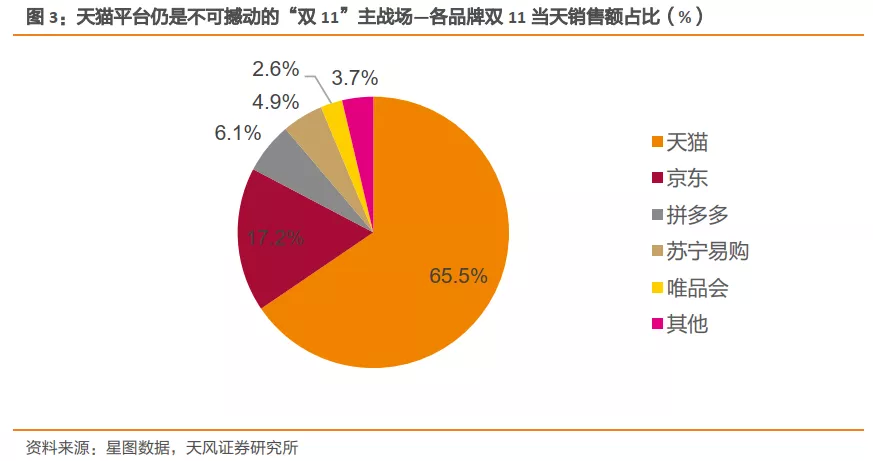

天猫平台仍是不可撼动的“双11”主战场,拼多多平台销售额占比提升明显。19年双11天猫平台占全网销售额的65.5%(-2.4pct),仍是“双11”的主战场;京东、拼多多、苏宁易购、唯品会在双11全天的销售额占全网销售额的占比分别为17.2%(-0.1pct)、6.1%、(+3.1pct)4.9%(+0.2pct)、2.6%(0.6pct)。

从目前公布的服装各细分子行业的品牌销售榜单来看:

阿里平台女装品类中:优衣库继续蝉联女装品牌销售额冠军,优衣库天猫旗舰店在双11开售16分钟后GMV突破5亿,本次双11也是优衣库史上最快突破10亿销售额的一年,其中优衣库O2O店铺销售额同比18年增长数倍以上;另外波司登表现亮眼,在女装榜单中位列第二,相比18年双11提升2名。

男装品类中:前两名仍然是优衣库及GXG,值得关注的是波司登在男装品类中排名第四,上升2位;而南极人排名第9位,是今年新进男装品类TOP10的品牌。

在箱包品类中:若我们单看行李箱品类为主的品牌来看,小米90分仍位列第一位、新秀丽、美旅紧随其后;另外,南极电商旗下卡帝乐鳄鱼品牌的双11销售也很好,位列榜单第9名。

运动户外品类中:榜单排名比较稳定,前6名没有发生变化,安踏位居第第3名,李宁紧随其后,位居第四,安踏集团旗下FILA位居第5;NIKE集团旗下Converse位列第7名,提升2名

内衣品类中:榜单前三名分别为南极人、优衣库、恒源祥。

在母婴品类中,巴拉巴拉霸主地位仍旧不能撼动,保持位列第一的成绩;

从我们统计到的重点跟踪的品牌双11销售额来看:开润股份90分品牌预计实现1.5亿元左右,同比提升50%左右,在箱包品类榜单中实现4连冠;南极电商全平台实现15.38亿元,同比提升32%;安踏、李宁分别实现63%及50%的增长,实现高速增长;水星家纺依旧表现靓丽,增速有所提升,实现2.66亿元(+12%);森马服饰实现快速增长,增速达到31%至13.8亿元;波司登今年表现抢眼,在男装女装榜单中排名有所提升,实现37%的销售增速,销售额突破10亿元,其中,其天猫旗舰店实现58%的增速,销售额突破6.5亿元。

1.1. 天猫平台全方位布局促19年双11保持快速增长

本次双11天猫平台销售额实现2684亿元,同比增长25.7%,保持快速增长。天猫针对人、货、场进行全方位布局。1)人:围绕新客、新会员、下沉市场增量等进行全链路的消费者运营。天猫通过全链路互动、线上线下全渠道营销、生态体系APP互导流量等多种手段,进行新客获取和销售的转化。2)货:用新品发布、双11定制、天猫定制、独家发售等丰富货品端。3)场:全领域运营,利用IP、直播、站外场等消费场景的互动,高效触达消费者。

从活动的整体节奏来看:

整个活动分为四个阶段:

1)造势期:8月1日-10月20日,主要是人群积累和货品准备阶段;

2)预售期:10月21日-10月31日;

3)预热期:11月1日-11月10日;

4)正式期:预售尾款支付及双11抢购。

从战略布局来看:

我们总结出天猫在本次双11活动在从人、货、场分别进行的几个布局:

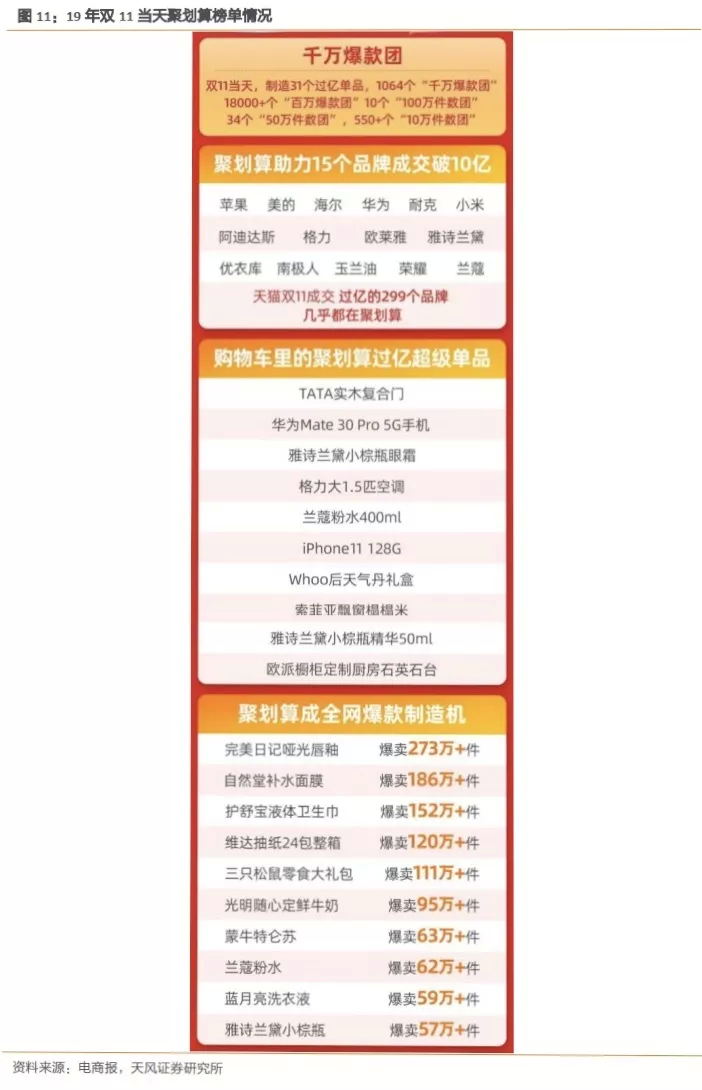

1)新用户:围绕新客、新会员、下沉市场增量等进行全链路的消费者运营。天猫通过全链路互动、线上线下全渠道营销、生态体系APP互导流量等多种手段,进行新客获取和销售的转化。2019年参与天猫双11的用户新增1亿,突破5亿人。对于客群方面,如今年轻消费群体的强劲购买力已经是不争的事实(在天猫双11中95后买走了双11一半的盲盒)。而19年双11,下沉市场也是各平台发力的重点。根据数据机构Trustdata的数据显示,天猫双11新增用户中,有超过5000万人来自三线及以下城市。天猫利用“聚划算”作为主力打法,在19年双11诞生了31个过亿单品;在一些正在进行消费升级的品类中(鲜花、个护、香水、汽配、数码产品),三至五线城市的增长全部超过80%。

在这里需要强调的是,19年双11,下沉市场的产品已经不再是山寨、尾货等内容,在聚划算成交最高的品牌中,华为、小米、格力、Adidas等品牌赫然在榜,iPhone 11的订单中,低线市场的占比超过50%,进一步证明下沉市场的消费升级趋势及强大的购买潜力。

2)新产品:用新品发布、双11定制、天猫定制、独家发售等丰富货品端。19年天猫的双11成为发布新品的最好的平台,首发新品超过100完款,预售成绩突破千万的新品达到近100款,这也是天猫在2019年的重要战略。新品的发售选择在双11进行我们认为主要系效率的提升,即新品发售即成为爆品。以往,品牌商的新品首发往往经过6个月或以上左右的时间才能成为明星单品,而利用双11进行新品发售节奏将会被大大缩短。比如在MAC双11独家限定新品红金子弹头在预售开启5分钟就卖掉6万只;50%的美妆大牌的圣诞礼盒都在双11提前首发;同时包括YSL、SK-II等在内的215个大牌,为双11定制了241款专属礼盒。

双11新品数据的良好表现也反映了天猫利用通过“天猫新品数字系统”针对细分人去需求加速推出新品,帮助品牌孵化新品的成效显著,能够实现利用大数据实现精准触达和有效转化,为品牌带来新的增长动力。

3)新运营:全领域运营,利用IP、直播、站外场等消费场景的互动,高效触达消费者。天猫利用全领域运动进行场景互动,最显著的一个方式就是直播营销:在19年双11当天,淘宝直播成交额近200亿元,千万元直播间超过100个;在美妆行业,直播引导成交已经占到行业整体成交的16%;其次,明星营销也是重要的手段之一:通过推出明星定制礼盒、明星直播间互动等进行带货和种草,加强品牌和产品曝光度;同时,在线上线下融合方面:天猫在中国11做城市打造“理想之城”,在城市核心区建立8米的巨型天猫和主体互动区,打造全场景沉浸式消费体验和线上线下的交互入口;另外,在推广方面:除了往年的天猫双11晚会,19年双11,天猫还与社交电商如“快手”打造“双11老铁狂欢夜”,发力下沉市场;打造综艺节目《爆款来了》进行消费者互动和种草等多种方式进行运营和宣传,吸引消费者关注和持续互动。

从具体的与消费者互动的角度及消费者的参与角度来看:

天猫平台主要以双11合伙人的方式为主,进行全民开喵铺、组队盖楼领红包等活动,增强与消费者的趣味性和粘性,帮助品牌店铺拉新,促进成交。比如消费者通过做任务:浏览店铺一定时间可以得到喵币;每日店铺签到可以得到喵币等。同时,利用阿里生态体内的不同APP进行流量互导,进一步提升整个生态的流量。

利用双11榜单丰富品牌内容,给予消费者消费决策。如通过双11V榜进行产品和品牌推荐,提升营销精准度;利用镇店之宝榜单打造爆款产品,同时消费者可以进行PK参与投票抢红包,提升互动性。

从折扣和促销力度来看:大部分品牌在本次双11的折扣力度在7折左右。

首先,双11常用的购物津贴为满400元减50元,适用范围是有双11购物津贴标识的商品;购物津贴的发放时间贯穿整个双11的活动即从预售开始就可以领取,且无领取上限;

其次,双11超级红包:可以与其他所有优惠叠加使用,单个订单最多可叠加10个超级红包;红包金额随机,发放时间也是自预售活动开始,每天有3次领取机会。

另外,还有店铺优惠券、会员优惠券、产品组合优惠券等等。

我们选取纺织服装行业内我们重点关注的部分公司和品牌进行观察。

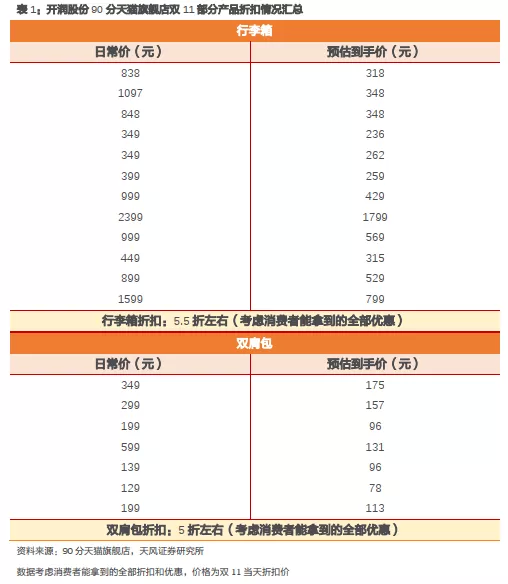

首先,以箱包品类,开润股份旗下90分旗舰店为例:其优惠情况如下:

1)购物津贴:每400减50;

2)专区or限时优惠:满2件7.5折专区(11日0-2点下单);0-1点前1111名顾客实付满600送600(其中300元猫超卡+3张100元大额券);0-1点前1111名顾客买就送199元礼包(99元产品+2张50元大额券)。

我们将90分品牌中的产品和优惠价格进行汇总整理,可以看到,若我们假设顾客可以享受可使用到的最大优惠,则产品价格变化如下:

根据数据来看,如果消费者能够拿到全部折扣和优惠,则90分品牌行李箱的平均折扣为吊牌价(日常价)5.5折左右;双肩包的平均折扣为吊牌价5折左右;由此,考虑到部分消费者没有使用全部折扣(比如限时折扣、限客折扣等),我们预估本次双11,90分品牌的产品平均折扣在6-7折左右。

利用以上方法,我们分别对新秀丽、ITO进行了统计和汇总。如果考虑消费者能拿到的全部优惠折扣,则新秀丽和ITO对于行李箱的折扣分别为日常价的7.9折和6.8折左右;对于双肩包的折扣分别为日常价的6.5折和6.7折左右。由此,考虑部分消费者没有使用全部折扣,我们预估,本次双11,新秀丽品牌的产品平均折扣为8折左右,ITO产品的平均折扣为7折左右。

利用以上方法,我们分别对其他部分品牌进行了汇总和统计,结果如下:

南极电商:假设消费者能够拿到店铺和平台的全部优惠,则产品价格的平均折扣在7折左右。由此,我们预估本次双11,南极电商的产品平均折扣在8折左右(部分消费者没有使用全部折扣:比如限时折扣、限客折扣等)。

安踏体育:假设消费者能够拿到店铺和平台的全部优惠,则产品价格的平均折扣在7.7折左右。由此,我们预估本次双11,安踏品牌产品平均折扣在8-9折左右(部分消费者没有使用全部折扣:比如限时折扣、限客折扣等)。

FILA:假设消费者能够拿到店铺和平台的全部优惠,则产品价格的平均折扣在5.6折左右。由此,我们预估本次双11,FILA品牌产品平均折扣在6-7折左右(部分消费者没有使用全部折扣:比如限时折扣、限客折扣等)。

李宁:假设消费者能够拿到店铺和平台的全部优惠,则产品价格的平均折扣在6.8折左右。由此,我们预估本次双11,李宁品牌产品平均折扣在7-8折左右(部分消费者没有使用全部折扣:比如限时折扣、限客折扣等)。

水星家纺:假设消费者能够拿到店铺和平台的全部优惠,则产品价格的平均折扣在6.4折左右。由此,我们预估本次双11,水星家纺的产品平均折扣在7折左右(部分消费者没有使用全部折扣:比如限时折扣、限客折扣等)。

富安娜:假设消费者能够拿到店铺和平台的全部优惠,则产品价格的平均折扣在6.8折左右。由此,我们预估本次双11,富安娜的产品平均折扣在7-8折左右(部分消费者没有使用全部折扣:比如限时折扣、限客折扣等)。

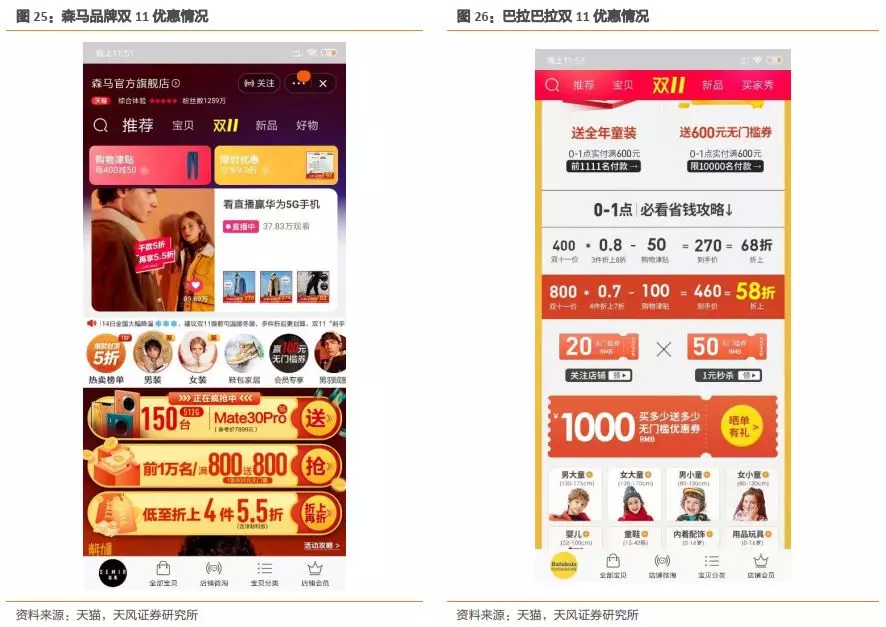

森马服饰:假设消费者能够拿到店铺和平台的全部优惠,则产品价格的平均折扣在5.5折左右。由此,我们预估本次双11,森马服饰的产品平均折扣在6-7折左右(部分消费者没有使用全部折扣:比如限时折扣、限客折扣等)。

波司登:假设消费者能够拿到店铺和平台的全部优惠,则产品价格的平均折扣在8.2折左右。由此,我们预估本次双11,波司登的产品平均折扣在8-9折左右(部分消费者没有使用全部折扣:比如限时折扣、限客折扣等)。

巴拉巴拉:假设消费者能够拿到店铺和平台的全部优惠,则产品价格的平均折扣在5.8折左右。由此,我们预估本次双11,巴拉巴拉的产品平均折扣在6-7折左右(部分消费者没有使用全部折扣:比如限时折扣、限客折扣等)。

太平鸟女装:假设消费者能够拿到店铺和平台的全部优惠,则产品价格的平均折扣在7.4折左右。由此,我们预估本次双11,太平鸟女装的产品平均折扣在8折左右(部分消费者没有使用全部折扣:比如限时折扣、限客折扣等)。

太平鸟男装:假设消费者能够拿到店铺和平台的全部优惠,则产品价格的平均折扣在6.8折左右。由此,我们预估本次双11,太平鸟男装的产品平均折扣在7-8折左右(部分消费者没有使用全部折扣:比如限时折扣、限客折扣等)。

1.2. 京东平台双11下沉市场贡献显著,拼多多依旧奉行低价策略

京东双11销售额增速有所提升。1)从活动节奏来看,本次京东双11的活动预售开始的时间比天猫平台提前一些,京东预售期是是10月18日-11月11日,相比天猫平台提早3天。2)从战略上来看,京东通过三大战略:打造超级购物盛宴、供应链整合创新、下沉新兴市场,以及九大布局备战本次双11,成效显著;3)从本次双11的交易额来看,双11当天京东平台交易额达到705亿元,占全网销售占比为17.2%;若自11月1日-11月11日累计下单来看,京东平台实现2044亿的销售额,同比增长27.9%,增速有所提升(+2.2pct)。

我们认为本次京东双11最大的亮点是下沉市场贡献显著。本次双11京东聚焦下沉市场,将京喜社交电商平台和京东双管齐下进行布局,其中京喜的用户主要面对女性用户和低线城市,在下沉市场中表现出强劲的拉新能力。由此,在本次双11中,京东平台整体在3-6城市整体下单用户数同比增长60%,超过70%的新用户来自低线城市,三线及以下市场的客单价是去年同期的130%,活跃门店数、订单量占全平台的80%以上。

另外,C2M反向定制产品受到消费者喜爱。京东定制鲁花6.18L花生油成交额是去年同期11倍,京东定制福临门6.18L花生油成交额环比10月日均提升9倍,维达京东专供细韧抽纸累计成交额同比增长349%,清扬C2M反向定制的男士运动专研洗发露销量环比增长36倍,护舒宝京东包销定制敏感肌系列卫生巾销量同比增长320%。

另外,在本次双11中,苏宁易购围绕“打造1小时场景生活圈”,在场景零售方面联动线上线下进行大促,有超过13000家门店参与到双11当中,苏宁广场和苏宁易购广场在11月11日当天的客流突破千万,Plaza客流同比增长136%;苏宁超市订单量同比增长287%。苏宁全渠道订单量增长76%,苏宁物流发货完成率达99.6%,新增Super会员超过百万,移动支付笔数同比增长139%。

而拼多多平台依旧奉行低价高性价比策略,打出促销产品“无定金不用等”的战略,并在“百亿补贴”的基础上,为近200个品牌的20000余种产品提供无上限消费补贴。

2

推荐标的:电商行业仍然保持较快速的增长,我们继续推荐电商占比较高,表现靓丽的标的。2019年双11全网销售额仍保持较快速增长,为30.5%,增速回升明显(+6.7pct),可以看出整个电商行业仍然保持比较快速的增长,相比线下渠道的增速更高,由此我们继续推荐电商渠道占比较高,表现较为靓丽的标的:开润股份、南极电商、安踏体育、李宁、水星家纺、森马服饰。

2.1. 开润股份:我们上调公司2020年收入预期,继续坚定推荐

双11表现:预计实现销售额1.5亿元左右,同比增长50%。

B2C业务:1)19Q3收入波动主要系公司小米渠道阶段性放缓所致,目前已经恢复,无需过分担忧。我们预计19Q3公司B2C业务收入增长在20%左右,目前已经恢复,预计19Q4公司B2C业务能够实现40%左右的增速,继续维持全年14亿左右的营收规模。2)B2C业务预期:19年营收增速预计在30%-40%,2020年预计为40%左右;19年净利率预计在6%左右,2020年预计在7%左右;3)增长来源:① 品牌:进行品牌重塑,加大品牌营销和推广力度,提升品牌关注度,打破消费者知晓产品但不了解品牌的局面;② 产品:持续进行产品迭代和扩充,扩大消费客群,提升产品适销度。如增加女性产品系列等;③ 渠道:小米渠道保持稳定增长,预计2020年保持30%左右的增速;加大非米系渠道扩张力度,预计2020年占比在50%左右,同时预计非米系渠道收入增速在50%左右,为后续增长提供动力;④ 精细化运营:对90分自有渠道和小米渠道团队进行拆分,采取不同的策略和打法,提升效率。

B2B业务:1)业务预期:我们预计公司B2B业务19年收入增速在40%-50%左右;2020年预计收入增速在30%左右。2019年净利率预计在10%-12%。2)增长来源:1)印尼工厂客户结构不断优化、产能持续扩张:目前NIKE是印尼工厂第一大客户;由于公司能够成为NIKE供应商,已经是对公司在箱包代工领域良好实力的证明;由此在开拓新客户方面的竞争力将会提高。未来公司将会继续寻找类似NIEK这类的优质大客户,丰富客户结构;同时公司子公司在印尼继续购入土地,作为海外生产基地扩建的储备用地,我们预计公司2020年底-2021年初能够实现产能的翻倍,从而保证公司B2B业务的良好发展。2)盈利能力持续提升:公司印尼工厂收购后,生产效率明显改善,预计已经提高到收购前的80%,目前我们预计净利率预计在7%左右。假设公司原有B2B业务净利率保持稳定,我们预计19年B2B业务净利率能够实现10%-12%的水平。

维持“买入”评级,维持公司原有盈利预测。虽然我们对于公司2020年收入增长预期较此前乐观,但基于谨慎原则,我们维持原有盈利预测。预计19年-21年实现归母净利润2.30、3.05、4.02亿元,同比增长32.61%、32.55%、31.53%。预计2019-2021年EPS为1.06/1.40/1.85元。

风险提示:非米系渠道拓展较慢、费用率大幅提升、海外工厂管理风险等。

2.2. 南极电商:报表质量进一步提升,商业模式持续优化

双11数据:全平台实现15.38亿元,同比增长32%;其中内衣品类实现3.8亿元,在内衣品牌榜单中位列第1名;南极人官方旗舰店实现1.6亿元。

公司前三季度业绩持续高增长,主业业绩符合我们此前预期,持续高增长,保理业务规模进一步缩减,时间互联持续稳健增长。19年前三季度,公司本部(除时间互联外)实现营收6.8亿元(+30.58%),Q3单季度实现营收2.55亿元(+33.13%)。2019年前三季度公司本部实现归母净利润5.11亿元(+40.47%),其中19Q3单季度实现1.82亿元(+42.13%),业绩保持高速增长,符合我们此前预期。19年前三季度公司本部保理和其他业务合计实现营收6673万元(-14%),19Q3单季度保理+其他业务为2251万元(-37%);其中公司保理业务应收账款同比减少30.97%,公司保理业务规模进一步收缩。19年前三季度公司时间互联实现营收19.67亿元(+29.06%),19Q3单季度实现营收7.58亿元(+22.35%)。2019年前三季度时间互联实现归母净利润9080万元(+7.9%),其中19Q3单季度实现3341万元(+13.96%)。

GMV持续高增长,货币化率有所回升。19年前三季度公司各电商渠道GMV达到168.08亿元(+59.47%)19年前三季度公司货币化率为3.65%,相比18H1的货币化率下降0.58pct,但相比19H1的3.47%上升0.18pct;其中19Q3单季度为4.02%(-0.38pct),环比19Q2下降-0.28pct,降幅收窄,符合我们此前预期,预计全年货币化率在稳定区间内波动预期不变。

19年是公司借壳上市满三年的减持大年,但多个股东减持计划将在9月结束,预计下半年减持压力小于上半年。

公司商业模式进一步进化,大数据赋能和产业链服务商助力公司模式进一步优化。1)公司各层级店铺分工更明确,顺应电商渠道流量规则,推行大店策略,成效显著。2)品牌管理方面,持续提升品牌调性,重视品牌形象的升级与推广。3)公司充分利用大数据对进行赋能,自主研发”南极数云”。4)严控产品质量,提升产品品质。

投资建议:维持“买入”评级,略下调盈利预测,继续重点推荐。南极电商作为我们重点推荐标的,业绩持续快速增长,商业模式不断优化。考虑到公司主业业绩持续稳定高增长,我们预计2019-2021年公司主业授权业务实现营收增速分别为40.3%、31.8%、32.5%;实现净利润增速分别为41.2%、33.8%、32.8%;另外考虑到时间互联业务的业绩逐渐趋于稳定,同时时间互联考虑到应收账款回款风险,更倾向于选择大客户进行合作,以保证公司报表质量的健康,减少回款风险。考虑到这类客户的净利率较低,我们略下调时间互联的盈利预测;另外,考虑到公司本部保理业务规模逐步收缩,所以我们对于这两部分的盈利预测进行了调整,由此整体盈利预测略有下调。综合来看,我们预计公司2019-2021年整体的营收为43.98亿元、54.03亿元、64.93亿元,同比增长分别为31.16%、22.86%、20.18%;预计公司归母净利润分别为12.07亿元、15.74亿元、20.49亿元,同比增长分别为36.07%、30.38%、30.14%。由于预计公司19-21年EPS分别为0.49/0.64/0.83元(原值为0.52/0.74/0.99元),继续重点推荐。

风险提示:服务费率下降,平台规则变化,应收账款风险。

2.3. 安踏体育:19Q3安踏主品牌流水增速加快,FILA持续高增长。

双11数据:安踏集团实现18.3亿元的销售额,同比增长63%,安踏品牌在运动户外榜单中排名第3;旗下FILA品牌排名第5。

公司公布19Q3经营数据,安踏主品牌19Q3流水加速增长。2019Q3单季度,主品牌安踏零售额较18年同期实现10%-20%中段增长,FILA品牌零售额同比增长50%-55%,其他品牌零售额同比增长30%-35%,整体业绩基本符合预期,其中FILA品牌增速相比19年上半年略有下降主要系18年同期高基数影响。

拆分来看:1)我们预计安踏大货线下渠道实现低双位数增长,安踏儿童线下实现25%增长;线上电商渠道30%-35%的增长。从折扣来看,19Q3安踏的零售折扣在7.2折左右,折扣略降;库销比保持在4-5之间;2)我们预计FILA品牌大货实现 40%左右增长,FUSION潮牌增长2倍,FILA儿童超过70%;线上电商实现80%以上增长。FILA品牌折扣保持在8折左右,与18年同期相比相差不大;库销比保持在5-6之间。

预计2019年安踏品牌维持稳健增长,FILA维持相对高增长。预计2019年安踏品牌流水中双位数增长,FILA整体流水50%以上增长,其他品牌中Descente流水有望达到8-10亿元。

品牌战略持续升级,建立三大事业群。第一是专业运动品牌群,以安踏主品牌做为核心品牌,还包含安踏儿童,SPRANDI;第二是时尚运动品牌群,FILA成为整个集团业务支柱之一,还包括FUSION,FILA儿童,KINGKOW;第三是户外运动品牌:主要是亚玛芬、DESCENTE、KONLON。公司将各品牌组合在一起,在前端、设计、品牌营销都有相对独立的营运单位来主导发展。同时,公司建立三大平台:分别是零售运营平台;采购平台;服务支持平台(涵盖IT、财务、人力)。三大平台给每个事业群最大的赋能和支持,让每个事业群得到充分的发展。

我们预计公司19-21年实现主营业务收入314.70/400.07/497.87亿元,同比增长30.58%、27.13%、24.45%;实现归母净利润56.64/72.60/89.58亿元,同比增长38.06%、28.18%、23.38%。预计19-20年EPS为2.10/2.69/3.32元,对应PE26.28/20.50/16.62,维持买入评级。

风险提示:体育产业发展不达预期,库存风险,外延品牌不达预期。

2.4. 李宁:19Q3业绩再超市场预期,电商渠道增速加快,经营净利率持续提升

双11数据:李宁天猫旗舰店实现5.4亿元的销售额,同比增长50%;品牌在运动户外榜单中排名第4。

19Q3业绩再超市场预期。19Q3李宁整体流水实现30%-40%低段增长,业绩略超我们此前预期(我们此前预期30%增长)。订货会来看,2020年第二季度订货会(李宁品牌产品,不包括中国李宁和李宁YOUNG)实现10%-20%低段增长,实现持续稳健增长。

拆分来看,19Q3李宁线下渠道实现20%-30%高段增长,增长稳健。其中,零售渠道实现10%-20%中段增长;批发渠道实现30%-40%中段增长。线上电商渠道实现50%-60%低段增长,增速加快,略超预期。李宁批发渠道流水增速高于零售渠道的原因主要系:公司近年一直进行线下的渠道调整,在渠道内门店恢复增长后,公司将部分直营门店(主要是更适合经销商管理的地区的门店)转给加盟商经营所致。

李宁作为我们团队长期持续推荐的标的,19年第三季度经营情况再超市场预期,其中电商渠道增速加快,整体业绩始终保持快速增长,净利率提升逻辑持续兑现,是具备长期增长逻辑的龙头公司,继续坚定推荐。

我们仍然维持此前观点和逻辑,随着公司新品占比提升及折扣的提升下,我们预计公司未来两年毛利率每年提升1pct;另外在公司严控费用开支及管理效率提升的背景下,我们预计公司未来扣非净利率水平将会得到进一步提升。公司童装业务李宁YOUNG近年得到快速发展,未来有望成为公司新的业绩增长点;另外运动时尚品类市场反响热烈,有望形成中国李宁大品类,带动李宁业绩的进一步提升。我们维持原有盈利预测,预计公司19-21年归母净利润分别为12.79/16.84/23.59亿元,同比增长78.9%/32.0%/40.1%;预计2019-2021年公司EPS为0.55/0.73/1.02元,维持买入评级。

风险提示:终端消费疲软、渠道拓展不及预期、童装及运动时尚品类拓展不及预期。

2.5. 水星家纺:19Q3业绩再超市场预期,线上渠道恢复快速增长,盈利能力持续提升

双11数据:实现2.66亿元的销售额,同比增长12%。

公司公布2019Q3业绩,19年前三季度公司实现营收20.18亿元(+11.89%),实现归母净利润2.15亿元(+18.78%),实现扣非净利润1.84亿元(+14.75%),实现稳健增长,业绩略超市场预期。19Q3单季度公司实现营收7.42亿元(+15.43%),实现归母净利润8000万元(+31.14%),实现扣非净利润7695万元(+51.28%)。

线上渠道增速再超市场预期,线下渠道持续稳健增长。1)线上渠道:公司线上渠道再超市场预期,我们预计19年前三季度线上渠道增长17%左右。其中预计19Q1为-10.5%、19Q2为30.1%、19Q3为38%左右的增速水平。2)线下渠道:公司线下渠道保持稳健增长,我们预计19年前三季度线下渠道实现9%左右的增长。其中预计19Q1为7.5%,19Q2为13.7%,19Q3为8%左右的增速水平。公司线下渠道在三季度依旧维持良好态势,增长稳健。

毛利率有所提升,净利率略有改善。1)毛利率:19前三季度公司实现毛利率38.09%(+3.18pct)。其中Q3单季度毛利率为38.95%(+5.79pct)。公司毛利率提升明显我们认为主要系:1)公司拥有较强的定价权,在秋冬产品定价时考虑到原材料涨价因素,整体价格有所提高;2)公司产品结构不断优化,中高端产品等毛利率较高的产品占比提升,拉动公司毛利率水平的额持续提升。由于毛利率上升幅度略高于费用率上升幅度,公司净利率略有提升。19年前三季度实现净利率10.64%(+0.62pct)。其中Q3净利率为10.78%

(+1.29pct)。

维持“买入”评级。我们维持原有盈利预测,预计 19-21 年营收分别为30.56亿元、34.70亿元、 39.68亿元,增速分别为12.40%、13.53%、14.35%;净利润分别为3.31亿元、3.83亿元、4.46亿元,同比增长16.15%、15.62%、16.51%。由此,预计19-21年EPS为1.24/1.44/1.67元。维持公司19年20倍PE,目标价为24.80元。

风险提示:线下渠道收入不及预期,线上新渠道冲击使竞争加剧等。

2.6. 森马服饰:19Q3报表质量边际改善

双11数据:全渠道实现营收13.8亿元,同比增长21%,实现快速增长。

公司公布19年前三季度业绩,公司实现营收132.61亿元(+35.82%),实现归母净利润13.07亿元(+2.79%),其中童装及电商渠道增速保持较快速增长。19年前三季度拆分:我们预计19年前三季度KIDILIZ实现收入21亿元左右;剔除KIDILIZ并表后,19年前三季度公司本部业务预计实现营收110亿元左右(+13%)。其中,森马休闲业务预计低个位数增长;童装业务(不含K)预计实现20%左右的增长;电商业务增长30%左右。

19Q3单季度拆分:KIDILIZ预计贡献收入增速的15%左右,收入规模在6亿--6.5元左右,预计亏损5000-6000万元;剔除KIDILIZ并表后,19Q3单季度公司本部预计实现营收44亿元左右(+4%)。其中,森马休闲业务预计低个位数下滑,线下业务预计下滑10%左右,线上预计实现15%-20%左右的增长;童装业务(不含K)19Q3单季度预计实现12-13%左右的增长。

森马休闲业务由于发货频次问题短期受到影响,但利于长期发展。

1)发货频次调整,短期受到影响:19年前三季度森马休闲业务增速预计略增,我们认为主要系公司发货频次提高使得发货时间窗口有所不同,从而使得确认收入时点不同所致。我们认为这一因素是短期影响,从长期来看,发货频次的调整使得产品与市场更加贴合,前端生产控制更加灵活,公司的下单更为科学,有利于提升公司的运营效率。

2)品牌刷新后费用端有所提升,但利于品牌长久发展:公司休闲业务近年开始修炼内功,刷新品牌定位,希望创造森马休闲业务的二次成长。森马在人群和品类上进行拓宽,从以往的“以低价拥有流行服饰”为品牌价值;以16-24岁个性化着装需求为中心的青年休闲潮流服装品牌的定位,转变为以“质在日常”为品牌的价值主张,以18-35岁大众品质化提升的生活向往为中心的大众日常生活方式品牌。由此,森马在产品、研发、设计创新等都进行了更多的投入,短期来看,费用端预计会有所提升,但有利于森马品牌未来的良好发展。

3)打造种子店铺,加大品牌营销,提升品牌形象:公司通过种子店铺建立理想店铺模型,强化店铺生活场景感,提升门店形象;同时公司与知名IP进行联名,提升推进品牌宣传,如森马与梅花牌推出系列联名款产品;携手方正字库参加中华精品字库工程成果展。另外公司在品牌营销层面持续推进,参加了木兰时装周同步发布双城记系列产品等。

童装业务持续快速增长,龙头优势地位进一步巩固

1)公司19年前三季度童装(不包含KIDILIZ)业务保持快速增长,预计在20%左右,与同行业其他可比上市公司相比增速较高,龙头优势地位进一步巩固。

2)公司童装品牌进一步优化,通过差异化发展各品牌,满足市场不同需求,报告期内公司童装业务持续进行品牌推广和宣传。巴拉巴拉、马卡乐、The Children's Place参加中国孕婴童展;巴拉巴拉品牌亮相中国国际儿童时装周,进一步提升品牌形象和知名度。

KIDILIZ集团主打高端细分市场,目前仍在培育期。

1)在高端细分市场,公司打造以KIDILIZ集团旗下CATIMINI品牌和ABSORBA品牌为主的全渠道零售业务组合。由于品牌仍在培育期,目前有所亏损,19Q3预计亏损5000万元,预计全年亏损在2亿元以上,未来有望改善。

2)森马与KIDILIZ在研发、供应链等方面进行合作协同:研发方面,森马集团在法国设立研发中心,将欧洲的时尚、技术传递到国内;供应链方面,双发可以进行协同合作,法国拥有国际化采购中心,产品大部分在东南亚生产,拥有东南亚供应链的资源优势,森马在全球化采购的过程中也将会受益;另外巴拉巴拉国内的供应链资源也可与KIDILIZ进行共享,利于未来的长期发展。

维持“买入”评级,略下调盈利预测。

考虑到公司19Q3低于预期及KIDILIZ并表带来的亏损影响,我们略下调盈利预测。预计2019-2021年公司归母净利润为18.64、21.16、24.35亿元,同比增长10.04%、13.54%、15.09%;预计19-21年EPS为0.69/0.78/0.90元(原值为0.71/0.82/0.96元),对应PE为16.12/14.19/12.33倍。

风险提示:KIDILIZ亏损拖累公司业务,存货及资产减值大幅增加,消费疲软等。