本文来自微信公众号“中金点睛”。

联合包裹服务公司(United Parcel Service, Inc.“UPS”)经过一百多年的发展(经历过信使服务—同城包裹—异地B2B—全球化—发展航空件—供应链—电商物流等阶段),历久弥新,目前为全球最大物流公司(市值1,055亿美元,约7,400亿元人民币),2018年净利润48亿美元(扣非后63亿美元)。过去20年UPS收入和扣非净利润复合增速为5%、7%;过去十年每股分红持续增长,股价上涨近3倍。本文试图分析UPS的历史对中国的启示。

UPS:全球最大物流公司

联合包裹服务公司(UPS.US)成立于1907年,最初提供信使和递送服务,经过一百多年的发展,目前已经成长成为全球最大的快递公司、美国零担快运市场的领导者和全球供应链管理解决方案的提供商,其提供包括运输、配送、合同物流、陆运、海运、空运、报关、保险和金融服务在内的综合物流服务,覆盖全球220多个国家和地区。

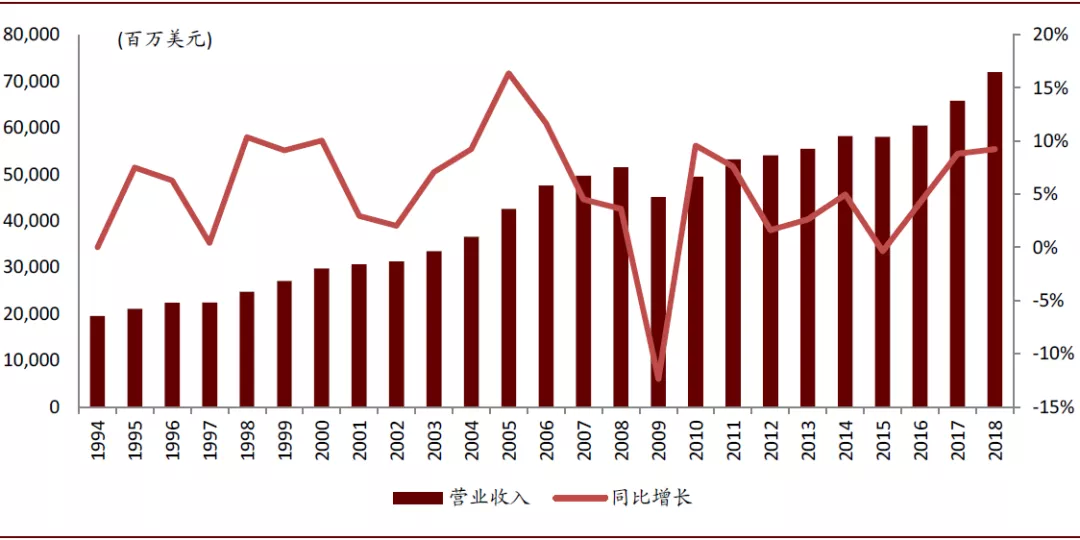

2018年UPS完成快递业务量52亿件,实现收入719亿美元,净利润47.9亿美元,过去20年收入和扣非净利润复合增速为5%、7%,并且除金融危机以外很少下滑,现金流状况良好并且每股股息DPS持续增长。根据福布斯全球上市公司排行榜,UPS排在第159位,是交通运输物流板块排名最高的上市公司。

图表: UPS营业收入及其增速:过去20年复合增速5%

资料来源:公司公告,中金公司研究部

对标海外中资股:中通快递

中通快递依靠同建共享的文化带来的激励作用实现了远高于行业的增长,在资产投入(自有土地、自动化分拣设备)和干线车辆管理等方面具有成本优势。

启示一:股权激励文化和内部晋升体系激活员工动力

用股权收购实现利益绑定。员工作为快递服务的执行者,是服务质量和品牌形象的决定性因素。公司创始人在很早就意识到对员工的激励机制对公司长远发展的重要性。UPS早在1927年就开展了第一次员工持股,并且在对外收购中也曾使用股权支付对价,1999年上市时创始人家族仅拥有1/3的股份而员工拥有2/3。因此员工与公司和股东利益是绑定一致的。

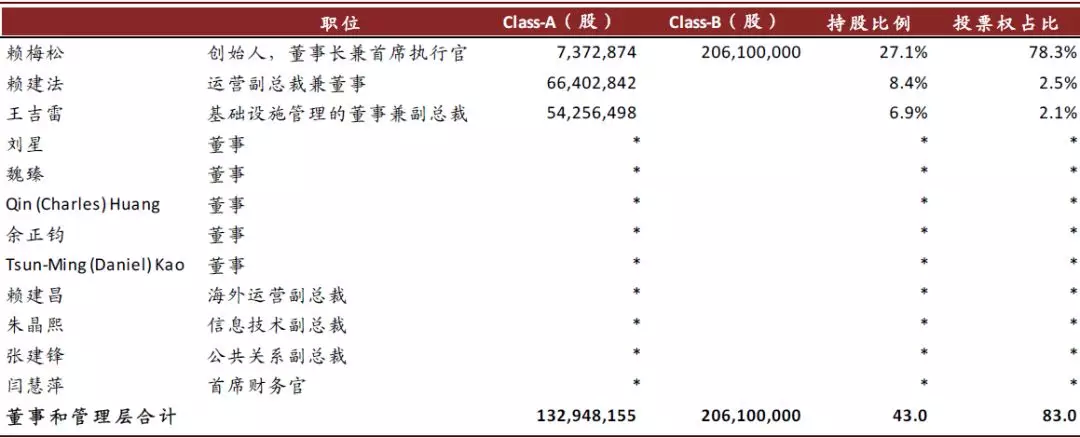

股权激励文化和内部晋升体系带来极高员工忠诚度。公司管理层大部分从内部基层人员培养,员工的动力和忠诚度高(到1999年上市时主要管理层均供职超过25年)。与之类似,中通创始人持股比例仅为27%,为中国上市快递公司中最低,而主要管理层均持有股票,并通过员工持股平台持续为核心岗位员工发放激励。

图表: 中通快递股权结构:主要高管持有公司股份(2018年年报)

资料来源:公司公告,中金公司研究部 注:标星号表明持股数量不超过5%,未达到披露要求。

启示二:由于文化差异和产品专业性差异,并购为实现跨地域和跨产品扩张的有效手段

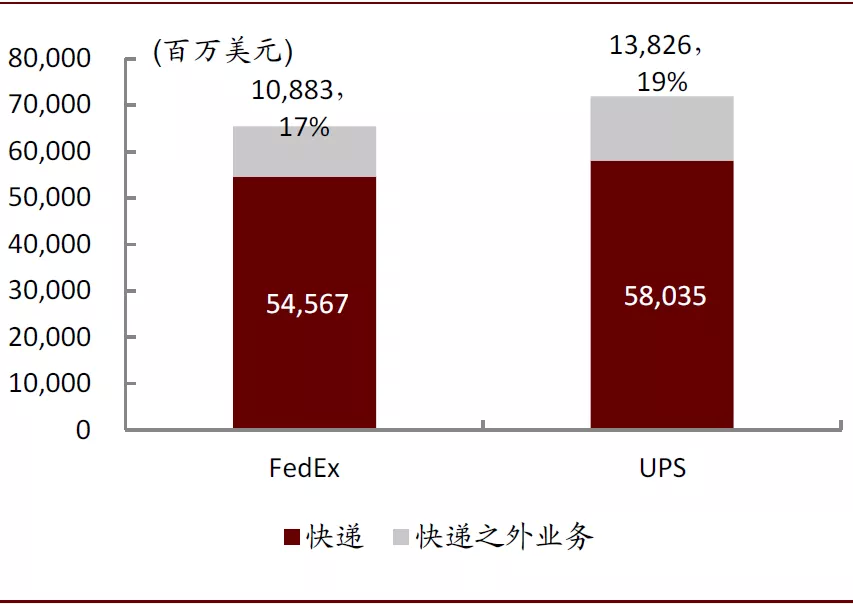

并购在UPS发展过程中起到举足轻重的作用。经过过去多年的扩张和布局,UPS已经建立起全球服务的网络,国际快递的占比为16%,而除快递之外的其他收入(如供应链、重货快运、增值服务等)占收入的比重达到19%。中国快递公司在国际化和综合物流化两个方向上任重道远,以合适的价格并购相应的标的公司不失为一种有效的手段,但美国的经验所表明,这需要一个漫长的过程,并非一蹴而就。

图表:美国快递公司产品品类更丰富:2018年收入构成

资料来源:公司公告,中金公司研究部

启示三:定位和战略及时调整以适应需求变化,具有进化能力

UPS作为百年老店,市场需求和竞争状况一直处在变化当中,只有具有及时(甚至是超前)调整和进化的能力才能活下来:从信使服务到本地零售配送(B2C),到批发配送(B2B),再到全球化扩张和供应链管理,这个过程当中也会存在对某些趋势把握不及时、不准确的情况,但只要能够及时进行反思和调整,加上团队整体的战略执行和落地能力,最终可以实现追赶。

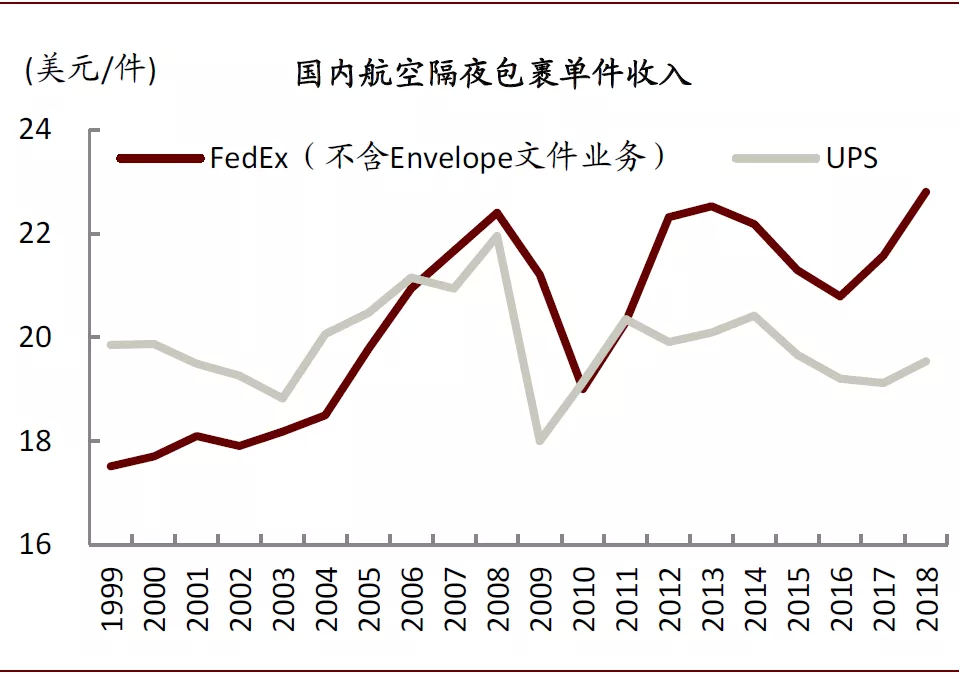

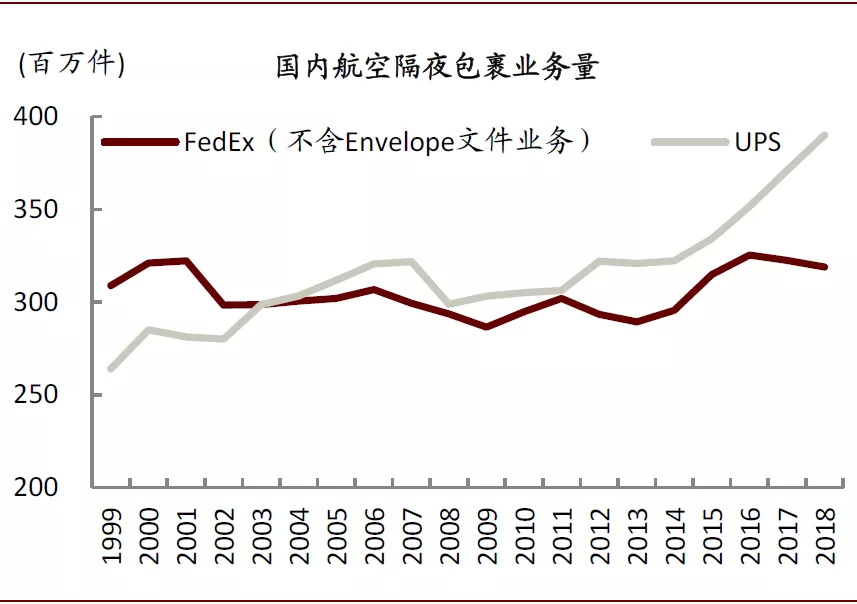

以面对后起之秀FedEx的空运快递业务竞争为例,FedEx通过建立起一个航空次日达的网络来满足当时日渐增长的对高效速递服务的需求,其商业模式的创新获得了极大的成功,UPS作为陆运快递服务领域的龙头公司,直面冲击,及时对自身定位做了调整但没有盲目追赶,而是通过一系列措施来弥补自身相对劣势。最终,UPS采取低价策略,实现对FedEx航空业务量的赶超。

图表: UPS国内航空隔夜包裹更具有价格优势

资料来源:公司公告,中金公司研究部

图表: 2003年UPS国内航空隔包裹业务量赶超FedEx

资料来源:公司公告,中金公司研究部

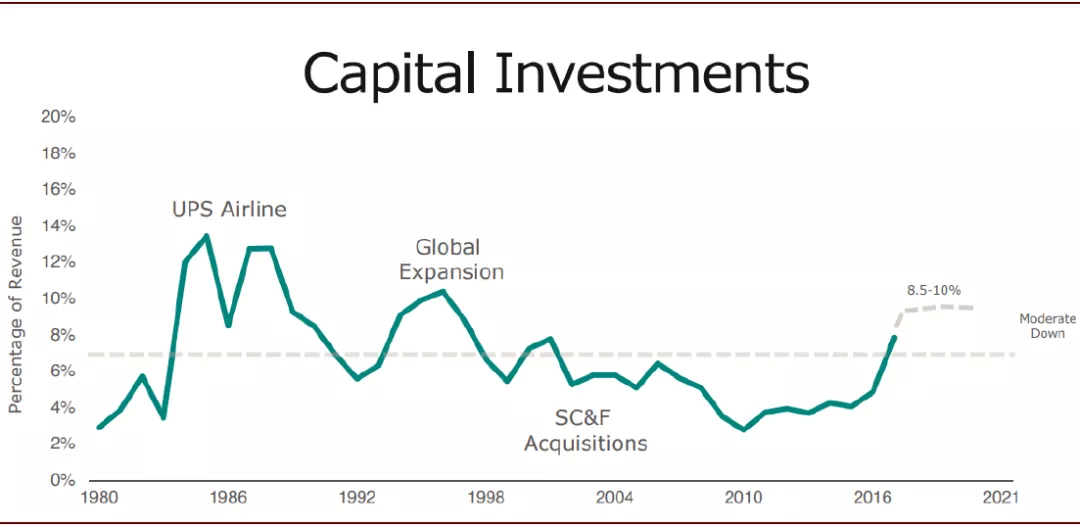

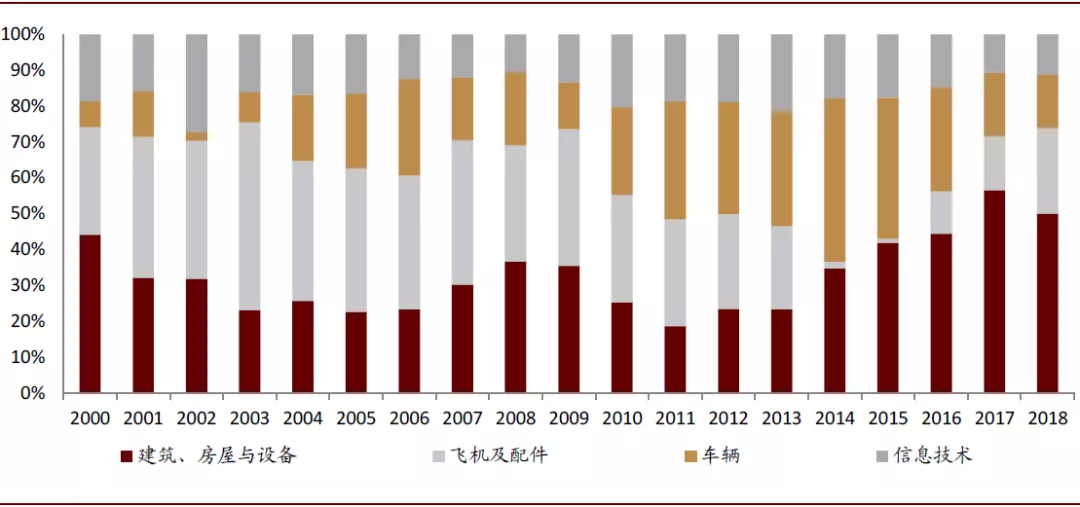

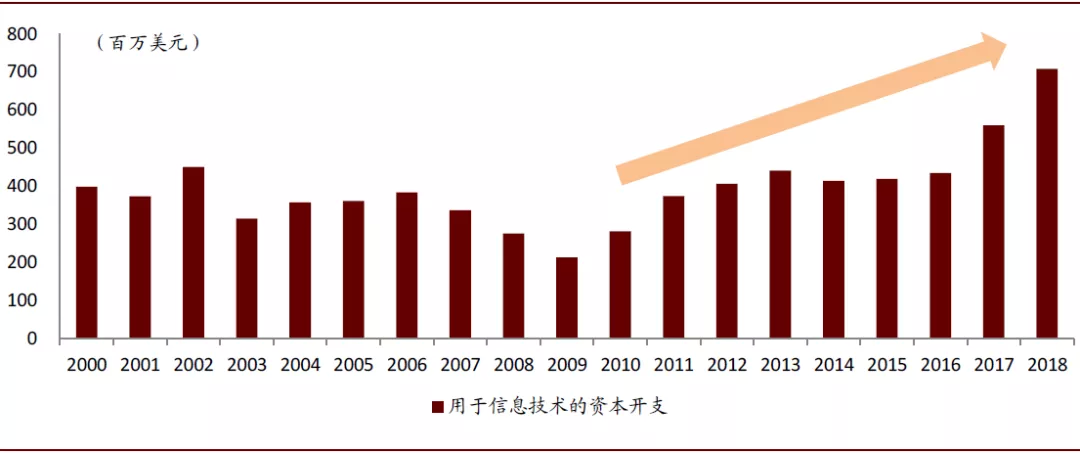

启示四:资本开支建立护城河,科技投入提高效率

快递行业具有明显的规模效应,主要是建立在资本开支的前提下,这也是为什么快递行业容易诞生大公司的原因。UPS过去多年的投资已经建立了护城河,例如UPS经历了购建航空机队、全球扩张和与供应链服务相关的并购三个主要的资本开支高峰阶段(资本开支占收入的比例可达10%-15%),目前则处于一个新的科技投入阶段(过去五年每年约5亿美金科技投入)。相比而言中国快递公司科技投入仍不足。

图表: UPS资本开支周期

资料来源:公司公告,中金公司研究部

图表: UPS资本开支投向:占比

资料来源:公司公告,中金公司研究部

图表: UPS加大对于信息技术的投入

资料来源:公司公告,中金公司研究部

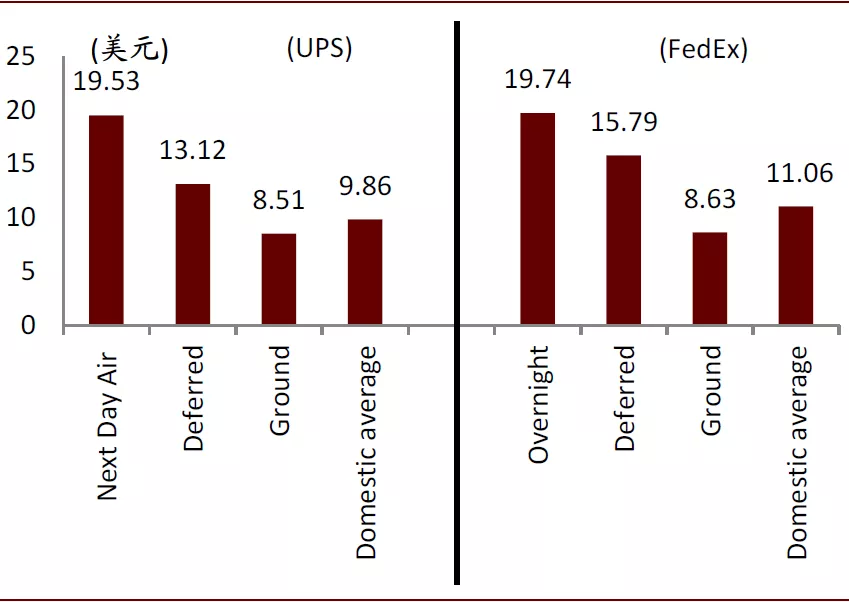

启示五:产品分层和差异化定价

UPS同时从事电商件(B2C)和商务件(B2B),内部的产品分层和差异化定价非常明显:空运次日达(Overnight,19.53美元)、空运延迟件(Deferred,13.12美元)和陆运件(Ground,8.51美元)的价格差异达到一倍多。而中国的通达系快递公司目前的竞争停留在一味的比拼服务上,即使有差异化的产品,也并没有按照其附加值分层定价,无论多低价格的产品,也是尽最大的努力做到最高的时效和最好的服务。这导致很多优质的服务并没有被差别化定价,而是被按照边际成本定价。

但是我们看到产品分层的趋势正在出现,如中通的星联时效件、韵达的韵达特快等,我们认为,随着作为终端用户的网购消费者越来越有多样化的需求,而快递公司也具有更高的服务能力可以提供差异化的产品,未来客户分层和产品差异化将是趋势。

图表: UPS和FedEx内部产品分化的价格差异远大于企业之间的差异(2018年)

资料来源:公司年报,中金公司研究部

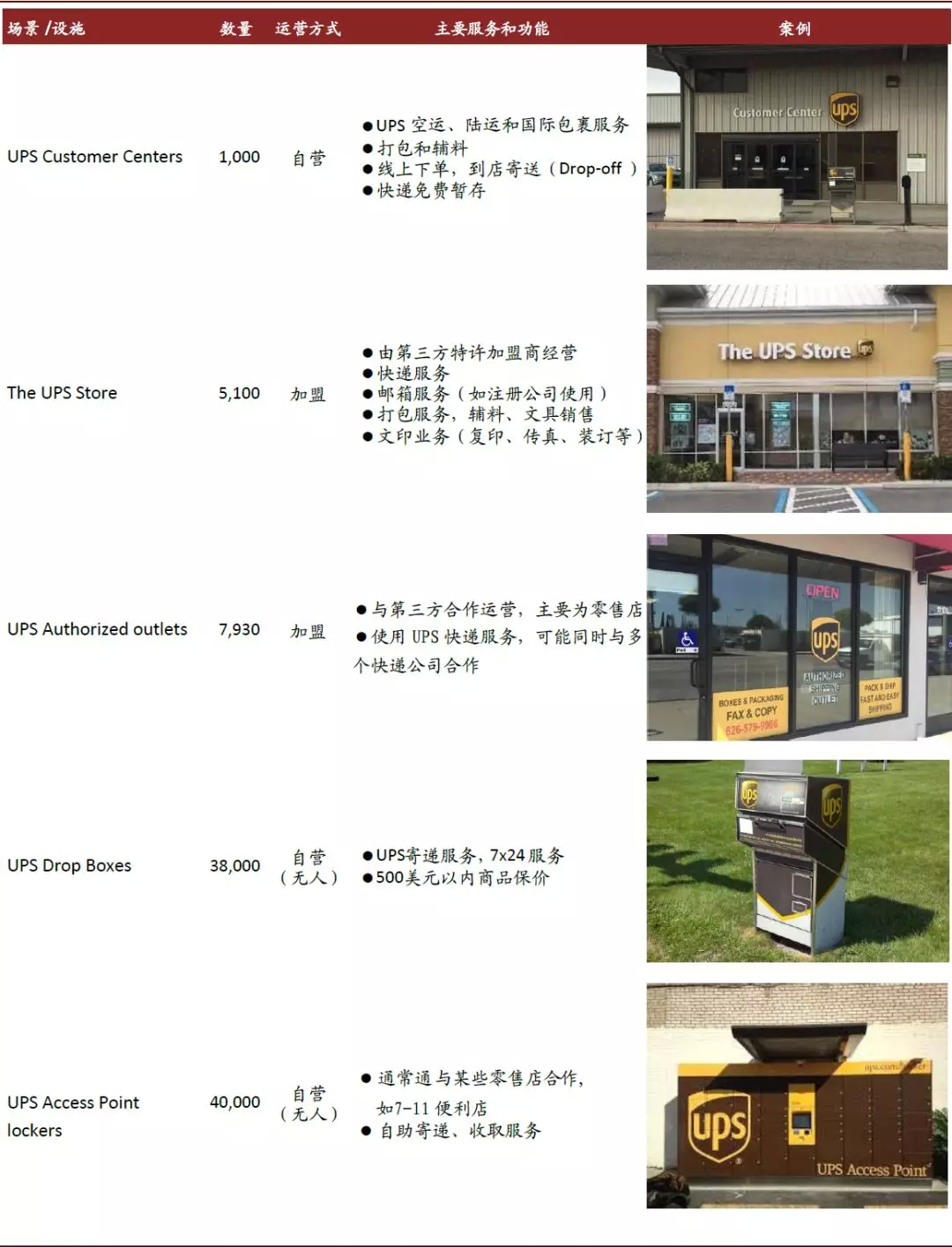

启示六:末端多样化满足需求

由于UPS的业务是以B2B为主,因此公司在揽收端(客户)和派送端(收件人或消费者)的客户群体数量存在明显差异。虽然UPS是直营模式,在末端依然存在多种服务模式来满足客户和消费者的需求,同时实现网络的高覆盖率和成本的合理管控。

UPS自营的客户中心数量较少,约为1,000个,可以提供全系列的所有产品,UPS还通过无人运营的Drop Boxes(38,000个,主要满足寄快递需求)和快递柜(40,000个,主要用于派送,同时可以寄件)来实现网络覆盖和降低成本。此外,UPS还通过特许经营(UPS Store,5,100个)和合作(Authorized Outlets,7,930个)的形式布局末端,并且允许和鼓励经营者开发其他增收的场景。目前中国快递入柜量仍然很低,未来有望持续增加。

图表: UPS末端体系构成

资料来源:公司公告,中金公司研究部

财务与估值

由于UPS上市较晚(1999年),早期的成长、竞争等过程未全部体现在股价当中,相对收益不明显。但是在成熟的发展阶段,由于其良好的现金流状况和稳定增长的股息,2009年至今公司股价获得绝对收益(上涨3倍),且回调较小。

风险:业务量增速低于预期,单价大幅下降,成本管控效果低于预期。

(编辑:余光捷)