本文来自微信公众号“深响”,作者:吕玥、亚澜。原文标题《付费加速背后,腾讯音乐娱乐集团的年轻化战略奏效了》。

核 心 要 点

腾讯音乐(TME.US)娱乐集团在线音乐付费用户达到3540万,同比增长42.2%,环比层面,公司付费用户净增长440万,这是自2016年以来最大的净增长数据。

腾讯音乐娱乐集团得以在营收层面取得较大增幅,主要归功于平台对内容价值和用户需求的深挖。

持续耕耘年轻用户群体,促进了在线音乐付费用户的增长。

中国在线音乐头部玩家腾讯音乐娱乐集团(以下简称腾讯音乐)交出了一份足以证明自身实力的成绩单。

11月12日,腾讯音乐娱乐集团发布了截至2019年9月30日第三季度的未经审计财务报告,财报显示:

总营收:同比增长31.0%至人民币65.1亿元(9.1亿美元),其中,在线音乐服务收入由去年同期的人民币14.6亿元增长26.2%,至人民币18.5亿元(2.58亿美元);社交娱乐服务收入由去年同期的人民币35.1亿元增长32.9%,至人民币46.6亿元(6.52亿美元)。

营业利润:同比增长11.9%至人民币11.9亿元(1.66亿美元)。

归属于公司股东净利润:同比增长6.4%至人民币10.3亿元(1.44亿美元)。

非国际财务报告准则下(Non-IFRS)归属于公司股东净利润:同比增长8.0%至人民币12.4亿元(1.73亿美元)。

除了财务层面的数据外,本季财报尤为值得注意的信息点是:

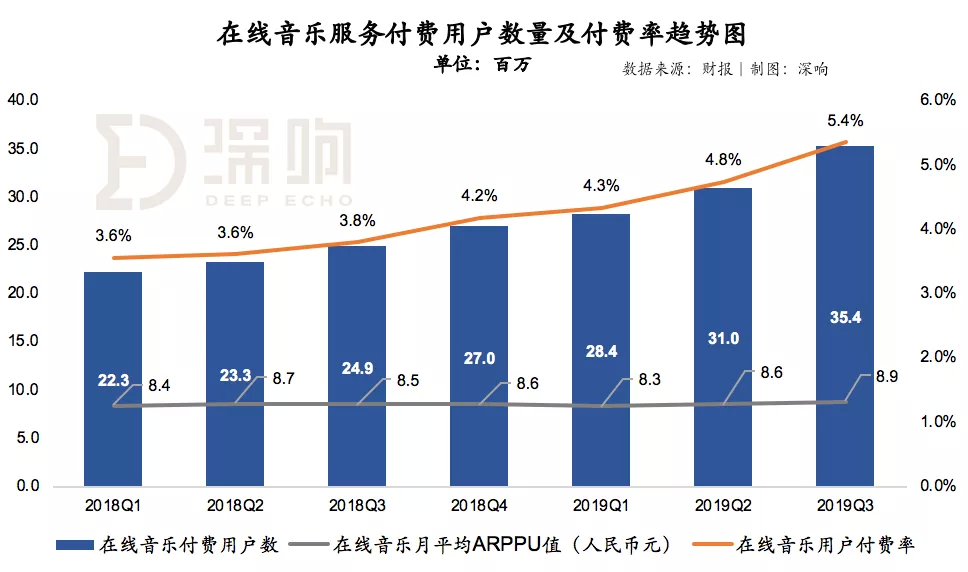

在线音乐付费用户达到3540万,同比增长42.2%;环比层面,付费用户净增长440万,均高于同年第二季度的260万和第一季度的140万,这是自2016年以来最大的净增长数据;

在线音乐ARPPU环比上涨3.5%。

从财报数据不难看出,本季度,腾讯音乐娱乐集团在线音乐服务收入、在线音乐付费用户数两个层面,都取得了较快增长,对于过往以社交娱乐服务为重要营收的腾讯音乐娱乐集团而言,以上成绩的意义不言而喻——相关营收和用户数的增长趋势,证明了在线音乐+社交娱乐协同驱动商业模式的可持续性。

作为国内在线音乐领军企业,在当前体量下能够取得大幅度增长并非易事;从中国乃至全球数字音乐市场来看,要实打实从音乐业务中获得盈利也并非易事。正因如此,腾讯音乐娱乐集团的增长原因更加值得拆解。

内容仍是核心驱动力

从财报披露的信息来看:

付费用户数和单用户消费金额(ARPPU)的提升是整体营收增长的主要原因;

成本方面,公司在总的经营效率上保持平稳,本季度经营费用率19%,与前两个季度相比基本持平;

盈利能力方面,公司在整体收入规模高速增长的情况下,盈利效率保持稳定,利润规模稳步提升;

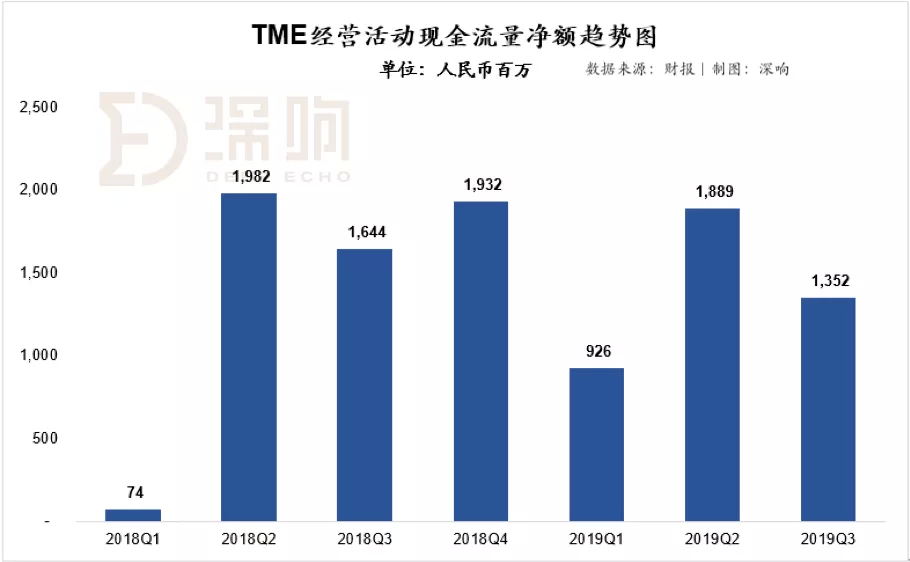

现金流方面,本季度公司经营活动现金流量净额为13.5亿元人民币,强劲的自身造血能力得以保证公司持续的投入以及稳定的增长。

尤为值得关注的业务数据有:

用户数据方面,其本季度在线音乐付费用户数达到历史新高的3540万;

在用户付费率方面,本季度在线音乐服务付费用户转化率为5.4%,同样为历史新高;

月度ARPPU值为8.9元人民币,与之前季度比较稳中有升。

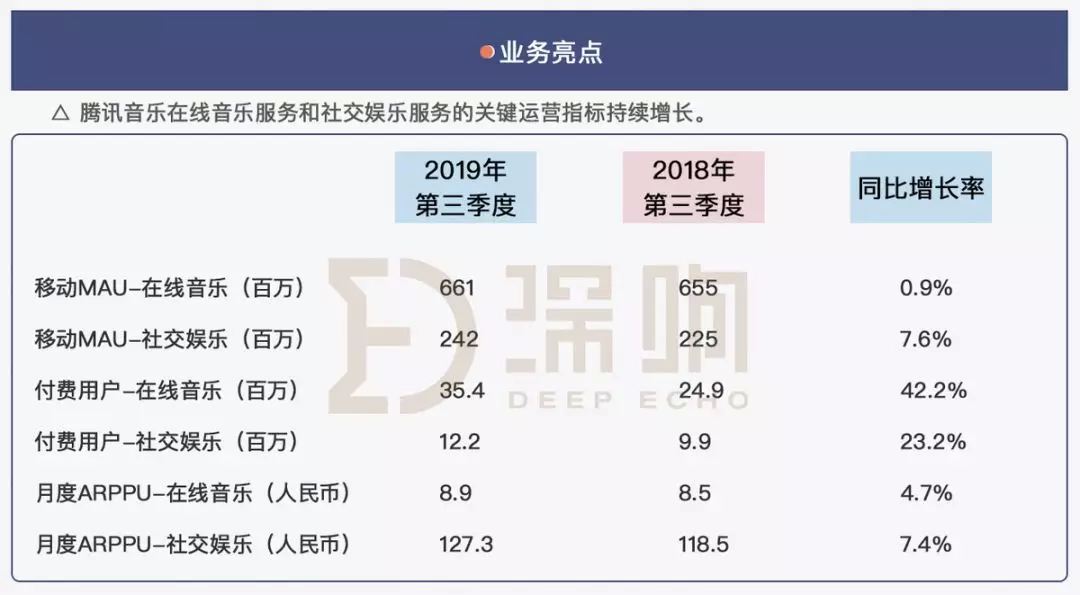

在社交娱乐服务付费用户数方面,本季度达到1220万人,同比增长23.2%,且同样为历史新高;月度ARPPU值为127.3元人民币,保持持续增长。

从腾讯音乐娱乐集团三季度财报中可以看出,在市场整体转存量的大背景下,腾讯音乐的用户数大盘呈现小幅上涨整体趋稳的态势,因此,其得以在营收层面取得较大增幅,主要归功于平台对内容价值与用户需求的深挖。

腾讯音乐娱乐集团将本季业绩增长的原因归结为以下几个方面:扩大内容规模、渗透年轻用户群体、巩固宣发能力等。

内容毫无疑问是腾讯音乐娱乐集团最显著的优势之一,值得注意的是,该集团拓展其内容的范围,不仅限于各大唱片公司的音乐内容,通过加强多元音乐类型扩充,以及长音频、短视频、内容合作与自制综艺等更多元化的内容构成战略,已经并将继续影响其未来业绩表现。

结合腾讯音乐娱乐集团近段时间的具体做法可以透视其新内容拓展方向。

首先在音乐内容层面,除了在主流唱片公司内容库上建立长期紧密的互促合作,近年来,腾讯音乐娱乐集团还加强了与上游音乐厂牌之间的合作关系,比如2018年1月,和索尼音乐宣布联合成立国际电音厂牌 Liquid State,同年与国内最大的独立音乐唱片公司摩登天空达成了版权、线下及市场等多方面的战略合作等。

与上游音乐厂牌之间的合作进一步丰富了腾讯音乐娱乐集团的音乐规模,而长尾音乐内容的进入,可以更好的满足不同用户的内容需求。

其次在内容形式上,从今年二季度开始,腾讯音乐增加了音乐类综艺节目、短视频以及播客和有声读物等长音频;在“酷狗音乐”音乐播放页面上添加短视频内容。腾讯音乐还加强了与合作伙伴的协作,制作及分发原创内容,包括在腾讯生态体系内为游戏、电影和电视节目制作原创音乐。

另外,在拥有存量内容资源的同时,腾讯音乐娱乐集团还通过腾讯音乐人平台培养和孵化新锐独立音乐人,在为用户提供更多更好内容的同时也增强了平台的核心竞争力。

丰富内容库存的重要性不言而喻——用户来到腾讯音乐就是为了消费音乐相关内容,当平台提供的内容越丰富,它便能吸引更多用户,并实现更好的用户转化。从在线音乐板块的季度ARPPU值小幅上涨可以看出,内容库品类的不断拓展,提升了用户为喜欢的音乐内容付费的意愿。

挖掘年轻群体价值

除了内容,本季财报提及的有关年轻群体的布局也是尤为值得关注的新信号。

腾讯音乐在本季财报中着重强调其对年轻用户群的渗透,也是基于同样考虑。财报介绍,腾讯音乐通过以下方式进一步渗透年轻音乐用户群体:

与中国数百所大学与高等教育机构建立更密切的合作伙伴关系;

增加更多年轻用户喜爱的曲风,如Urban、EDM、ACG、以及在年轻群体中愈发流行、结合中国传统文化与当下流行趋势、且能带给他们强烈文化认同感的国风音乐;

在学生群体中推广包月订阅服务的活动,并上线针对学生用户的“首唱会”直播。

这些举措可以归结为三个方面:营销、内容、商业。

出生于1990-2009年之间的年轻用户被称为Z世代,诸多调研已经显示,伴随互联网长大的Z世代已经习惯从线上获取内容、服务,并有良好的付费意识。根据艾瑞的报告,预计到2020年,中国在线娱乐市场62%的消费都将由90-00后贡献。

因此,对于消费娱乐类产品而言,Z世代是必须锁定的用户群, B站在此前的IPO招股书中便强调了其平台对于Z世代的吸引力,Z世代之于在线娱乐消费平台的重要性可见一斑。

事实上,腾讯音乐娱乐集团旗下产品一直都有非常浓重的年轻化标签,比如,QQ音乐就推出了音乐弹幕满足年轻用户听歌与社交需求。但不容忽视的是,随着线上娱乐产品愈加丰富,腾讯音乐也面临着更激烈的竞争,这些竞争不止来自在线音乐领域,因此怎样巩固其在年轻群体中的地位,并不断获得新的年轻用户,是其需要重视的问题。

不久前,在腾讯音乐娱乐集团举办的营销峰会上,QQ音乐、酷狗音乐都制定了针对校园市场的推广及营销计划:

QQ音乐重点关注Z世代,基于目前布局的500所高校联盟,QQ音乐将校园大使、校园歌手大赛等项目持续推广和优化;

酷狗音乐重点关注影音+市场、二次元市场、校园市场(校际联赛)、音乐节市场(酷狗音乐食堂)、电音市场(“Hyper”电音巡演品牌)等。

以上举措可以概括为基于线下营销活动,配合线上运营,为年轻群体提供更多音乐娱乐服务体验场景。

在商业层面,财报并未具体披露针对学生群体推出优惠订阅服务带来的具体营收贡献,以及对付费用户数的影响。不过,学生优惠计划业界已有先例,Spotify于2014年在美国、英国、德国推出学生优惠计划,随后该计划被推广至更多国家。

目前,平台已在学生群体中推广包月订阅服务及优惠活动,直接吸引年轻用户群体,不难推测,此类优惠可以激活更多新生付费力量,特别是最具消费潜力的年轻用户群体。

通过学生订阅计划+线下营销活动,腾讯音乐娱乐集团瞄准了未来最有潜力的消费人群。持续耕耘年轻用户群体,使得腾讯音乐在保持宏观市场从增量转存量的背景下,也依然能够持续获得新增用户群。

通过内容、针对年轻群体的营销和商业计划巩固用户大盘后,如何提升用户的付费意愿,是摆在所有在线音乐平台面前的难题。

一直以来, “在线音乐+社交娱乐”的业务模式,既在帮助腾讯音乐娱乐集团实现营收、净利稳步上涨的同时,也不乏关于在线音乐付费率的增幅探讨。简言之,在部分市场人士看来,腾讯音乐并没有真正从在线音乐业务中赢得大头的收入,利润率不高。

不过,从本季财报释放的信息来看,在线音乐付费用户数、在线音乐付费比例同时攀升,很大程度上证明了腾讯音乐在线音乐业务与社交娱乐业务能够形成较好的协同效应。

根据财报信息,本季度周杰伦新曲《说好不哭》在腾讯音乐娱乐集团旗下平台上线十天后,在全民K歌平台激发用户进行了1200多万次录唱,这些互动增加了《说好不哭》的热度,进而促使该单曲得到更好的销售成绩。

另外,腾讯音乐娱乐集团为Taylor Swift及其在华歌迷创造了一个互动环境,Taylor Swift的新专辑《Lover》同名主打歌在腾讯音乐旗下平台发售24小时后销量达到近600万首。

以上两个案例显示出,通过社交娱乐业务,在线音乐内容的影响力被放大,反过来,社交娱乐平台的互动和热度,进一步挖掘了用户对在线音乐内容的付费意愿。

事实上,在新的传播环境下,社交娱乐之于音乐产业的重要性与日俱增。

在把优质音乐作品推广出去的过程中,对坐拥数亿用户的平台自身而言,最大限度放大自身渠道传播力,是能力范围内性价比最高的选择。社交娱乐服务为在线音乐平台提供了更多的内容展示渠道,同时,社交互动关系的引入,可以提升用户的黏性,也为好的内容与用户之间的进一步连接提供了更多可能。

比如,《2019中国音乐人报告》便显示,腾讯音乐人平台,拥有更成熟的商业模式,尤其是通过打赏、送礼物从而使主播获得分成收益的方式和成熟产业链,为音乐人提供了收入渠道。

理想状态下,腾讯音乐娱乐集团在线音乐与社交娱乐两大业务版图的协同效应将会持续放大平台的流量、内容价值,同时,更加丰富的内容和线上消费意愿更强的Z世代用户群,将助推在线音乐服务营收规模扩大。本季度,腾讯音乐娱乐集团正是基于以上逻辑取得各项核心指标的大幅增长。接下来,相关战略如能持续得到较好落地,其未来增长可期。

(编辑:李国坚)