本文来自微信公众号“中金点睛”,作者李凌云。

我们认为中国汽车零部件企业发展阶段和海外企业略有不同,在欧美发达国家,大部分零部件细分领域格局已经非常稳定,头部企业优势确立,小企业在技术、资金、成本等各方面均不具备优势,难以超越。而在国内,部分细分领域的格局依然分散,具备性价比优势的中小零部件企业有望逐步替代外资份额,实现规模扩张。我们已经看到一些有竞争力的自主企业逐步确立了龙头地位,获得了全球竞争力。

汽车零部件企业的长期投资价值

如果我们从过去5年、10年和20年的维度来回顾全球龙头整车和汽车零部件(前十大市值)的年化回报率,我们会发现,无论从平均回报亦或最高回报的角度来看,龙头汽车零部件均显著跑赢汽车整车企业。整车企业有两个周期:行业周期以及车企产品周期,而龙头零部件企业则可以通过客户分散,减少甚至消除车企产品周期带来的波动。因此从较长的时间维度来看,大规模零部件企业波动性会小于车企。

国际零部件龙头通常拥有多个业务板块、客户也已经足够分散,客户拓展的边际作用有限,这类龙头公司主要通过培育有增长潜力的业务、剥离盈利能力差的业务来实现规模扩张、盈利改善。回到国内市场,尽管部分细分行业自主零部件龙头已经具备全球竞争力,但行业整体规模依然较小,成长性较强,因此,客户拓展、新市场的开拓往往也会带来投资机会。

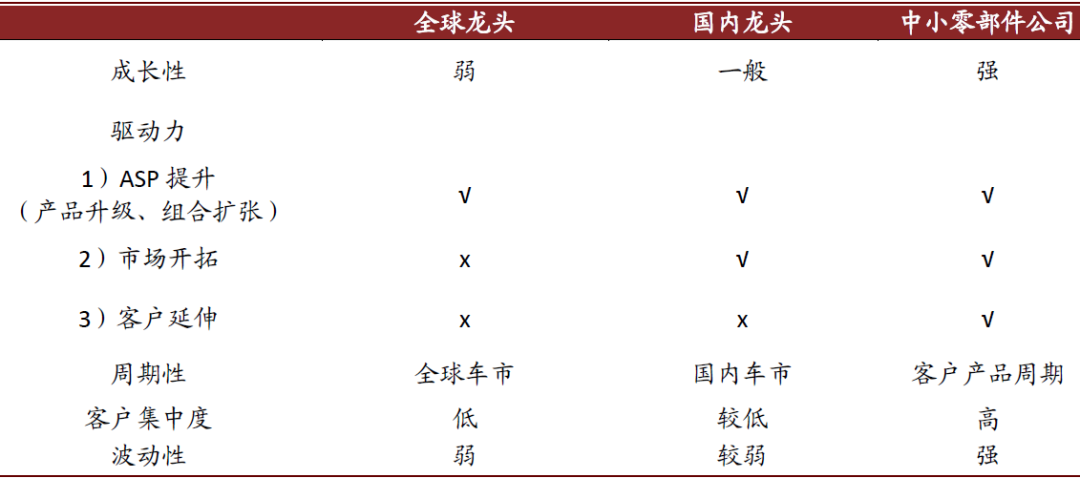

图表: 不同发展阶段的独立零部件企业特点不同

资料来源:中金公司研究部

成长股:赛道好、门槛高

对于成长股而言,赛道是最重要的因素,好的细分行业首要条件是空间广阔,且具备增长潜力。零部件是典型的2B属性,若产品没有升级的可能,那么伴随年降,细分行业的空间会逐步被压缩。我们认为,类似车灯这样的零部件,其实具备一定的2C属性,长期来看,整车的价值分布有向这类零部件倾斜的趋势。

其次,新进入者进入难度较大,例如汽车前大灯、被动安全、刹车系统等和安全相关的组件以及工艺门槛较高的零部件如热管理的阀类、铝饰条进入门槛较高。公司自身的竞争优势和增长潜力,若目前产品渗透率尚低或公司具备市占率提高的潜力。

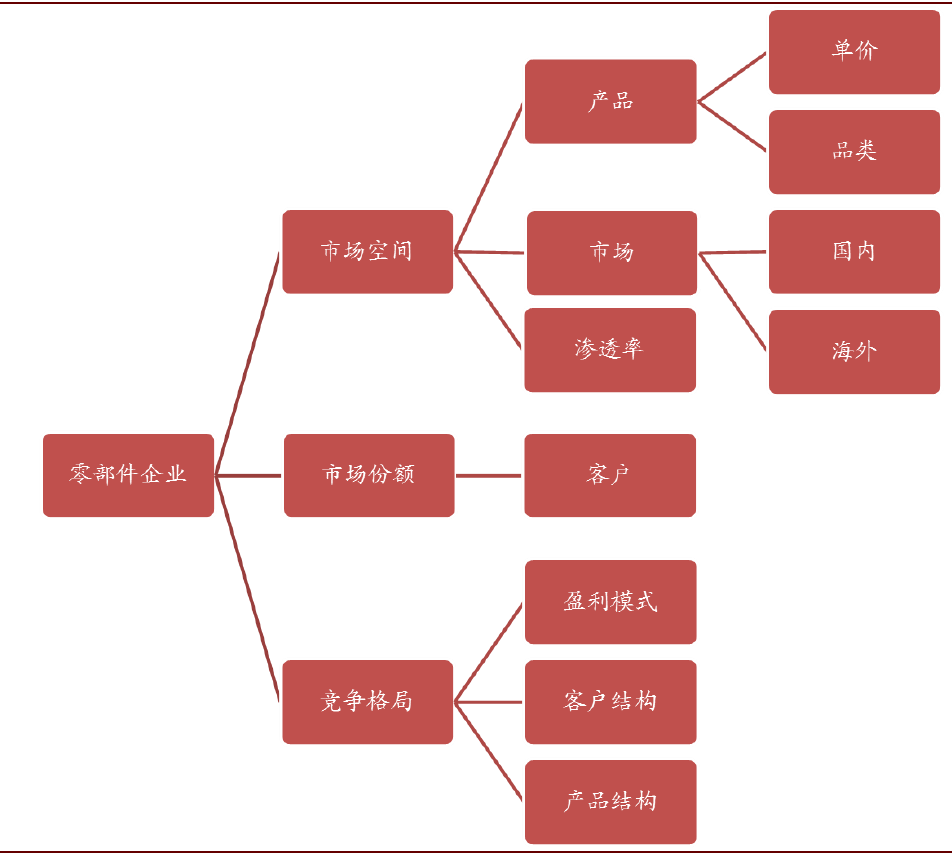

图表: 零部件企业分析框架

资料来源:中金公司研究部

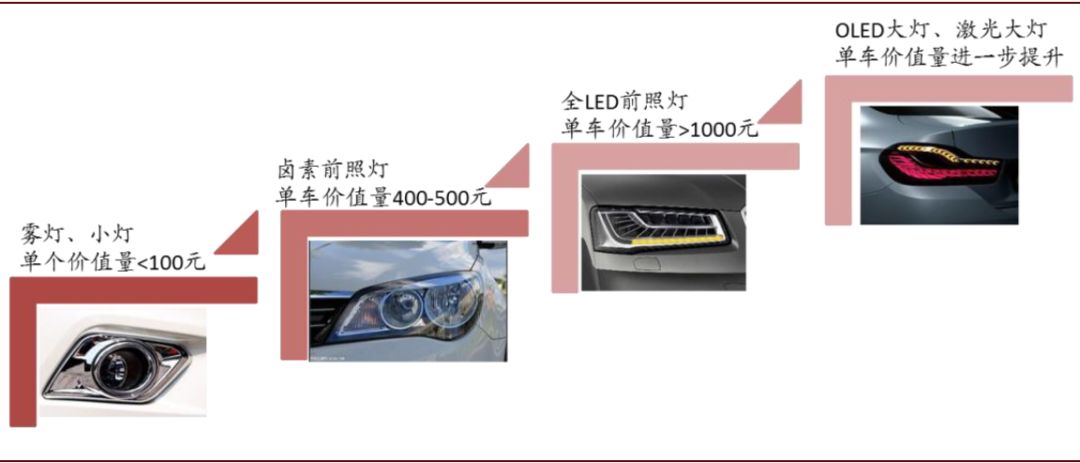

图表: 车灯行业销售持续的产品升级

资料来源:百度图片、中金公司研究部

价值股:大公司、好格局

若公司已经成为细分市场的龙头,具备较高的市占率,我们应当更多的关注公司的盈利能力及其可持续性。我们认为应当选取具有较强护城河的稳定细分行业中ROE较高的公司,并选择在历史P/B较低时买入。

从把握拐点的角度,汽车零部件企业的超额收益可能来自于:

1)行业拐点。从行业周期的角度,我们认为下游乘用车行业产销逐步复苏,有望带来零部件板块盈利和估值双升。我们建议关注估值盈利都处于底部的公司。

2)公司盈利拐点。若公司存在经营改善的逻辑,且当前估值处于低点,以较低的赔率换取充足的上行空间,也可能换取较好的投资回报。

零部件企业常用估值方法

从估值的角度,处于不同时期的零部件企业或适合不同的估值方法。对于未来2-3年,如果能够维持较快增长,通常采用P/E估值方法,通常PEG<1买入,我们认为增长确定性比价格更重要。

当行业或企业逐步进入稳健增长阶段,P/B的估值方法更为适用。由于零部件企业是订单制,得到意向订单后,再进行投入,除非某些战略性的订单存在亏钱拿单的情况,绝大部分的订单都是在一定的预期回报的基础上报价获得的,除了行业大幅下滑之下,零部件企业亏损的概率很低,因此,零部件企业的P/B一般不会低于1倍(大额商誉情况除外),所以当龙头零部件P/B估值低于历史中枢,也是良好的投资时点。

风险

下游乘用车行业销量持续低于预期。

(编辑:林喵)