本文来自微信公众号“GuosenHealthcare”,作者:朱寒青、谢长雁。

事项及观点

事项

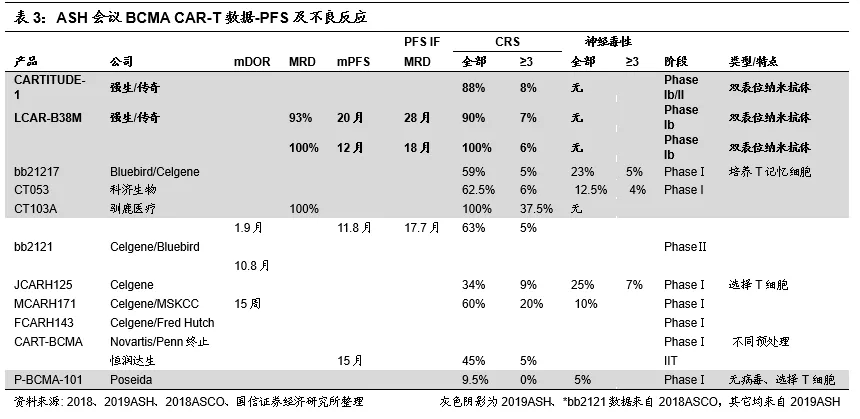

2019 ASH会议摘要公布,传奇美国临床试验结果优异。2019年11月6日,第61届ASH(American Society of Hematology,美国血液学会)年会摘要线上公布。金斯瑞(01548)子公司南京传奇/强生公布了JNJ-4528,CARTITUDE-1数据,此为靶向BCMA的 LCAR-B38MCAR T疗法对复发/难治性多发性骨髓瘤(RRMM)患者的美国Ib/II临床结果,此外也更新了中国区临床随访数据。同样在治疗RRMM的领域,Bluebird、科济生物、驯鹿医疗等公司也公布了BCMA-CART的I期结果,Celgene公布了BCMA+CD3双抗的I期结果,GSK靶向BCMA的ADC三期临床结果在摘要中尚未披露。

国信医药观点

1)南京传奇BCMA CAR-T疗法在美国进行的一期注册临床初步结果与国内临床多项指标相当,终结了市场对此前中国临床真实性的质疑。极大增强了该细胞疗法产品未来1-2年在中美获批上市的确定性。

2)BCMA靶点赛道竞争者逐渐增多,但是作为技术优势独特和临床进度领先的创新Best in class产品预计所受竞争影响有限。

3)呼唤创新,南京传奇BCMA CAR-T有望在未来半年到一年时间内迎来数个关键里程碑,公司也有望获得来自合作伙伴美国强生公司的相应里程碑付款。

4)看好细胞治疗发展前景,金斯瑞生物科技在细胞治疗前沿科技赛道的稀缺性凸显。公司已组建起全球最大的细胞治疗研发队伍,对公司的投资价值不仅应当考虑现有生命科学科研服务等现金牛业务的协同价值、目前处于中美临床阶段细胞治疗产品的价值以及公司在血液瘤和实体瘤的细胞治疗领域的研发管线价值,还应考虑公司已延伸发展起来的细胞治疗和生物制药CDMO业务及其技术平台性价值。

投资建议:创新无价,金斯瑞生物科技安全边际高,CAR-T疗法业务弹性空间大,维持“买入”投资评级。

考虑中美临床进度和相应研发投入以及来自美国强生的里程碑付款对业绩影响较大,建议短期忽略公司利润的波动。经调整后预计金斯瑞2019-2021年归母净利润分别为-50/-32/35百万美元,EPS为-0.03/-0.02/0.02美元。维持前期估算,即金斯瑞原有业务和细胞治疗药物LCAR-B38M从末线疗法推进到二线治疗的每股价值为28.83-30.08港元。进一步考虑公司业务发展和技术平台价值,上调公司合理估值为30.0~34.0港元。距当前股价18.10港元具有较大空间,维持”买入“投资评级。

风险提示:细胞治疗临床进度不达市场预期;临床数据结果不达预期;公司工业酶及CDMO业务不达预期。

评论

投资建议:金斯瑞进入发展新阶段,上调合理估值区间

本次ASH会议初步摘要数据表明:金斯瑞核心子公司南京传奇的中国数据与美国临床数据基本一致。金斯瑞的股价上涨大致分为三个阶段,催化剂分别为:1)公司主业CRO技术优势获得认可。2)南京传奇的BCMA CAR-T中国初步临床惊艳世界。3)强生与金斯瑞合作,取得传奇BCMA CAR-T美国收益权的50%,中国收益权30%。但是之后曾经遭遇市场做空者质疑,股价一度大幅下挫。中国创新企业稀缺,市场很容易担心“too good to be true”,很容易对中国的企业竟然能取得领先全球的创新结果感到担心和犹豫。在本次2019美国ASH会议初步摘要中,美国区临床CARTITUDE-1与中国区此前临床试验的ORR相近,都在90%左右附近。而本次美国数据由于时间较短,25名患者中还只有21名可以评估,患者疗效也还处于爬升阶段,所有患者肿瘤均缩小,中位随访时间由于仅为3个月,所以虽然CR比例(28%)低于此前中国临床(78%)但预期随着治疗逐渐起效会有所提升。同样由于数据随访时间短,复发率指标尚无太大意义。

南京传奇/强生美国1b/II期临床数据优异,安全性佳

BCMA靶点竞争渐趋拥挤,但是南京传奇与Bluebird仍处于进度头部。本次ASH摘要数据披露后,金斯瑞股价先涨后跌,我们估计其中一个原因在于以BCMA为靶点的CAR-T、双抗等项目增多,市场有所担心未来的竞争格局可能加剧。我们认为,这是对创新药体系理解尚有欠缺,实际上美国公司Bluebird和金斯瑞南京传奇(合作方美国强生)进度仍在伯仲之间,且公司率先上市的预期不变。在美国和欧洲治疗多发性骨髓瘤的专科医生人数、企业的学术推广人数都不大,一旦两者上市,后续厂商除非能做出优效、否则临床试验的完成进度都会大受影响。领先者优势非常巨大。不像患者人数、适应症都有巨大空间的PD-1类产品,而是更类似罕见病市场模式。也有部分企业如驯鹿医疗的ORR数据似乎更好,但是由于其参与实验的人数非常有限,也并非正式临床的数据,在全球看重领先创新优势的情况下,后来的竞争者是否能够超越南京传奇的疗效应答率与持续性随访数据,尚是问号。

南京传奇BCMA项目估值应大于bluebird的BCMA产品。另一方面,市场可能还参考了Bluebird的估值,其已经从峰值水平下降了一半,考虑到Bluebird还有基因疗法的平台技术,也担心美国市场已经对头部的BCMA靶点的项目估值降低了。我们认为并非如此。这是早期临床疗效确定性有巨大变数的情况下非常粗略的参比估算方式。实际上随着数据的不断披露,骨髓瘤BCMA细胞治疗的市场预期应该是此消彼长的。Bluebird当前实际推动的临床是在此前产品bb2121的基础上改变了培养方法,希望能够增加中心记忆细胞比例,并获得更好的持续性的bb21217。但是从临床效果来看,bc21217并没有能够大幅改善两个关键指标:1)疗法的可持续性;2)3-4级的CRS风险。传奇的BCMA产品在这两个指标上都具备明显的优势。另外金斯瑞传奇具备明显优势的是:以显著较低的细胞疗法剂量取得优异疗效,导致患者产生细胞因子风暴等副反映的情况将比剂量大的产品更加临床可控,在疗效显著、副作用可控的情况下,有助于传奇公司更快地将产品从末线疗法向二线甚至一线疗法推进(事实上我们已关注到,公司在美国临床的推进中,已在对部分临床患者做二线疗法的探索,这表明:前期临床结果备受鼓舞,促使公司决定加快向前推进的速度)。海外市场在有优效数据的情况下,强者恒强,未来可以预期金斯瑞传奇的BCMA产品在效果和医生认可度上会更占优势,市场应体现出金斯瑞溢价。

金斯瑞当前处于科技股技术验证成立阶段,未来应考虑其技术平台价值。市场的疑虑还包括:骨髓瘤市场末线疗法的中国市场是否空间足够大?美国已经获批上市的两款细胞治疗产品销售情况不及市场预期,这种情况下,应如何预估中长期合理销售的天花板?我们认为:从科技股估值模式看,现阶段更看重的是技术路线是否可行、是否是否未来极具前景的发展方向、领先公司能否在发展过程中建立起壁垒?答案我们认为都是肯定的。目前全球市场仅仅获准上市了两个细胞治疗产品,随着推移,更多细胞疗法产品将上市。曾一度存在的工艺、产能、营销模式等问题,均将迎刃而解。金斯瑞传奇此次美国临床进展表明公司的“纳米抗体+双表位”技术设计是具有平台优势的,公司在基因编辑领域的优势(既包括基因编辑、也包括载体技术等)也在转化为CDMO和后续的传奇的增量研发管线,从部分针对claudin18.2等靶点的CAR-T实体瘤技术来看,公司的定位也将是全方位的平台型细胞治疗公司。细胞和基因治疗,我们认为将是在第一代小分子、第二代大分子单抗之后,未来5-20年的第三代药物核心技术。主要的优势在于:1)成本大幅降低:细胞可体内复制,具有更优的持续性。2)更为精准:细胞作为体内与外界感染和自体肿瘤、免疫对抗的主要机制,具有更大的可调控方法。3)核心工具技术基因编辑渐趋成熟。考虑到金斯瑞旗下的南京传奇是率先可能在海外及国内上市创新细胞治疗品种的未来技术方向的公司,其平台价值应当得到充分重视。

投资建议、盈利预测与合理估值:考虑可比公司各项业务进展以及技术平台价值,上调合理估值至30~34港元,推荐买入。公司短期业绩由于研发投入和里程碑付款、CDMO产能释放周期、BCMA产品上市时间等多个因素影响,具有较大不确定性,但是这些投入都是明确进一步提升了公司在细胞治疗和细胞与基因疗法的CDMO/CRO领域的壁垒。因此我们建议短期忽略公司利润的波动,而着眼于公司中长期价值。经调整后预计金斯瑞2019-2021年归母净利润分别为-50/-32/35百万美元,EPS为-0.03/-0.02/0.02美元。维持前期估值估算,即金斯瑞原有业务和细胞治疗药物LCAR-B38M从末线疗法推进到二线治疗的每股价值为28.83-30.08港元。进一步考虑公司业务发展和技术平台价值,我们上调公司合理估值为30.0~34.0港元。距当前股价18.10港元具有较大空间,维持”买入“投资评级。

临床数据分析一:南京传奇/强生美国1b/II期临床数据优异,安全性佳

简介:本次金斯瑞传奇在摘要中公布的美国CARTITUDE-1临床试验结果为靶向BCMA的CAR-T 细胞疗法JNJ-4528治疗复发/难治多发性骨髓瘤患者的1b/2期临床研究,21例患者可以评估疗效,随访中位时间3个月,所有的患者都观察到了肿瘤负荷的下降。ORR 91%(19/21),其中4例sCR、2例CR、7例vgPR、6例PR,接受细胞输注后28天时有15例患者的骨髓样本进行了检测,均为 MRD阴性。不良反应CRS(细胞因子释放综合症) 88%,所有的CRS在处理后1-2天得以缓解。

背景:11月6日ASH公布美国CARTITUDE-1(一项靶向BCMA的CAR-T 细胞疗法JNJ-4528治疗复发╱难治多发性骨髓瘤患者的1b/2期临床研究)试验结果。该研究为强生发起。截止至2019年6月24日,25例患者接受治疗,先前接受治疗的中位数为5(范围1-16),其中88%是蛋白酶体抑制剂、免疫调节剂、CD38三药耐药,72%患者先前接受过五种疗法,36%是五种疗法耐药。

疗效:数据截止时,21例患者可以评估疗效,随访中位时间3个月,所有的患者都观察到了肿瘤负荷的下降。ORR 91%(19/21),其中4例sCR、2例CR、7例vgPR、6例PR,接受细胞输注后28天时有15例患者的骨髓样本进行了检测,均为 MRD阴性。另外,疗效与BCMA基线水平无关。

中国LCAR-B38M临床试验结果更新四个医院分类结果,维持此前结果ORR88%,并且不同的淋巴细胞清除方式和CART输注次数对PFS及复发率有影响,我们判断,后续可能通过不同的方式以降低复发率,延长PFS,进一步提高疗效。创新疗法如CART、双抗、ADC药物均在多发性骨髓瘤治疗领域疗效显著,优于传统疗法,并且各公司在积极从末线向更前线治疗推进。

1)截止2018年12月31日,西安交通大学第二附属医院入组57位患者(中位随访时间19个月)。

57例接受CR治疗的患者中,有26例(46%)和39例患有CR的MRD阴性患者中有25例(64%)保持无进展。所有治疗患者的中位无进展生存期(PFS)为20 个月。患有CR的MRD阴性患者的中位PFS为28 个月。在18个月时,所有患者的PFS率为50%(36-63),MR阴性的CR患者为71%(52-84)。

2)江苏人民医院、上海瑞金医院、上海长征医院三所医院的17位患者更新进展,平均随访22个月

17位患者采取不同的淋巴清除方案和CART注射次数。

方案1:上海瑞金医院和长征医院的8例R/R MM患者(年龄18-75岁)接受环磷酰胺250mg/m2+氟达拉滨25mg/m2的淋巴清除方案,每天静脉注射3天,之后输注CAR-T细胞1次(第0天);

方案2:江苏人民医院的9例患者每天静脉注射环磷酰胺300mg/m2,持续3天。淋巴切除术后5天,3次输注CAR-T细胞(第0、3和6天)。

疗效:ORR为88%,CR 14例(82%),vgPR 1例(6%)。14例CR患者均为MRD阴性。首次反应的中位时间为1.0个月。截至2019年7月20日,中位随访期22个月,仍有 6位患者(38%)无进展。所有治疗的患者的PFS中位数为12个月。CR并且MRD阴性的中位PFS为18个月。中位总生存期尚未达到。在18个月时,所有获得CR的MRD阴性患者中仍有65%和79%的患者存活。

事后分析:采用方案1的瑞金和长征医院比方案2的江苏人民医院的PFS更长,复发率也更低(2/7 VS 8/9)。

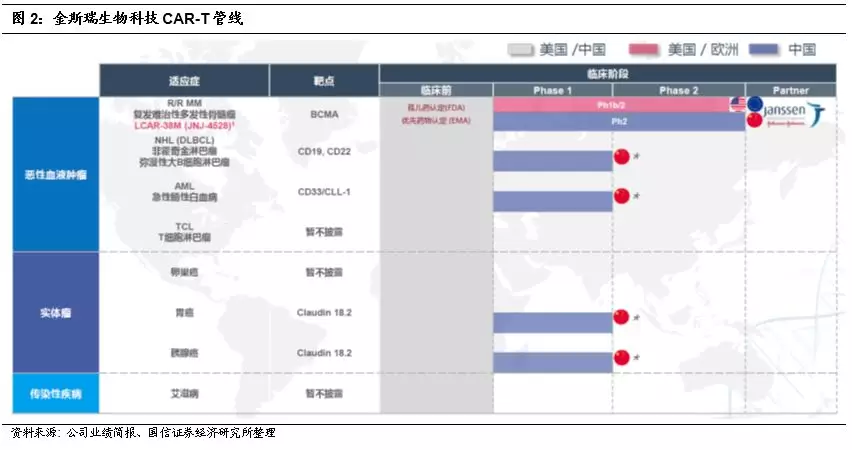

小结:南京传奇临床试验中美同时推进,弯道超车可期。传奇2018年分别获得美国和中国药监局批准进入临床试验阶段。美国Ib/II结果摘要11月6日公布,正式报告将于12月9日ASH会议公布。中国区 2期临床计划治疗60例患者,预计在2019年内完成入组。作为中国首个在中美两国同时推进临床试验的first-in-class创新细胞治疗药物,我们预计LCAR-B38M有望于2021年于全球上市,并逐步从治疗多发性骨髓瘤的末线疗法推进至二线、甚至一线疗法。金斯瑞传奇通过与跨国制药巨头的深度合作,将获得生物制药前沿治疗领域的产业化经验,这有利于金斯瑞传奇其它在研细胞治疗药物的未来商业化推进,提升中国生物制药企业在前沿生物技术领域的科研转化和全球商业化水平。公司公布的在研管线中,针对血液肿瘤的CD19/CD22、CD33/CLL-1、针对实体瘤的Claudin 18.2均处于研究者发起临床I期阶段,我们预计在2020将有新产品申报IND。

对标公司一:Bluebird:bb21217 BCMA-CART的I期结果更新

背景:该试验使用与bb2121相同的慢病毒CAR T设计,但在体外培养过程中添加了PI3K抑制剂,以丰富记忆T细胞,入组条件:三线病人且≥ 50% BCMA表达,22位病人入组,平均接受过7种疗法。

疗效:ORR83%(15/18),6例出现疾病进展。

不良反应:CRS 59%(13/22),5例神经毒性。

对标公司二:CARsgen 科济生物:CT053 CAR-BCMA

背景:单臂, 开放式I期试验

疗效:ORR87.5%(21/24),包括5例 CR,14例 sCR。中位随访时间为383天(范围为301-467天)。9名受试者的中位无进展期为281天(范围57-573);其中5例在6-12个月内进展,1例在13个月时进展,1例在19个月时进展。

不良反应:62.5%(15/24)出现低浓度CRS,在2-8天内恢复。最常见的副作用为血液学毒性作用。3例(12.5%)出现神经毒性。1例死于骨髓衰竭和中性粒细胞减少症感染。

对标公司三:IASO Biotherapeutics驯鹿医疗BCMA CAR-T CT103A:效果优

背景:靶向BCMA的CAR-T(CT103A),其慢病毒载体包含具有完整人scFv,CD8a铰链和跨膜,4-1BB共刺激和CD3z激活域的CAR结构。入组16例接受过三线治疗的病人,其中有4例先前接受过抗鼠源BCMA CART治疗

疗效:截至2019年8月1日,ORR100%,6/16输注后两周内达到CR/sCR,所有超过6个月的8例患者均达到VGPR/CR/sCR。在参加过先前抗鼠源BCMA CART治疗的4位患者中,有3位获得了sCR,1位获得了VGPR。可评估的所有15名患者均呈MRD阴性状态.

不良反应:全部16例患者均发生CRS。无神经毒性。1例在输注后19天死于肺部感染。

对标公司四:GSK的靶向BCMA的ADC药物三期临床试验

背景:GSK2857916:Belantamab mafodotin抗体偶联药物(人源化、岩藻糖基化的靶向BCMA单克隆抗体通过 MMAF与细胞毒性剂auristatin F相连)。试验Dreamm-3为开放式、随机试验,对比GSK2857916与低剂量Pom/Dex在复发/难治性多发性骨髓瘤患者中的安全性和临床功效。患者此前接受2线以上治疗。结果未公布。

19年3月GSK公布的DREAM-1长期随访结果,35名受试者接受3.40 mg / kg剂量的治疗,可评估人数35例,ORR 60%(21/35),2例sCR,14例VGPR,mPFS为12个月。19年8月公布DREAMM-2试验中已达到其主要终点,具体细节未公布。

对标公司五:Celegene靶向BCMA+CD3的特异性双抗 CD93269临床I期试验

背景:特异性人源化双抗,不对称双臂,2+1形式,双价结合BCMA,单价结合CD3。入组19例,治疗中位数6(3-12),。

疗效:在>=6mg浓度的12例患者中,ORR 83.3%(10/12),VGPR 25%(3/12),CR+sCR 33.3%(4/12).

不良反应:CRS 89.5%(17/19),1例死亡于CRS研究中(可能由于感染)。

2019ASH会议临床数据总结:南京传奇数据优异,进度领先

综上,在多发性骨髓瘤治疗领域,金斯瑞子公司南京传奇的CAR-T结构独特,横向比较结果来看,在治疗剂量、已治疗病人数量、客观缓解率(ORR)、完全缓解率(CR)、病人体内微小残留病灶(MRD,与病人的复发紧密相关)、无进展生存期(PFS)等指标上处于行业领先地位,且安全性可控。公司CAR-T弯道超车的确定性进一步提高。

金斯瑞生物CAR-T管线丰富,预计未来1年内将有新产品报IND。

风险提示:

(1)细胞治疗临床进度不达预期:LCAR-B38M的中、美临床进度低于预期。

(2)细胞治疗研发费用支出大幅增加造成整体业绩不达预期:公司将与强生共同推进LCAR-B38M 在全球的临床试验,海外创新药临床费用支出普遍较高。除LCAR-B38M外,其它产品公司将先在国内进行研究者发起的临床研究(IIT),随后中美双报。未来可能会出现研发支出超预期,影响当期利润的情况。

(3)细胞治疗后续临床数据不达预期:创新药研发具备较大的不确定性,先前的优异数据不能保证后续临床进展的顺利,进一步的扩大样本临床试验或时间延长后的临床试验数据可能出现复发或较前期数据变差的情况。

(4)细胞治疗药物上市之后,商业化销售不达预期:不同于传统药物批量生产,细胞治疗药物属于个体化治疗,商业模式欠妥或市场竞争加剧,将导致销售不达预期。

(5)生物药CDMO业务发展不达预期:公司生物药CDO业务收入增长放缓或者生物药GMP设施进度低于预期。

(6)工业酶业务增长不达预期:工业酶业务收入增长放缓或者利润率的提升低于预期。

(编辑:张金亮)