投资摘要:

国内运动服饰相比海外市场行业起步较晚,发展过程曲折,大致经历了四个阶段:初始崛起阶段(1983-2000),高速发展阶段(2001-2011),危机调整阶段(2012-2014)和优化升级阶段(2015-2018)。库存危机后,中国运动服饰市场规模恢复增长,且增长率不断提高。我国运动服饰行业规模在2012-2013年连续两年收缩后恢复了增长,且增速不断攀升,2018年行业规模超过400亿美元,同比增速达19.52%。与其他国家相比,我国运动服饰市场规模增速更高。2008-2018十年间,我国运动服饰市场规模复合增速达9.8%,同期英国为6.4%,美国为5.5%,日本为2.6%,德国为2.2%。预计未来五年我国市场规模将保持10%以上的景气增长,2023年将达到658亿美元市场规模。

三大因素驱动行业发展,消费人群上升和穿着场景拓宽带来量的提升,消费升级带来价的增长,整个运动行业量价齐升,增长动力足。1)随着全民健康意识的增强,及国家政策的引导下运动人群上升,带动需求运动鞋服增长。2)穿着场景延伸,打开增量市场,运动鞋服的人均年消费额占各类鞋服的人均年消费额的比重稳步上升。3)行业消费升级,拉动价格提升。

行业集中度高,头部企业优势突出。我国运动服饰行业集中度不断提升,且明显高于美日。2010-2017年,中国运动服饰CR5由44.7%升至57.3%,较库存危机后2014年提升了10.2个百分点。与美日相比,中国运动服饰行业集中度明显更高。格局变化上,耐克阿迪保持绝对领先优势,国内头部品牌呈追赶之势。

渠道、产品、品牌三维升级,成就优秀品牌,国产品牌聚焦优势品类踊跃追赶。综合考虑品牌定位、市占率等因素,将品牌分为高端、中高端、中端和低端四类。无论是高端品牌,还是低端品牌,都可以从渠道、产品和品牌三个维度升级突破,侧重点不同。低端品牌由于基础较弱,重心在渠道升级;中端品牌渠道效率与低端品牌相比,已显著提高,重心在产品升级;中高端及高端品牌在渠道、产品方面已处于行业前列,重心在品牌升级。具体到每个维度,不同层级品牌有不同任务。

优秀的运动服饰品牌,其持续创新和优秀的产品都离不开后端的出色供应商和制造商。申洲国际及裕元集团分别为全球最大的运动服饰制造商和运动鞋制造商,以两家企业为代表的龙头制造企业通过优秀的研发能力和先进的制造水平为品牌企业提供有力支持。从下游分销看,滔搏和宝胜是国际两大运动品牌在中国的主要分销商,能充分享受品牌发展的红利。

推荐标的:

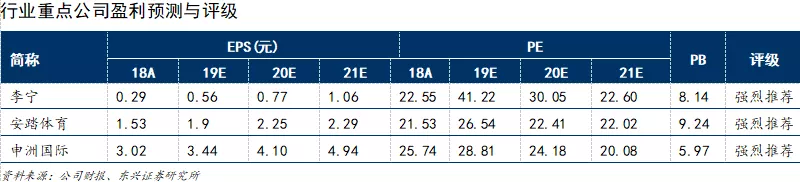

李宁(02331):盈利能力改善空间大,品牌力持续提升。

安踏体育(02020):零售改革先驱,合理品牌矩阵保证增长动力足。

申洲国际(02313):垂直一体化能力持续提升,业绩稳健增长。

风险提示:宏观经济压力下服装行业继续承压,行业竞争加剧。