本文来源公众号”学而时思“。文中观点不代表智通财经观点。

核心观点

公司FY2020Q2收入增长超出预期,线上如期增长的同时,线下提速超出预期。我们看好公司线上份额抢占能力以及线下多市场、多学科驱动的持续增长,虽短期盈利面临阶段性压力,但不影响看好其长期价值,建议积极配置。

线下扩张提速、线上营销显效,收入端超预期。

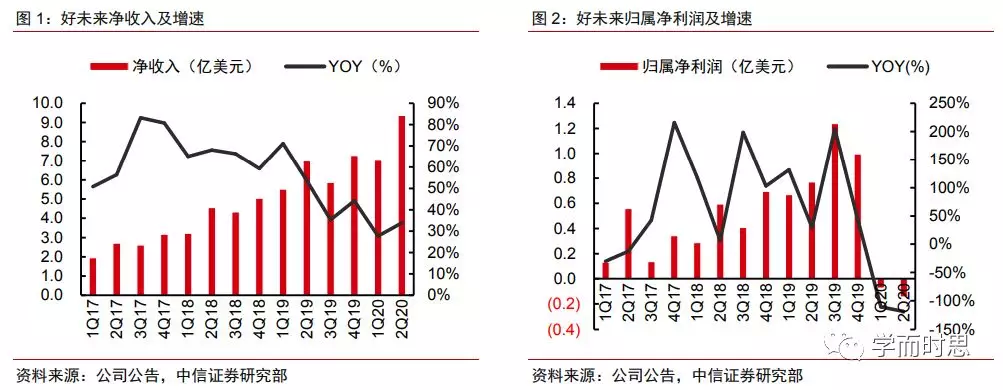

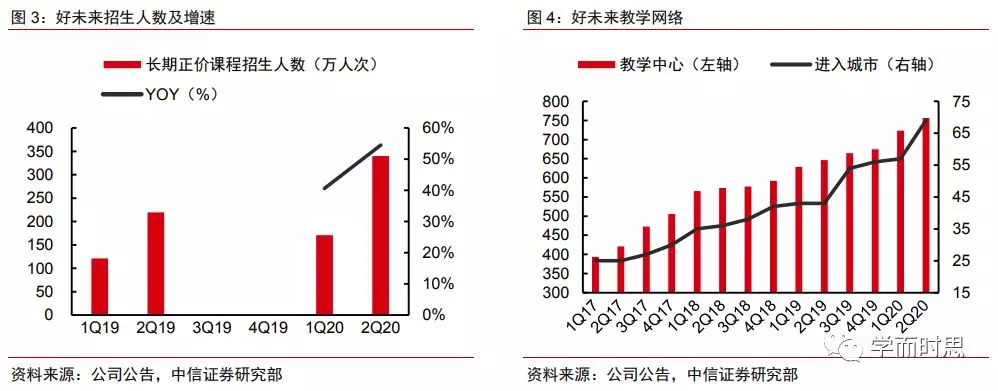

公司FY2020Q2(以下简称Q2)净收入9.366亿美元(+33.8%/人民币口径+38.7%),超出指引上限(28%-31%),主要得益于线下扩张提速带动培优小班业务增长超预期。Q2长期正价课程招生人数增长54.5%至341.3万人次,截至期末学习中心758家、增加30个。而由于线上战略执行、营销费用增加明显,公司利润率阶段性下滑:Q2经营利润6,990万美元(-13.5%),Non-GAAP经营利润9,880万美元(-0.2%);归属净亏损1,440万美元,Non-GAAP归属净利1,450万美元(-84.8%)。

线上线下齐发力,继续抢占市场份额。

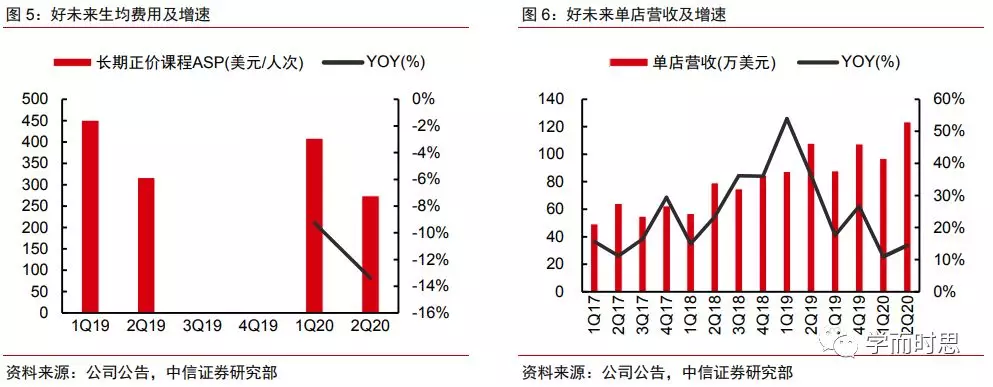

公司战略重视线上业务,营销投入效果显现:Q2网校收入同比增长88%(USD)/94%(RMB),正价班人数同比增长134%至约140万人次。线上业务较为符合预期,超预期主要体现在线上加速的同时线下同步提速:Q2小班业务收入增长25%(USD)/30%(RMB),其中培优小班收入同比+20%(USD)/24%(RMB),正价班招生+27%,所有指标均快于FY2020Q1。公司预计Q3收入8.262亿-8.438亿美元(+41%~44%),对应人民币口径+45%~48%,进一步提速一方面是业务战略维持,一方面由于FY2019Q3基数因教师资格证考试课表调整导致基数较低。

营销投入加大OPM下滑,投资减值计提拖累整体盈利表现。

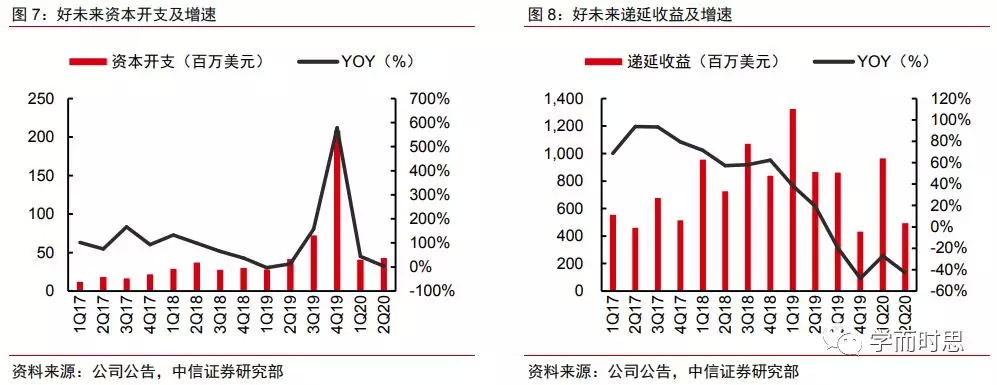

2020财年第二季度Non-GAAP OPM为10.5%,较上年同期下滑3.6pcts,主要由于线上营销投入加大。Q2销售费用2.633亿美元/+73.5%,销售费用率28.1%/+6.4pcts。Q2毛利率55.3%/+2.38pcts、管理费用率20.3%/+0.46pct相对稳定。此外,Q2公司继续确认大额投资损失合计10,980万美元,大幅拖累整体利润表现,导致公司GAAP净利润连续两个季度亏损。我们预计下半财年公司还将维持营销投入,但随着招生、收入规模的增长,盈利能力将迎回升。基于我们的盈利预测,下半财年Non-GAAP OPM下滑幅度将由目前约4pcts收窄至2.2pcts。

风险因素:

学习中心布局不及预期,市场竞争加剧,投资发生大幅减值等。

投资建议:

我们看好公司线上线下结合夯实K12培训龙头地位的战略前景,短期线上投入加大以及前期投资减值确认,盈利阶段性下滑。但可以看到,公司OPM下滑幅度已开始收窄。鉴于投资减值和损失确认的加大,调整公司FY2020-2022净利预测至1.88亿/5.05亿/8.10亿美元,每ADS收益预测至0.32/0.85/1.37美元(原0.51/0.97/1.50美元);对应Non-Gaap口径预测:经营利润4.75亿/7.39亿/11.24亿美元、净利2.92亿/6.21亿/9.50亿美元。维持目标价40美元和“增持”评级。

关键数据