本文来自微信公众号“兴业研究”,作者:郭嘉沂 邵翔 。

欧央行10月议息会议如期按兵不动,行长德拉吉任期最后一次讲话再次确认了欧元区孱弱的基本面和坚定的政策宽松倾向,此外欧美10月制造业PMI表现分化,欧元创下10月单日最大跌幅。

欧央行德拉吉时代即将落幕,在任期内德拉吉重新塑造了欧央行的货币政策框架,使其真正成为了欧元区的央行。展望未来,拉加德将继承德拉吉的衣钵,保证货币政策的良好过渡,此外对于积极财政政策的呼吁可能会更加强烈。

关注美联储10月议息会议。欧美经济表现分化,美联储12月降息尚存不确定性,欧元第四季度继续保持相对弱势。

事件:欧央行按兵不动,德拉吉功成身退

北京时间10月24日晚间欧央行议息会议如期按兵不动,欧央行行长德拉吉完成8年任期的“谢幕演出”(见图表 1),在讲话中德拉吉再次确认了欧元区当前孱弱的基本面和坚定的宽松倾向:

经济增速放缓开始出现连锁反应。肇始于制造业的疲软开始对服务业和建筑业产生负面影响,并且对投资增长也出现抑制作用;

通胀继续下滑。9月食品和能源价格双双下滑,欧元区HICP增速跌至1%以下;

坚持宽松的货币政策。进一步的宽松对经济依旧是利大于弊;资产购买政策依旧存在充足的空间,短期内不会触及发行人上限。而且德拉吉认为当前欧央行内部存在的政策分歧不会影响宽松政策的持续;

欧央行拥有更好的政策独立性。德拉吉承认近几年央行承受了更多的政治压力,不过欧央行超国家的特殊性使得其遭遇的压力更小、独立性更好。

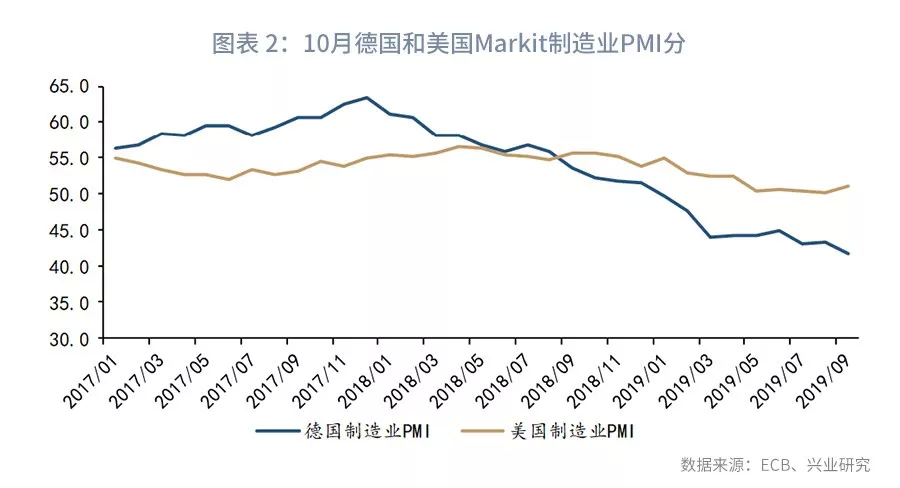

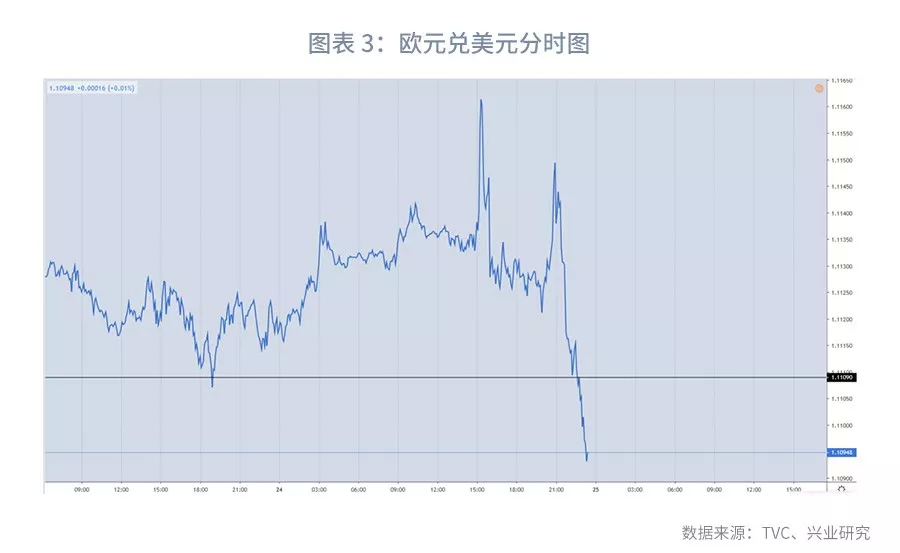

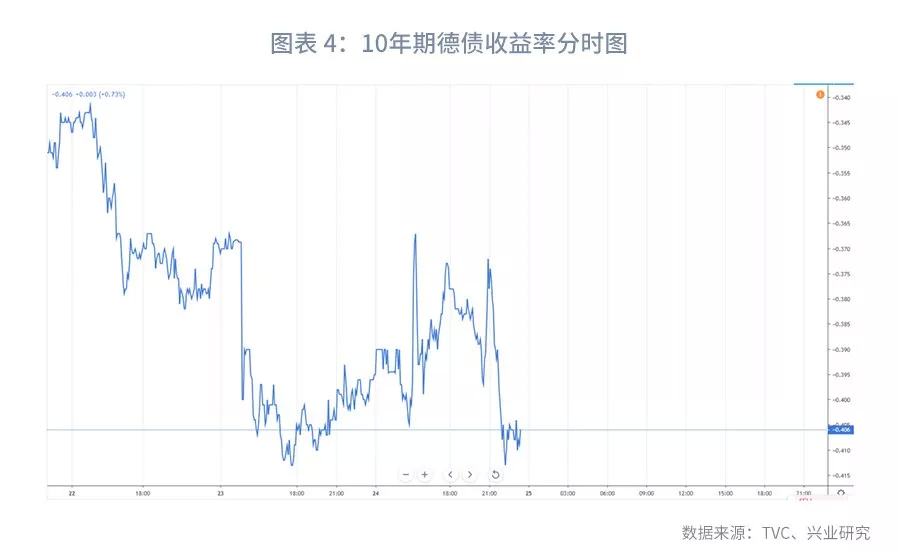

除此之外,德国10月制造业PMI不及预期而美国则好于预期,欧美基本面分化隐忧再现,欧元兑美元一度跌破1.11的支撑,录得10月以来单日最大跌幅,不过10年期德债收益率跌幅尚可控(见图表 2至图表 4)。

德拉吉时代的落幕

回顾德拉吉执掌欧央行这8年,从欧债危机临危受命,到启用非常规货币政策手段带领欧元区走出通缩风险。既有拯救欧元于水火之中的“高光时刻”,也面临过强势推行激进宽松政策的争议。摸清过往的脉络才能让我们对未来能有更清晰的认识。

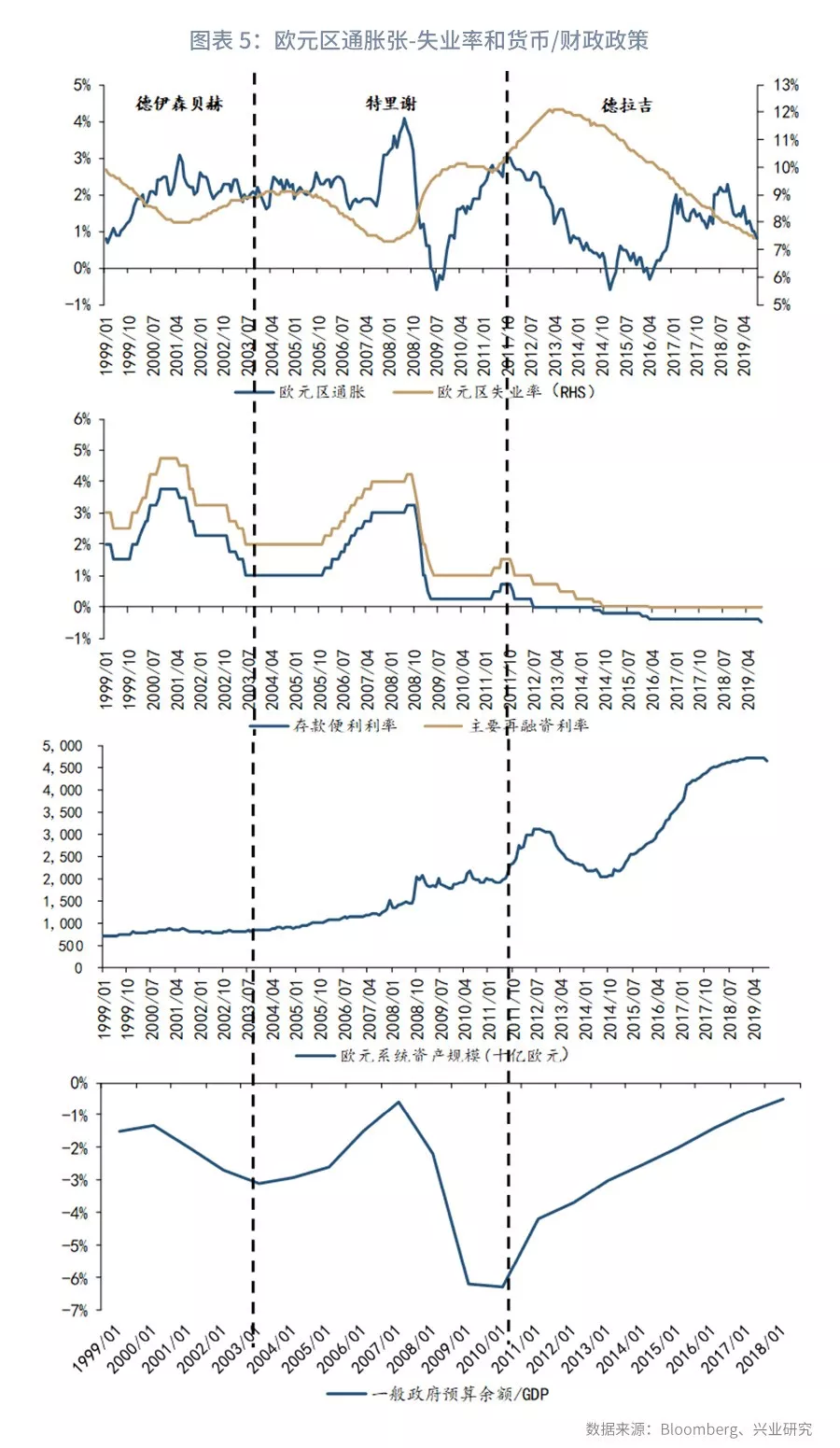

欧债危机:临危受命,不战而屈人之兵。2011年11月德拉吉履新正值欧债危机“山雨欲来”,“欧猪五国”(意大利,西班牙,葡萄牙,爱尔兰,希腊)债台高筑、融资成本飙升,一时间欧元区解体之忧甚嚣尘上。2012年7月,德拉吉在伦敦的全球投资论坛上抛出经典语录——“在我们的职责内,欧央行已经准备好不惜一切(do whatever ittakes)保护欧元”,随后果断推出“降息+直接货币交易(Outright Monetary Transactions , OMTs)”的组合拳——后者(OMTs)指欧央行购买收益率畸高的国债。结果在未购买任何债券的情况下成功缓解欧元的债务危机。沟通和预期成为欧央行货币政策的重要工具和手段。

通缩风险:负利率和大规模资产购买计划。2014年至2016年,受油价下跌和银行去杠杆后遗症的影响,通胀持续下滑且通缩风险上升,欧央行开始动用大规模非常规货币政策——负利率(存款便利利率)和全面资产购买计划(APP)。这些政策结合欧央行对欧元区银行监管的整合,最终使得通胀脱离了通缩的泥淖、失业率大幅下降,但也使欧元系统资产规模达到前所未有的高度。这也坚定了德拉吉对于货币政策最终效果的信心。

通胀低迷:财政缺失,骑虎难下。2017年至今,尽管失业率接近历史低点,通胀在短暂的反弹后继续呈现疲软的特点。除了能源价格、全球贸易下滑、外需疲软外,财政政策的缺位也是重要因素。回顾欧元区成立以来的历史,无论是德伊森贝赫还是特里谢时期,积极财政政策通常与宽松货币政策配合使用,从而达到对于经济的调节效果。

但德拉吉时期,欧元区财政政策几乎一直在向紧缩方向发展(至少至2018年),为了达到价格稳定的政策目标,欧央行不得不加大宽松“药剂”的用量,弥补财政政策缺失的负面效果。货币政策是有效的,但边际作用递减,这也是德拉吉一直强调财政部门要采取措施、避免顺周期的重要原因。在回顾欧元区20年货币政策的重要讲话中,德氏曾提到:

“如果不平衡的宏观政策组合部分解释了欧元区通胀下滑的原因,那么更好的政策组合可以扭转这一现象。货币政策是可以单独发挥作用达到政策目标,但在欧洲公共部门规模和影响较大,如果财政政策可以协调一致,货币政策的效率会更高、副作用更少。”后德拉吉时代:耐心,持续和审慎。

德拉吉将于10月31日正式卸任,虽然任期颇具争议,但不可否认的一点是德拉吉使得欧央行真正成为了欧元区的央行。他对于欧央行货币政策框架的塑造和影响也将在未来一段时间内持续下去,一言以蔽之——耐心、持续和审慎。耐心指的是面对反复出现的负面冲击,政策考虑的时间范围要进一步拓展;持续,源于货币政策须保持足够的宽松以保证通胀持续向目标收敛;审慎则指的是欧央行要紧密关注核心通胀的动态和经济分析,以合理地调整政策措施。

从拉加德近期的言论可以看出,她与德氏的政策主张基本一致,可以预料至少在其任期的早期阶段,欧央行的货币政策框架将较好的延续下去,而拉加德此前曾担任过法国财政部长,她对于财政政策的呼吁可能会更加强烈。

后市展望

欧央行按部就班,关注美联储议息会议。拉加德即将接手欧央行,由于此前缺乏央行管理经验,面对内部的分歧欧央行货币政策将进入一段现行框架“自动驾驶”的时期——按部就班,缺乏超预期的表现。后续欧元走势将主要取决于欧美经济基本面的表现和美联储的货币政策空间。从当前看,美联储10月大概率降息,可能进一步采取扩表措施应对年末货币市场流动性紧张的情况。不过随着中美贸易关系进入阶段性缓和,美国经济第四季度或出现企稳反弹,12月美联储进一步降息的概率在下降。叠加当前欧美经济的分化,欧元相对于美元的弱势在第四季度难以改变。

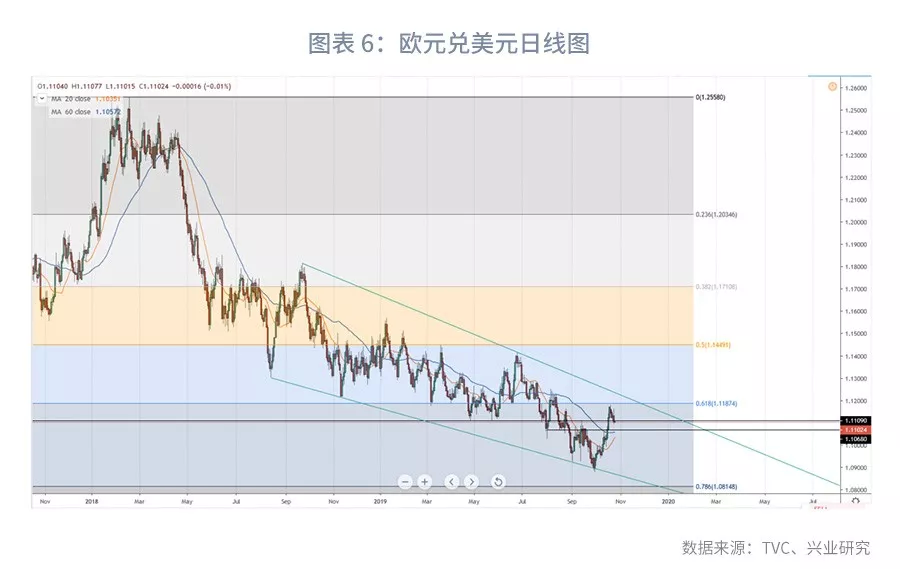

技术分上看,欧元兑美元依旧处于下降通道中,上方1.118至1.120之间存在较大的阻力,短期内难以突破。欧元可能回踩1.10附近的支撑,然后进入震荡(见图表 8)。