本文来自微信公众号“川阅全球宏观”,作者为方正证券分析师陶川、李雨嘉。

国庆长假期间公布的一系列美国经济数据普遍不及预计,市场关于美联储降息的预期升温(图表1),欧美股市先跌后涨。

核心观点

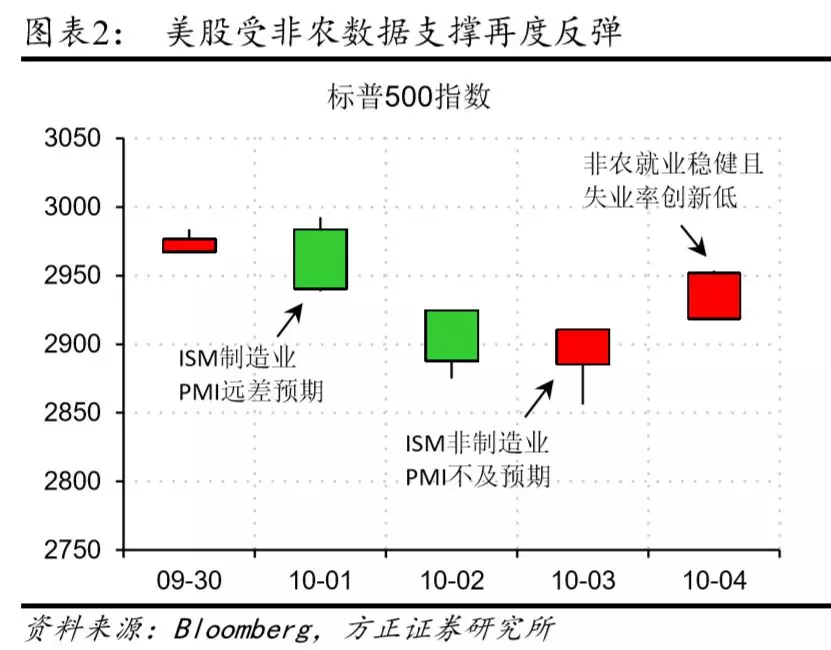

国庆长假期间海外金融市场并不平静,其焦点在于全球制造业的衰退是否蔓延至美国国内经济。从公布的景气调查指标来看,9月美国ISM制造业PMI和非制造业PMI均显著下滑,前者更是创下金融危机后的新低,经济衰退的风险警报再度亮起,美股因此在本周的前三个交易日下跌了3%。

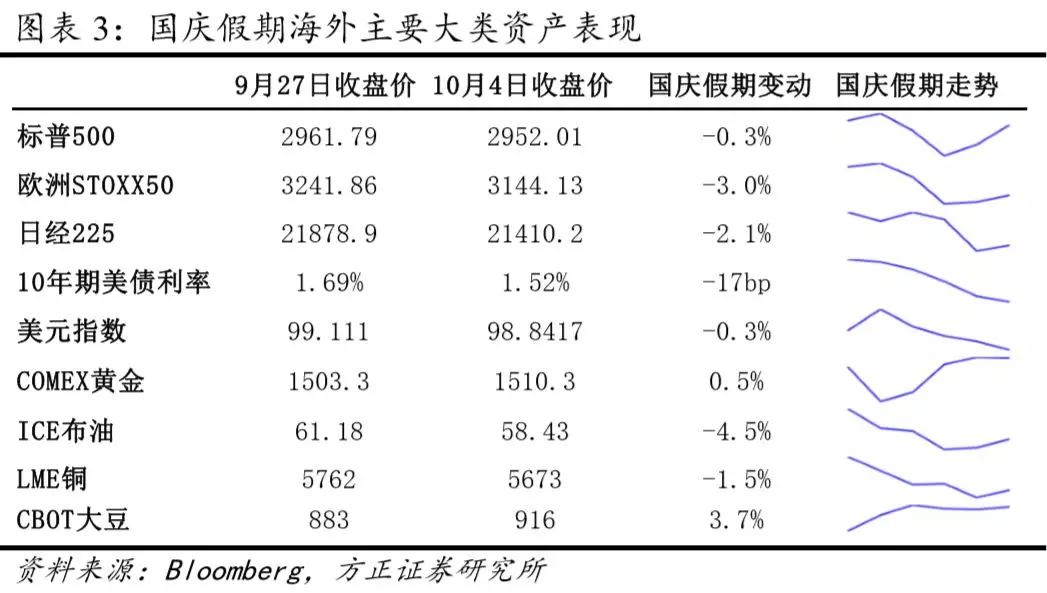

然而,周五公布的非农就业数据表明美国劳动力市场依然健康,尤其是失业率创下50年新低,衰退风险的缓解也助力美股等风险资产反弹(图表2)。从海外主要大类资产的表现来看,除了大豆价格受益于中美贸易谈判的利好,其他资产价格的在走势上也反映出上述美国经济基本面数据的影响(图表3)。

伴随着美国经济数据的发布和资产价格的剧烈调整,国庆长假期间市场对于美联储再度降息的预期也明显升温。市场对于10月降息25bp的预测从国庆前的40%提高至当前的78%。

然而,结合美联储9月会议以来更广泛的经济数据表现以及美联储委员内部的明显分歧,我们认为10月降息与否还需等待9月零售数据和三季度GDP数据的公布。

从近期美联储FOMC委员发言和采访内容来看,多数委员维持美国当前经济状况良好的判断,对近期数据也形成经济仍具有一定支撑的解读(图表4)。在谈及10月议息会议是否会延续降息决策时,多数委员认为美联储是非常“数据依赖”的。因此,只要9月零售数据和三季度GDP数据不出现明显恶化,美联储不会轻易在10月降息。

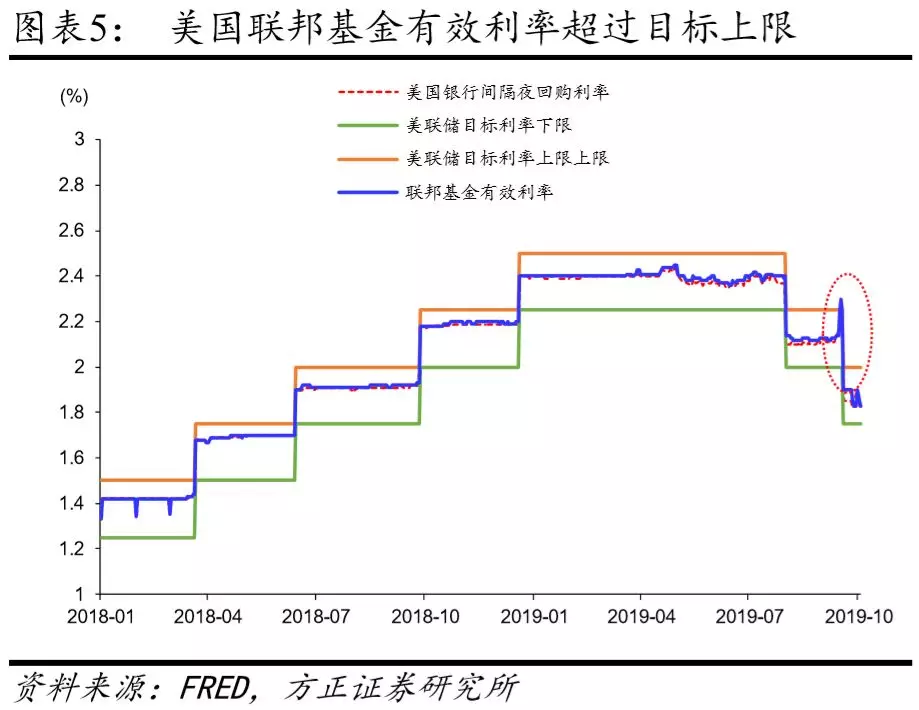

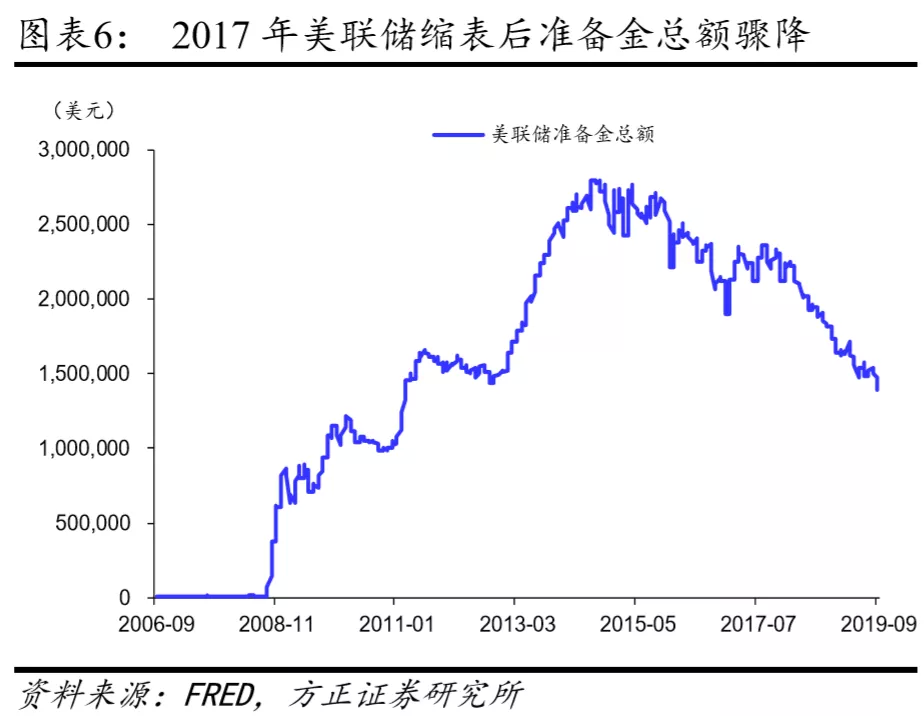

相比降息,10月议息会议上更易达成的是再次扩表。从近期美国银行间隔夜回购利率和联邦基金有效利率飙升超过目标区间上限来看(图表5),当前美国银行间市场流动性紧缩明显。其中既有短期因素影响,但更多反映出继美联储缩表后准备金受负债端流通现金和国债挤压而造成的长期不足(图表6)。

对此,纽约联储连续多日实施回购操作(图表7),总投放规模接近7000亿美元,缓解市场短期流动性压力。此举增加了纽约联储日常公开市场操作难度,同时为达到长期效果美联储有可能在10月会议上提出重启扩表。

重启扩表更倾向于“有机增长”,在规模和购买资产上与以往QE存在差异。本次扩表的目标不在于支撑资产价格或改善风险溢价,而在于长期增加准备金供给以将联邦基金利率更好地稳定在目标区间内。因此,与以往三次QE的购买规模和购买资产不同,再次扩表的规模可能较小同时购买资产的期限较短。

如果用缩表的速度来估算,每月扩表规模可能将在200-300亿美元左右(自2017年9月至2019年8月缩表7120亿);如果负债端增长速度与名义GDP相一致,每月扩表规模可能将在150亿美元左右。而购买资产更有可能是短期国库券等。

风险提示:美国经济数据恶化超预期,美联储降息步伐超预期,美联储扩表计划超预期