集中市场成“霸业”,分散市场安居乐业。

国内智能手机行业,在快速增长阶段已经是红海市场。进入存量市场以来,市场集中度大幅提高,但是其竞争似乎愈加激烈。在背后支撑手机品牌商在终端市场攻城略地的,是各种供应商。和终端市场不同,供应商市场格局分散。以手机主板解决方案提供商为例,前5大厂家市占率为12.4%,最大的厂家也仅占市场4.4%。

智能手机品牌商快速发展,供应商自然也收益,其中不乏走上证券化道路的厂家。9月23日,作为中国第三大手机主板解决方案提供商的豪成控股,向港交所递交招股说明书。

回想起10年前,说起国产手机,联想到的词就是廉价、低端。随着国内市场快速发展,现在几乎每个主流国产手机品牌,都有可以和国际巨头媲美的旗舰机型。其中的变迁,可以看到一个从低端到高端的发展路径。从豪成控股的发展,也是如此。

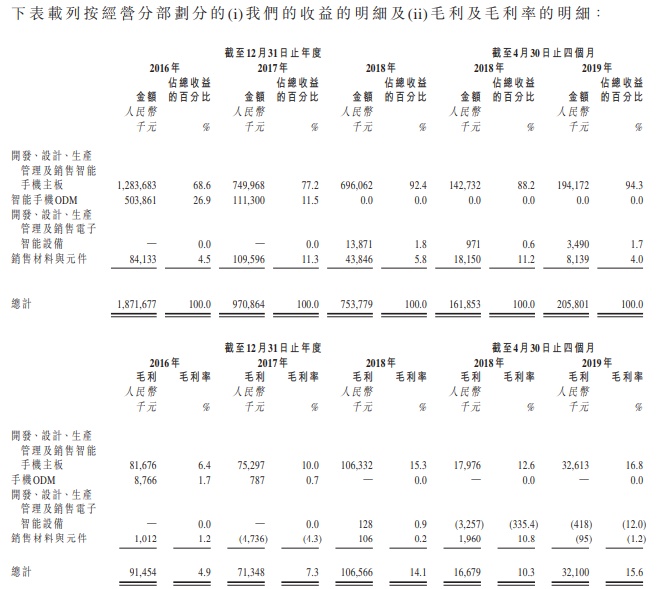

根据智通财经APP了解,智能手机主板解决方案一直是豪成控股的主要收入来源。在2016年时,该业务收入12.8亿元,主要生产低端手机主板,所以毛利率非常低,只有6.4%。近两年,豪成控股不断减少盈利水平不佳的低端主板,提升盈利水平更好的中端和中高端主板业务占比,整体盈利水平有明显提升。到了2018年,该业务毛利率提升至15.3%。整体毛利率也从2016年的4.9%,提升至2018年的14.1%。

(来源:豪成控股招股说明书)

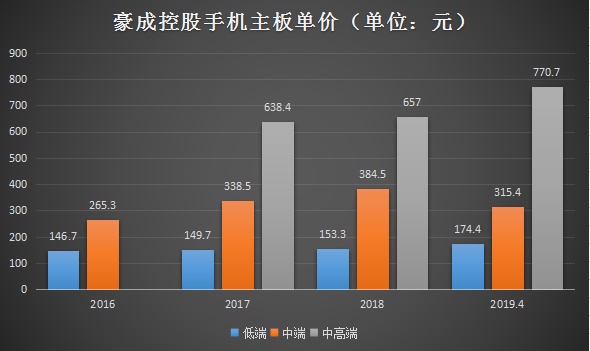

同时,随着豪成控股技术和市场的需求的提升,其不同种类的主板价格均有上涨。单价的上涨,直接贡献于产品毛利率。

(来源:根据豪成控股招股书整理)

从豪成控股披露的收益明细表格来看,智能手机ODM业务再不断萎缩,在2017年6月份,干脆关闭了该项业务。根据豪成控股的解释,其ODM业务一直作为手机主板业务的延伸,主要客户来自海外。因为利润率和运营资金周转率低,所以停止该项业务。

从市场情况来看,随着国产手机品牌商的市场集中度提升,品牌手机对质量要求逐渐严格,其往往选择过去长期合作的合格供应商。新进或者中小型手机ODM厂商没有客户基础,难以生存,这导致手机ODM的市场集中度也提升。根据智通财经APP了解,前五名的手机ODM厂商市占率已经超过48%。在这种背景下,豪成控股的ODM业务不具有竞争优势,关停该业务虽然壮士断臂,不过有业务优化的意义。

也正是这种优化,虽然豪成控股的总收入从2016年的18.7亿元下降至2018年的7.5亿元,不过净利润从2016年的2423万元提升至2018年的4562亿元。而且,现金流也大幅改善,2016年经营活动现金流为-4.2万元,2018年经营活动现金流为3325万元。

卸掉累赘之后,豪成控股在2018年开始进军新领域——智能设备。中国智能设备的市场规模从2013年到2018年快速增长,年复合增长率为33.3%,并且预计未来五年保持18.1%的增长。豪成控股该业务的主要产品是智能安全帽、智能车载导航盒及大屏幕智能音箱。2018年止四个月,该业务收入349万元,同比增长259%。

虽然豪成控股业务发展喜人,不过也隐藏着风险。其中最为明显的风险要数客户集中度较高,并且集中度还不断提高。

2016年,豪成控股的前五大客户占总收入57.6%,到了2019年止四个月,该比例提升至84.2%。再细看客户名单,2019年止四个月,来自前三大客户的收入占比高达74.8%。

客户如此集中,会带来应收款风险。根据豪成控股在招股书的披露,前五大客户的信贷风险集中度从2016年的34%,增长到2019年止四个月的92%。豪成控股2019年止四个月的应收款项为1.04亿,占总资产50.6%。可以说,如果前五大客户有点风吹草动,豪成控股都要脱皮掉肉。

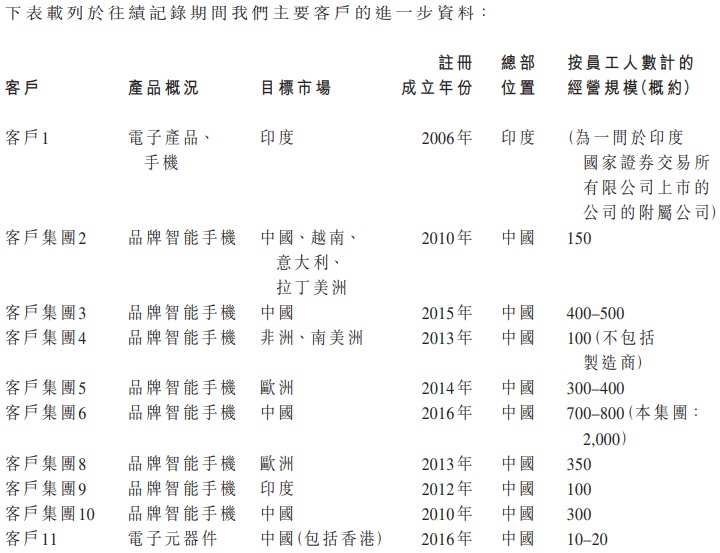

另一个风险来自智能手机的终端市场,终端市场的集中度不断提高,小规模的智能手机厂家越来越难生存。作为智能手机的供应商,如果能抱到大品牌商的大腿,无论对业务长期发展,还是对股东来说,都是一颗定心丸。但是豪成控股的客户名单中,主要客户的规模似乎不太大。

(来源:豪成控股招股说明书)

再者,从豪成控股的资产负债表可以看到,2019年止四个月的机器及设备为220.5万元,仅占1%。要知道,豪成控股已经是全国第三大手机主板制造商了,这说明该行业进入门槛不高。这可能会给原来就非常分散的市场,吸引新进竞争者,增加行业竞争强度。

即便如此,积极对业务优化,制定正确的战略,例如:投入研发,勇于在新兴市场试错。即使在一个非常分散的市场不能称王称霸,也能过上安居乐业的好日子。