白马行情似乎已延续好一段时间了,如A股的化工领域巨头万华化学(600309.SH),今年以来简直是开足马力地上窜,截止目前已经上涨了61.7%。千亿巨兽能有如初涨幅,着实让人羡慕。

事实上,万华化学股价之所以能取得如此表现,除了产品优质,更多还是与我国相关行业飞速发展,成为全球范围的主要市场有关。数据显示,单一的综合化学品服务行业在2018年全球规模达已突破4.5万亿美元,而中国的市场规模也超过11万亿元人民币(约1.7亿美元),排在北美和欧洲市场之前。

受市场利好,9月10日,化学中间体公司GHW International向港交所递表。

智通财经APP发现,虽然该公司取着“洋名”,但身体里却留着中国血液。比如其总部在南京、75%的业务来自中国客户。并且和行业龙头万华化学一样,有接近一半的收入来自聚氨酯材料。

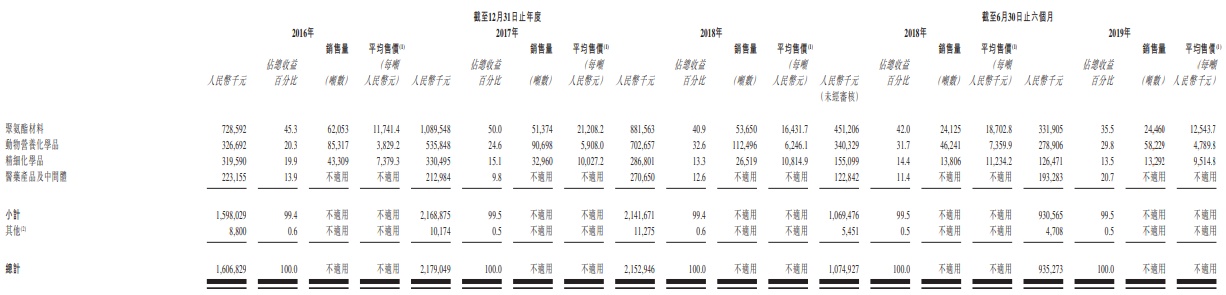

(来源:GHW招股说明书)

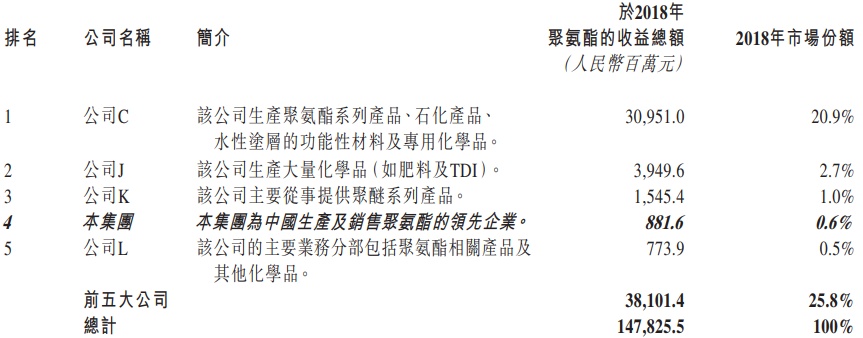

就2018年的收入数据来看,万华化学的聚氨酯收入309.5亿元,占全国市场20.9%,排名第一。GHW的聚氨酯收入虽然只有8.8亿元,占全国市场0.6%,不过在该行业也是位列第四的领先企业。

(来源:GHW招股说明书)

虽然GHW在该细分业务居市场前列,不过该公司在成立初期的主要业务并不是生产化学中间体。

根据智通财经APP了解,公司创始人于1995年创立南京金海威化工(GHW的全资子公司),当时的主要业务是销售第三方生产的化学中间体。从1998年开始,逐渐进入中间体生产行业。现在该公司在中国有两家工厂,在越南有一家工厂。公司2019年止六个月的收入中依然有43%的比例来自代销第三方。不过自制中间体销售占比逐年提升,从2016年的32.9%提升至2019年止六个月的56.5%。

GHW可以说已经成功从一家化学品代销公司转型成化学品制造公司,不过想要在该行业长期存活,需要把产品组合丰富起来。一来是为了化学中间体剧烈的价格波动,例如作为聚氨酯重要的子产品聚合MDI,价格从2018年7月的2万/吨,下跌到最近1.2万/吨,跌幅达40%。二来,产品组合分散容易捕捉到突发机会。

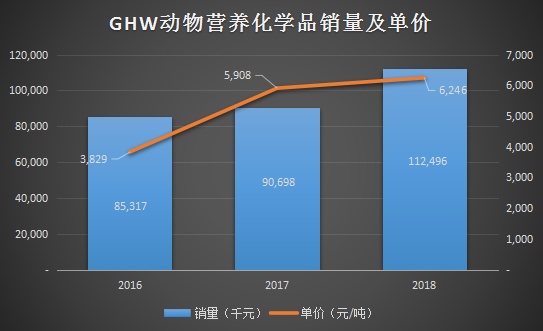

这种突发机会一般来自两种情况,一是竞争对手因为意外情况停产导致价格上涨,二是因为市场的突发需求。有时候突发需求还会演变成长期增长,GHW的第二大业务动物营养化学品就是这种情况。该业务在2016年的收入占比是20.3%,2018年提高到32.6%。同时在销量和单价上,也出现量价同升的局面。

(来源:根据GHW招股说明书整理)

根据智通财通APP的了解,GHW动物营养化学品的主要产品是氯化胆碱,该产品作为动物饲料中的维生素,可以加速家禽的生长和产蛋。近几年,我国人均收入水平提高,对肉类消费需求提高,间接拉动了氯化胆碱的需求。

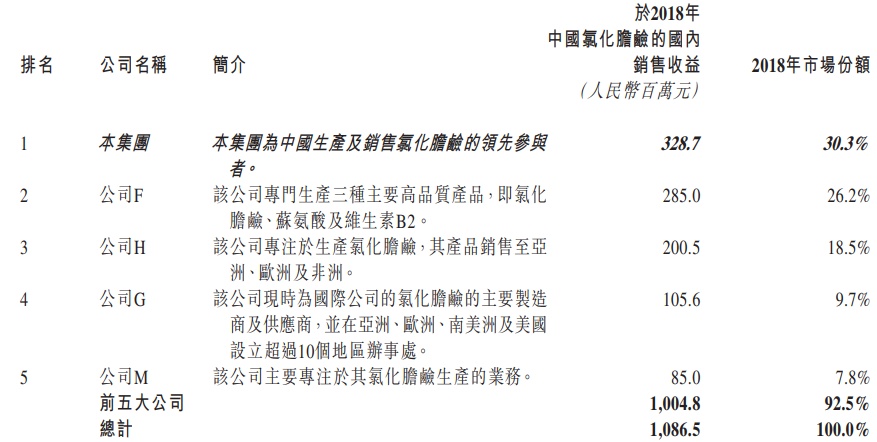

氯化胆碱市场不同于聚氨酯市场,聚氨酯市场除市场龙头万华化学市占率比较高,其他市场参与者市占率都不高,是个相对分散的市场。

而氯化胆碱市场比较集中,市占率前五名的企业共占有市场92.5%的比例,其中GHW为全国氯化胆碱销量第一。可见,大家吃的鸡肉都有GHW的一份贡献。

(来源:GHW招股说明书)

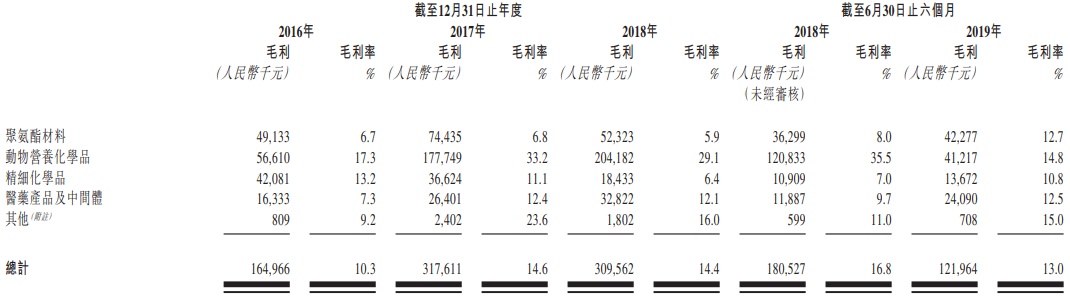

市占率高,自然也对应更高的盈利水平。根据智通财通APP了解,虽然GHW聚氨酯材料的收入占比最高,但是该业务毛利率只有5.9%,系各项业务中最低。毛利的主要贡献来自动物营养化学品,2018年毛利率29.1%,该业务毛利占总体毛利66%。

(来源:GHW招股说明书)

GHW还将业务种类扩大至精细化学品和营业产品及中间体,不过发展平平。

很显然,GHW经营情况容易受到宏观经济影响,属于强周期行业,要长期度过经济周期的波动,对公司的资产负债有一定要求。从GHW的资产负债表来看,该公司2018年总资产6.5亿元,其中物业、厂房及设备是1.7亿元,为公司最大资产类别。第二第三的资产类别分别是1.6亿元的存货和1.5亿元贸易应收款。有息负债为1.98亿元,占总资产30%。对比行业龙头万华化学28%的有息负债占总资产比例,GHW的债务情况属于可以接受的范围。

但是到了2019上半年,画风突变,GHW的资产负债情况和盈利情况一起恶化了。

2019年止六个月,GHW的该财务指标上升至41%。这也导致公司的财务费用大幅上升,2018年的利息覆盖率是9.4倍,但是2019年止六个月的利息覆盖率下跌至3.4倍。加上2019上半年,GHW的拳头产品氯化胆碱价格下跌,导致整体收入和毛利率一起下跌。在收入和毛利双杀下,GHW在2019年止六个月的净利润下跌至1807万元,同比去年同期下跌了75%。

从GHW的收入变化可以明显感受到,周期对公司业绩的影响。从长远来看,化学中间体的经营之道主要是深化已有产品的基础上,丰富产品组合,以规避产品价格下跌风险和捕捉市场突发需求。