本文选自“传媒漫谈”。

投资要点

考虑到2018年国庆档票房基数较低,我们预计2019年国庆档将实现增长。但票房的后续表现依然取决于影片内容质量。我们认为,2019年全年票房依然面临增长压力,未来电影票房高增长也不再是电影行业投资的主要驱动,我们维持电影行业“中性”评级。

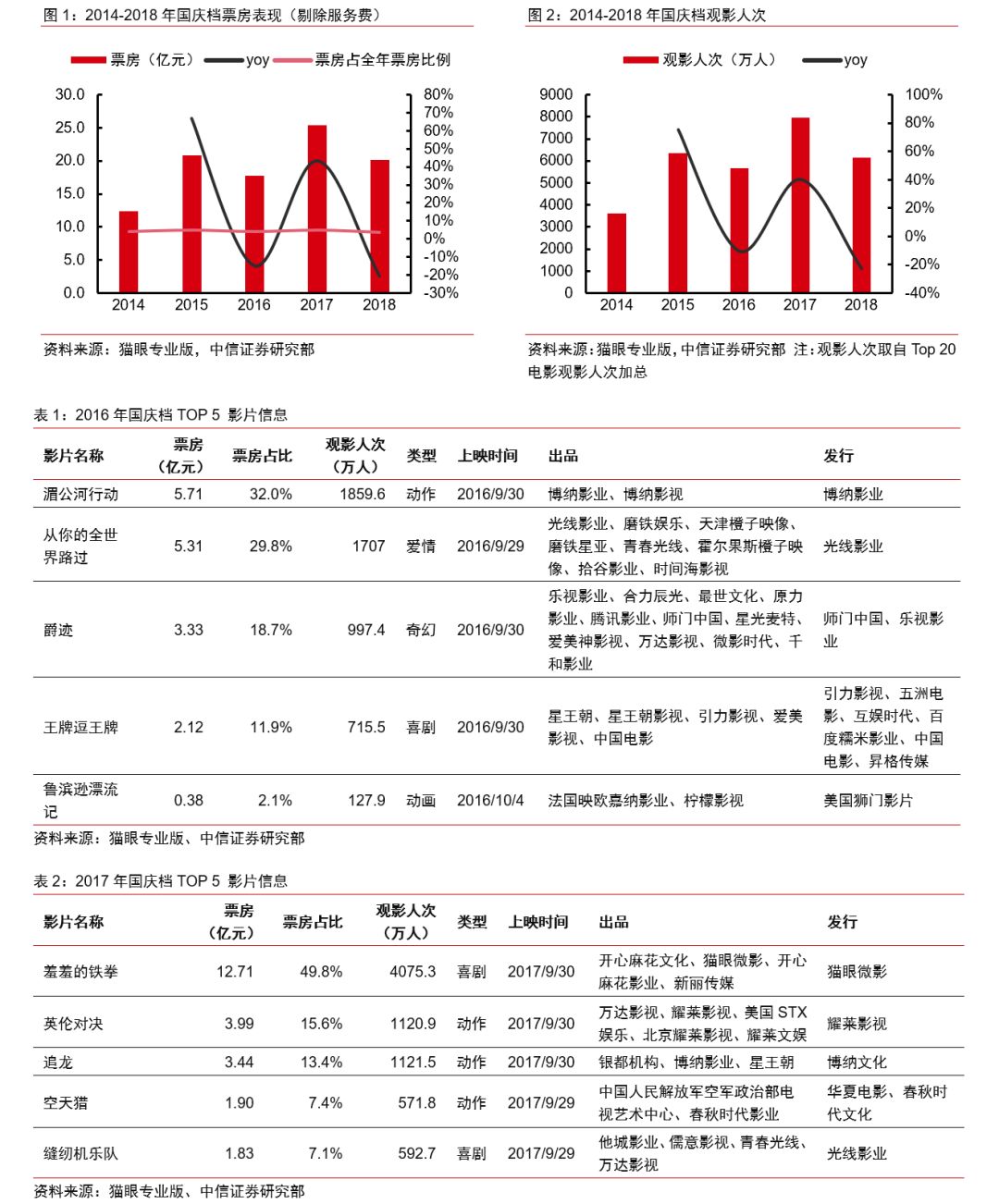

低基数下,国庆档票房有望实现同比增长。根据猫眼数据,2016-2018年,国庆档票房(剔除服务费)分别为17.8亿/25.5亿/20.2亿元(同比-14.8%/43.3%/-20.8%),全年票房占比分别为3.9%/4.9%/3.6%,观影人次分别为5686万/7980万/6149万人(同比-10.5%/40.3%/-22.9%),考虑到2018年票房及观影人次较低,我们预计2019年国庆档票房有望取得同比增长。

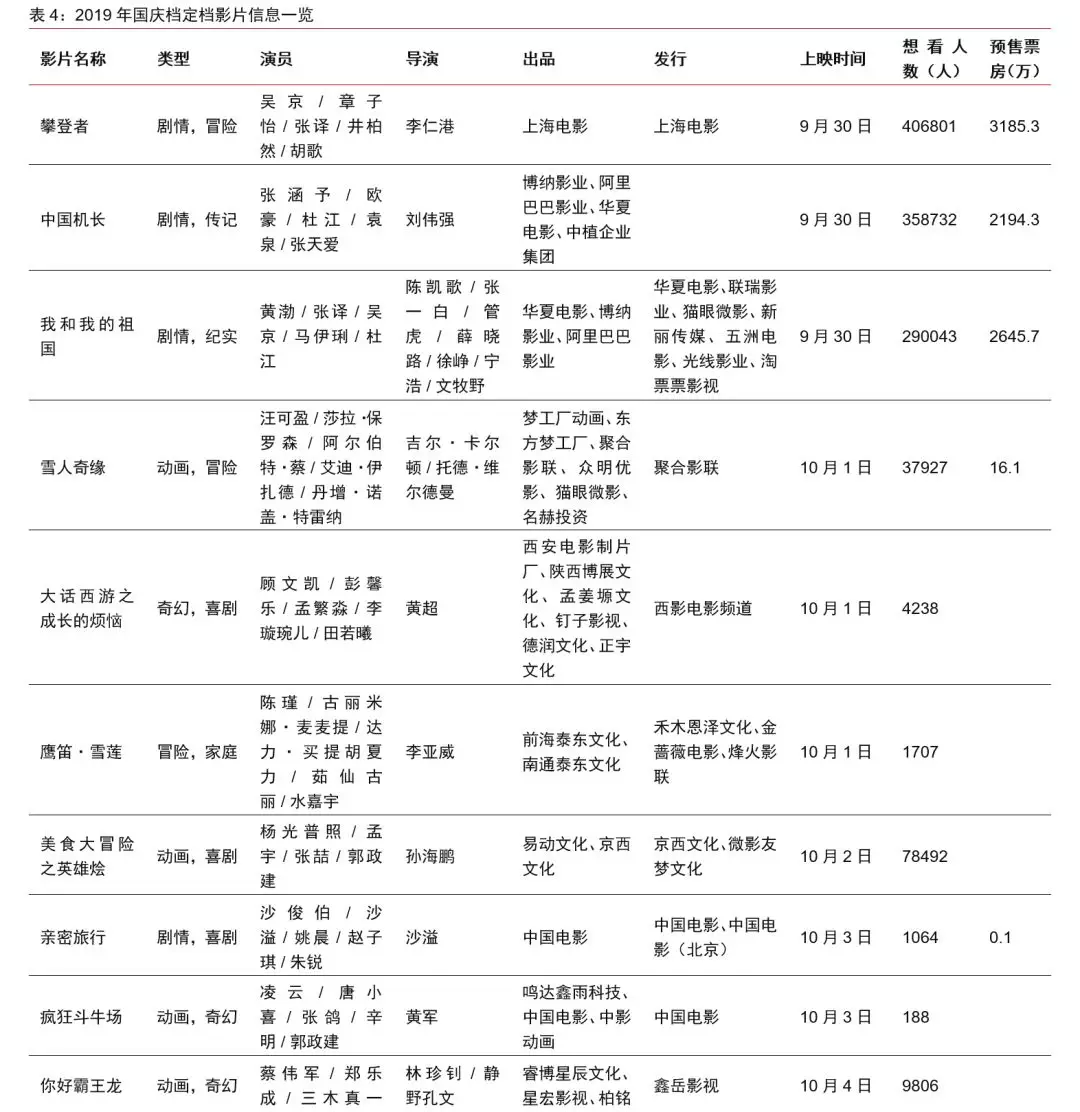

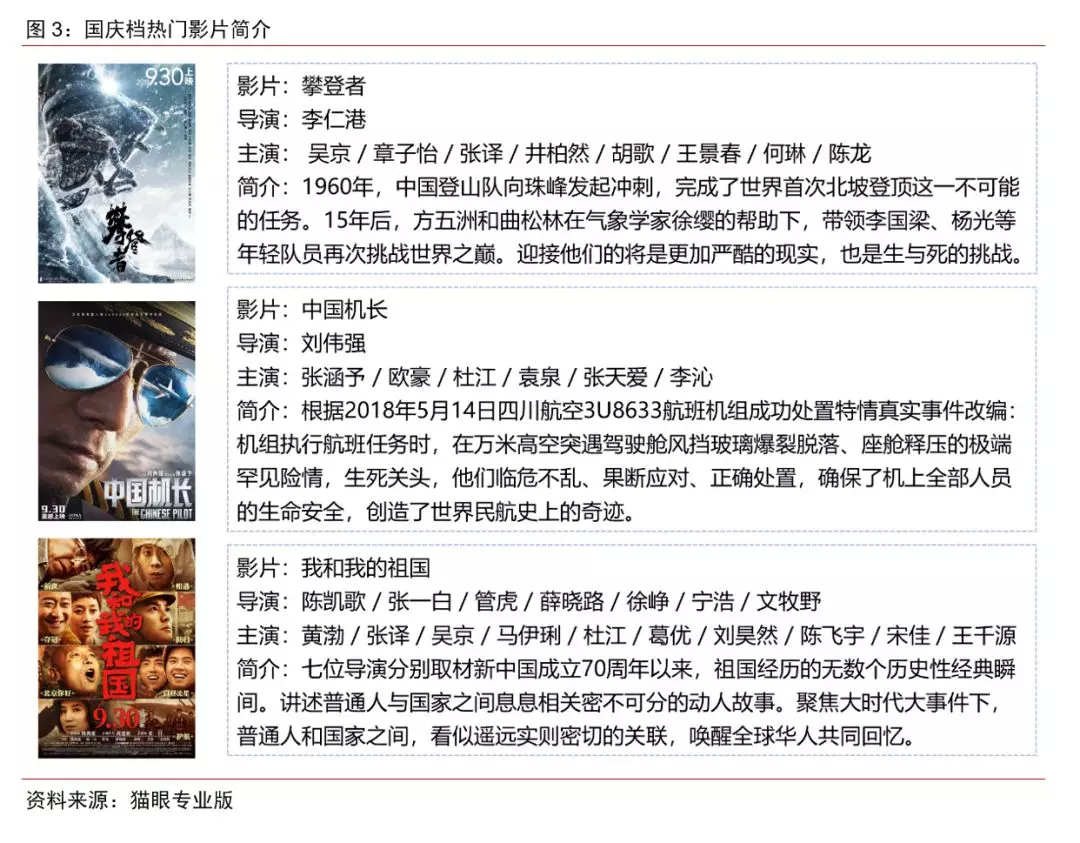

票房分布上,预计集中度较高,《攀登者》《中国机长》《我和我的祖国》热度较高,但影片内容质量及口碑才是后续票房表现的核心因素。历年来,国庆档票房集中度较高,2016-2018年国庆档票房TOP 3票房合计占比分别为80.5%/78.8%/75.9%。根据猫眼数据,国庆档定档的13部影片中,《攀登者》《中国机长》《我和我的祖国》三部制作水平及关注度均远高于其他影片,预计将成为国庆档的票房主力。截至2019年9月17日,《攀登者》《中国机长》《我和我的祖国》想看人数分别为40.7万/35.9万/29.0万人,预售票房分别为3185.3万/2194.3万/2645.7万元。我们认为,影片上映前的热度只能决定上映前期的爆发性,而后续票房的持续性则由影片内容质量及口碑所决定。

区别于市场其他观点,我们对电影行业依然维持“中性”的判断。我们认为,国庆档2019年全年票房依然面临较大压力。此外,我们重申优质内容的供给不足与观众日益增长的观影需求为目前电影市场的主要矛盾,中国票房已经告别高增长时代,转向高质量发展阶段。未来,对内容方而言,偶尔的爆款并不能提供较强的持续性,需要寻找有潜力从项目制、渠道型公司转型平台级别公司的机会。对院线而言,需要寻找行业拐点,考虑到院线端的扩张仍具有一定惯性,行业竞争持续恶化,我们预计行业出清还需要2-3年时间。

风险因素

电影票房增长不及预期风险;市场在估值与业绩中平衡对板块冲击风险;制度性政策方向与事件触发带来板块风格转化风险。

投资策略

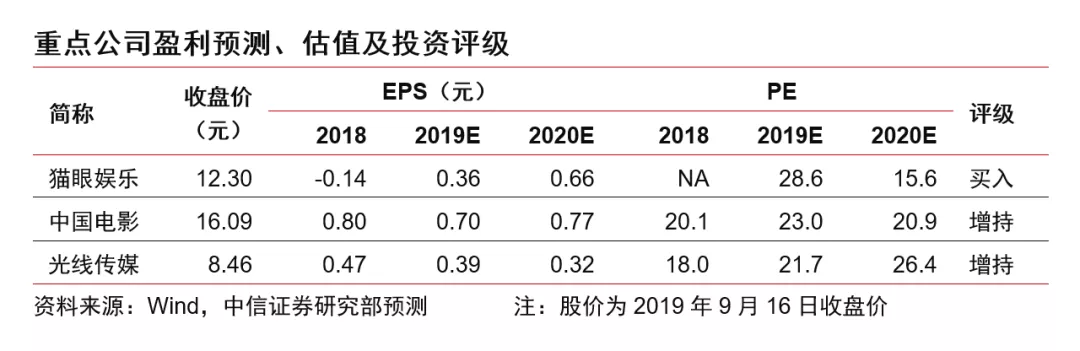

维持电影行业“中性”评级。我们建议关注在线票务龙头,携手腾讯以数据赋能建设全娱乐平台型公司的猫眼娱乐(01896),建议关注国内全产业链布局,电影发行绝对龙头的中国电影,及动漫产业链布局丰富,有望成长为动漫类平台型公司的光线传媒。

国庆档相关数据一览