本文来自微信公众号“中信建投非银金融研究”,作者:赵然,王欣,庄严。

中信建投观点

证券业观点

本周券商板块跑赢沪深300指数和申万非银指数,板块市净率回升至1.67X,龙头券商市净率回升至1.26X-1.97X之间。我们的投资建议维持不变,建议短线投资者进行波段操作,长线投资者继续布局龙头券商。

本周证监会召开全面深化资本市场改革工作座谈会,部署了十二个方面的重点任务。此次工作部署与2004年“国九条”和2014年“新国九条”的安排具有高度可比性,围绕“打造一个规范、透明、开放、有活力、有韧性的资本市场”的总目标,落实金融供给侧结构性改革,服务经济高质量发展的大局。通过对工作任务的逐项分析,我们认为多项存量和增量改革政策将在未来一段时间内陆续落地,监管政策将维持宽松创新基调,为资本市场的健康发展奠定重要的基础,为证券业持续拓宽业务疆界。

同时,本周欧美央行进一步放宽货币政策。欧洲央行宣布下调存款利率10个基点至-0.50%,并从11月1日起重启资产购买计划,规模为每月200亿欧元,无固定期限;美联储如期重启扩表进程,过去两周扩表近100亿美元,下周FOMC会议上降息概率极高。相对于大水漫灌式的欧美货币政策,国内货币政策依然处于中性偏宽松的状态,进一步下调MLF利率的空间、概率正在逐步增大,利于资本市场流动性宽裕,以及券商板块的估值提升。

短期来看,券商板块风险收益比较高,可进行波段操作。(1)美国将2500亿美元中国出口商品的加征关税日推迟至10月15日,短期内外部扰动相对缓和;(2)近期证监会、交易所相继修订政策,放宽各类长线资金入场的监管约束,为券商板块持续托底。(3)央行9月正式全面降准,并保留降息的可能性,将打开券商板块估值上行的空间。建议首要关注东方财富、东方证券。

长期来看,龙头券商下半年走势仍值得期待。(1)宏观经济增速下行压力仍在,叠加欧美央行开启宽松周期、国内通胀率见顶回落等因素,我们认为货币政策将维持边际宽松,这将有助于券商板块估值上行。(2)以科创板注册制试点为契机,多项资本市场改革政策陆续落地,包括但不限于融资融券、沪伦通、沪指期货、券商托管结算、再融资、结售汇等领域,为龙头券商拓宽业务疆界。随着国内直接融资市场的扩容、对外开放进程的推进,证券业供给侧改革将持续深化,综合实力突出、风控制度完善的龙头券商将受益于行业集中度的提升,首要关注中信证券(06030)、招商证券(06099)。

保险业观点

保险板块本周涨跌幅+1.55%,跑赢沪深300指数,跑输非银板块。多项政策利好权益市场,大盘行情持续回暖,保险股高贝塔属性有望获取超额相对受益,当前估值仍低,上行空间较大,尤其H股严重低估,当前是较好配置窗口,强烈建议关注。

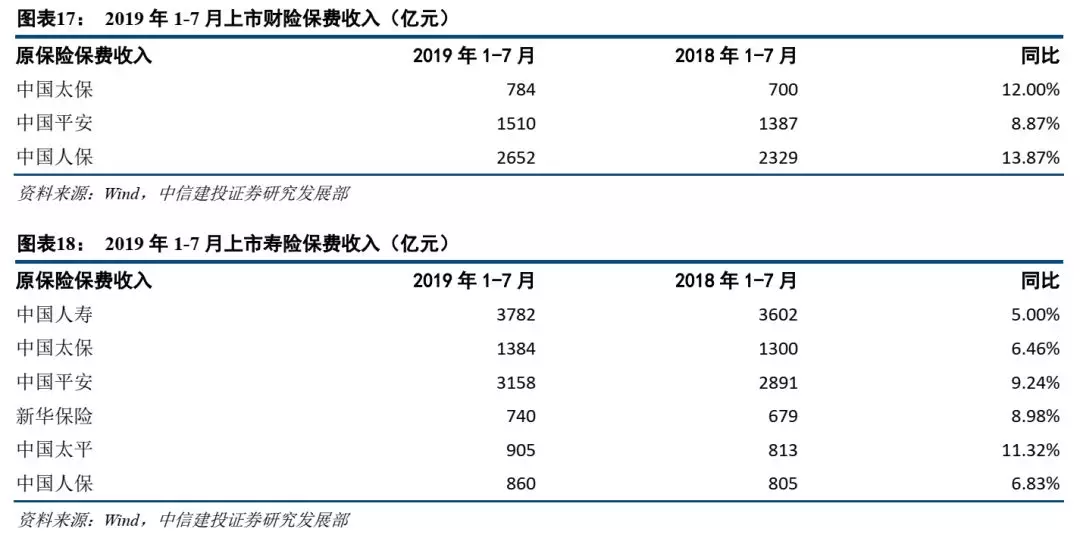

从8月保费情况来看,中国人寿单月保费收入381亿元,新华保险85亿元,分别同比增长13%、3%, 1-8月累计保费收入两公司分别为4432亿元、909亿元,同比分别增长5.8%、8.1%。两公司新管理层到任后均有一定动作,中国人寿进行了较大变革,将内部组织架构进行大幅度大范围调整,强化大个险职能,同时进行业务板块改革,拟筹建专业健康险公司和互联网寿险公司,公司正在通过市场化改革寻求突破以“重振国寿”,上半年业绩初步反映了改革成效,代理人规模已超过年初设定的180万目标,全年平均压力较小,下半年会注重保障型产品的销售,继续关注边际改善的可持续性。新华保险下半年依旧规模价值兼顾,维持当前的NBVM,增加银保渠道业务量,以量补价来提升NBV,二季度大力拓展销售队伍规模,健康险销售培育期大概6个月,因此到年底才会在业绩上有所体现。

中国平安(02318)、新华保险(01336)、中国人寿(02628)、中国太保(02601)当前股价对应P/EV估值分别为1.4X、0.8X、0.9X、0.9X,对应的H股估值分别为1.3X、0.5X、0.5X、0.7X;中国人保A、H股P/B估值倍数分别为2.4X、0.8X,中国财险目前P/B为1.2倍,因此我们观测到寿险公司A股估值在逐步向上修复,目标达到1-1.5X,而H股保险股低估依旧明显,推荐关注中国太保、中国人寿、新华保险。

推荐股票池

证券:中信证券、招商证券

保险:中国太保、中国人寿、新华保险

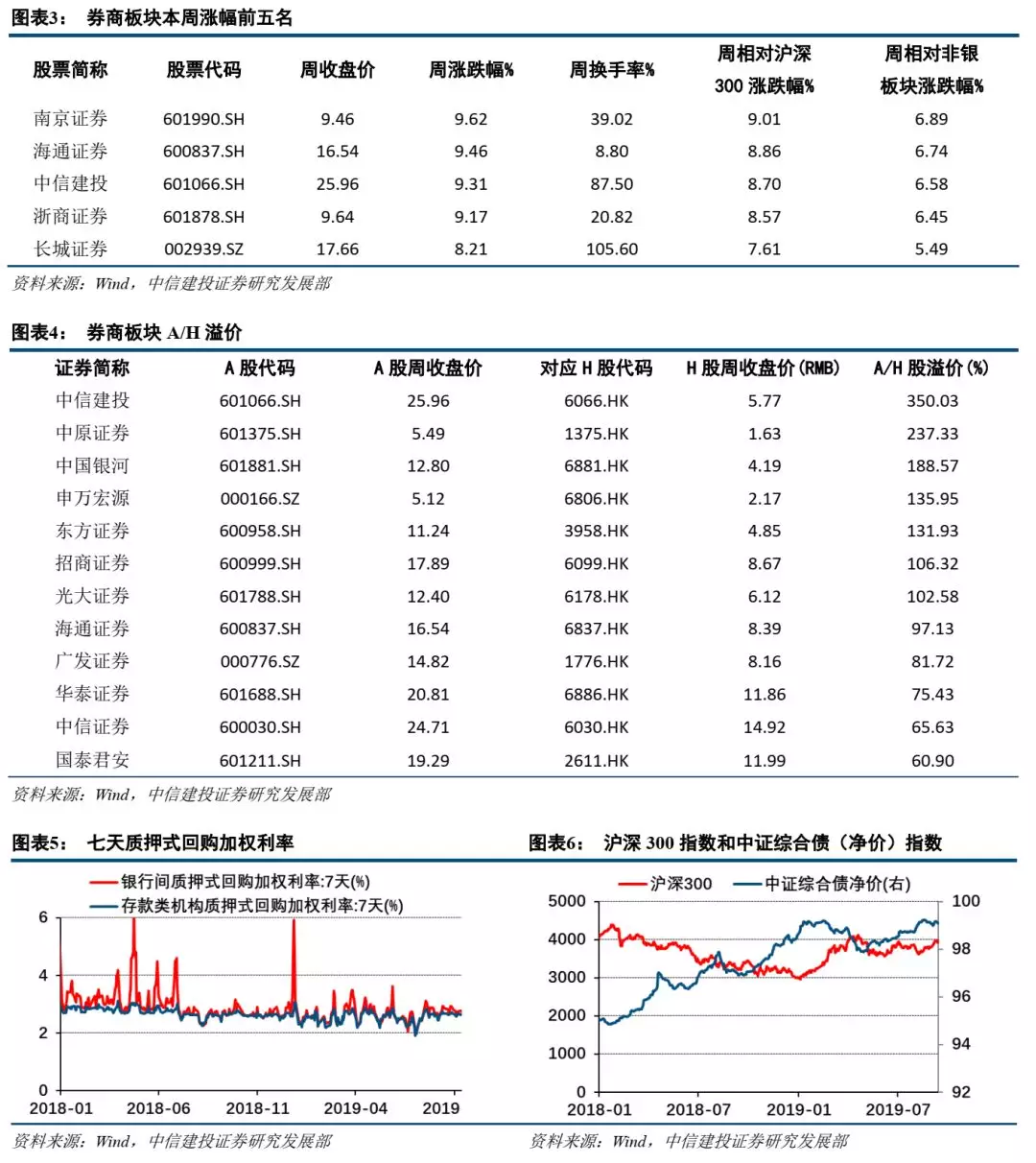

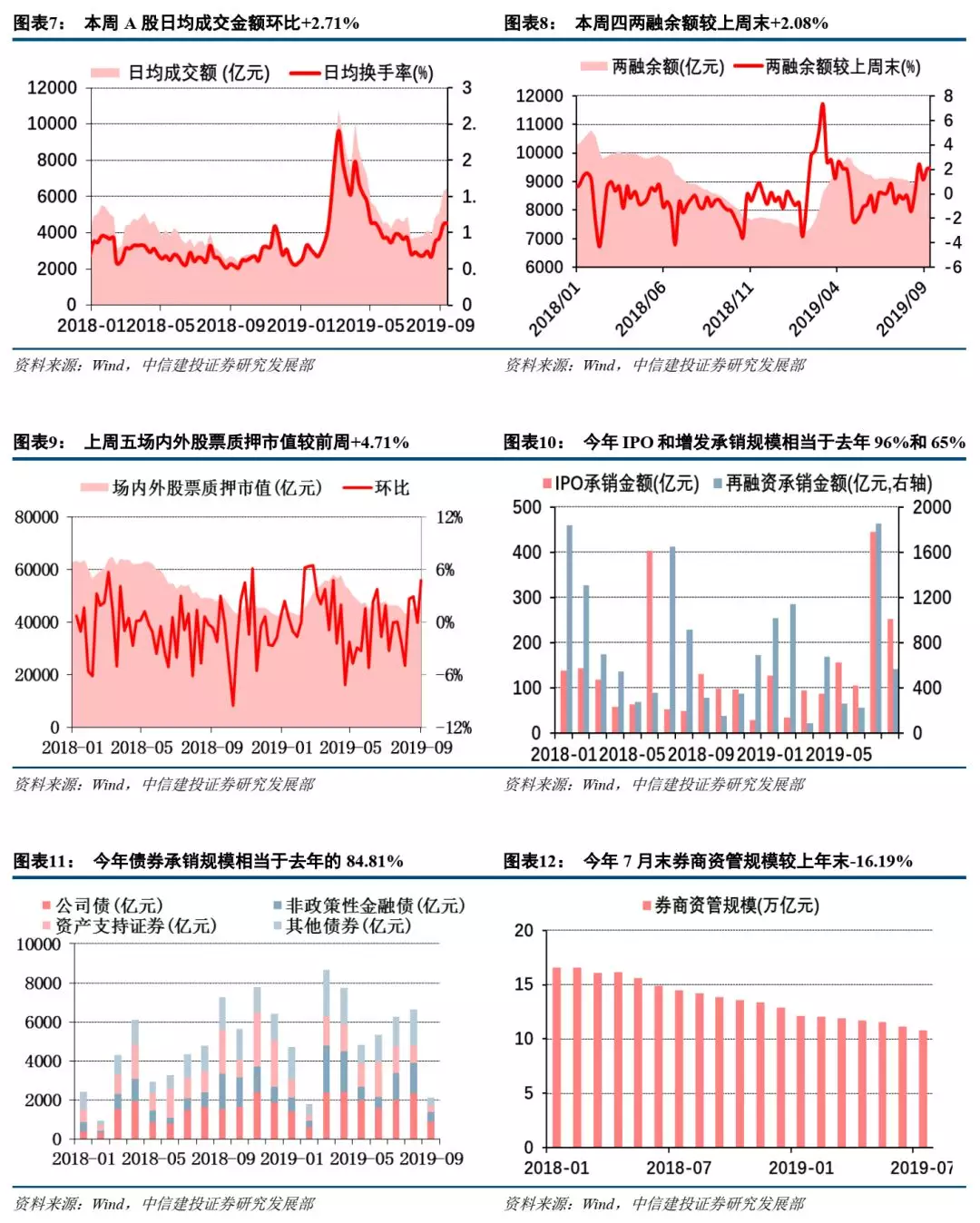

行情回顾 大盘表现 本周沪深300指数报3972.38,较上周末+0.60%,上证综指报3031.24,较上周末+1.05%,中证综合债(净价)指数报99.06,较上周末-0.08%。 板块及个股表现 本周申万非银板块+2.72%,券商+3.89%,保险+1.55%,多元金融+3.47%,非银板块跑赢上证综指和沪深300指数。 本周非银板块涨幅排名前三的个股为派生科技(12.14%)、南京证券(+9.62%)、海通证券(+9.46%);跌幅排名前三的个股为中国太保(-0.87%)、中油资本(+0.54%)和仁东控股(+0.58%)。 市场概况 证券 1. 流动性:截至9月13日,7天银行间质押式回购利率为2.7373%,较上周五+0.64bp;7天存款类机构质押式回购利率为2.6383%,较上周五-2.48bp。 2. 证券经纪:本周两市A股日均成交额6481.09亿元,环比+2.71%,日均换手率1.13%,环比+2.04bp。 3. 信用业务:(1)融资融券:截至9月12日,两融余额9650.59亿元,较上周末+2.08%,占A股流通市值2.10%;(2)股票质押:截至9月6日,场内外股票质押总市值为47511.30亿元,较上周末+4.71%。 4. 投资银行:截至9月13日,IPO承销规模为1317.97亿元,占去年完成总量的95.63%;再融资承销规模为5919.51亿元,占去年完成总量的65.22%;券商所做的债券承销规模为48139.09亿元,占去年完成总量的84.81%。 5. 资产管理:截至2019年7月末,证券公司资管业务管理资产规模10.82万亿元(不含券商大集合产品规模),较上年末-16.19%。截至2019年3月末,单一资管规模为10.80万亿元,较年初-1.76%;集合资产管理计划资产规模为1.99万亿元,较年初+3.85%;私募子公司管理规模为4846.43亿元,较年初+8.59%。 6. 证券投资:本周沪深300指数报3972.38,较上周末+0.60%,上证综指报3031.24,较上周末+1.05%,中证综合债(净价)指数报99.06,较上周末-0.08%。 保险