本文来自微信公众号“传媒漫谈”,作者唐思思、肖俨衍。

投资要点

2019年国内暑期档票房达176.9亿元(同比+1.8%),6-8月票房先抑后扬,《哪吒》力挽狂澜驱动票房回归正增长。我们认为,马太效应加剧并不能带动电影行业的良性增长,持续的、矩阵式的优质内容供给方能调动观众观影热情,驱动行业稳健发展。结合2019年下半年内容供给情况,我们预计短期内国内电影市场仍存一定增长压力,维持电影行业“中性”评级。

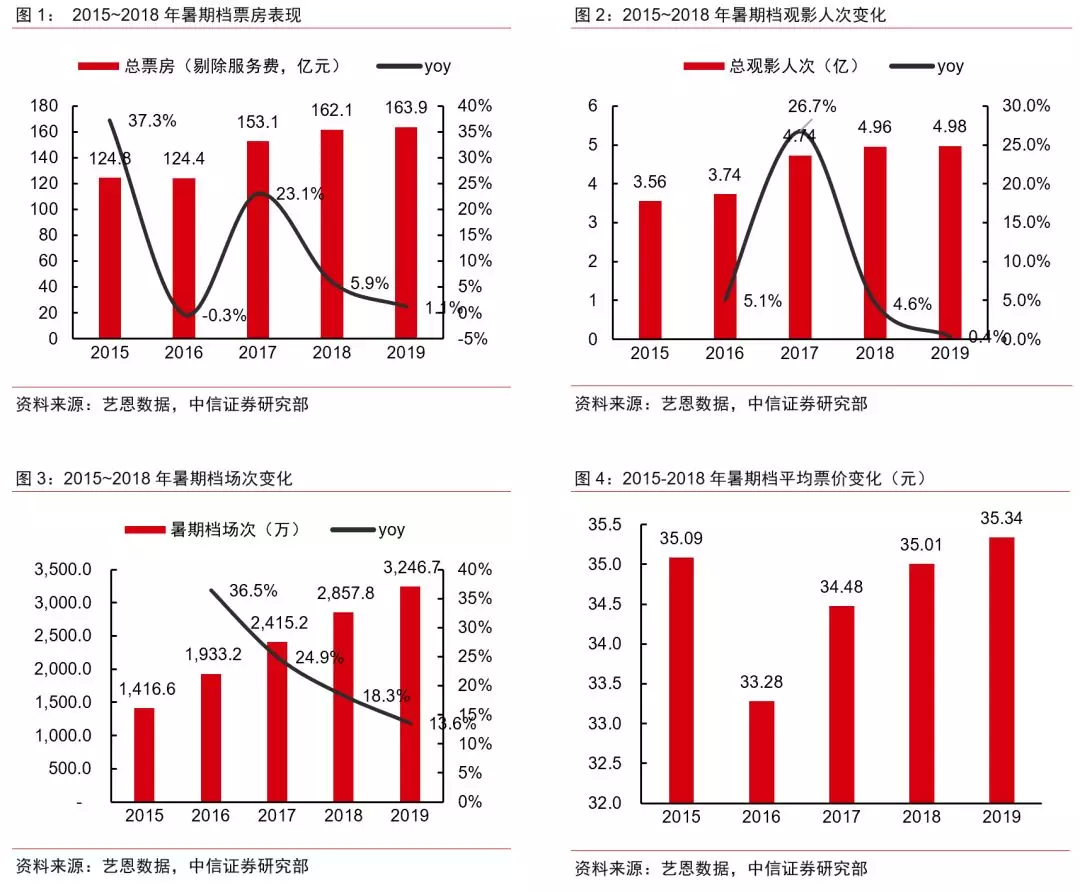

大盘微增,观影人次持平,上座率下滑。根据国家电影资金办数据,2019年暑期档(6月至8月)全国城市影院票房达176.5亿元(同比+1.6%),刷新历史新高,观影人次为4.98亿人次(同比+0.4%),上座率为12.4%(同比-1.2 pcts)。院线端竞争持续恶化。票房增长主要因票价增长所驱动,2019年暑期档平均票价为35.3元,同比增长0.3元,创历史新高。

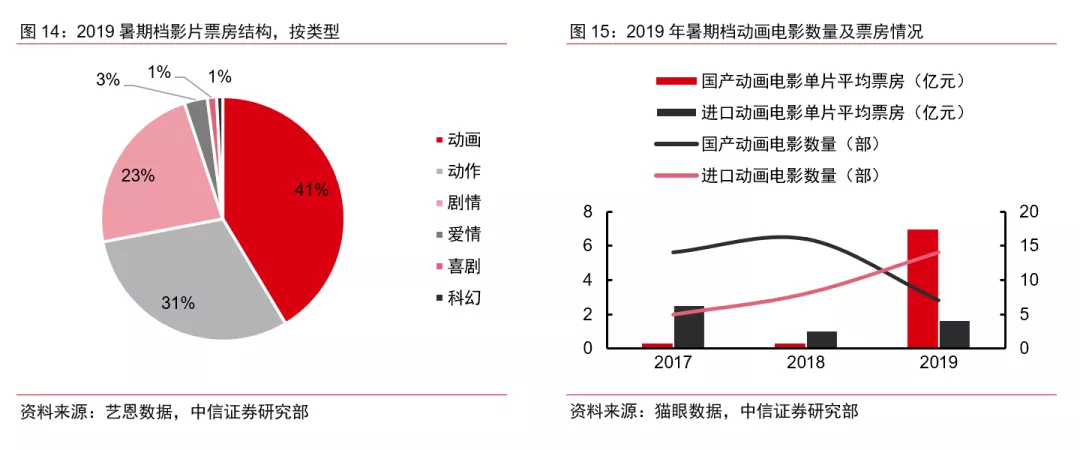

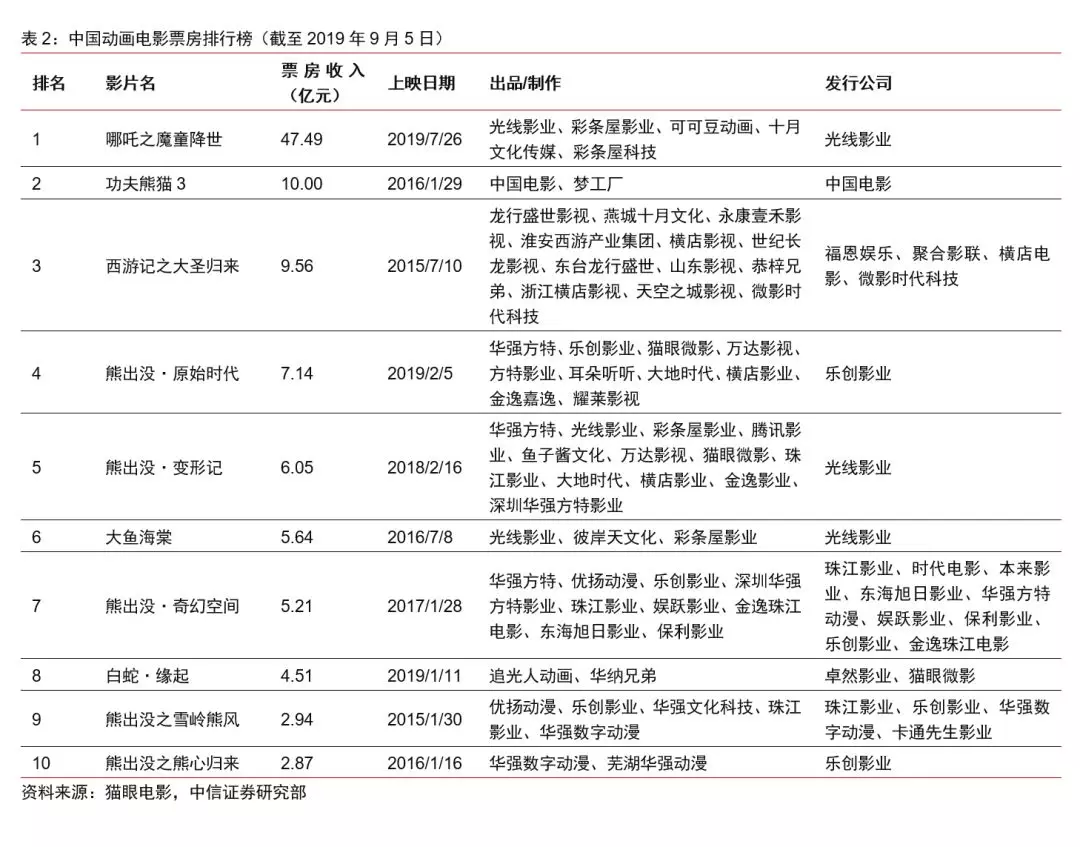

内容:马太效应加剧,内容质量及口碑驱动票房增长,流量失宠。票房结构上,2019年暑期档票房排行TOP 5影片票房占比达61.6%,同比增长3.6 pcts,其中票房冠军《哪吒》票房占比达26.4%,马太效应加剧。根据猫眼及艺恩数据,电影票房与口碑的相关性持续攀升,“影片口碑好”已成为观影行为的首要驱动。而反观近年来《爱情公寓》《上海堡垒》等热门IP及流量加持电影票房均大幅不及预期。我们认为,影片高质量带来较好口碑从而驱动影片大卖的发展趋势愈发确定,叫好又叫座的良性循环基本形成。

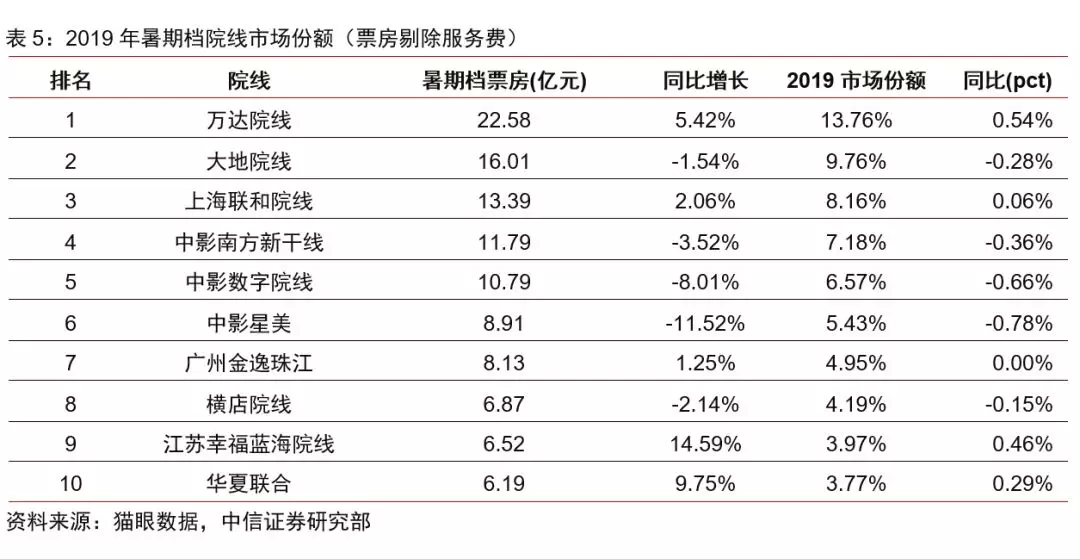

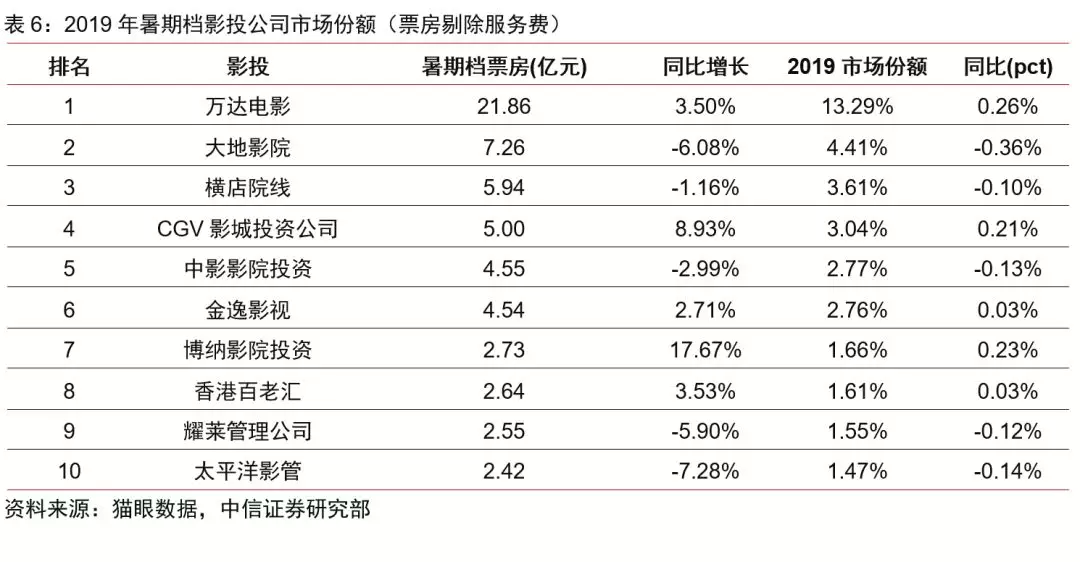

院线:竞争加剧,行业出清仍需等待。根据艺恩数据,2019暑期档TOP10 院线及TOP10影投公司市场份额分别下滑0.87/0.08 pct。根据万达电影披露数据,2019H1,全国新增影院703家,银幕4,461块(预计达6.5万块),观影人次持平的背景下,单荧幕产出持续下滑,影院竞争环境恶化,经营仍面临一定压力。我们认为,考虑到新建影院仍有一定惯性周期,短期内影院竞争环境恶化趋势仍将持续,行业出清仍需等待。

风险因素:电影票房增长不及预期风险;市场在估值与业绩中平衡对板块冲击风险;制度性政策方向与事件触发带来板块风格转化风险。

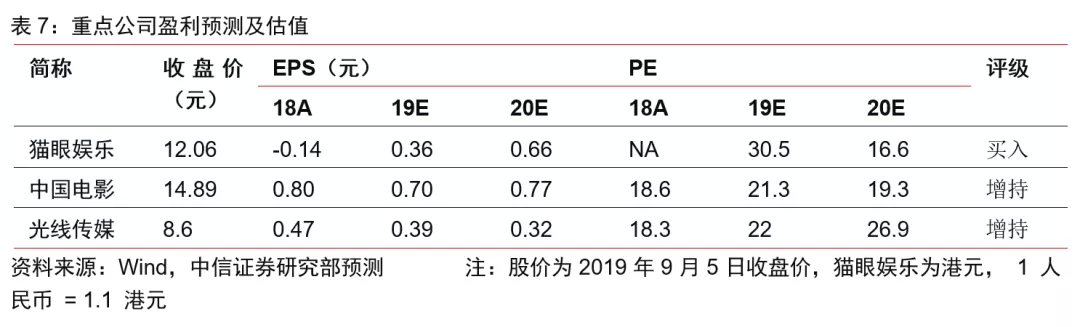

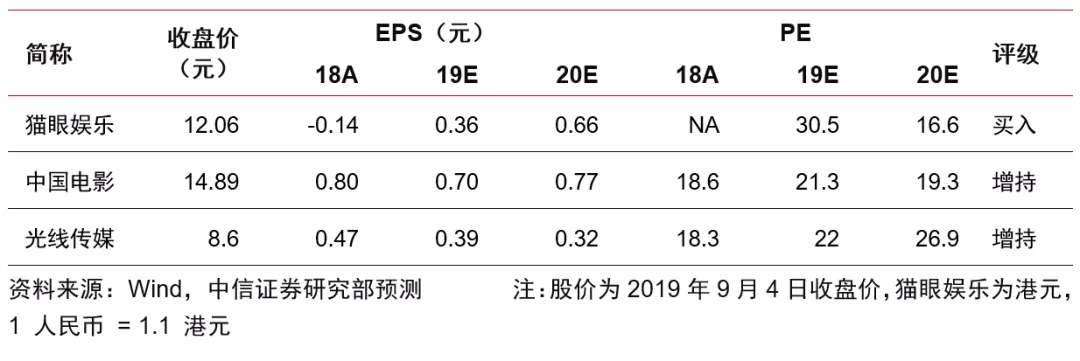

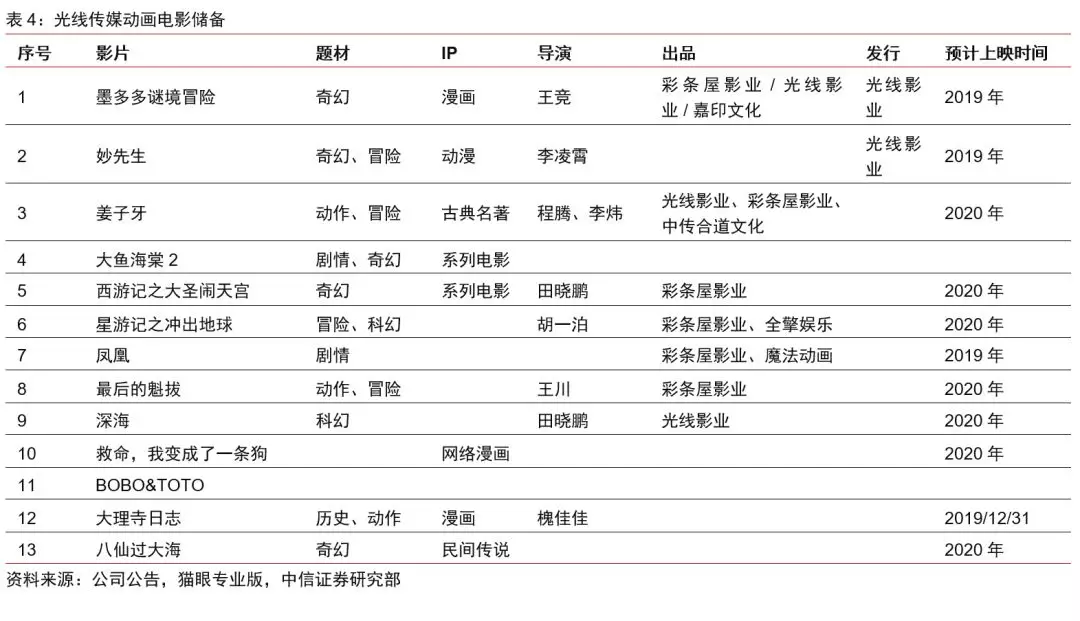

投资策略。我们认为,国内优质电影供给不足仍然是导致观众难以维持较高的观影热情的主要矛盾。我们预计短期内国内电影市场仍存一定增长压力,我们维持电影行业“中性”评级。我们建议重点关注在线票务龙头,携手腾讯以数据赋能建设全娱乐平台的猫眼娱乐(01896),建议关注国内全产业链布局,电影发行绝对龙头的中国电影,及动漫产业链布局丰富,动画电影的制作、宣发优势持续被验证的光线传媒。

重点公司盈利预测、估值及投资评级

投资聚焦

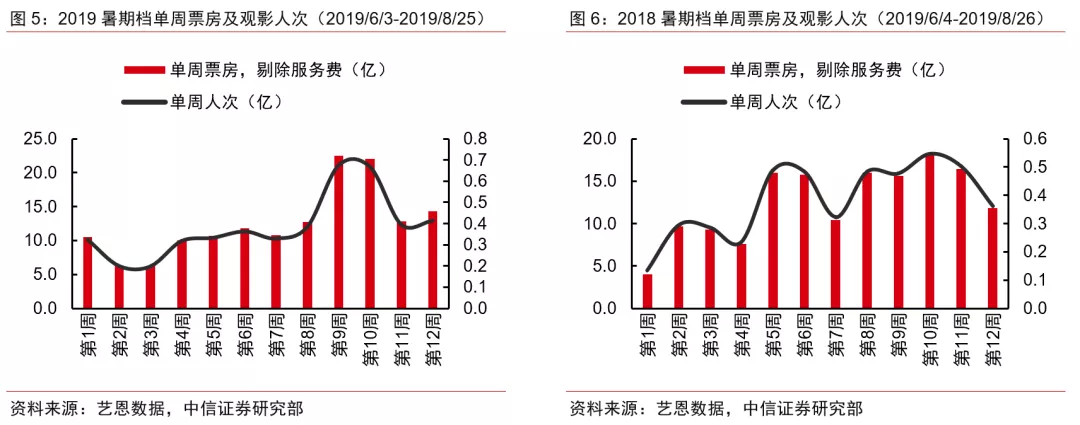

大盘:暑期档总票房微增创新高,《哪吒》力挽狂澜

影片:马太效应及口碑效应明显,进口片符合预期

影片结构上,马太效应加剧,口碑效应明显,内容为王发展趋势愈发确定。从票房结构来看,根据艺恩数据,2019暑期档中票房超过10亿级、1~10亿、1亿以下的影片分别5/15/110部,票房占比分别为61.6%/32.4%/6.0%,马太效应持续加剧。此外,根据猫眼数据,影片票房与口碑相关性持续攀升,且近年来趋势愈发明显;从观众端来看,根据艺恩数据,“影片口碑好”已成为中国观众观影的最大驱动因素。

渠道:头部市占率略有攀升,但行业竞争持续加剧

渠道竞争加剧,行业出清仍需时日。暑期档票房分布上,万达院线暑期档票房达22.6亿元(剔除服务费),市场份额达13.8%,同比增长0.54pcts,市占率稳步提升。渠道方面,影投公司中万达电影市占率为13.0%,同比上升0.26 pcts,一二线布局较多的CGV影城投资公司、金逸影视、博纳影院投资、香港百老汇等公司市占率同比上升,其他均出现下滑。根据万达电影公告,2019H1,全国新增影院703家,银幕4,461块(预计达6.5万块),观影人次持平的背景下,单荧幕产出持续下滑,影院竞争环境恶化,经营仍面临一定压力。我们认为,新建影院仍有一定惯性周期,短期内影院竞争环境恶化趋势仍将持续,行业出清仍需等待。

风险因素

投资建议

我们认为,尽管总体票房实现了小幅增长,但主要由票价驱动,观影人次基本持平,而上座率及人均观影次数均出现下滑。结构上,《哪吒》票房占比达26.4%,其他影片票房均低于10%,结构略显单一。我们认为,国内优质电影的供给数量仍较少,且持续性较低,导致观众难以维持较高的观影热情。考虑到国产电影制作与欧美成熟市场仍存差距,零星的爆款并不能长期带动电影行业的良性增长,持续的、矩阵式的优质内容产出及电影工业化发展任重道远,我们预计短期内国内电影市场仍存一定增长压力,我们维持电影行业“中性”评级。

我们建议重点关注在线票务龙头,携手腾讯以数据赋能建设全娱乐平台的猫眼娱乐,建议关注国内全产业链布局,电影发行绝对龙头的中国电影,及动漫产业链布局丰富,动画电影的制作、宣发优势持续被验证的光线传媒。