可口可乐(KO.US)增速第一,真的是因为快乐肥宅越来越多吗?

19162

8月11日

智通编选

挖掘最有价值的港股热点信息,捕捉最有魅力的资本市场动向。

本文来自微信公众号“凯度”。

在凯度消费者指数(Kantar Worldpanel)刚刚发布的2019中国品牌足迹报告(2019 Brand Footprint Report)中,已经连续多年被中国品牌占据的增速最快品牌榜上,可口可乐(KO.US)意外成为消费者触及数增长最大的品牌。(2018和2017年增速第一均为农夫山泉,且前十中各只有一个外资品牌:2018年养乐多第6、2017年乐事第10)曾经,人们都认为随着消费者越来越重视健康,可乐这样的碳酸饮料将进入衰落。那么是谁给了可口可乐这么强劲的增长呢?是快乐肥宅变多了吗?01、品牌足迹增长

凯度消费者指数的品牌足迹报告是年度报告,该研究涉及五大洲的 49 个国家与地区,覆盖21400个品牌,占全球人口数量的72% ,涵盖全球85%的GDP。本报告的排名依据是基于真实的消费者行为--消费者触及数(Consumer Reach Points)。该指标衡量了全球范围内有多少消费家户购买了某品牌(渗透率)以及多频繁地购买它(购买频次),这真正代表了消费者的选择。在今年的报告中,消费者选择次数最多前十名的品牌依然被中国品牌包揽:伊利和蒙牛依然是消费者选择超过10亿次的品牌;康师傅排名第三。然而较为令人惊讶的是被中国消费者戏称为“快乐肥宅水”的可口可乐(仅指可口可乐汽水)居然一跃为消费者触及数增长最快的品牌。通过分析数据,我们可以发现更多的消费者选择了可口可乐主要是两个原因:1)更多的消费者购买了无糖的可口可乐和新推出的可口可乐纤维+产品;2)较小包装的传统可口可乐产品(500毫升以下)的增长超过了传统大包装可口可乐的下滑(800毫升及以上)。“总体来说,含气饮料这个品类从去年起开始复苏。主要原因是主要品牌都采用了小瓶化策略,更好地迎合了消费场景的‘碎片化’趋势,”凯度消费者指数高级客户主任王昱程表示。“饮料的消费场景'碎片化'指的是消费者不再需要在一个场景下大量饮用同一个饮料,而是需要在多个场景下频繁饮用少量饮料。”“另外,小包装的可口可乐帮助吸引了更多的全新消费者,这是因为这些消费者认为小包装的可乐可以控制摄入量,不会对身体增加过多负担。”他说。“此外,虽然去年含气饮料品类出现了不少新兴品牌,如屈臣乐、北冰洋、冰蜂、元气森林、汉口二厂。但它们与可口这个子品类之间的差别较大,没有对可乐类的饮料的消费造成分流。”他补充道。02、给品牌的启示

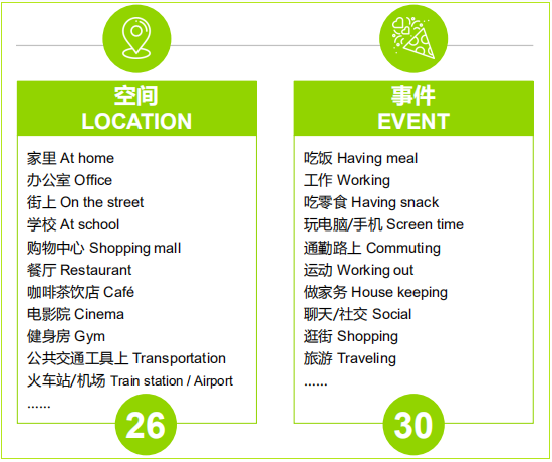

没有夕阳的品类,只有夕阳的品牌。可口可乐的成功并不是不可复制的。如果说有什么其他品牌可以借鉴的话,我们可以总结为下面四条:1、了解消费者生活习惯的变化,对现有产品策略作出针对性的改变。可乐类产品中下滑最严重的是大包装塑料瓶(2L及以上)的产品,这是因为大包装可乐的主要消费场景是在家庭或餐厅聚餐。但随着家庭的小型化、工作餐外卖和一人食的兴起、消费者对佐餐饮料的个性化需求越来越强,一桌人分享大瓶可乐的场景越来越少。因此与其徒劳地挽回大包装饮料的颓势,不如顺水推舟地推出小规格产品,更适合个性化和碎片化的消费场景;2、关注消费者潜在的新兴需求,推出适合他们的新产品。无糖可口可乐和纤维+可乐的产品都迎合了消费者对于降低卡路里摄入的需求;3、高端化仍然是中国快速消费品行业的最重要趋势之一。消费者对于新产品是否能够提供和自己相关的好处非常在意,相对而言,他们并不在意因为这些好处而额外付出的价格。从这个角度来说,小规格可口可乐的每升单价远高于大瓶装可乐,但消费者并不在乎单价更高,他们更在乎的是小规格可乐的方便携带、快速进入低温、保证在低温状态下完成饮用、方便控制卡路里摄入等功能;4、深度研究消费的“微场景”。可口可乐首席执行官詹姆士·昆西(James Quincey)在7月底第二季度的分析师电话会议上回答问题时也表示:“受中国和东南亚等新兴市场的强劲表现驱动,可口可乐第二季度在亚太地区的单箱销量增长率达7%,这得益于我们聚焦于(开发)那些未被充分服务的消费场合。”凯度消费者指数发现,对于饮品而言,可以从消费者属性、消费时间、消费空间和消费事件四个维度交叉出300多个有实际商业意义的微场景。通过放大某些“微场景”,品牌可以打破对某些品类、渠道、饮用需求方面的惯性思维,找到新的增长点。