本文来自“如说地产”,作者为胡华如等,本文观点不代表智通财经观点。

事件

融信中国(03301)发布了2019年中期业绩公告,2019H1实现收入266.2亿元,同比增长86.3%,实现归母净利润19.8亿元,同比增长29.9%。

投资要点

业绩增长符合预期,下半年毛利率有望维持。公司前三年较高的销售增长逐步进入到业绩兑现阶段,上半年公司结算区域主要位于杭州、福州、阜阳、上海等地,结算金额大幅增长带动业绩增长。上半年公司的销售毛利率为23.9%,相比去年底略有提升,展望下半年预计毛利率依然能维持在24%左右的水平。

销售增速放缓,销售单价依然抢眼。2019年上半年公司实现销售金额567亿(+4%)、销售面积282万方(+11%),销售单价为20100元每平米,在TOP50房企里面名列前茅,销售权益比约55%,销售去化率约70%,销售回款率约80%。公司定位品质地产开发商,聚焦高效能城市,坚守中高端住宅市场,下半年预计新推1200亿(长三角占55%、海西占22%),假定去化率维持不变,全年有望实现1400亿销售目标。

净负债率改善超预期,安全性明显提升。今年上半年公司大力优化债务结构,短期债务占比从2018年末的40%降低到2019年中的31%,平均融资成本从2018年末的7.1%下降到6.9%,货币资金从2018年末的250亿提升至2019年中的319亿,增长27.6%。截止到2019年中,公司的净负债率为77%,相比2018年末下降了26.8个百分点,降幅超出市场预期。

总土储稳定增长,下半年拿地保持弹性。公司按“1(核心一二线)+N(周边辐射城市)”布局,目前进入43个城市,截止到2019年中,公司总土储2654万平米,权益比约53.3%,平均土地成本4465元每平米,相当于今年上半年销售均价的22.2%。上半年公司新增土储421万方(平均溢价率仅12.6%),总土地对价177亿,公司权益地价84亿,拿地相对谨慎,下半年公司拿地保持一定弹性。

盈利预测

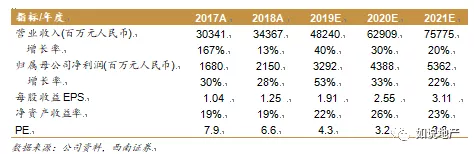

结合对标公司估值和公司的土储布局和杠杆显著改善,给公司予2019年6倍PE,对应目标价13.03港元,维持“买入”评级。

风险提示

房地产市场收紧,资金成本上升。