本文来自微信公众号“CITICS电新”,作者是中信证券电新团队。本文观点不代表智通财经观点。

核心观点

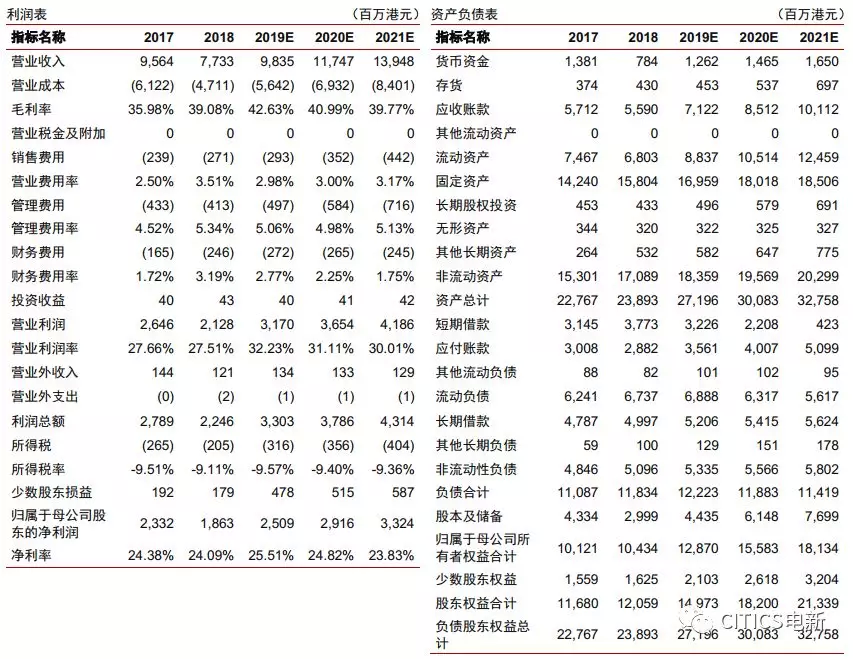

公司2019年中报业绩符合预期,随着光伏下游需求加速释放,盈利望迎来持续增长。维持2019-2021年EPS预测0.31/0.36/0.41港元,对应PE为13/11/10倍,给予目标价4.65港元(对应2019年15倍PE),维持“买入”评级。

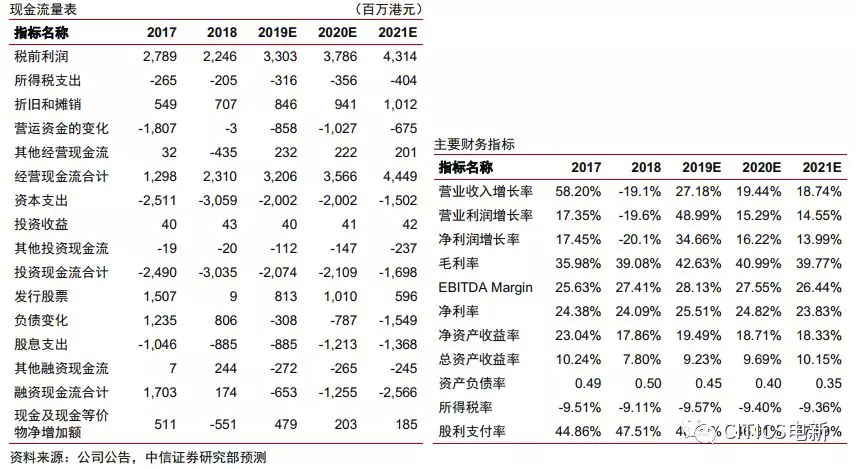

中报业绩符合预期,光伏玻璃跌价致利润同降21.5%。公司公布2019年中报,实现营业收入39.97亿港元(同比-4.3%,下同),实现净利润9.53亿港元(-21.5%),对应基本EPS为12.07港仙,业绩符合我们预期。公司2019H1销售毛利率39.3%(-3.2pcts),主要受光伏玻璃价格同比下滑影响;销售营销/行政营运/财务费用率分别为3.1%/5.5%/3.9%(+0.1/+1.0/+1.1pcts),合计费用率12.5%(+2.2pcts);经营活动现金流净额4.88亿港元(-38.5%),主要由于光伏发电补贴应收款增加及光伏玻璃业务应收贸易款项增加。

光伏玻璃价格触底回升,公司产能扩张有望加速。公司2019H1光伏玻璃销量同增13.6%,但由于价格同比下降及人民币和马来西亚令吉对港元汇率同比分别跌6%和4%,致收入29.25亿港元(-5.9%),毛利率39.3%(-3.2pcts)。上半年来光伏玻璃价格稳步回升,已恢复至“531”政策前价格;随着下半年光伏装机需求加速释放,在光伏玻璃行业供给紧张的情况下产品价格有望持续上升,盈利能力将逐步修复。目前公司光伏玻璃在产日熔量6700吨,此前芜湖冷修的600吨/天产线已在6月底点火,另一条500吨/天产线预计于年底复产,年底总日熔量将升至7800吨。公司加快新产能扩张,预计在2020年分四期在广西和安徽投产4条日熔量1000吨产线,至2020年底总日熔量将达11800吨,提高规模经济和营运协同效应,实现制造成本下降,推动业务量利齐升。

光伏发电稳步增长,拆分信义能源释放增长潜能。公司2019H1光伏发电收入10.25亿港元(+8.4%),毛利率74.5%(-0.4pcts);EPC收入0.48亿港元(-61.8%),毛利率20.1%(-5.9pcts)。公司运营光伏电站规模增至2530MW,其中地面电站2374MW,屋顶项目156MW,大部分位于中东部省市,无限电问题。公司在今年首批22.78GW光伏竞价项目中获70MW规模,在14.78GW光伏平价项目中获470MW规模,大部分将于2020年开建。公司5月完成子公司信义能源分拆上市,拓宽其独立融资渠道,对其权益由75%降至52.7%(考虑超额配股发行),净资产负债率由去年底的66.2%降至20.2%,缓解负债压力,释放主业增长潜力,并享有信义能源经济利益、高派息收益及估值溢价。

风险因素:光伏行业发展不及预期;光伏玻璃价格持续下降;原材料、燃料成本大幅上升;公司产能释放不及预期。

投资建议:维持公司2019-2021年净利润预测为25.1/29.2/33.2亿港元,对应EPS为0.31/0.36/0.41港元,对应PE为13/11/10倍,给予目标价4.65港元(对应2019年15倍PE),维持“买入”评级。