本文来源微信公众号“海通批零“。

资生堂(SSDOY.US)作为亚洲化妆品龙头企业,从西式药店起家,通过研发创新打造核心品牌,并通过收购和合资完善品牌矩阵,至今已经有百年历史;公司围绕企业价值塑造企业形象,利用“日本制造”提供高质量产品,以日式服务打造极致消费者体验。在内忧外患的背景下,集团提出VISION 2020,目前已初现成效。

西式药店起家,亚洲第一大化妆品集团。1872年,资生堂从一家西式药店起家,发展至今已经成长为亚洲第一大化妆品集团。2018财年公司销售收入1.1万亿日元,同比增长8.9%;净利润1084亿日元,同比增长35%。分品类,高端化妆品收入占比大,且增速较快,2015-2018年CAGR达13.5%。分部门,旅游零售收入快速增长,2016-2018财年CAGR 41%,日本地区占比最大,2018财年达43%,但占比逐渐下滑,中国大陆地区占比逐步提升,2017财年首次超越美洲成为资生堂销量第二大地区。

化妆品产品矩阵互补,区域限定发行产品。①高端化妆品:资生堂先后自主创立了CPB、IPSA、Shiseido等高端品牌,主打护肤类产品,且品牌内部注重不同人群的覆盖。Shiseido/CPB/IPSA为核心品牌,2018财年收入各为1670亿/1220亿/280亿日元,均保持双位数增长。同时收购NARS、Bare Mineral、LauraMercier三大欧美品牌,提高公司在欧美市场及彩妆市场的竞争力。②大众化妆品:产品线全覆盖,功能、价位互补。其中怡丽丝尔和安热沙为主要品牌,2018财年收入各770亿日元和500亿日元,同比增长34%和41%。大众化妆品存在明显的地区性销售现象,符合先本土化后国际化的推广思路,与欧莱雅和雅诗兰黛截然不同。

从单品研发到集团扩张。资生堂的发展路径可以理解为:在海外品牌巨头压力下首先通过研发创新打造一个核心品牌,核心品牌发展较为成熟后自主研发扩张品牌矩阵,最后通过收购和合资完善矩阵中薄弱板块。①强劲的研发实力:2018财年公司研发开支305亿日元,同比增长25.5%,占销售收入的2.79%,远超大多数亚洲同行。基于公司强大的研发技术,资生堂在与皮肤相关的产品领域拥有较强的优势,如防晒、护肤、底妆等产品。②国际化发展路径:针对亚太市场,成立合资公司,推动产品本土化;并购成熟公司、快速打入欧美市场。

日本制造+日式服务塑造企业形象。①企业形象:资生堂一直致力于培养并发展艺术事业,以花椿为核心的企业形象以及品牌形象识别度高,贴合“一瞬之美、一生之美”的企业理念。②日本制造打造优质产品:加大工厂产能,主打“日本制造”,通过主推“日本制造”来应对竞争品牌。③体贴周到的服务形象:面对变化的销售渠道趋势,资生堂坚持在线下提供最好的服务。线下注重CS门店的新零售和服务质量的提升;线上自建平台与第三方平台双管齐下。

面临内忧外患,积极寻求增长。①内忧:资生堂内部管理组织架构复杂,人力结构缺乏活力。外患:亚太地区护肤品类中,资生的市场占有率下滑严重,尤其在备受韩国和欧美品牌重视的中国地区,资生堂销售遭遇较大挑战。②提出VISION 2020。第一阶段2015-2017年,集团的重心在重组事业基础,解决日本国内及海外各企业的结构性问题。2018年-2020年为第二阶段,着重于加速增长。VISION 2020的核心在于:①精简非核心业务,加速盈利能力。②大胆投资,迈向年轻化和新趋势。不断调整集团产品矩阵,迈向年轻化、新趋势;起步数字化营销,提出护肤物联网,并收购了人工智能公司。

风险提示:原材料价格波动;汇率波动;战略投资不及预期。

1.西式药店起家,亚洲第一大化妆品集团

1.1亚太地区龙头,近期涨幅迅猛

1872年,资生堂从一家西式药店起家,其化妆品部门于1916年独立出来并成立实验室,旗下拥有Clède PeauBeautè、IPSA、资生堂等高端化妆品牌,怡丽丝尔、姬芮、欧珀莱、安热沙等大众化妆品品牌,水之密语、丝蓓绮等个人护理品牌,以及其他香水、美发、健康护理产品,发展至今,资生堂已成长为亚洲第一大化妆品集团。2018财年销售收入1.1万亿日元,同比增长8.9%;净利润1084亿日元,同比增长35%。

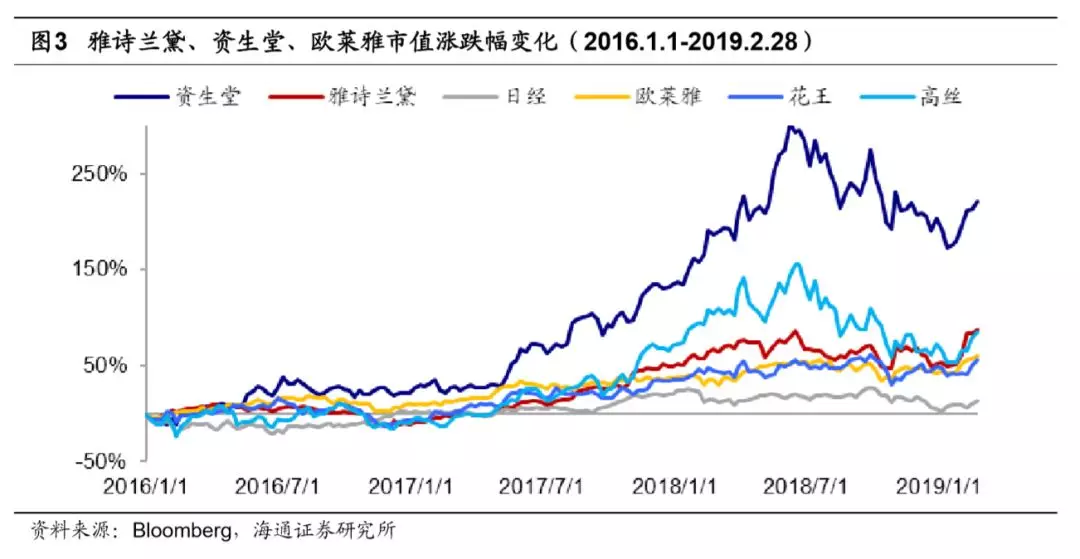

从2016年至今市值表现看,公司市值领涨其他主要的国际和日本化妆品巨头,2016年初至2019年2月28日累计涨220.6%,高于同期日经指数12.6%的涨幅(同期欧莱雅市值60.0%,雅诗兰黛(EL.US)涨87.7%,花王涨55.6%,高丝涨84.1%)。我们认为,市值的高增长一方面是来自于2017年以来业绩的高速增长,尤其是高端化妆品的亮眼表现;另一方面也显示了资本市场对公司中长期计划VISION 2020的认可。

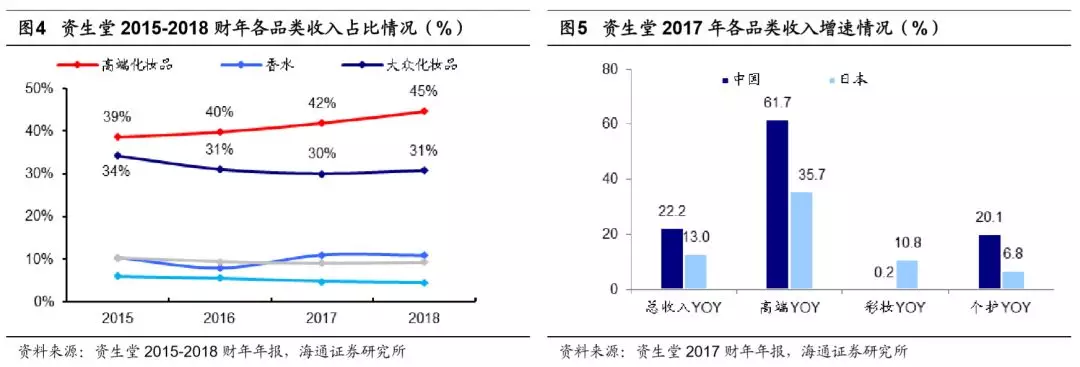

分品类,高端化妆品占比大,且增速较快。得益于高端护肤的强劲增长态势,2018财年资生堂高端化妆品收入4895亿日元,同比增长16%,2015-2018年收入CAGR达13.5%,占总收入的比重从2015的39%稳步提升至2018年的45%。2018财年大众化妆品收入3375亿日元,同比增速12%,占比维持在30%以上,但2018财年相对2015财年仍有下滑;香水、个护收入各为1200亿日元、1010亿日元,同比增长8%和12%。

我们对比了资生堂2017年中国大陆地区和日本本土销售情况,也可以发现:资生堂高端品牌的销售收入增速远高于其他品牌,2017年各增61.7%和35.7%,体现高端消费强劲的增长态势。

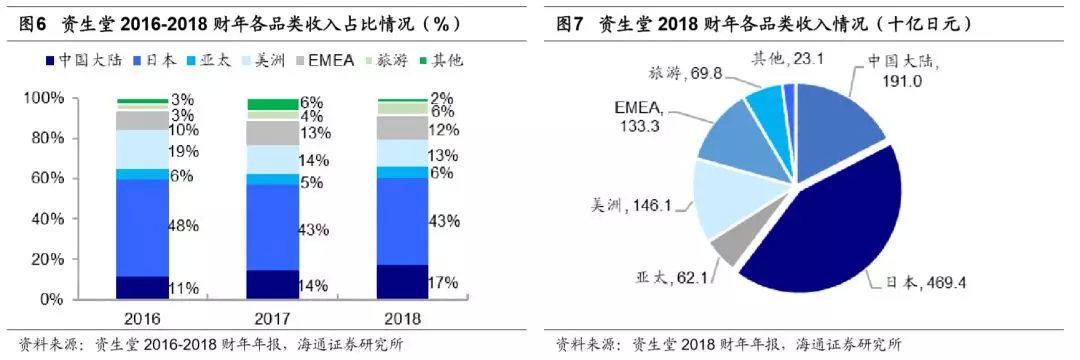

分部门,旅游零售收入快速增长,日本占比较大。2018财年,中国大陆地区实现收入1908亿日元,同比增长32%,占总收入的17%;日本部门实现收入4694亿日元,同比增长9%,占总收入的43%;亚太地区(包括泰国、中国台湾和韩国,下同)实现收入621亿日元,同比增长15%,占总收入的6%;美洲地区实现收入1461亿日元,同比增长4%,占总收入的13%;EMEA(中东、欧洲和非洲地区,下同)实现收入1333亿日元,同比增长4%,占总收入的12%;旅游零售渠道销售698亿日元,同比增长57%,占总收入的6%。

①增速上,旅游零售业务板块增长最快,2016-2018财年CAGR达41%;中国大陆地区增长次之,2016-2018财年CAGR达17%;日本和美洲地区2016-2018财年CAGR均为5%,增长较为缓慢。

②占比上,日本地区占比最大,2018财年收入占比43%,但占比逐年下滑;中国大陆地区、美洲地区2018财年占比分别为17%、13%,其中中国大陆地区占比逐年上升,美洲地区有所回落。2017财年,中国大陆地区首次超越美洲成为资生堂销量第二大的地区。

1.2化妆品产品矩阵互补,区域限定发行产品

资生堂目前形成了包含护肤、彩妆、香水、个护等全品类矩阵,涉及高端及大众品牌。其中,在化妆品品类里,拥有包含高、中、低各个价位的品牌产品,全渠道覆盖,基本满足不同消费群体的护肤彩妆需求。

高端化妆品以百货公司和化妆品专卖店为中心,通过美容顾问形式销售的高附加值、高价位的化妆品;大众化妆品以药妆店和量贩店为中心,主打供客人自由选择的价格适中的化妆品,并根据市场、品牌、销售渠道的特性,通过咨询顾问的形式进行销售。香水则通过与著名设计师合作、打造个性化的高价位香水。个人护理以药妆店和量贩店为中心,包括低价位的护肤品、洗发水等护发产品、身体护理产品等。此外公司还开展了专业美发沙龙用产品、零售、餐饮、教育等业务。

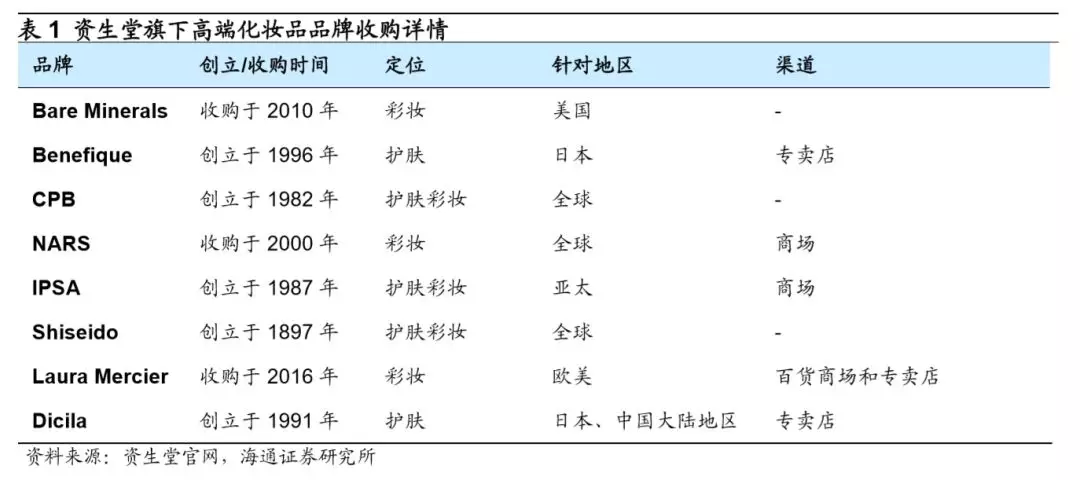

(1)高端化妆品:护肤品牌以自主创立为主,彩妆品牌以收购为主。

资生堂先后自主创立了Benefique / CPB / IPSA / Shiseido /Dicila 等主打护肤类产品的高端品牌。其中以下三个品牌为集团高端化的主打品牌:

①Shiseido:2018财年销售收入为1670亿日元,同比增长25%。品牌覆盖产品线广,包含自成立以来的多个历史悠久的产品,如红色蜜露,从1897年诞生以来已经有122年历史;目前最受欢迎的产品为红妍肌活精华露。

②CPB:2018财年销售收入为1220亿日元,同比增长17%。诞生于1982年的Cle de PeauBeaute(CPB)将高端的皮肤科学理念应用到护肤品中,其中应用了“肌肤细胞思维理论”的金致系列尤其受到消费者的欢迎。

③IPSA:2018财年销售收入为280亿日元,同比增长27%。1987年创立,强调通过咨询和服务为每一位顾客找出适合她/他的“美丽方法”,其中流金水、自律乳液和清洁面膜是大热单品。

集团收购的三家公司均为欧美市场的彩妆品牌,品牌互补性强。2000年收购的专业彩妆品牌NARS注重彩妆的时尚性和艺术性,眼影和腮红等彩妆产品受到欧美乃至于亚洲女性的欢迎。2018财年品牌销售收入为540亿日元,同比增长27%。

2010年收购Bare Minerals,其主力商品为不添加防腐剂及人工香精的矿物质成分粉底,资生堂凭借该产品在美国的粉底产品市场构筑了坚实有力的地位。2018财年品牌销售收入490亿日元。

2016年收购Laura Mercier,LauraMercier彩妆产品提倡打造“无暇娇颜flawlessface”,现已销往全球27个国家。其明星产品TintedMoisturizer有色面霜和柔光透明蜜粉广受好评。2018财年品牌销售收入230亿日元,同比增长26%。

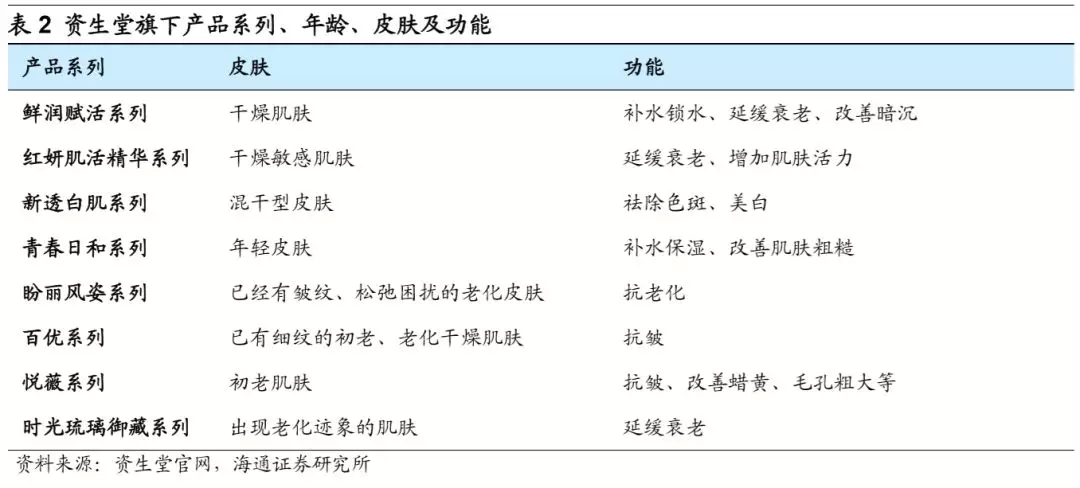

品牌内部注重不同人群的覆盖。例如资生堂品牌的产品年龄覆盖了皮肤状态分别为年轻、初老、老化的化妆品主力客群,既有针对年轻肌肤的青春日和系列产品,又有针对出现老化迹象肌肤的时光琉璃御藏系列产品,产品功能涵盖补水保湿、美白、抗皱等诸多领域。

此外,资生堂的高端产品在国际上占据一席之地,据德勤《2018全球奢侈品力量》报告,2016年在化妆品和香水奢侈品公司中,Estée Lauder(雅诗兰黛)、L'Oréal Luxe(欧莱雅)和ShiseidoPrestige & Fragrance(资生堂)奢侈品销售收入位列前三。

(2)大众化妆品:产品线全覆盖,功能、价位互补。

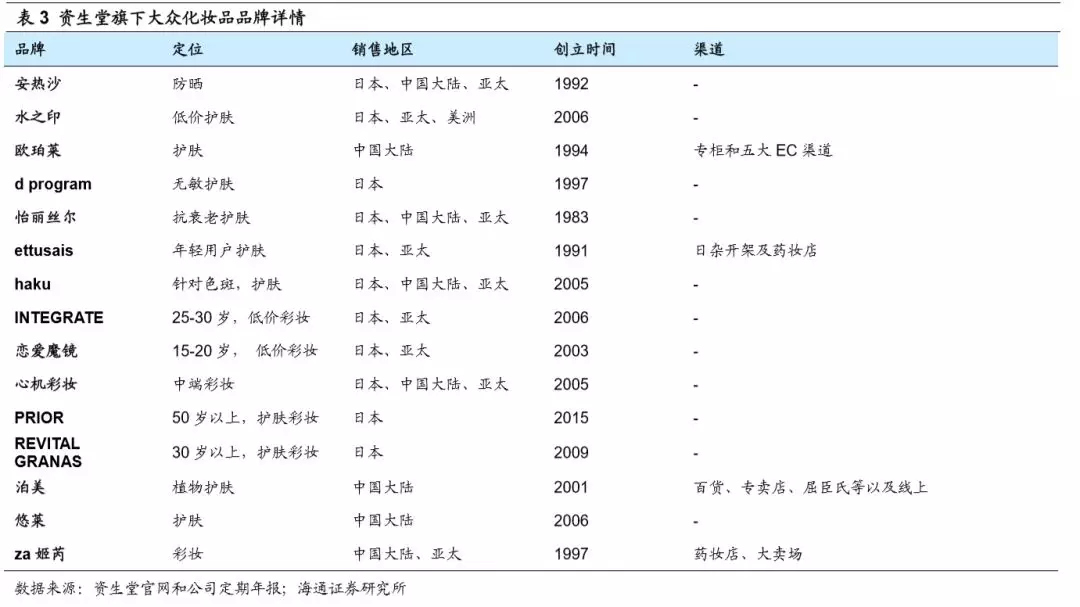

大众化妆品矩阵日益完善。目前,资生堂旗下的大众护肤品牌包括:携胶原蛋白技术的中端护肤品牌怡丽丝尔、在日本连续畅销15年的防晒霜品牌安热沙、主打重塑肌肤屏障的d-program、针对色斑问题的美白专业品牌HAKU、针对中国大陆的中端品牌欧珀莱及植物护肤品牌泊美等。彩妆品牌包括15-20岁及25-30岁的低价品牌恋爱魔镜和INTEGRATE、针对50岁以上人群的彩妆品牌PRIOR、以及主力彩妆中端品牌心机彩妆。其中怡丽丝尔和安热沙为主要大众品牌,2018财年收入分别为770亿日元和500亿日元,同比增长34%和41%。

与全球销售高端化妆品不同,大众化妆品出现了明显的地区性销售的现象。这种现象在欧莱雅、雅诗兰黛等欧美品牌中十分少见。我们分析认为,①亚洲皮肤需求与欧洲皮肤需求差距较大,例如美白和去色斑等。资生堂深耕亚洲市场,更了解亚洲消费者需求,逐渐形成以底妆、防晒和护肤为核心竞争力的产品结构。②而欧珀莱、泊美、悠莱等为战略性针对中国大陆地区开发的品牌,在产品的研发、生产、营销均针对中国市场开展,暂时缺乏扩散到全球销售的能力。

我们认为,集团的本地化战略主要是:当集团首次进入某一市场时,将结合当地消费者需求,利用资生堂的先进技术与工艺,开发新品牌和新产品,并专门针对该市场销售,待品牌在该市场成功后再逐渐推向全球。而这也是集团和雅诗兰黛以及欧莱雅等的全球扩张策略不同之处。

2.百年巨头成长史,从单品研发到集团扩张

我们将资生堂的百余年历史按照不同时间段的成长方式分为3个时期:品牌成长期、全球扩张期和合资收购发展期。

品牌成长期(1872-1948):1872年资生堂创始人福原有信在东京银座创立了日本第一家西洋式调剂药店,此后连续推出日本第一款牙膏、苏打水、冰激凌等,其中1897年推出的红色蜜露化妆水成为资生堂进入化妆品行业的第一步。此后推出七色粉香粉、花椿香水、资生堂按摩霜等极具创新意义的产品,并通过技术革新不断对产品进行改良,经久不衰。同时辅以资生堂画报、资生堂小姐、花椿会等营销活动,资生堂发展初具规模。

全球扩张期(1949-1987):1949年资生堂在东京证券交易所上市,为全球扩张奠定基础。1957年资生堂开始在中国台湾销售产品,1962年在夏威夷开设了第一个海外销售公司,紧接着在意大利、美国、新加坡、新西兰等多地开设公司。

合资收购发展期(1987-现在):1987年后,资生堂发展针对日本国内、亚太地区以及欧美有不同的模式。针对日本国内,主要通过成立新品牌,例如IPSA、CPB、Dilica等,不断丰富品牌矩阵;针对亚太地区,尤其是中国大陆,则通过成立合资公司并开发针对当地市场的品牌,例如欧珀莱、泊美等;针对欧美地区,通过并收购NARS、LauraMercier、BareMinerals等品牌,不断补足公司品牌矩阵。

尽管在19世纪初到19世纪中段海外企业不断鲸吞日本市场,但到二战后日本化妆品品牌开始飞速发展,最终形成了花王、资生堂和波拉三大化妆品集团。我们认为,资生堂的发展路径可以理解为:在海外品牌巨头的压力之下,公司首先通过研发创新打造一个核心品牌,核心品牌发展到较为成熟后自主研发扩张品牌矩阵,最后通过收购和合资完善矩阵中薄弱板块。

2.1打造明星单品,研发驱动公司成长

在品牌成长的过程中,资生堂借助于产品研发和创新,打造了红色蜜露、防晒霜等极具创新意义的明星单品,从而增强了资生堂品牌的实力,驱动了公司发展。我们分析,资生堂的研发投入主要在于以下几个方面:研发创造化妆品品类、升级高科技核心成分、设计独特的外形、拓展产品品类。

目前,资生堂的研发水平居亚洲领先地位。资生堂化妆品部门于1916年独立出来并成立实验室,至今已有100余年的研发历史,目前在中国、东南亚、美国和欧洲等地均设有9个研究开发中心,并于1989年与哈佛大学合作建立全球首个皮肤病学研究中心。2018财年公司研发开支305亿日元,同比增长25.5%,占销售收入的2.79%,远超大多数亚洲同行。根据资生堂2018年财报预计,集团2019财年研发投入为361亿日元,较2018财年增长18.4%。

基于公司强大的研发技术,资生堂在与皮肤相关的产品领域拥有较强的优势,拥有安热沙、资生堂蓝胖子等明星防晒产品、CPB金致乳霜、资生堂红色蜜露等护肤产品以及资生堂随“肌”应变气垫粉底液等底妆产品。

目前,研究内容包括原料开发、制剂化技术、香料开发、设备开发、可视化技术、皮肤学研究、脑科学研究和行为科学研究。根据资生堂官网,从1976年到2016年,资生堂在全世界最权威的国际化妆品技术会联盟(IFSCC)中24次获奖,远远领先其他公司。

公司注重研发投入,主要体现在:

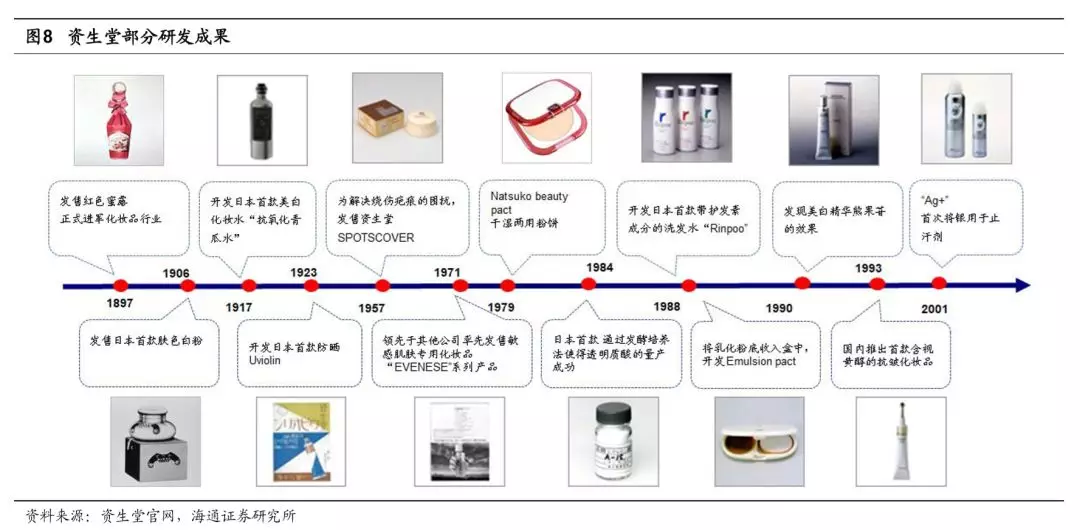

(1)研发创造化妆品品类:1897年资生堂推出红色蜜露化妆水,这是资生堂制造的日本第一款化妆品,其使用的“透明质酸”保湿概念已超前整个行业,这让当时只看重化妆颜色效果却不注重护肤的女性,对护肤有了全新的认识;1917年推出全球第一款美白化妆水,首次将“抗氧化概念”引入产品,一经推出成为当时日本女性挚爱的保养品。1990年推出美白精华素,能有效淡化色斑与雀斑,此后资生堂相继研制出有效保护肌肤免受紫外线侵害、使肌肤渐渐重焕透白的美白产品,美白精华素的成功让资生堂逐渐开拓新的美白市场.

(2)升级高科技核心成分,产品更新迭代:CPB通过高科技核心成分与其他高端护肤品形成差异化,2016年CPB全新提出“肌肤细胞直觉理论”,即细胞拥有“记忆功能”,并利用该研究发现将金致乳霜升级至第7代。2018年8月资生堂推出新一代红妍肌活精华露,添加ImuGenerationTechnology肌源赋活科技,增强肌肤活性。

(3)独特的外形设计,高端的感官体验:红色蜜露经历多次升级的同时,其瓶身设计也历经7代替换。随着时代的发展,人们对产品的设计感要求更高。尤其是1997年的版本携手拥有全球有色玻璃成型制造最高工艺,已有300年历史的SAINT GOBAIN公司联手打造了这款拥有纤细“外型”和醇厚“深红”的瓶身造型,这也成为了当时最高工艺标准的代表。目前销售的产品包装也依然沿用1997年的设计。

(4)拓展彩妆品类,切入短板市场。①以高端品牌CPB为例,相对于价格上千的奢侈品护肤产品,CPB推出了价格更易被接受的彩妆,由此切入年轻群体。据CPB官方微博称,2017年7月7日天猫品牌日当天1200支CPB妆前霜全部售空,成为爆款产品。②2018年9月资生堂推出SHISEIDO全新彩妆系列产品,兼具源自日本“SHISEIDO”特色的宛如护肤品般细腻轻盈的质感以及富含纽约特色的大胆显色两大特点。我们认为,通过全新彩妆产品,资生堂希望提高在全球彩妆市场中的影响力,弥补品牌矩阵短板。

2.2国际化拓展,亚太欧美两条路径

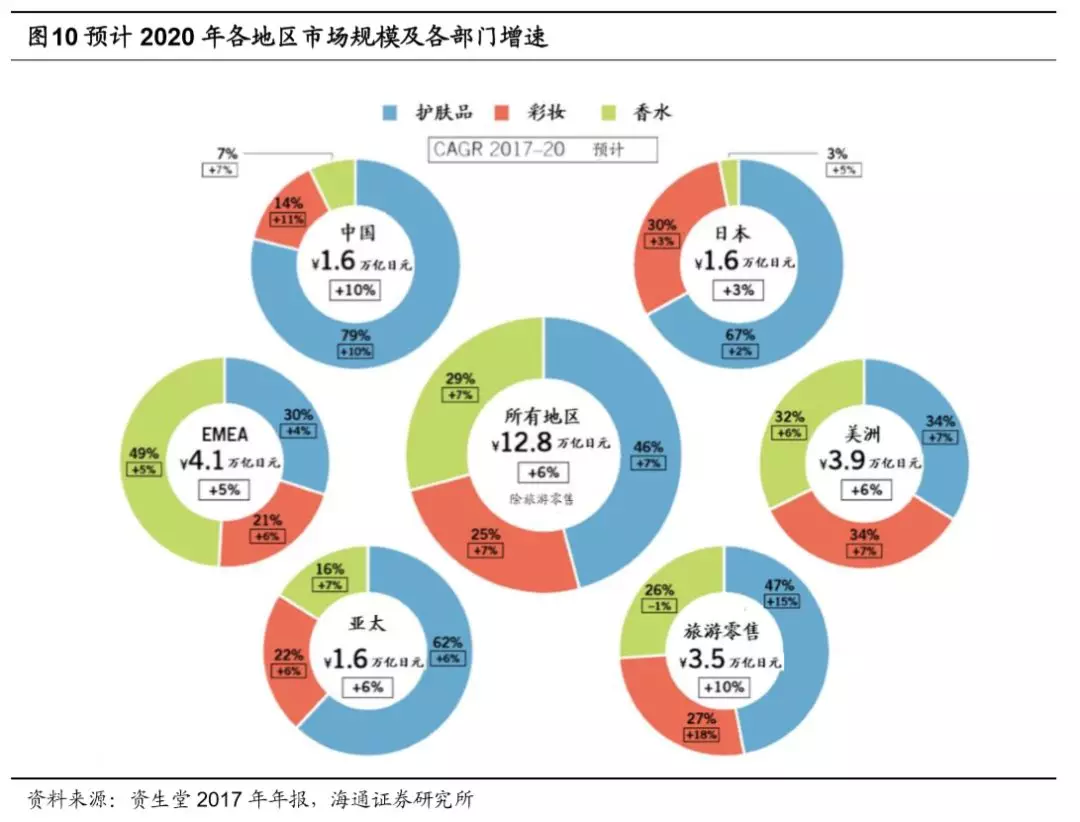

欧美地区与亚洲地区的消费者在化妆品消费趋势完全不同:据资生堂2017财年年报,2017年中国、日本等亚太地区50%以上消费都聚焦在护肤品上,而这也正是资生堂的强项。但欧洲、中东及非洲地区的主要消费则是香水和彩妆,对于资生堂在美洲地区而言,自有品牌内缺少对应的彩妆系列。仅通过合资公司和自主创立的路径无法满足资生堂国际化的需求,因而并购成熟化妆品品牌有助于集团快速打入欧美等地市场。

(1)针对亚太市场,成立合资公司,推动产品本土化

欧珀莱(AUPRES)1994年诞生于中国,是资生堂为中国市场量身定制的中端品牌,为中国女性打造素颜美,由北京资生堂丽源化妆品有限公司生产。根据欧珀莱官网披露,截至2019年2月25日,欧珀莱在中国34个城市设立逾1000家专柜、18家直营店,并拥有3000余名具备专业美妆知识及丰富实操经验的美容顾问及彩妆咨询师。基于20余年积累的对中国消费者近120万条肌肤测试数据不断调整产品,为中国女性提供最适合的产品。

2001成立的泊美和2006年成立的悠莱也是专门针对中国市场而研发销售的品牌,生产厂家均为上海中信化妆品有限公司。泊美采用植物护肤的理念研发,悠莱主要在专卖店渠道销售,率先在产品中加入D-氨基酸。悠莱和泊美均是资生堂为抢占中国中低端产品市场而推出的大众品牌。

但泊美和悠莱在中国并没有欧珀莱成功,我们分析,其原因可能主要在于欧珀莱品牌形象定位明确,悠莱和泊美品牌形象模糊,难以吸引顾客关注。以泊美为例,定位于植物护肤的中低端护肤品牌竞争十分激烈,百雀羚、相宜本草、自然堂等强势本土品牌占据CS渠道的主要销售,缺乏明确的品牌形象使得泊美的在华销量不佳。2016年资生堂对泊美品牌进行品牌形象的全面升级,打造CosmeticMarché“泊美鲜肌荟”全新概念,暂时缓解了2015年的大幅亏损趋势。2017年泊美举办了Marché快闪活动,再一次加深巩固品牌形象。

(2)并购成熟公司、快速打入欧美市场

BareMinerals在矿物质粉底市场占据领先地位,主要通过电视直销、百货和直营店柜台交易渠道销售。根据资生堂年报,2015年Bare Mineral是美国市场第三大专业化妆品牌,是美国市场最大的粉底品牌,90%的消费者了解该品牌且40%消费者使用该品牌。资生堂通过收购该品牌,迅速打入美国化妆品市场,在美国粉底液市场站稳脚跟。

NARS作为资生堂旗下的彩妆品牌,在全球范围内销售,有效弥补了资生堂彩妆的短板。因为极高的品牌力和产品力,NARS不仅在欧美市场销量高,在中国市场也受到了欢迎。2017年NARS开始进入中国并显示出强劲的销售能力。

LauraMercier擅长打造无暇妆容,在美国和英国有着较强的地位。美国彩妆市场快速增长,面对这一趋势,资生堂收购LauraMercier,提升资生堂在美洲的市场占有率。

香水品牌主要通过收购和授权两种方式加入产品矩阵,有效补充品牌阵容。目前资生堂旗下拥有NarcisoRodriguez,Issey Miyake,Elie Saab,Zadig&Voltaire,Alaïa和Serge Lutens等7个香水品牌。

3.日本制造+日式服务,打造品牌形象

3.1围绕品牌价值,传播企业形象

(1)以花椿为核心的企业形象以及品牌形象活动

资生堂的象征标志“花椿”。在20世纪初,日本的长发女人会头戴花椿作为装饰。于是在1915年由初代社长福原信三以此为灵感,亲自设计了“花椿”logo和首款发油,该产品一经售卖就非常畅销。logo也沿用至今,体现了当时为日本女性的造福美丽宏远目标。2018年新开的Shiseido theStore中也使用该logo,企业形象深入人心。

会员俱乐部——花椿会。1937年,资生堂为忠实消费者,即会员,成立了“花椿会”。花椿会旨在普及打造女性美的正确化妆方法,传播最新的美容文化信息,并通过连锁店锁定顾客。花椿会让忠实消费者与连锁店铺、资生堂的联系更紧密。

成立《花椿》杂志。1924年,资生堂面向忠实消费者创立了“资生堂月报”。作为化妆品行业第一家信息杂志,通过资生堂的连锁店铺向全国发布。1937年改名为“花椿”,正式成为时尚杂志。《花椿》图文并茂,包含时装、美容、艺术文化等图片,还有散文和小说等,凸显资生堂传播美的企业形象,也成为当时公司宣传品牌、产品的重要方式。

(2)“一瞬之美,一生之美”

致力于培养并发展艺术事业,开展艺术公益活动。自创始家族起,融汇艺术与科学的愿望尤为强烈,他们对欧洲艺术、文化和设计的热衷也表现在资生堂的产品和品牌中。1919年画廊开放初期,资生堂便持续支持和培养积极进取的日本艺术家。据资生堂官网,作为日本现仍在运营的最古老艺术画廊之一,资生堂画廊举办了超3100次展览,许多在日本美术史上赫赫有名的作家大师都选择资生堂画廊作为召开首演的场地。

3.2加大工厂产能,主打“日本制造”

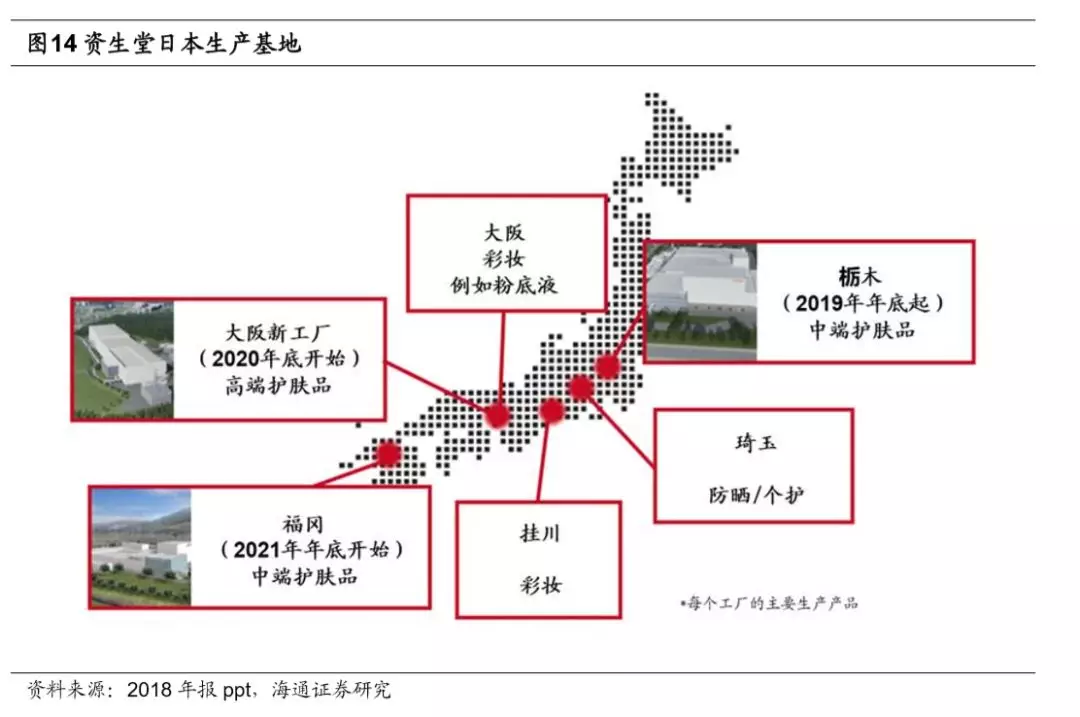

资生堂目前日本共有四家生产工厂,分别为枥木、埼玉、挂川和大阪,未来计划在福冈和大阪开设两处新工厂。除新工厂外,资生堂还计划提高日本三家工厂的生产能力和员工数。加大工厂产能主要是因为集团意识到日本国内和部分国外市场对于“日本制造”的产品质量的信任,导致了市场上对日本制造的资生堂产品的需求迅速上升。

根据资生堂官网,除了日本国内的四家工厂,资生堂还在中国大陆、中国台湾、东南亚、欧洲、美国拥有13个生产据点。海外研究中心致力于针对当地消费者的皮肤需求及化妆习惯进行研究,开发具有当地特色的产品,并不断向世界各地的消费者提供安全高品质的产品及服务。

3.3渠道侧重线下服务,注重消费者体验

面对变化的销售渠道趋势,资生堂坚持在线下提供最好的服务。

(1)百货及商场等高端渠道:注重消费者体验。高端产品的销售讲究高质量的客户服务,周到细致的日式服务正是以资生堂为首的日系化妆品集团的长处所在。以CPB为例,柜台销售人员身兼美容顾问的角色,销售人员在顾客选购产品前为他们提供皮肤测试,根据测试结果有针对性地推荐产品,并给消费者提供护肤品使用和日常保养的可行建议。此外,作为最早把专业美容护理带入专柜的品牌,CPB在全国所有专柜为顾客提供专业细致的护理服务,消费者可在CPB专柜的护理房中享受无偿的面部护理服务,美容顾问将通过专业的按摩手法使顾客更好地体会产品效果。

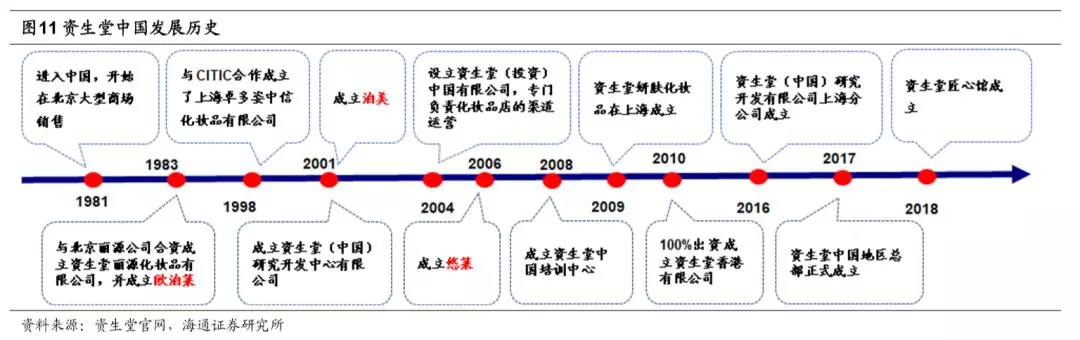

(2)CS渠道:中国渠道改革动作频繁。在日本国内与百货渠道同属高端产品的主要销售渠道,但是我们认为国内的CS渠道与日本市场的定位差异较大,例如娇兰佳人、唐三彩等向三四线城市积极扩张。2004年,资生堂在上海设立资生堂(投资)中国有限公司,专门负责化妆品店的渠道运营。

针对CS渠道竞争愈发激烈的中国市场,根据资生堂官网披露,2018年资生堂做出了以下计划强化CS渠道实力:①开展新零售项目:资生堂计划在门店设置POS终端及智能手机终端等电子设备。2018年重点将会在专营店内设置电子大屏,利用丰富的娱乐性内容来吸引顾客,提升消费体验,提高用户体验。同时搭建跨境购物平台,构筑兼顾便利性和多样性的全渠道服务;②发起“心”链接三年计划:该计划目的在于帮助CS渠道提升服务水平,回归专业服务,重塑线下化妆品零售新价值。

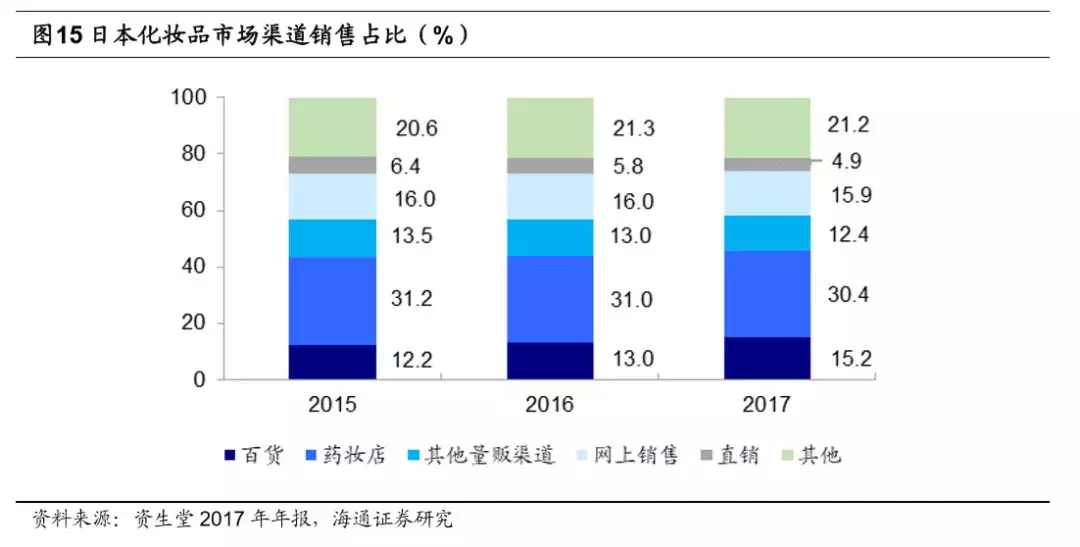

(3)药妆店渠道:渠道占比最大。我们分析得出,资生堂主要在药妆店销售大众化妆品及个护产品,这两类产品2018财年在日本的销售收入占资生堂日本地区总收入的60.3%。在日本市场,药妆店定位为中低端,面向大众,覆盖广,产品性价比高。根据资生堂2017年年报,2017年日本化妆品市场主流渠道销售占比中药妆店30.4%。因此,对于资生堂而言,药妆店渠道至关重要。

(4)便利店:未来渠道拓宽关注点。目前日本药妆店、CS渠道正趋于饱和,便利店成为日化集团拓宽销售渠道的关注点,尤其是本身定位中低端的开架产品。目前公司在便利店渠道销售收入体量较小。

而全年24小时营业的便利店已遍及全日本。截至2018年12月,日本便利店数目为56574家,日本人口为1.27亿,平均2248人/店。目前,便利店中的销售已涵盖防晒霜、唇膏、睫毛膏、洗面奶、化妆水等常用化妆品产品,且以便捷装、小瓶装为主。例如,据日本罗森官方微博显示,资生堂与日本罗森便利店2017年合作推出25ml的迷你版以及INTEGRATED眼影、唇彩、睫毛膏等彩妆的迷你组合。

(5)直营店:品牌形象与极致服务的集中体现。资生堂2018年开设的Shiseido theStore是资生堂开设的唯一一家资生堂综合美容场所,装修多处采用资生堂的花椿标志造型。整栋楼包括了四层,含有销售、美容服务、影楼、咖啡馆等多方位服务。

此外,资生堂2017年对线下shiseido品牌直营店进行了数字化改造,店内设有“数字咨询镜”。当客户照镜子时,只需在触屏上进行操作,就能够显示商品信息、使用方法及肌肤检测结果等信息,且顾客还可以在自己家中对咨询数据进行确认。这是日本国内化妆品行业首次引进该系统。

(6)线上销售渠道:在日本国内,电商渠道销售占比较低,我们认为,原因在于:①早前日本大多数家庭主妇不上班,有充足的时间去实体店购买产品,已经形成到店消费习惯。②药妆店与便利店已经遍地开花,在实体店购买本就方便快捷。③日本的物流和人力成本较高,电商不一定具备价格优势。但为在线上渠道保持优势,资生堂在2012年开始尝试线上销售,成立自有线上销售渠道watashi+。同时资生堂投资了美国加州的奢侈美妆电商Violet Grey,布局美洲电商渠道销售。目前主要线上销售的国家仍为中国地区,资生堂开展了以下活动:

①开设自有官方网站购物平台。在官网上开设了电商平台,通过会员制度打通线上线下销售渠道,进一步扩大品牌的消费群体。线上电商平台不仅与专柜一样可以通过绑定会员卡积分,还提供了一系列的特别优惠活动。在官方网站购物的消费者可以去往临近门店使用积分兑换礼物,并在线下专柜体验更多专属服务。

②在第三方购物平台开设旗舰店。根据Techweb,自2016年资生堂进驻天猫国际开始,截至2018年8月29日已在天猫开设了15家旗舰店。为配合电商销售,品牌做了相应的调整。以CPB为例,①为在天猫旗舰店购物的顾客推出了特供礼盒,②推出了预付活动,当单次消费达到一定金额,顾客便可以获取产品试用装,这种方式在帮助品牌推广新品的同时,也增加了消费者购买其他商品的几率。③将部分主推套装和入门级产品送给消费者,让其进行尝试。针对线下顾客和线上顾客购买力不同,将在线上推出10ml精致乳霜包装,而在线下精致乳霜只有4500元的30ml和更昂贵的45ml。

③尝试微信公众号推广。公众号会不定时推出新品试用,新用户可以在公众号上注册成为会员,在线下临近门店激活会员状态后便能够申领会员福利。

4.面临内忧外患,积极寻求成长

4.1 内部管理效率低,外部竞争激烈

资生堂内部管理组织架构复杂,人力结构缺乏活力。公司极度重视传承和内部交接,过往的总裁均由内部提拔而生,专注于精益求精地开发产品。虽然内部孵化可以更为专注研发,对企业文化理解更深,但实际上存在不少问题,长久以来的“论资排辈”,年轻员工的工作积极性未被激发;复杂低效的管理导致效率低下,无法及时应对市场的变化。尤其是面对快速变化的中国市场,组织反应过于迟缓导致错过最佳调整时期会将资生堂推向险境。

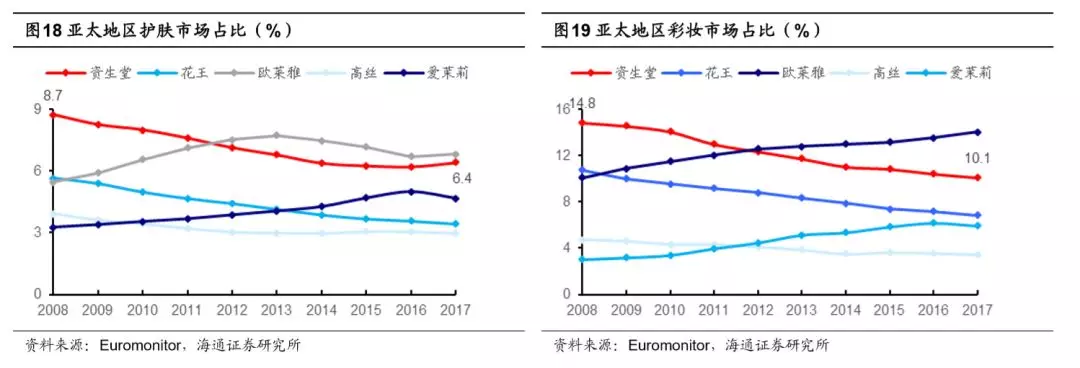

日本三大化妆品巨头在亚太地区的市场份额都不同程度受到欧美韩国化妆品集团的挤压,其中资生堂下滑程度最为严重。据euromonitor,亚太地区护肤品类中,资生的市场占有率由2008年8.7%不断下滑至2017年的6.4%,且亚洲市场销售收入市场占有率第一的位置从2012年开始被欧莱雅占据。资生堂亚太区彩妆品类市场占有率从14.8%的占比下滑到10.1%,同样是被欧莱雅占领了彩妆品类市场占有率第一。

尤其在备受韩国和欧美品牌重视的中国地区,资生堂销售遭遇较大挑战。根据资生堂2015及2016年年报,2015财年中国大陆地区大众化妆品渠道中,除欧珀莱以外,其余品牌销售收入同比下降25%,2016年中国大陆地区大众化妆品渠道收入下降1%。我们分析,原因主要有以下几点:①一二线城市化妆品市场趋于饱和,各大化妆品巨头都开始关注三四线城市的消费潜力;②资生堂本身针对中国市场的品牌,尤其是悠莱和泊美产品受到设计老化、品牌形象脱离消费趋势、经销商关系管理不佳等问题困扰;③根据资生堂在中国的大众化妆品的品牌矩阵,国产和韩国产品也有很强的竞争力。

4.2VISION 2020,大胆投资和结构精简

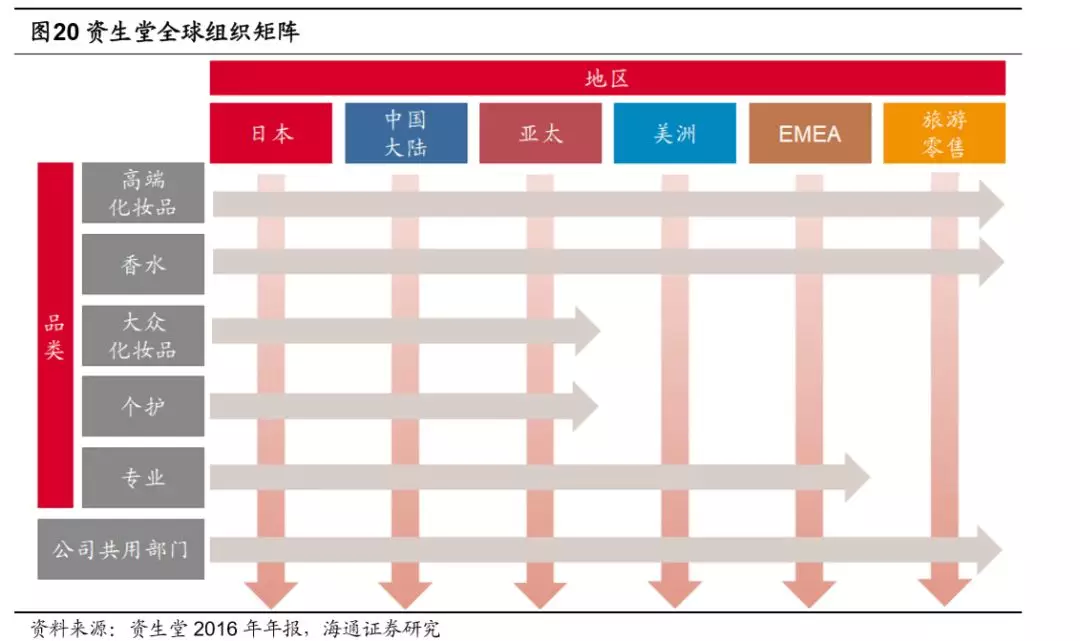

面对内部公司治理问题和外部激烈的竞争,资生堂提出了中长期计划VISION 2020。第一阶段2015-2017年期间,集团的重心是重组事业基础,解决日本国内及海外各企业的结构性问题。为了更好地展开国际化活动,资生堂调整了全球组织矩阵。以地区(日本、中国大陆、亚太、美洲、EMEA、旅游)和品牌大类(高端、大众、香水、个护、专业)为划分,每个区域设总部、CEO和CFO,直接受到董事会监管。

2018年-2020年为第二阶段,着重于加速增长。集团的目标为在2020年销售收入达1.2万亿日元,营业利润达1200亿日元。2018-2020集团将重心放在品牌业务的筛选和整合上,同时注重数字化、创新、人力资源和全球化的管理结构。

实施VISION2020后已初见成效。2015-2018年的收入CAGR达9%,远高于2008-2014年CAGR的1%。其中高端化的计划也有明显的效果,2014年高端线(高端化妆品+香水)占收入比为43%,2018年占比提升至56%,增加13个百分点。实际收入额增长超50%。

(1)精简非核心业务,加速盈利能力

在精简结构方面,资生堂集团2017年将旗下天然化妆品销售商KINARI 出售给日本邮购巨头Scroll、将北美专业美发公司Zotos以4.85亿美元出售给德国消费品巨头汉高、将奢华护肤品牌RéVive出售给私募基金Tengram。通过出售非核心业务,一方面减少了集团对这些品牌的投入,另一方面可以在短时间内获取充足的资本和人力投入到对核心品牌的培养中。

①创立于2001年,KINARI是一个生产销售草花木果等自然产品的品牌。创建之初为了迎合日本越来越多的工作女性而设立,邮购是该品牌的主要销售渠道。我们分析出售KINARI有以下几点原因:①新推出品牌WASO定位相似,均为自然护肤品牌;②日本化妆品销售渠道中邮购占比越来越少,并将持续被电子商务吞并市场,所以销售该品牌是对未来更快速发展的保障。

②Zotos于1988年被资生堂集团收购,并加入旗下专业产品部门。主要生产并销售一系列护发、烫发和染发产品,销往全球70几个国家,业务主要集中在美国市场。出售Zotos 突显了资生堂未来将专注于亚洲市场而非北美市场。

③2017年11月,资生堂出售奢华护肤品牌RéVive。RéVive是由整形外科医生Dr. GregoryBays Brown于1997年推出的高档护肤系列产品,主要通过美国奢侈品零售商及美妆零售商等出售。我们分析,出售的原因主要在于在:美洲地区资生堂已布局NARES BareMinerals和LauraMercier,在VISION 2020的计划中高端品牌着重发展CPB和Dolce&Gabbana,RéVive在品牌矩阵中略显多余,且定位部分与CPB重合,易造成内部品牌的竞争。

(2)大胆投资,迈向年轻化和新趋势

2015-2017年间,资生堂集团的投资总额达1100多亿日元,为集团投资并购了数家新型企业,迎合数字化趋势。同时,内部孵化了大量年轻化品牌,争取维持资生堂快速增长态势。在VISION 2020的第二阶段,2018-2020年间,资生堂计划投资超过3000亿日元。

调整产品矩阵:①年轻化:VISION 2020计划中也包含了吸引更多年轻消费者的战略调整,目标在于在未来的市场中保持领先地位。

②新趋势:新收购的Olivo拥有第二层皮肤的专利技术,通过特殊的美容液等皮肤表面形成一层透明的保护膜,从而打造透气、灵活且隐形的人工皮肤,从而提亮肤色、遮盖眼袋等。本次交易标志着资生堂在肤形矫正这一新兴领域的重大飞跃,也巩固和加强了资生堂在与皮肤相关的美妆产品领域的优势。收购Olivo有助于资生堂实现在全球范围内打造全新的美妆产品品类。

此外,资生堂内部孵化了物联网美容系统Optune。Optune app可以通过手机拍摄的照片数据,并结合天气、心情、身体状况和其他因素分析出皮肤状态,并通过由物联网技术结合配套的机器从1000多种精华液和保湿霜的组合中给客户最适合其皮肤状态的一款。

③数字化营销起步:2017年收购的MATCHCo成立于2013年,是一家美国底妆和科技相结合的公司。用户可通过智能手机App进行肤色评估后购买适合自己的定制粉底,App上市当月被App Store评为“最佳新APP”和“11月最好的APP”。

在欧莱雅、雅诗兰黛均加速投资科技营销企业的同时,资生堂也收购了人工智能公司Giaran。Giaran目前的技术包括化妆虚拟试用、教程、配色、个性化推荐、妆容去除、面部跟踪和肤色检测。这项技术可以在手机、平板电脑和台式机上使用,也可以通过智能镜子来实现。Giaran将在资生堂的投资组合中利用其仿真技术,进一步扩大资生堂在美妆定制方面的能力,所有这些都是为了推动消费者参与度,并提供无与伦比的消费者体验。我们分析,这些技术有助于资生堂整合消费者知识、研发、产品开发和产品性能,进一步扩展数字能力,同时通过更完善的用户体验,增进品牌与顾客的亲密度。

5.风险提示

原材料价格波动。国际市场的状况影响了资生堂集团使用的原材料的价格,主要影响因素为投机资本流动、供需不平衡、天气等诸多原因。

汇率波动。作为一家国际企业,进口、出口等与货币转换的业务增加了资生堂集团对于汇率波动的敏感性。并且资生堂在国际有大量的子公司和资产,这些均受到当地货币波动的影响。一旦波动超过预期,对资生堂会有极大的负面影响。

战略投资不及预期。随着VISION 2020的不断展开,未来更多的企业将被资生堂投资或者收并购,以进入新的市场、开拓新的业务。由于一系列不可预知的因素,战略投资不及预期的情况也会对集团的财务表现有负面影响。