自2018年6月至今,莎莎国际(00178)股价已从5.6港元一路下跌至2.06港元每股,最大跌幅超60%。

而一季度(截至6月30日止)的销售数据则再次给公司股价泼了盆冷水。智通财经APP获悉,莎莎国际一季度营业额为18.86亿港元,同比下滑10.8%。

受此消息影响,公司股价逆势连跌三日,总跌幅近3%。在近一年的连续下跌之后,莎莎国际估值已低于历史平均水平,这其中是否有投资机会?

下半年业绩下滑拖累全年表现

事实上,2019财年下半年(截至2019年3月31日)是莎莎国际的重要分水岭,下半年业绩的下滑拖累了2019财年的整体业绩表现。

智通财经APP发现,2019财年上半年时,莎莎国际收入为41.47亿港元,同比增长16.26%,毛利则增长10.17%至16.68亿,且在三费的良好控制下,净利润同比增84.55%至2.03亿元。

上半年业绩十分亮眼,但至下半年时,反差极大。收入同比下滑4.99%至42.29亿港元,毛利下滑5.91%至17.5亿,净利润则大降18.79%至2.68亿港元。

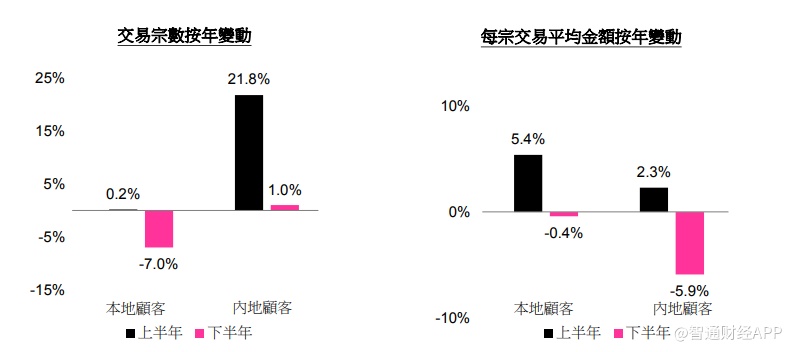

下半年业绩下滑的原因主要有两个,其一是2018财年下半年的高基数;其二是市场需求疲软。从交易宗数看,上半年本地顾客和内地顾客的交易宗数同比增长分别为0.2%、21.8%,但至下半年时,本地顾客交易宗数同比跌7%,内地顾客交易宗数仅增1%。

从每宗的交易金额来看,上半年内时,本地顾客、内地顾客分别增长5.4%、2.3%,但至下半年,本地顾客的单宗交易金额同比跌0.4%,内地顾客则同比跌5.9%。

综合来看,在下半年时,本地顾客量价齐跌,内地顾客量虽微增,但价大跌。无论是内地顾客还是本地顾客,对莎莎国际的产品需求均有所降低。

而需求降低的背后,主要受两方面因素的影响,其一是内地及香港、澳门整体消费的疲软,顾客倾向于选择必选消费,对可选消费削减开支,消费转为保守;其二《中华人民共和国电子商务法》于2019年初正式实施,代购商趋于谨慎,缩减了相应的推广开支,导致消费者对潮流产品的关注度大幅下降。

一季度业绩持续下滑

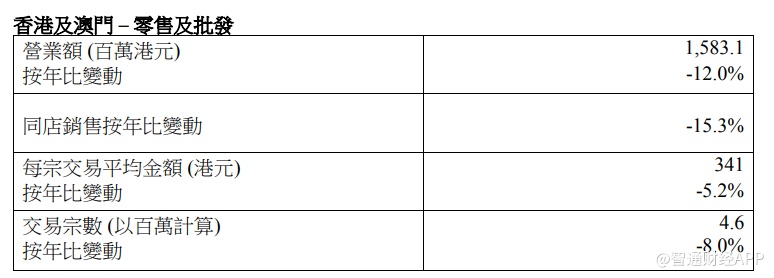

直至2020财年一季度(截至2019年6月30日止三个月),需求疲软的现状仍未得到改善。该季度内,营业额为18.86亿元,同比下滑10.8%。其中,香港及澳门市场的营业额为15.83亿元,同比下滑12%。

从数据看,香港及澳门市场再次量价齐跌。交易宗数为460万,同比下滑8%。其中本地客户及内地客户的交易宗数分别下跌1.6%及12.9%。

而每宗交易平均金额为341港元,同比下滑5.2%。其中本地客及内地客分别下跌1.2%及3.8%。交易数量以及交易平均价格的下降,导致可比店铺的销售额同比大幅下滑15.3%。

值得注意的是,除港澳市场以外,包括中国内地、新加坡、马来西亚和电子商务的营业额则同比下降3.6%,降幅远低于港澳市场。这是因为香港近期社会气氛低迷,对零售业务的开展造成了一定的阻碍。

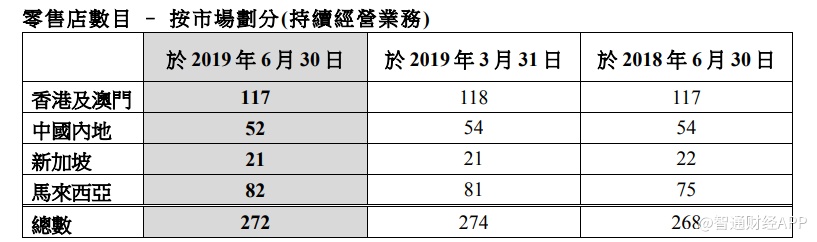

从开店数量上看,公司谨慎加码马拉西亚市场。一季度内,香港及澳门市场净关闭一家零售门店,中国内地净关闭2家,仅有马来西亚净增一家。

边际改善仍未到来

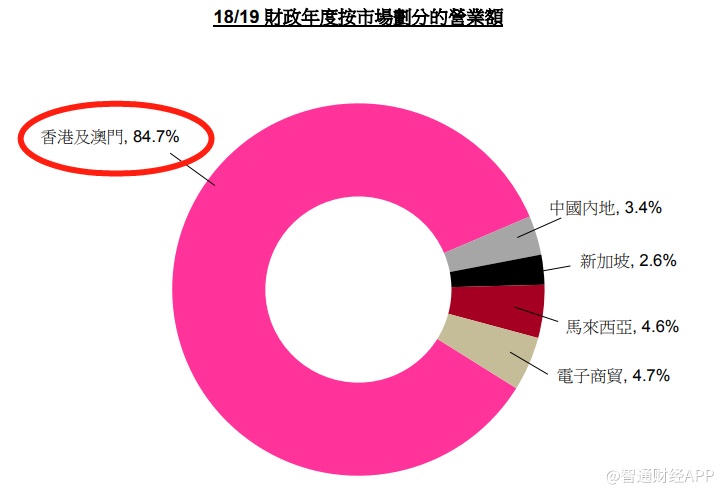

通过上述的分析能发现,莎莎国际应对风险的能力较弱,这主要表现在两方面,其一是过度依赖香港及澳门市场。2019财年时,公司84.7%的收入来自于香港及澳门市场,而中国内地仅有3.4%,新加坡、马来西亚分别为2.6%、4.6%。市场的过于集中导致莎莎国际的业绩与香港零售业的发展高度相关,而香港市场目前社会风气低迷,或将继续对零售业造成影响。

其次,莎莎国际在渠道上则错失了电子商务发展的黄金时代,2019财年时,公司在电子商务上的收入占比仅有4.7%,虽然公司欲通过一系列途径壮大电子商务的发展,但效果并不理想。当然,制约莎莎国际大力发展电子商务的原因,则是已有商业模式的固化。

莎莎国际的业务模式包括平行进口、品牌代理和独家品牌,平行进口的大牌产品主打高性价比,虽然毛利率低,但却是门店引流的重要手段,通过平行进口产品,增加店铺的客流量。而品牌代理增加产品的多样性,独家品牌则获取高毛利。在该商业模式下,若消费疲软,潜在的风险便是顾客对高毛利的独家品牌需求下滑。

从当前的情形看,影响莎莎国际业绩的最主要因素还是消费市场的疲软以及香港社会风气的低迷,在该两大因素有所改善之前,莎莎国际业绩难有较好表现。

从估值上看,虽然经过一年的下跌,莎莎国际估值水平已位于历史平均水平15.7倍的下方,且PB触及历史平均水平的低位,但鉴于当前影响业务发展的主要因素仍存不确定性,经营环境的边际改善仍有待观察,基本面不确定时,谨防越跌越贵。短期来看,估值底难掩基本面的低迷,等待转机方为上策。

图:来源于wind