本文来自微信公众号“王涵论宏观”,作者:王涵、王轶君。

正文

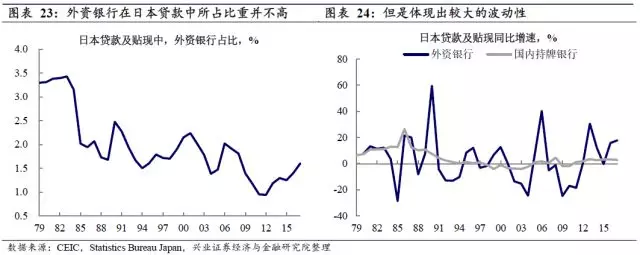

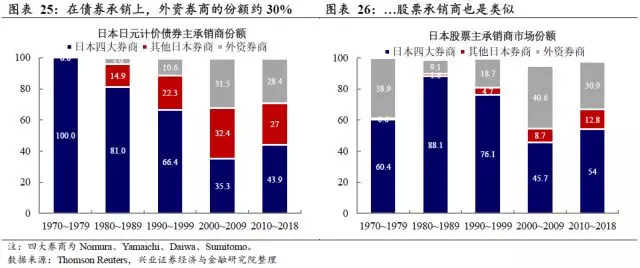

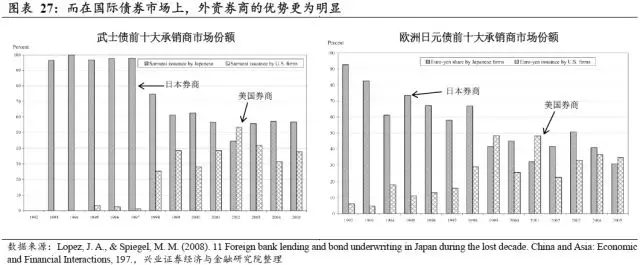

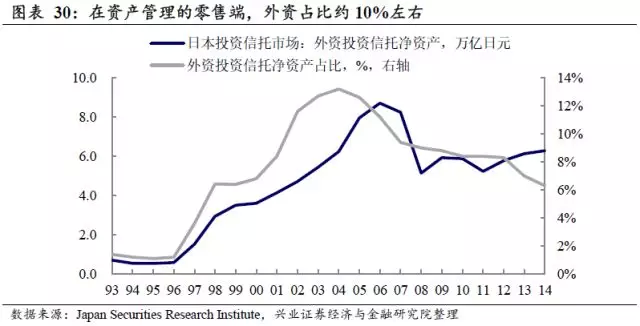

但是投行业务层面,外资在承销业务中得到“三分”天下。在债券、股票的承销业务上,在日本金融开放的过程中,外资获得巨大收益。 70年代之前,日本的券商行业基本被四大券商(Nomura,Daiwa,Nikko,Yamaichi)垄断。四大券商占有股票承销82%的份额,债券交易66%的份额,股票二级市场交易48%的份额,并获得日本证券行业53%的总利润 。 但在日本金融开放的过程中,这一垄断地位被打破。1984年,日元/美元协议中允许日本企业发行欧洲日元债的同时,也允许外资券商承销非居民欧洲日元债。在1987年,外资券商承销日本企业欧洲日元债也被放开。外资券商作为主承销商的份额快速上升至90年代的10%,又进一步上升至00年代的31.5%。在股票承销中也是如此。 尤其是在国际日元债券的承销中,美国券商一度超过日本本土券商。相较日本本土券商,外资券商对欧洲市场更为熟悉。这使得在欧洲日元债以及武士债的承销中,美国券商一度超过日本券商。 但外资券商在零售经纪业务中也同样没有优势。有意思的是,在我们可获得数据的1999~2004年间,日本主要券商、日本本土其他券商、外资券商的营业收入基本上是4:3:3。但2010年之后,在日的外资券商营业收入占比基本上降至5%以下(期间2005~2009年数据不可得)。 两方面可能的原因:1)外资券商的优势主要体现在承销、海外市场的中介服务、顾问、并购业务等,1999~2003年间外资券商的营业收入中除经纪业务的其他佣金占比一度高达70% 。而日本内资券商的收入结构则较为均衡。这使得外资券商在90年代后期至全球金融危机前,也就是股权融资规模较大的时期,能够在整体券商行业中占得收入的一席之地。而随着融资规模的下降,其优势在消退;2)全球金融危机后,量化宽松使得盈利空间下降,外资券商开始退出日本市场。如美林,在1998年收购Yamaichi证券后开始进入经纪业务市场,但在2012年宣布退出零售市场。此外,苏格兰皇家、汇丰银行也在2014年先后退出经纪业务。 资产管理业务:外资在零售端并不占优,优势体现在机构端。1989年日本政府允许设立外资投资信托,1990年第一家在日的外资投资信托设立,1992年外资投资信托设立门槛大幅降低,同时本土银行、保险开始允许进入投资信托业务。外资投资信托在日本的份额整体在10%左右。根据日本金融厅(Financial Service Agency)的分析,这主要因为内资资管机构都有自己的分销渠道,在日本本土居民的认可度较高,这是外资难以取代的。但是在机构业务中(养老金委托资产管理业务),外资占比并不大,占比达到27.9%,这是由于机构投资者中更偏向被动投资,比如日本政府养老金投资中有77%是被动投资,而在被动投资这一层面,外资机构本身就具有优势。 衍生品市场:外资占据绝对优势。相对而言,我们会看到在衍生品市场,外资占据绝对优势。1985年,日本开始设立债券期货,1988年开始设立股指期货(TOPIX期货、Nikkei225期货),外资与内资机构被同时允许进入市场。从2017年数据来看,在各类型衍生品市场,外资几乎都占绝对优势。 因而,如果简单总结一下外资金融机构在日本的优势与劣势。内资金融机构的渠道优势以及文化优势,使得外资金融机构难以进入各类型零售市场,这体现在银行存贷业务、券商经纪业务、投资信托业务上,外资占比均不高。但相对而言,外资金融机构的比较优势体现在各类型的机构业务上,包括企业股票、债券的承销以及并购上(尤其是涉及到国际业务)、衍生品投资、资产管理中的被动投资。 对当前中国的启示 日本的教训:本土机构能力有短板,被迫陷入恶性竞争,最终酿成金融危机。美国要求日本金融开放的过程,实际上是通过要求日本建立离岸日元市场,从外围为日本金融体系引入了竞争机制。而且,这个竞争机制是明显有利于美国金融机构的,美国金融机构对欧洲市场更为熟悉,而日本金融机构在服务企业海外融资上有短板,这使得日本金融机构在新的竞争领域中处于劣势。在优质企业的融资需求被离岸市场大量分流的背景下,日本金融机构被迫竞相加风险、加杠杆,叠加央行过度宽松的货币政策,最终导致危机。 对当前中国的启示:补短板、严监管。金融开放的过程实际上是引入竞争。如果暂且不考虑地缘政治的问题,单从经济学的角度来看,竞争引入本身并不一定是坏事,甚至可能带来资源配置效率的提升。但如果国内金融机构在竞争中处于明显的劣势,那么可能引致国内金融机构之间的恶性竞争,反而造成金融资源配置的扭曲。因而,在整体金融开放的过程中,国内金融机构全面的服务能力是最好的防御。另一方面,金融开放的过程会暴露原有体系的问题,因而在整体开放之前解决现有问题的紧迫性上升。同时,恶性竞争、过度承担风险等问题也需要全面严格监管来防范。 金融开放对各类型金融机构的影响:对公业务更易受到冲击。日本的金融开放中,内资金融机构的渠道优势以及文化优势,使得外资金融机构难以进入各类型零售市场,这体现在银行存贷业务、券商经纪业务、投资信托业务上,外资占比均不高。但相对而言,外资金融机构的比较优势体现在各类型的机构业务上,包括企业股票、债券的承销以及并购上(尤其是涉及到国际业务)、衍生品投资、资产管理中的被动投资。 风险提示:地缘政治风险升级。