本文转自微信公号“海通非银金融团队”,作者:孙婷 何婷

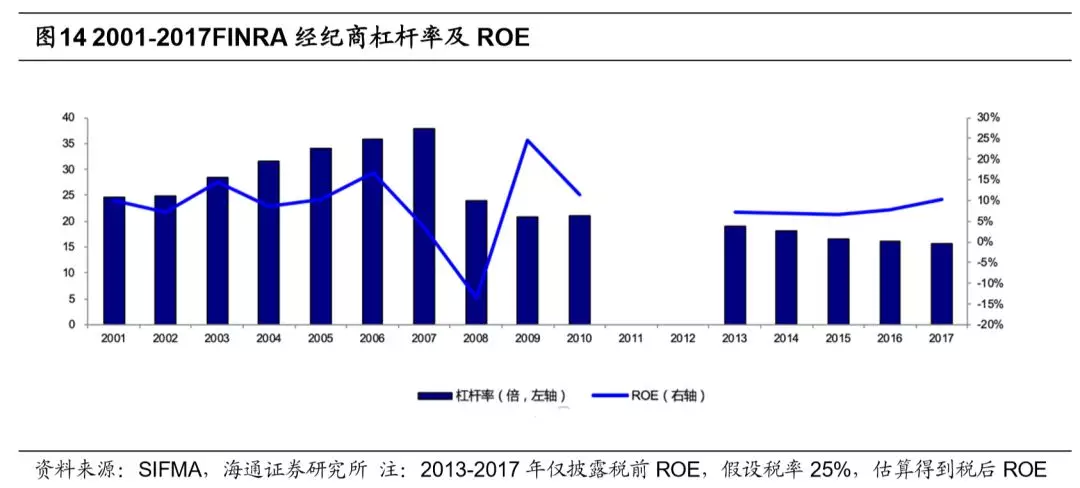

境内券商最好的时光或将过去。从ROE的绝对值来看,境内券商ROE的平均水平并没有过多落后发达市场。2014-2018年间境内券商平均ROE为9%,2013-2017年美国FINRA经纪商平均ROE亦为9%,日本2015-17年平均ROE8%。境内券商的ROE呈现时间上的明显分化。在牛市中券商的ROE高达17%(2015年),在其他时间ROE基本在6%左右,波动较大。而相比美国和日本市场,ROE基本在8%左右,波动较小。

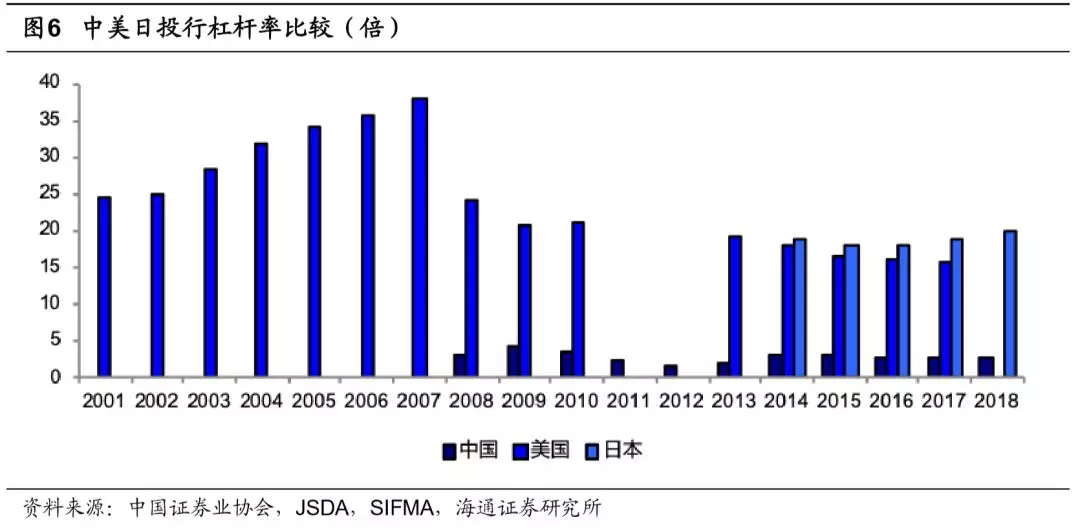

境内券商杠杆率一直以来均处于较低水平。据中国证券业协会数据,2008-2018年境内券商的平均杠杆率(剔除客户保证金)仅为2.8倍;相比之下,美国投行的杠杆率普遍超过15倍,金融危机前更是高达30倍左右;日本近五年杠杆率也将近20倍。究其原因,我们认为偏低的杠杆率与资金成本、负债结构、业务结构等有关。

从业务模式上来看,券商杠杆倍数低既有政策约束、又有业务约束。美国得以大幅加杠杆一方面是由于可以通过客户抵押物的反复抵押,创造大量流动性,以达到最终扩大资产负债表的目的;另一方面,美国机构交易业务等需要投行利用资产负债表服务客户。而境内券商,虽然资本中介自2012年以来,规模增长迅速,但仍仅限于两融和股票质押,也没有很好的回购市场;同时做市市场还处于初级阶段,对资本金的消耗也较为有限。因此在当前通道业务和简单的资本中介为主的业务模式下,券商杠杆倍数较难有效提升。

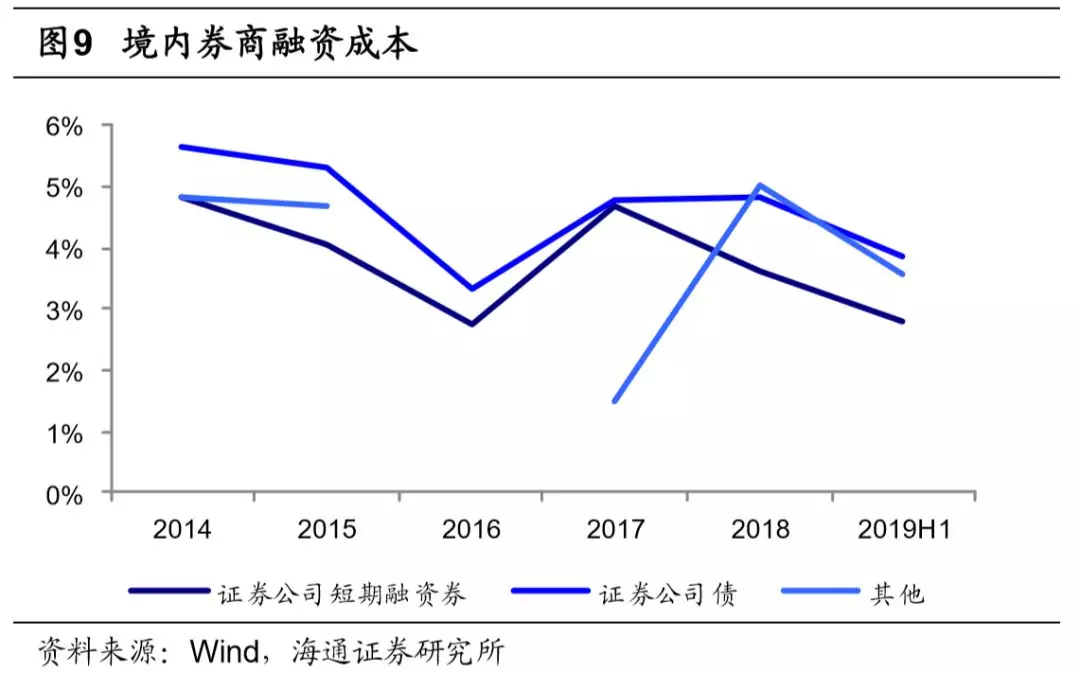

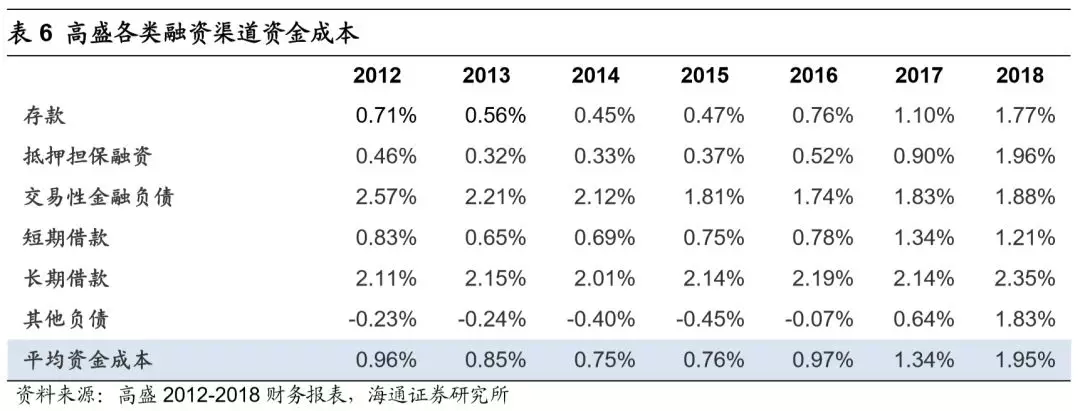

从负债端来看,类比美国主要投行,券商整体的加杠杆成本较高。2014-2019H1期间,境内短/长期发债成本在4%左右,回购利率也在3-4%。而高盛近5年的平均融资成本在1.15%,成本区间在0.75%-1.95%。2018年平均融资成本1.95%,其中:抵押类融资成本(回购及融入证券)在1.96%,长期无抵押发债成本在2.35%,短期无抵押借款成本在1.21%,交易型金融负债在1.88%。

券商杠杆提升的途径包括:1)更加多样化的无抵押融资,降低资金成本。2)建立更加成熟的衍生品市场,通过结构融资最终降低资金成本。3)发展成熟的回购市场,拓宽短期融资渠道,降低回购市场资金成本。4)加速衍生品和财富管理业务的布局。

平衡杠杆及收益率是券商下一阶段的重点。高杠杆在带来高收益的同时,亦加大了经营风险。金融危机前,美国投行以高杠杆驱动高收益,通过资本中介业务提升杠杆,再利用杠杆在风险中介业务上获利。因此08年以前杠杆率在30倍左右,ROE在10%以上。过高的杠杆、过于复杂的产品结构及风控的不足,成为了08年金融危机的一大导火索。高杠杆在带来高收益的同时,亦加大了经营风险。对于境内券商而言,在当前的资本风险监管体系下,如何在平衡杠杆及收益率的同时,提升ROE是券商下一阶段的重点。

风险提示:资本市场大幅下跌带来业绩和估值的双重压力;日均交易额、两融等持续低位造成券商收入下滑;股票质押发生风险,券商减值将大幅增加

1.境内券商最好的时光或将过去

从ROE的绝对值来看,境内券商ROE的平均水平并没有过多落后发达市场。2014-2018年间境内券商平均ROE为9%,2013-2017年美国FINRA经纪商平均ROE亦为9%,日本2015-17年平均ROE8%。境内券商的ROE呈现时间上的明显分化。在牛市中券商的ROE高达17%(2015年),在其他时间ROE基本在6%左右,波动较大。而相比美国和日本市场,ROE基本在8%左右,波动较小。

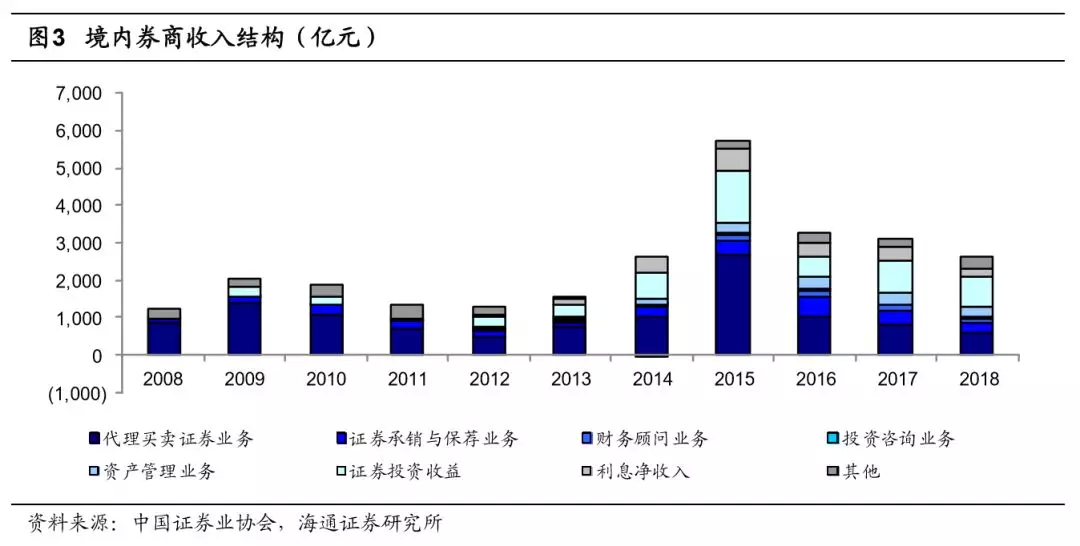

境内券商的业务发展进入新的时期。2012年创新大会以前,境内券商业务主要是轻资产业务,依靠券商牌照来实现收益。手续费类业务对资本金消耗的需求不高,较高的费率使得券商在2010年以前ROE均处于较高水平。随着2012年创新大会举办,资本中介业务进入快速增长期。该类业务主要依靠券商自身资产的扩张,获取利差为主要经营模式。实际上从资本使用率角度来看,以两融和股票质押为主的资本中介类业务并未能反映行业核心竞争力。因此在上一轮的券商创新周期(2012至今)中,券商ROE不升反降。

2012年前的牌照垄断期:业务以经纪业务主导,佣金率居于高位。2012年以前券商业务模式单一,以赚取高额通道费为主要业务模式,经纪业务收入占比极高,2008-2011年平均收入占比达62%,平均佣金率约千分之一。在此阶段券商凭借牌照优势,亦能获取极高的ROE,2006、2007年ROE超过20%,2008-2010年ROE超过10%。此阶段ROE主要依靠ROA来驱动。

由于境内券商业务模式缺乏亮点,同质化较为严重,随着金融牌照放开、行业壁垒逐渐缩小、业内竞争加剧等因素,券商利润率逐渐被挤压。竞争加剧在经纪业务佣金率上体现的尤为明显,据证券业协会的数据,2008年行业平均佣金率为0.126%,2013年下降到0.081%。2013年后,随着佣金宝的推出、佣金战的全面打响,券商佣进入“万3时代”。据海外成熟市场的经验,佣金自由化是行业发展必经之路。1975年美国率先打破了固定佣金制而采取竞争性的协议佣金制,其后欧洲、日本、韩国等都通过改革实现佣金自由化,带来证券行业转型与创新高潮。

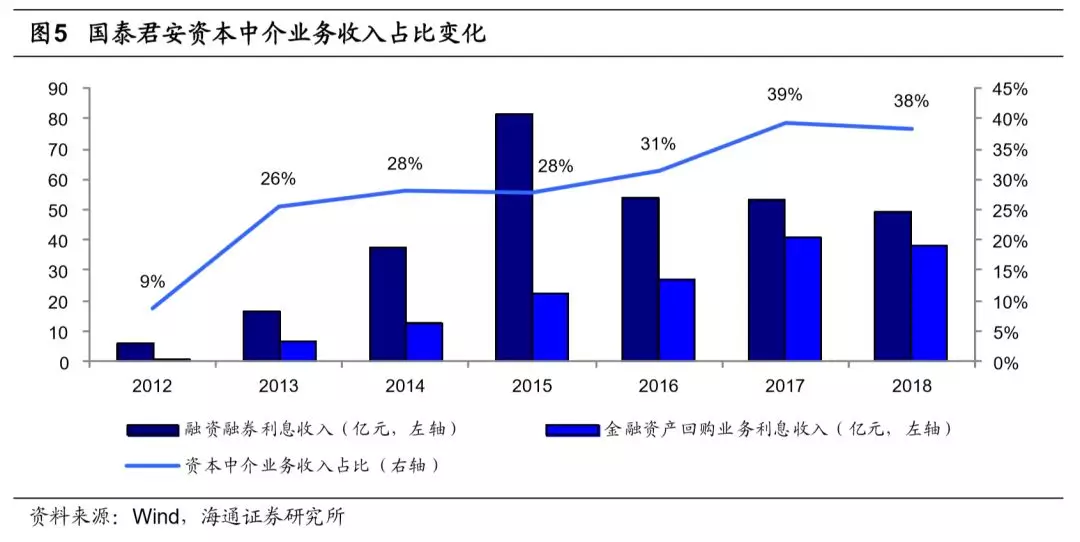

2012年创新大会后:通道业务利润率压缩,资产负债表的扩张反而拉低券商ROE。2012年创新大会鼓励券商创新转型以后,券商资本中介类业务(融资融券及股票质押等)迅速发展,并成为继经纪业务、自营业务后第三大收入来源。以国泰君安为例,资本中介业务收入占比由2012年9%提升至2018年的38%,若考虑资金成本,预计净收入贡献也在20%以上。两融和股票质押均为资本消耗性业务,利差在2-3%左右,依赖于资产负债表的扩张,反而拉低了券商ROE。

2. 杠杆率或是拉低ROE的重要原因

境内券商杠杆率一直以来均处于较低水平。据中国证券业协会数据,2008-2018年境内券商的平均杠杆率(剔除客户保证金)仅为2.8倍;相比之下,美国投行的杠杆率普遍超过15倍,金融危机前更是高达30倍左右;日本近五年杠杆率也将近20倍。究其原因,我们认为偏低的杠杆率与资金成本、负债结构、业务结构等有关。

2.1 资本新规已打开杠杆天花板

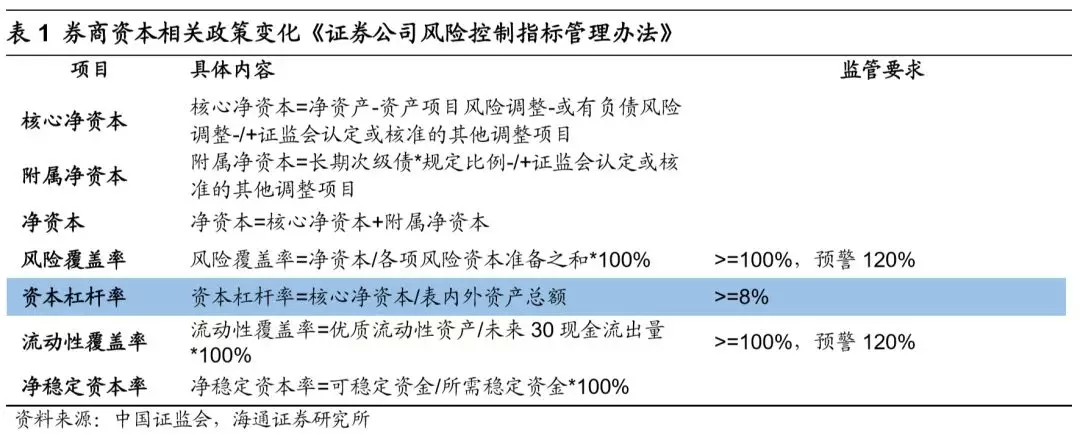

2016年10月开始施行的《证券公司风险控制指标管理办法》,对券商资本金提出了的新要求。由风险覆盖率、资本杠杆率、流动性覆盖率、净稳定资金率等四大核心指标构建的风险管理体系全面进入证券公司经营管理实践,风险管理进一步向纵深发展,综合考虑表内外资产、境内外子公司等等。其中,新规要求资本杠杆率不得低于8%,2018年上市券商平均资本杠杆率为25%,远高于监管标准,因此我们认为境内券商加杠杆空间充足。

2.2境内杠杆率低的原因一:资金成本的差异

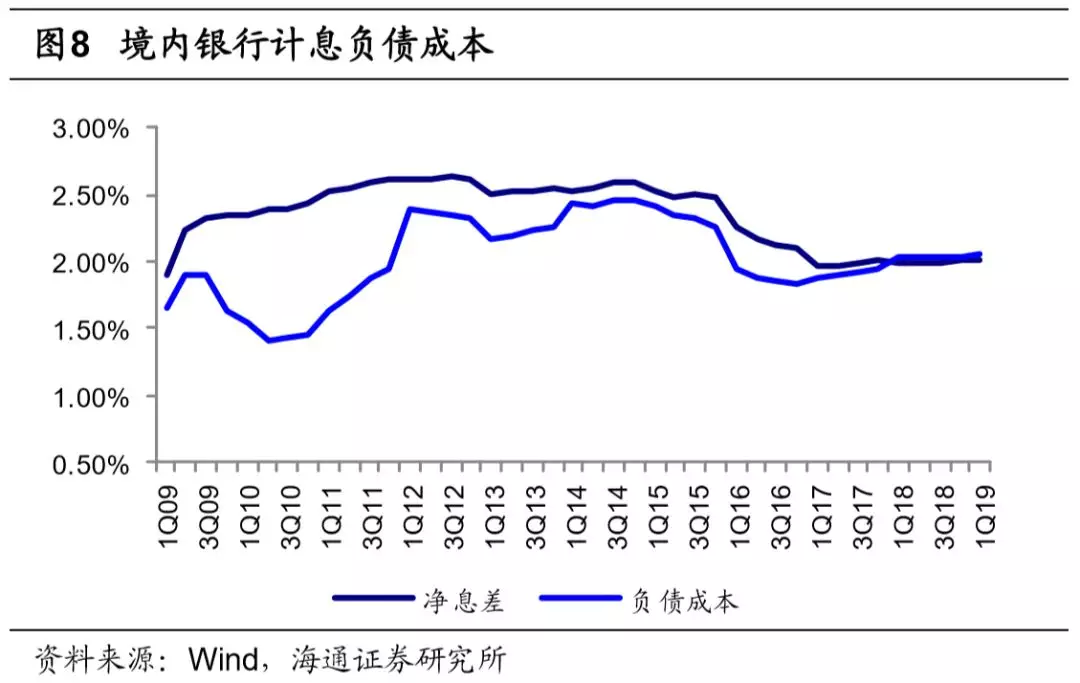

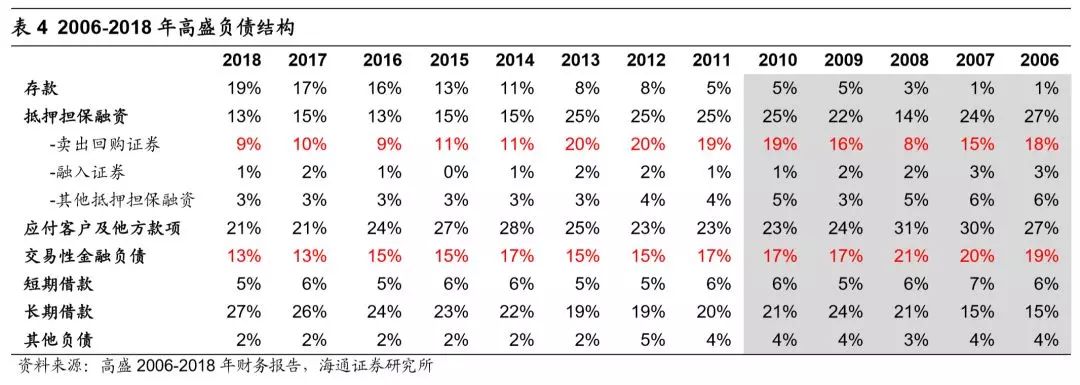

境内券商资金成本较高是制约券商加杠杆的一大因素。境内券商加杠杆的方式主要包括短期融资(短期融资券、拆借、卖出回购)及长期融资(公司债、次级债)。2014-2019H1期间,其中无抵押融资中的短融及长期借款的资金成本约3-5%,而以卖出回购为代表的有抵押融资的平均资金成本也在3%左右,远高于境内银行计息负债成本的1.5-2%。境内券商的发债成本也高于美国投行,高盛2018年抵押类融资平均资金成本为1.96%,长期发债平均资金成本为2.35%。较高的资金成本叠加愈发激烈的业务格局,使得券商近年来净息差波动较大,在市场环境一般的情况下,券商加杠杆的意愿并不强。

2.3 境内杠杆率低的原因二:业务模式的差异

境内券商的资本消耗性业务难以形成加杠杆的动力。2012年以前境内券商业务主要是通道为主,对资本金消耗的需求不高,手续费类业务加杠杆意义不大。12年以后创新业务的发展带动了资本中介型业务的发展,但目前的资本中介业务主要是股票质押和两融。其中两融与二级市场景气度高度相关,市场好时,两融余额增长的也较快,直接带动杠杆率。但由于两融波动较大,且仍与二级市场直接相关,券商难以通过主动加杠杆提升业务规模及收益。

股票质押更多的是作为券商服务机构客户的手段。股票质押作为上市公司股东的重要融资渠道之一,从业务定位来看,定位于服务实体经济,解决中小型、创业型上市公司股东融资难的问题,因此与二级市场的相关性低于融资融券。自2013年以来,股票质押经历了近5年的蓬勃发展,随着市场风险的暴露、18年3月实施的股票质押新规,券商主动+被动压缩股票质押规模。

境内衍生品市场处于发展初期,境外投行的高杠杆主要来源于金融产品的创新。随着佣金自由化后佣金率持续下降以及金融产品同质化加深,境外投行不断进行金融创新。金融产品从传统的股票市场扩张至债券、期货、外汇等各个方面,并且投行针对不同类型的客户设计出不同风险收益的产品来满足其定制化的需求。金融衍生品的创新依赖于资产负债表的扩张,因此境外投行呈现高杠杆的特征。而境内由于衍生品市场刚刚起步,券商在金融产品创新方面仍存在明显短板,扩张资产负债表的意义并不大。

2.4 境内杠杆率低的原因三:融资渠道的差异

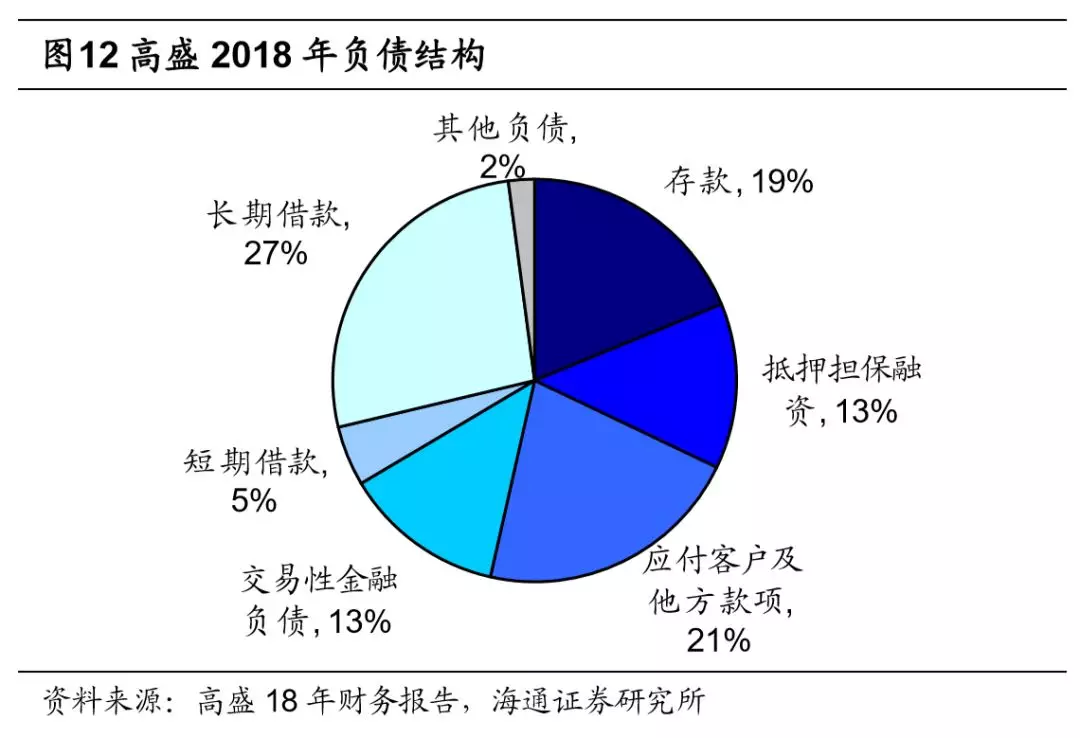

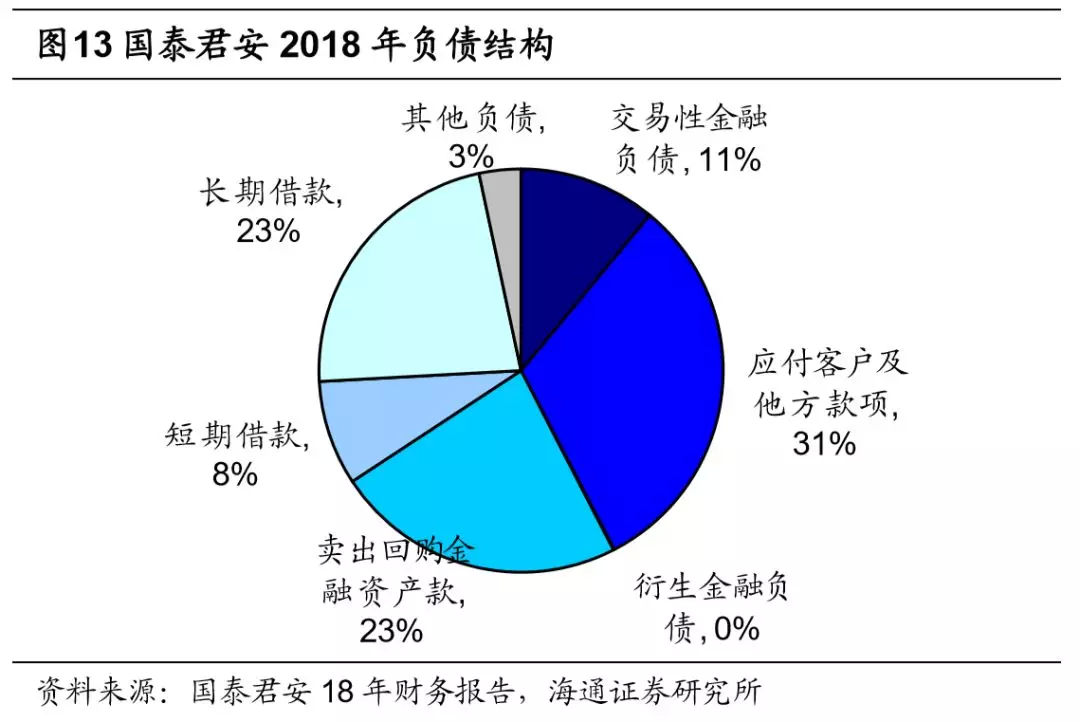

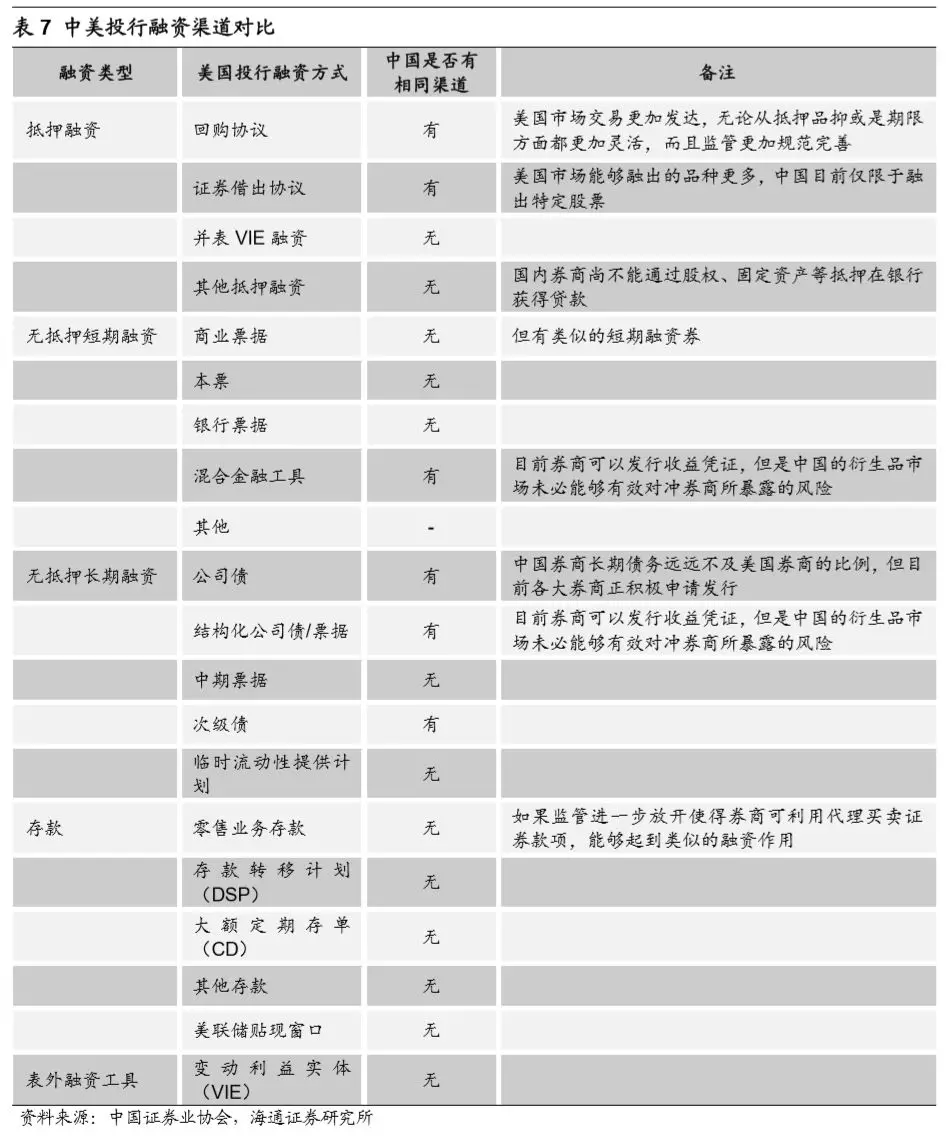

从境内外券商的融资渠道来看,境外投行的融资渠道更为丰富。1)境内由于处于分业监管体系下,券商无法像银行那样取得高质量低息存款;而美国主要投行,高盛2018年的存款占比将近20%。2)境内券商的应付客户及他方款项占比极大,以国泰君安为例,2018年为31%,主要为客户保证金。由于境内券商的客户保证金由第三方托管,券商无法利用,因此在计算杠杆率时,将其剔除。3)由于金融衍生产品种类及规模较少,境内交易性金融负债的占比较低。

3. 平衡杠杆及收益率是券商下一阶段的重点

3.1 金融危机前后美国杠杆及业务的结构变化

金融危机前美国投行具有高杠杆,高ROE的特征。为了追求更高的利润,美国各大投资银行在2008年之前不断提高杠杆率,2001-2007年平均杠杆率为31倍,平均ROE为10%,峰值为17%。金融危机前美国独立投行通过各类子公司,突破传统承销、交易及经纪的业务范畴,涵盖了跨越多行业的综合金融业务。随着业务创新和多元化,不能归于传统业务的其他与证券相关收入2005-2008年期间占比均超过40%;金融危机后伴随着去杠杆,投行衍生品业务收入占比大幅下滑。

次贷危机爆发后,美国投行的杠杆率迅速下降。高杠杆意味着更高的风险,金融危机后,为了保护金融系统的稳定性,降低系统性金融风险,政府通过注资方式增加大型投行的资本。美国政府通过投资优先股的方式向花旗集团、美国银行、富国银行、摩根大通等9家银行累计注资1684亿美元,帮助银行提高资本和解决流动性问题,直接导致08-09年美国投行杠杆率大幅下降。2010年巴塞尔III实施后,建立了一套完整的国际通用的、以加权方式衡量表内与表外风险的资本充足率标准;此外美国大型投行受到2010年《多德-弗兰克法案》的约束,被迫缩减自营交易和做市交易规模,在监管逐渐升级的情况下,投行主动降低杠杆。投行杠杆率进一步下滑至2017年的16倍,2013-2017年平均ROE7%。

从负债结构来看,短期融资的变化尤为明显。1)卖出回购金融资产:通过美国发达的回购市场实现借短还长,通过不断展期以实现大幅加杠杆的目的,金融危机后市场风险偏好大幅下滑,加之监管从严,在负债结构中的占比大幅下滑,以高盛为例,由2007年的15%下滑至2018年的9%;2)交易性金融负债:衍生品业务收入的下滑,使得围绕着产品创新、做市业务的交易性金融负债占比由2007年的20%下滑至2018年的13%。

3.1.1美国短期高杠杆来源:回购(有抵押融资)

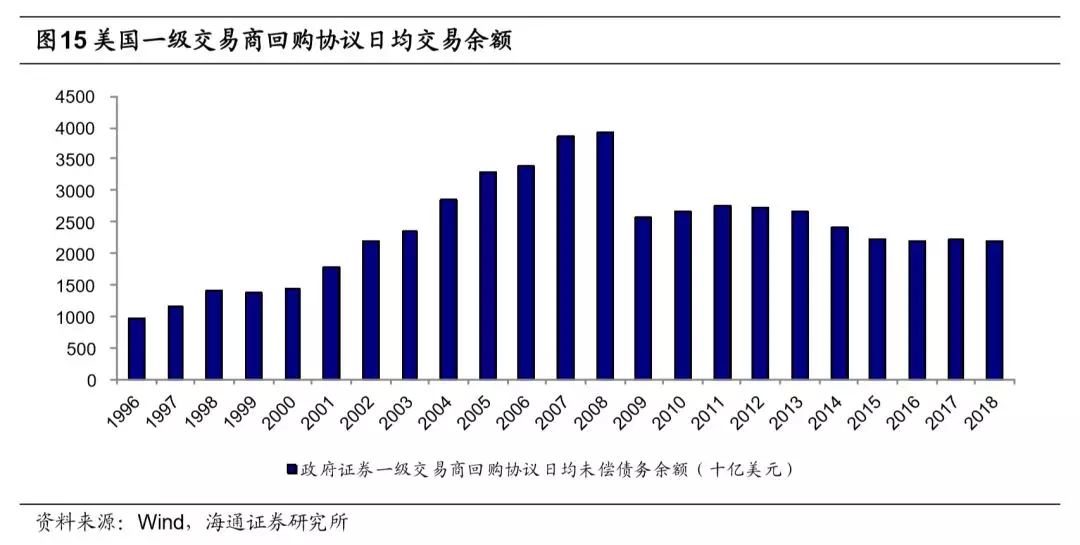

回购交易首先于1969年在美国开始,其后迅速发展。回购交易不仅是大多数非金融公司管理资金头寸、获得短期融资的有效渠道,也是商业银行、投资银行、基金管理公司等金融机构进行资产管理和融资的主要工具之一,因而市场交易尤为活跃。得益于美国发达的回购市场,回购协议曾是美国投行最主要的短期融资方式,已高盛为例,占融资结构的近20%。最常见的是通过不断展期,“借短还长”的方式持续以低成本维持高杠杆运营。金融危机后,高风险证券化产品越来越不被市场接受,回购占负债比大幅降低。

3.1.2美国短期高杠杆来源:结构化融资

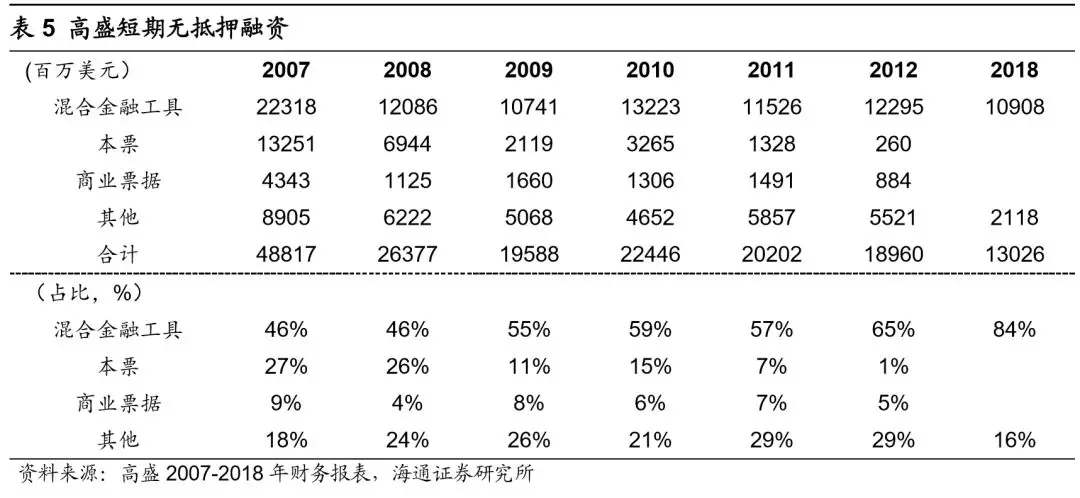

结构化票据是一种结合几种金融产品的混合金融工具,通常以债券+衍生品的形式发行,使得债券价值与某个市场指标相联系。混合金融工具在短期无担保融资中占了主导地位。20世纪70年代芝加哥商品交易所针对汇率的巨幅波动带给国际贸易的不确定性开展了外汇期货交易。随后美国陆续推出了外汇期权、外汇互换、利率期货等创新产品。这些创新产品为美国投资银行进行结构化产品创新提供了基础工具。结构性产品具有两大优势:1)可对冲其他业务所暴露的风险;2)获得更有优势的融资成本。由于发行结构化票据涉及大量的衍生品组合,同时结构较为复杂,金融危2机后结构化融资规模亦大幅下滑。

3. 2 境内券商如何加杠杆?

从业务模式上来看,券商杠杆倍数低既有政策约束、又有业务约束。美国得以大幅加杠杆一方面是由于可以通过客户抵押物的反复抵押,创造大量流动性,以达到最终扩大资产负债表的目的;另一方面,美国机构交易业务等需要投行利用资产负债表服务客户。而境内券商,虽然资本中介自2012年以来,规模增长迅速,但仍仅限于两融和股票质押,也没有很好的回购市场;同时做市市场还处于初级阶段,对资本金的消耗也较为有限。因此在当前通道业务和简单的资本中介为主的业务模式下,券商杠杆倍数较难有效提升。

从负债端来看,类比美国主要投行,券商整体的加杠杆成本较高。2014-2019H1期间,境内短/长期发债成本在4%左右,回购利率也在3-4%。而高盛近5年的平均融资成本在1.15%,成本区间在0.75%-1.95%。2018年平均融资成本1.95%,其中:抵押类融资成本(回购及融入证券)在1.96%,长期无抵押发债成本在2.35%,短期无抵押借款成本在1.21%。交易型金融负债在1.88%。

我们认为解决券商杠杆的途径包括:

1)更加多样化的无抵押融资,降低资金成本。短/长期借款在负债端占有一定比重,更加丰富融资渠道利于拓宽加杠杆渠道,也有助于降低券商资金成本。

2)建立更加成熟的衍生品市场,通过结构融资最终降低资金成本。中国的金融衍生品市场于2015年2月开始有实质性推进发展,标志性事件为上证50交易型开放式指数基金(ETF)期权合约正式于上交所挂牌。此后国内的衍生品交易市场发展迅速,股指期货等也放开了。但目前境内衍生品市场在多样化程度上略低,未必能够对冲券商暴露的风险。

3)发展成熟的回购市场,拓宽短期融资渠道,降低回购市场资金成本。在传统业务竞争加剧和经营环境变化下,美国投资银行在原有的业务基础上不断扩大业务的种类和服务类型,提供更为广泛的资本中介型业务,进一步满足客户投融资需求,包括回购协议、证券借出协议、并表VIE融资;以及商业票据、本票、银行票据、混合金融工具等。随着这部分新兴业务的壮大,投资银行除了使用自有资金运营,更多选择主动负债获得额外经营资金,通过外部融资给券商加杠杆,赚取资本利差。而境内回购市场无论是规模还是种类上均处于发展中阶段,需要更加灵活的协议条款和更加完善的监管规范。

4)加速衍生品和财富管理业务的布局。境内券商的现有业务很难摆脱“靠天吃饭”的宿命,唯有差异化竞争,才能形成具有特色的境内券商。从美国经验来看,发展衍生品市场是主要方向,辅之做大财富管理业务。

3.3 平衡杠杆及收益率是券商下一阶段的重点

高杠杆在带来高收益的同时,亦加大了经营风险。金融危机前,美国投行以高杠杆驱动高收益,通过资本中介业务提升杠杆,再利用杠杆在风险中介业务上获利。因此08年以前杠杆率在30倍左右,ROE在10%以上。过高的杠杆、过于复杂的产品结构及风控的不足,成为了08年金融危机的一大导火索,一些金融机构由于高杠杆经营带来了高信用违约风险(如雷曼兄弟、贝尔斯登等国际投行)最终因为杠杆率过高而破产或被收购。

1)投行高杠杆经营,造成经营风险过大。由于投行的盈利水平过度依赖于资本市场业务,并且这些投行手中持有大量流动性较低的债券,面临较高的经营风险。在金融危机爆发时,风险放大,投行资产大幅缩水。

2)结构化金融产品的定价机制过于复杂,交易缺乏透明度。美国衍生品市场迅速发展,投行不停地设计创造出各种纷繁复杂的金融衍生品,造成金融衍生品不断繁衍、过度泛滥,加上监管不足和乏力,一旦发生系统性风险,就会迅速崩溃。

3)场外市场的表外业务难以监管。表外资产的风险更加隐蔽,难以察觉,结构化金融产品在杠杆的作用下风险放大,造成场外市场的监管难度增大,导致监管不力。

高杠杆在带来高收益的同时,亦加大了经营风险。对于境内券商而言,在当前的资本风险监管体系下,如何在平衡杠杆及收益率的同时,提升ROE是券商下一阶段的重点。

通过杜邦分析法,我们认为未来券商提升ROE主要重点在于提升资本使用效率以及适当加杠杆率。杜邦分析法中,净资产收益率(ROE)=利润率*资产周转率*权益乘数。在券商的各个不同发展阶段,驱动ROE提升的因素各有不同,分为3个大时代来看的话:1)Phase1:12年资本消耗类业务没有开展以前,券商主要业务大多为收费类业务,主要通过提升利润率拉动ROE;2)Phase 2:资本中介业务的发展期,利润率经过多年发展,基本固定。而新增通过息差叠加杠杆的方式拉动ROE,但随着利息的收窄,ROE提升较为有限。3)Phase 3:多层次资本市场建设期,目前券商正开始布局这个时期,通过多层次的业务布局,在资本中介类业务的基础上,丰富产品种类,包括衍生品、海外业务、直投等的布局,通过提升资金使用效率以及适当加杠杆拉动ROE。

国内券商的资产利用率处于较低水平,未能反映行业核心竞争力,开展多层次资本市场业务更有助于提升ROE。在券商的业务分类之中,经纪业务、投行业务和资管业务均为轻资产业务,依靠券商牌照来实现收益;而自营业务和资本中介类业务属于重资产业务,主要依靠券商自身资产的扩张。在上一轮的券商创新周期之中,由于佣金率的下滑和去通道政策的影响,经纪和通道业务占比下降;而以两融和股票质押为代表的资本中介业务不断扩张,成为券商一大核心利润点。而实际从资本使用率角度来看,随着券商两融和股票质押规模近年来增长迅速,很多券商为了冲规模而逐步压低利率;而券商的融资成本相对于银行等其他金融机构却较高,我们认为,这使得券商的息差逐步收窄至2-3%(曾经更低),单纯的“借贷业务”并没有拉动券商ROE的提升。而券商的核心竞争力应当体现在资产定价、专业化投行服务等方面。实际上,从监管层的动向来看,也开始鼓励并规范新的业务点,诸如场外期权、跨境业务试点等,为开展多层次资本市场业务做准备。我们认为下阶段券商的发展重心应当在有效利用自身资本,开展多层次资本市场业务,通过提升资本使用效果+合理加杠杆带动ROE提升。

风险提示:资本市场大幅下跌带来业绩和估值的双重压力;日均交易额、两融等持续低位造成券商收入下滑;股票质押发生风险,券商减值将大幅增加。