本文来源微信公众号“ 招商交运物流”,原文标题《招商交运|深度报告》。

航空业深度报告| 从三阶段理论重看航空业估值

本篇报告首先梳理了企业估值的基本方法,然后通过分析我国航空业的基本特征与历史发展状况,创造性地提出了航空业动态估值的三阶段理论。我们预计航空业未来竞争格局逐步改善,维持对航空业的“推荐”投资评级。

估值方法选择:一般来说,航空业具有强周期性和重资产特性,更适合用PB和EV/EBITDA进行估值。由于三大航是重资产+强周期股,同时折摊费较高,利润波动剧烈,PE指标失真。公司账面净资产较稳定,同时EBITDA去除了税项、利息、折旧摊销的影响,因此PB和EV/EBITDA指标更具有可比性和准确性。但是,春秋航空作为LCC,风险应对能力强,利润周期性减弱,稳定性强,结合成长性预期,适合用消费股的PE和PEG进行估值。

估值动态分析:由于单一估值都具有内在缺陷,同时难以反应市场对股价的综合预期,因此我们可以根据航企所处的不同阶段进行动态估值分析。第一阶段:航企处于周期低谷,但破产风险较低,PB在1-1.5倍区间有较强支撑,同时具有修复预期。第二阶段:航企可选消费属性增强,同时管理改善,抗风险能力提升,利润稳定性增强,PE估值也有了参考价值,给予PE 20-25x。第三阶段:未来航空业竞争格局改善,行业逐渐走向成熟,盈利能力向美国航空股看齐,此时给予PB 3x。

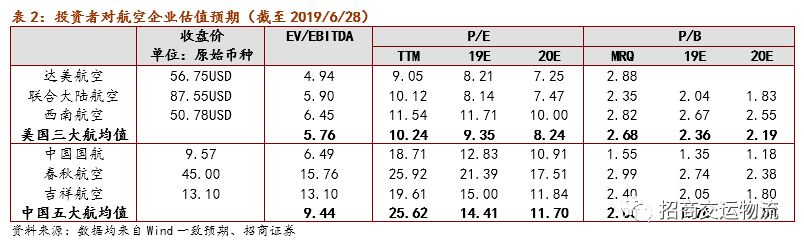

当前我国航空业估值处于历史中枢偏低位置。据Wind一致预期,截至2019/6/28,2019/2020年,国内五家航空公司平均PB为1.76/1.54,PE为14.41/11.70,美国航空公司平均PB为2.36/2.19,PE为9.35/8.24。对比国际同业公司和历史估值表现,考虑到国内航空业的成长性和集中度提升带来的提价预期,当前我国航空估值处于历史中枢偏低位置。

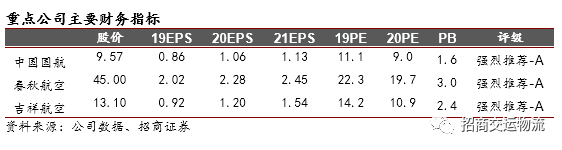

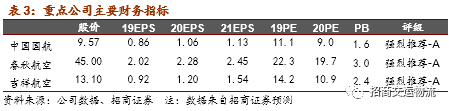

投资建议:随着暑运旺季来临,民航供给侧改革持续推行,波音737MAX-8再现系统漏洞,复飞再度延期。整体行业供需改善,竞争格局向好。同时三、四季度油汇风险下行,航空将超跌反弹。重点推荐中国国航(00753)(龙头公司享受国内线溢价),春秋航空(低成本航空,成长性与防守性兼备)、吉祥航空。

风险提示:油价汇率大幅波动。

一 企业估值常见的基本方法

一般来说,企业常见的估值方法可以分为相对估值法和绝对估值法。相对估值法是使用市盈率、市净率、市售率、市现率等价格指标与其它多只股票(对比系)进行对比的方法。通常的对比做法主要有三类:一是和该公司历史数据进行对比;二是和国内同行业企业的数据进行对比,确定它的位置;三是和国际上的同行业重点企业数据进行对比。绝对估值法一般是使用现金流贴现模型,对企业未来的现金流进行预测并通过折现的方法来计算。

通常而言,不同的企业类型,不同的成长阶段适用于不同的估值方法。要想对一个行业或者一家企业进行估值,我们首先需要明确这个行业/企业的特征以及其所处的成长阶段,然后判断适合哪种估值方法。

二 如何对航空企业进行估值?

1、估值方法的选择——从航空基本特征谈起

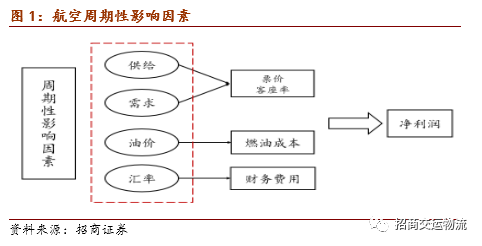

概括来说,航空业基本特征主要包括强周期、高beta、重资产,比较适合用PB和EV/EBITDA来估值。

航空业历来属于强周期性行业,是供需、油价、汇率三重周期叠加的结果。供需增速的相对变化,产生航空收益水平的波动;油价和汇率对航空业费用,对经营策略产生影响,对航空公司业绩造成扰动,最终产生航空业利润的周期性。

1)需求端:航空需求与宏观形势相关性较高。航空兼顾2B和2C需求,2B端商务旅客需求与宏观经济形势相关性较高。2C端需求更偏向可选消费品,伴随我国居民生活水平提升持续走高,但可选消费仍然无法脱离宏观经济。近年来,民航因私出行占比提升,民航客运量也从明显的先周期属性逐步转向可选消费品的后周期属性。

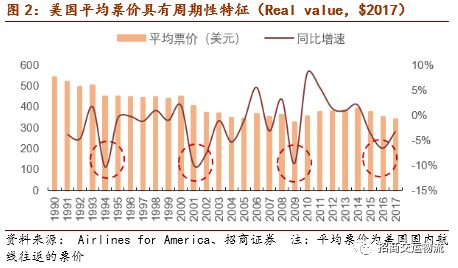

2)票价端:航空公司引进飞机从确定采购订单到飞机交付大约需要1-2年时间,订单采购速度较为平稳,类比传统周期行业,需求由外因上升时,运力增长存在时滞,行业会产生供不应求,造成票价和客座率上升;而当需求下滑时,运力缩减同样不会即时完成,造成票价和客座率下滑。观察美国近三十年平均票价,虽然由于竞争激烈整体呈下滑趋势,但仍然具有明显周期性。对于我国来说,我国国内航线航空票价受到管制,票价浮动只能在票价上限以下调整,部分抑制了我国航空票价的周期属性,航空供需周期更多的表现在客座率层面。不过目前票价市场化正在稳步前进,民航局计划在2020年建立主要由市场决定的机制基本完善,科学、规范、透明的国内航线客运票价监管制度基本建立,届时我国民航收益层面的周期性会更为显著。

3)油汇端:航空公司还会受油价和汇率的扰动,航油成本约占航空公司营业成本30%,人民币汇率波动1%,会影响三大航净利润2.5亿至3亿,而油价和汇率自身同样具有明显周期性。航空煤油作为石油的产成品,采购价格直接与国际油价相关,受到石油供需、全球经济和地缘政治等因素综合影响进行周期性波动;人民币汇率在2007年7月不再盯住单一美元,建立以市场供求为基础的,参考一篮子货币进行调节,有管理的浮动汇率制,央行始终在追求人民币汇率双向波动的目标。

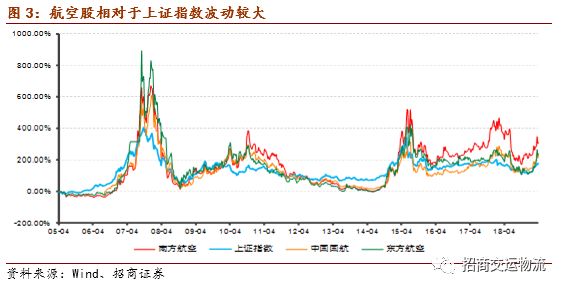

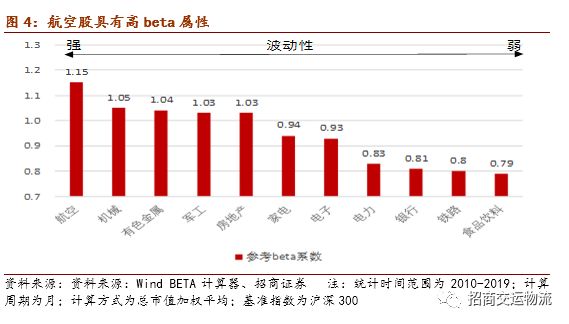

航空业股票长期以来具有高beta属性。具体表现为股价波动率较大,常常大幅跑赢或跑输上证指数(大盘)。据下图可以看出,自05年以来,三大航股价波动率普遍大于上证指数。根据Wind的行业beta计算器,我们对比了多个行业的beta系数,可以看出航空业beta较高为1.15;机械、有色、军工、房地产等周期性较强的行业波动性也较强,beta值普遍大于1;电力、银行、食品饮料等行业波动性较低,beta值大致位于0.8左右。

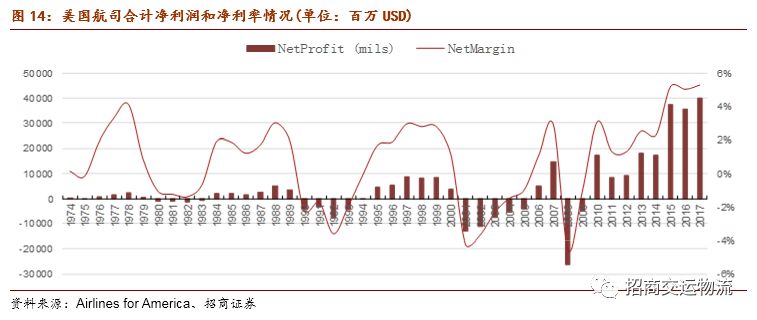

航空企业具有重资产属性。航空企业为了提供航空运输服务需要购置大量飞机,同时支付大量航空燃油费用和飞行员/机组人员培训费用,对资本要求较高。从历史数据来看,三大航的非流动资产占比较高,处于85%-95%区间内,而资产负债率水平也较高,长期处于75%以上,近年来稍有下降,也处于65%以上。另外,航空业的折旧摊销数额也较高,三大航平均折旧摊销额近年来约140亿元,是净利润的3-4倍。

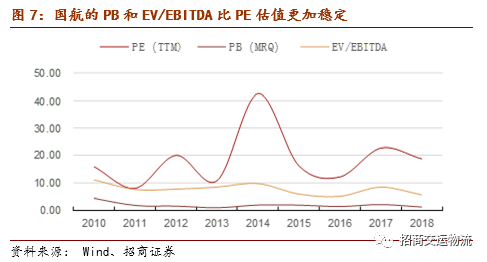

总体来看,由于三大航具有强烈的周期属性和重资产特性,另外折旧&摊销费用较高,利润波动较大,较难反应公司真实的运营水平,PE指标失真。但是公司的账面净资产价值较为稳定,适合用PB进行估值;同时EBITDA指标能够去除税项、利息、折旧摊销的影响,剔除公司巨大资本投入对利润的拖累,因此用EV/EBITDA来进行估值也更为准确。

以中国国航为例,近8年来,公司的PB和EV/EBITDA指标比PE更加稳定。

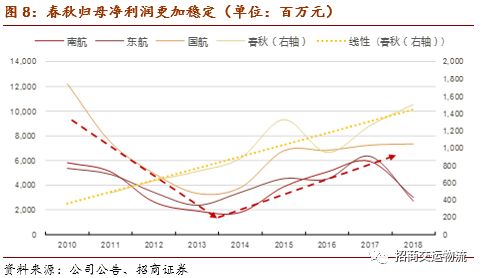

当然,并不是所有的航空公司都适合这种估值方法。春秋航空以近乎极限的成本管控和优秀的收益管理策略使自己尽可能免于周期性波动,它的利润更为平滑稳定。这种特性的航空公司更符合典型的消费股的属性,同时考虑到低成本航空市场正快速增长,成长性较强,春秋航空更适合用PE和PEG进行估值。

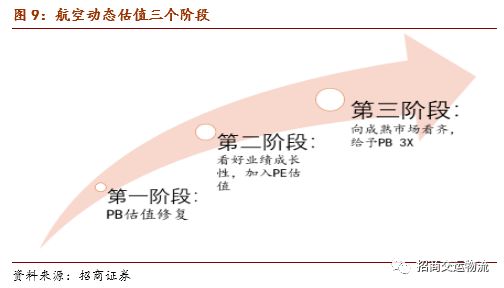

2、估值动态分析

由于单一的估值都具有其内在的缺陷,同时难以反应市场对股价的综合预期,因此我们对航空企业所处的发展阶段进行了划分,根据其不同的阶段来进行估值的动态分析。

总体来看,我们划分为三个阶段:

第一阶段航企遭遇油汇双杀/需求疲软,位于周期低谷,但不存在破产风险,此时安全边际较高,未来PB会逐渐修复(1-1.5);

第二阶段2014年以来,航企管理改善,应对风险能力提升,虽然周期性特征仍然存在,但盈利稳定性大大提高;同时由于航空因私出行占比大幅提升,可选消费属性增强, PE估值也有了一定的参考价值;

第三阶段未来航空业竞争格局改善,行业发展逐渐走向成熟,整体盈利能力向美国航空股看齐,此时给予PB 3x。

(1)第一阶段:跌入周期低谷

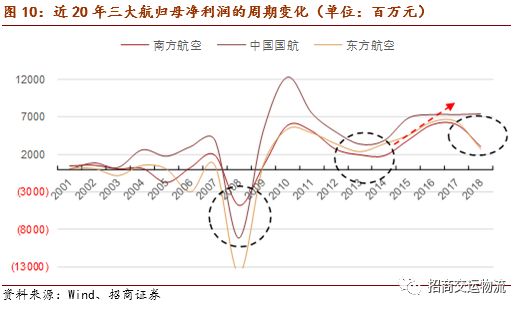

航空公司历史上经历多次周期低谷,几乎每5年遭遇一次打击。

2003年非典疫情:2002-2003年期间,全球爆发“非典型肺炎”,各国家政府都采取相关措施严控人员流动,因此民航旅客周转量大幅减少,三大航利润遭遇重创。

2008年金融危机:由于美国出现次贷危机,2008年金融危机在全球蔓延,宏观经济跌入谷底,商务活动基本陷入停滞,全球各行业(包括航空)业绩普遍大幅下跌。

2013年竞争格局恶化+油价冲高:2013年中国民航局放松政府管制,重新放开新设航司申请,民航运力快速扩张,竞争格局恶化;同时,在2012-2014年期间,世界发达国家经济逐渐复苏,燃油需求大幅上升,布油持续高位运行(达到100-120美元/桶),三大国有航空利润下滑。

2018年遭遇油汇双杀:由于国内外政治经济局势变化,2018年遭遇油汇双杀,全年布油增长32%,国内综采成本增长29%,南航、东航业绩大幅下降,国航几乎零增长。

各航司在周期低谷期股价普遍跳水,市场悲观情绪达到顶点,这个时候适合用PB来进行公司估值,因为它相当于公司清算价值的标杆。当三大航PB均值趋近于1时,意味着每股股价已经迫近每股净资产,公司市值已基本接近清算价值。考虑到国有航司破产风险较小,短期业绩低谷不会使股价长期跌破净资产,并且通过回顾历史数据,我们也发现PB在1-1.5x的区间内有较强支撑。一旦突发事件得到妥善解决(外围风险开始出清),经济开始复苏,各航司将迎来估值修复,PB会逐渐从1修复至1.5-2倍。

(2)第二阶段:可选消费属性增强

虽然历史上航空业呈现明显的周期性特征,但是近年来需求端的可选消费属性逐渐增强。正如上文所说,航空兼顾2B和2C需求,2B端商务旅客需求与宏观经济形势相关性较高,2C端需求更偏向可选消费品。伴随我国居民生活水平提升持续走高,民航因私出行占比提升,民航客运量也从明显的先周期属性逐步转向可选消费品的后周期属性。

同时随着航司管理改善,应对风险能力增强,三大航业绩稳定性提升,PE(TTM)不再呈现过山车式的大起大伏,而逐渐向可选消费品的20-30x区间靠拢。因此在周期的上升阶段可以参考可选消费品,给予估值区间20-25x PE。

(3)第三阶段:未来竞争格局改善

随着社会的进步与经济的发展,航空业的未来走势并不是简单的循环往复而是螺旋式的上升,短期的业绩波动不会打破长期基本面向好的逻辑。

回顾美国航空业的历史发展,我们可以发现,2009年以来盈利能力的提升主要在于供给端受限,行业集中度提升,龙头公司竞争格局良好。

1974-1978:美国航空运输实行严格管制,航司的进入及退出、新增航线&时刻、票价等方面都受美国航空运输委员会管控。

1978-2008:1978年美国政府发布《民航放松管制法》,逐渐放开市场准入、航线审批、票价管控,由于航空运输同质化严重,一旦放开行业进入壁垒,美国航空业就呈现类似于完全市场竞争的状态。这一阶段航司数量大幅增长,行业集中度下降,价格战愈演愈烈,航空业整体净亏损年份占一半以上。1985年之后,美国航空业迎来大范围整合。

2009-至今:2009以来,美国航空业基本形成寡头垄断格局,2018年行业集中度CR5提升至79%,竞争格局向好,供需大环境改善,并且规模效应逐步显现,航司成本控制能力提升,最终盈利能力提升。

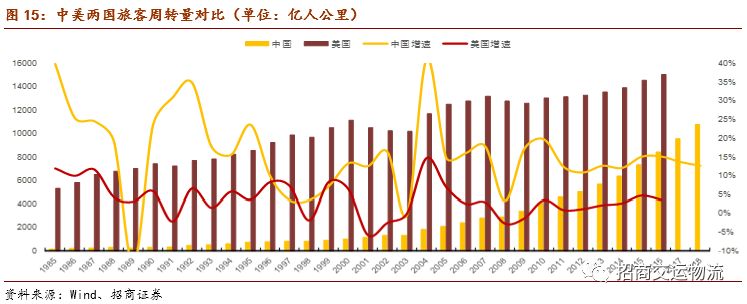

对比来看,我国航空业正处于成长期。2018年我国人均乘机次数仅为0.44次,远低于美国(超2次)。当前我国航空旅客周转量绝对值大约为10711亿人公里,基本相当于美国2004年的水平,但同比增速较快,近几年保持12%左右的增长,据空客预测,预计未来我国民航客运量仍能保持7%以上的增长。

与美国相似,目前我国航空业也处于寡头垄断格局。由于我国民航业受政府管制较严,行业进入壁垒较高,2017年行业集中度CR4达77%,寡头垄断格局与美国相似。2017年以来,民航业供给侧改革(严控航司数量和机队&航线规模)和票价市场化改革持续推行,整体行业竞争格局持续向好。航线资源会向头部集中,并且票价放开以后,优质时刻的变现能力将大幅提升,三大航的相对优势进一步提升。2018年以来,国家层面防范金融风险,前期高速扩张的航空集团或者小的民营未上市航企,遇到资金链的极大压力,在近2两年呈现出全面收缩的局面,航空业供给侧改革一步到位,中国民航业竞争格局进一步集中在三大航和两小航企里。

因此,长期来看,我国航空业未来竞争格局向好,龙头公司盈利水平提升,三大航整体的PB估值有望向美国航空业看齐,达到2.5-3倍,三大航的EV/EBITDA有望达到6-8倍。

3. 上市航司估值分析

据Wind一致预期,2019/2020年,国内五家航空公司平均PB为1.76/1.54,PE为14.41/11.70,美国航空公司平均PB为2.36/2.19;PE为9.35/8.24。对比国际同业公司和历史估值表现,考虑到国内航空业的成长性和提价预期,当前我国航空估值处于历史中枢偏低位置。

目前估值较低主要有三个原因:1)19年二季度宏观经济触底;2)受OPEC 减产、美国页岩油增产速度放缓、委内瑞拉、利比里亚地缘风险发酵等因素影响,油价5月份短期冲高;3)A股经历年初以来3个月的上涨后有调整需求。

油汇环境改善,量价上行支撑航空超跌反弹。上周末(2019/6/28)美元兑人民币现价为6.87,汇率已经企稳;布伦特原油收于66.55美元/桶,油价从年内高点下挫近15%,大概率还要继续下挫。 6月下旬到7月上旬整体客座率水平同比仍保持明显的领先趋势。7月中旬起客座率水平基本与去年同期保持持平趋势。6月底客流增速仍保持同比较快增长,但票价增幅出现收窄,反映预售票价水平同比增幅有限。中期来看,航空竞争格局趋好,中期需求有翻倍空间,下半年将超跌反弹。

投资建议:随着暑运旺季来临,民航供给侧改革持续推行,波音(BA.US)737MAX-8机型再现系统漏洞,复飞再度延期,下半年运力继续紧缩,整体行业供需改善,竞争格局向好。同时三、四季度油汇整体风险下行,我们重点推荐中国国航(龙头公司享受国内线溢价),春秋航空(低成本航空,成长性与防守性兼备)。

三 风险提示

油价大幅波动:油价大幅上涨,侵蚀航空公司业绩。