本文来自“对冲研投”,作者为中金分析师王慧、彭一夫,本文观点不代表智通财经观点。

核心观点

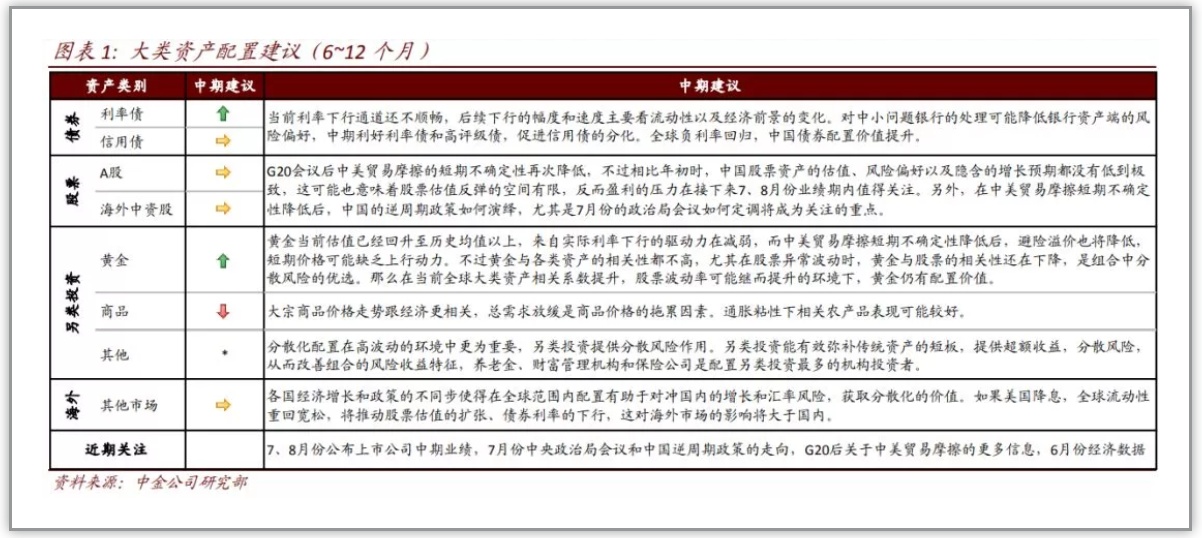

大类资产配置建议

6月份全球流动性宽松预期推升风险和避险资产价格,国内股债商品也均录得正回报。过去一个月在全球流动性放松预期下,海外股、债、商品同涨,黄金表现最为突出。

全球大类资产相关性指数开始抬升

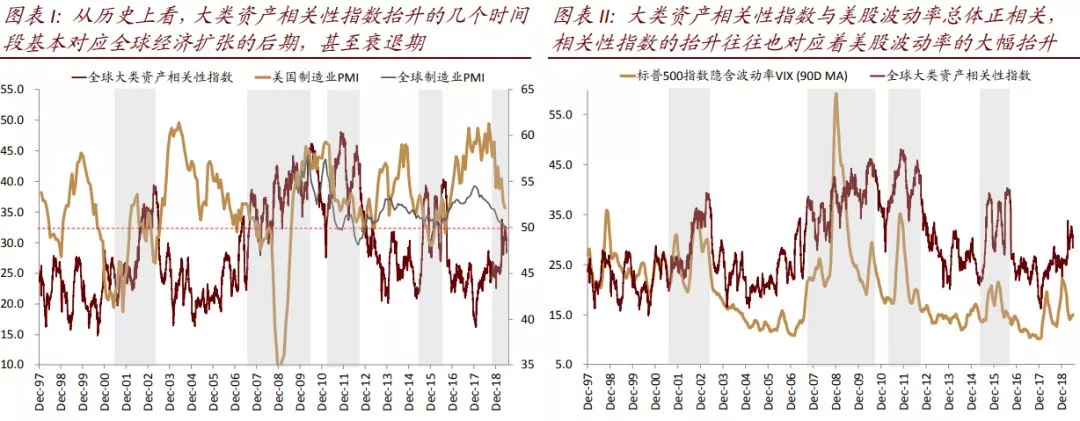

从历史上看,大类资产相关性指数抬升的几个时间段,例如2001-2002年、2008-2009年、2011-2012年、2015-2016年期间,基本对应全球经济扩张的后期,甚至衰退期(图表I)。在经济扩张的后期,资产价格的趋势性特征减弱,短周期的轮动增加,大类资产在逐险-避险模式下轮动,从而带来了相关性的提升。

资料来源:Bloomberg,万得资讯,中金公司研究部

轮动的触发因素往往是经济基本面和政策宽松预期的交替

全球经济衰退风险增加引发避险模式,政策宽松预期提升又带来逐险模式。如果政策低于预期则再次轮动到避险模式;如果政策符合或者超过预期,则大类资产运行的逻辑将回到经济基本面:

1、经济企稳则资产走向分化,大类资产相关性指数也将回落,例如2016年年中,全球负利率债券规模升至历史高位;

2、经济衰退则进入避险模式,相关性指数将继续上升,直至经济企稳,例如2008-2009年全球经济衰退。

这种情况下股票波动率容易出现急剧抬升。

全球大类资产相关性提升,反映了资产价格从分化走向共振,这种情况下容易出现股票资产波动率的急剧抬升。从历史上看,大类资产相关性指数与美股波动率总体正相关,上述这几个相关性指数抬升的时间区间基本也都对应着美股波动率的大幅抬升(图表II)。

年初以来全球大类资产相关性指数持续上行,6月份最高达到历史70%分位数的高位,这也是去年以来大类资产在“逐险-避险”模式上几次切换的结果。

下半年可能仍将处于这种短周期的轮动模式之中,相关性指数高位运行,股票资产波动率有上行风险。

国内资产价格除了受到全球资产运行模式的影响,还主要受国内逆周期政策和经济环境的影响,维持“时变之应”的建议不变。

来自流动性的正驱动和增长预期的修正将左右资产价格的走势,建议保持组合的流动性和灵活性,以应对价格驱动因子的切换,即“时变之应”。

资料来源:Bloomberg,万得资讯,中金公司研究部

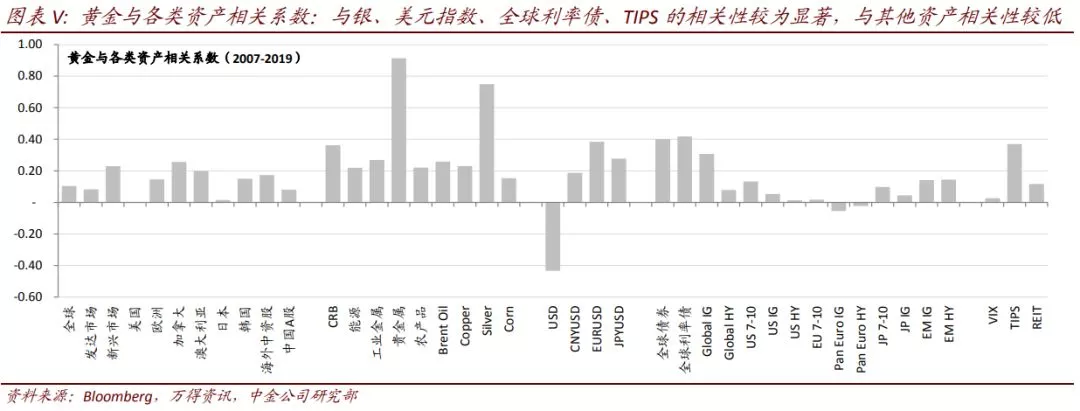

金价短期缺乏上行动力,不过多重属性使其仍具分散风险的价值。

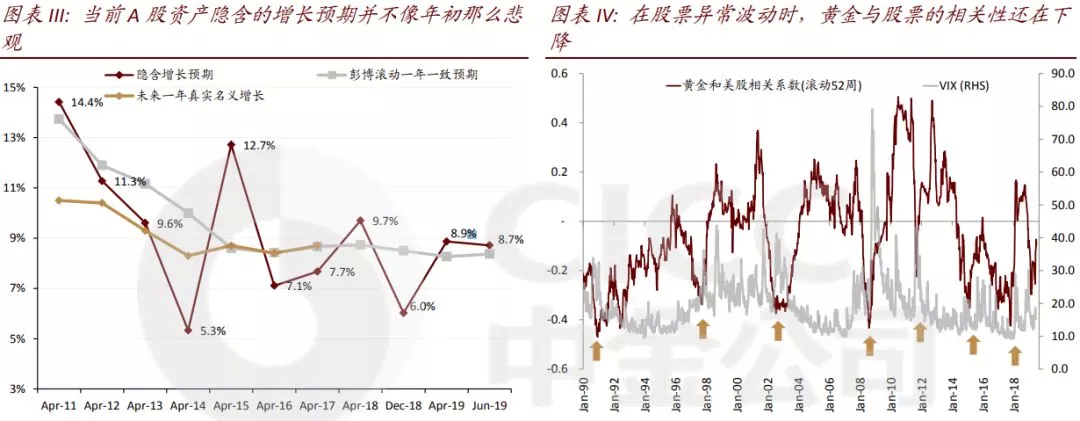

这三个月黄金价格上涨了9.5%,以人民币计价的沪金上涨了11.5%。黄金当前估值已经回升至历史均值以上,来自实际利率下行的驱动力在减弱,而中美贸易摩擦短期不确定性降低后,避险溢价也将降低,短期价格可能缺乏上行动力。

不过黄金与各类资产的相关性都不高(图表V),那么在当前全球大类资产相关系数提升,股票波动率可能继而提升的环境下,黄金仍有配置价值。