近日,伴随申通快递于7月2日发布的“关于公司控股股东持股结构变更的进展公告”,阿里巴巴(BABA.US)投资46.65亿元入股申通快递的交易,正式达成了。如再结合此前2010年投资百世快递并收购汇通,2015年入股圆通,以及2018年联合菜鸟向中通快递(ZTO.US)投资13.8亿美元获得10%的股份,如今成为申通大股东的阿里巴巴,已经将行业巨头“四通一达”中的“四通”,成功招致麾下。

在电商、快递等行业经过多年高速发展的当下,阿里还能在快递行业有如此大手笔的布局,很大原因在于该领域仍有不小的成长潜力。

行业潜力依旧

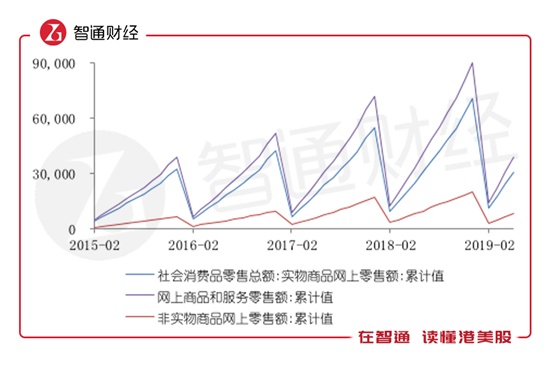

网上商品零售额增速依旧不低,快递数据在超预期。智通财经APP了解到,2019年5月社会消费品零售总额32956亿元,同比名义增长8.6%,1-5月份社会消费品零售总额161332亿元,同比增长8.1%;全国网上零售额38641亿元,同比增长17.8%,其中实物商品网上零售额30415亿元,增长21.7%,占社会消费品零售总额的比重高达18.9%。

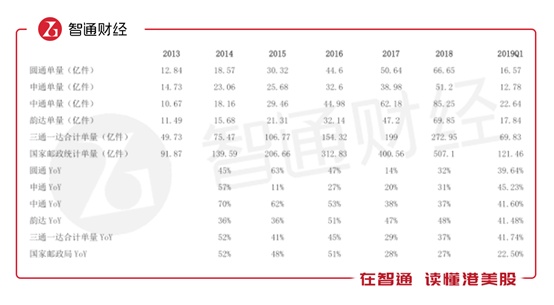

从官方数据披露可知,5月份,全国快递服务企业业务量完成52.3亿件,同比增长25.2%;业务收入完成618.1亿元,同比增长24.2%。1-5月份,全国快递服务企业业务量累计完成223亿件,同比增长24.9%;业务收入累计完成2753.6亿元,同比增长23.1%;而根据上市公司公告,韵达、圆通、申通、顺丰5月快递量,分别同增43.00%、28.20%、47.53%、10.19%,1-5月合计市占率同比提3.3个百分点至47.2%,超出了市场的预期。

6月电商活动的爆量,更是给快递行业带来继续高增长动力。智通财经APP了解到,6月1日-18日,京东平台累计下单金额达2015亿元,接近去年天猫双11的2135亿元成交额,天猫整体交易额突破1700亿元,拼多多订单数突破11亿单,苏宁订单量同比增长133%,预计整个零售电商行业的618成交总额或达到4000亿元。

而快递方面,“618”年中旺季全行业共揽收快件31.9亿件,同比增长26.6%;最高日处理量超过2.43亿件,同比增长54.8%,比日常处理量高出27.9%,预计“618”活动期间,全行业揽收快件将超过36.3亿件,同比增长高达29.6%。电商业务的持续火爆,将为快递行业带来稳定增长动力,目前来看,6月行业件量增速有望达到35%,龙头企业件量增速有望超过50%,2019年全年行业业务量有望保持25%的增速,收入保持20%以上的增速。

由此看来,目前快递行业仍处在较高的需求成长时期,与此同时,行业的稳定寡头格局也在逐步变得清晰。

寡头格局渐成

当下的快递行业,还处在温和的价格战当中。智通财经APP了解到,由于快递终端需求属于2C的消费品,产品同质和包邮模式已经使得市场竞争十分充分,尤其从2018年下半年开始,一线龙头中处于劣势的申通、圆通开始发力,竞争还有所加剧。

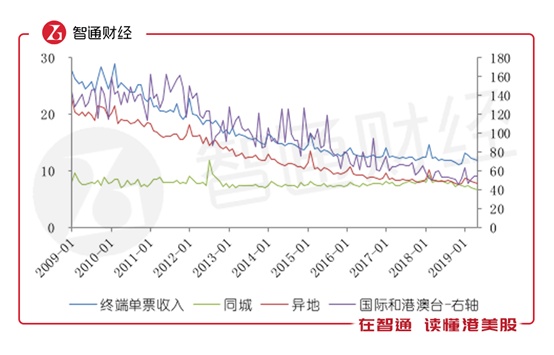

目前快递行业单票收入,还是有下降的可能。2019年除了1月份外的2-5月,快递行业剔除其他收入的单票收入均呈现下降态势,同比降幅分别为-17.79%、-4.96%、-7.34%和-5.95%,预计2019年快递行业终端的定价将继续在低价阶段磨底。其中韵达、圆通、申通、顺丰快递5月单价,分别较4月环比下降-1.2%、-2.9%、-8.2%、-1.5%。

不过值得注意的是,目前竞争格局正在改善,龙头集中度在快速提升。智通财经APP了解到,快递企业重点进行转运中心、配送、终端、快运等领域的投资建设,通过完善商业模式、优化产品供给、进行资源整合等方式加大竞争优势,强者恒强的局面有望逐步成型。目前部分二线快递公司正逐步退出市场,头部企业的增速高于行业平均增速,服务质量也领先同行,市场份额继续向头部企业集中,竞争格局更加有利于头部企业。

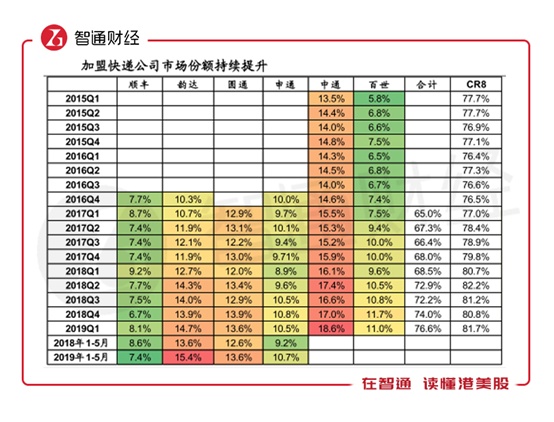

数据显示,顺丰、圆通、申通、韵达、中通、百世快递这六家企业无一例外地提高了市场份额,市场占有率分别达到8.08%、13.64%、10.52%、14.69%、18.64%、11.03%,分别提高了0.46、0.50、0.44、0.91、1.88、0.25个百分点,其中排名前两位的中通、韵达的行业地位进一步巩固,与后者的差距越拉越大。

并且从各大企业的一季报来看,快递单件毛利正逐渐趋稳,后续利润有望跟随量的增长维持快速增长。长期来看,快递单件成本尚未触底价格承压,随着龙头企业产能优化的完成、资本开支的趋稳,下半年旺季还是有望迎来盈利修复的。

因此,目前美股市场上的行业市占率第一,且提升速度仍在龙头中突出的中通快递,就值得关注一波了。

中通优势突显

增速持续领先,领跑态势稳定。智通财经APP了解到,中通快递2019一季度营业收入为45.74亿元,同比增长29.0%;净利润为6.82亿元,同比增长22.3%,净利率为14.9%;调整后净利润为9.66亿元,同比增长27.6%。季度快递业务量方面,增速高于行业且市占率第一并持续提升,一季度快递业务量22.64亿件,同比增长41.6%,高于行业22.50%增速近19个百分点,市占率也从2018年底的16.8%进一步提升至目前的18.6%。

快递行业经过近10年的高速发展后,已经过了拼网点数量、人员数量这种人海战术的时期了,成熟阶段还得看技术和精细化管理下的成本优势,而中通在成本方面的优势持续加码。

基于运输大车化、转运中心自动化的不断升级,中通成本下降十分显著。智通财经APP了解到,2019一季度公司干线运输车辆上升到5700辆,其中自有车辆从2018年末的4500辆增加到4850辆。自有车辆的增加,提高了公司对运输网络的控制和统筹调配,运输大车化则助推运力提升和成本压缩,使得单票运输成本降低。而转运中心自动分拨流水线的持续增加,使得自动化程度不断提升,节省了人工成本。数据显示,公司单票运输成本去年同期的0.74元,在2019年一季度已降至0.70元;单票分拣成本从0.43元降至了0.39元。

目前综合实力构筑起的强大成本优势,将使得中通快递持续领先行业,尤其在当前竞争环境进入到寡头角逐的当下,温和价格战使得行业弯道超车机会已经消失,未来的中通快递只会强者恒强。