本文来自微信公众号“申万宏源纺织服装”。

本期投资提示

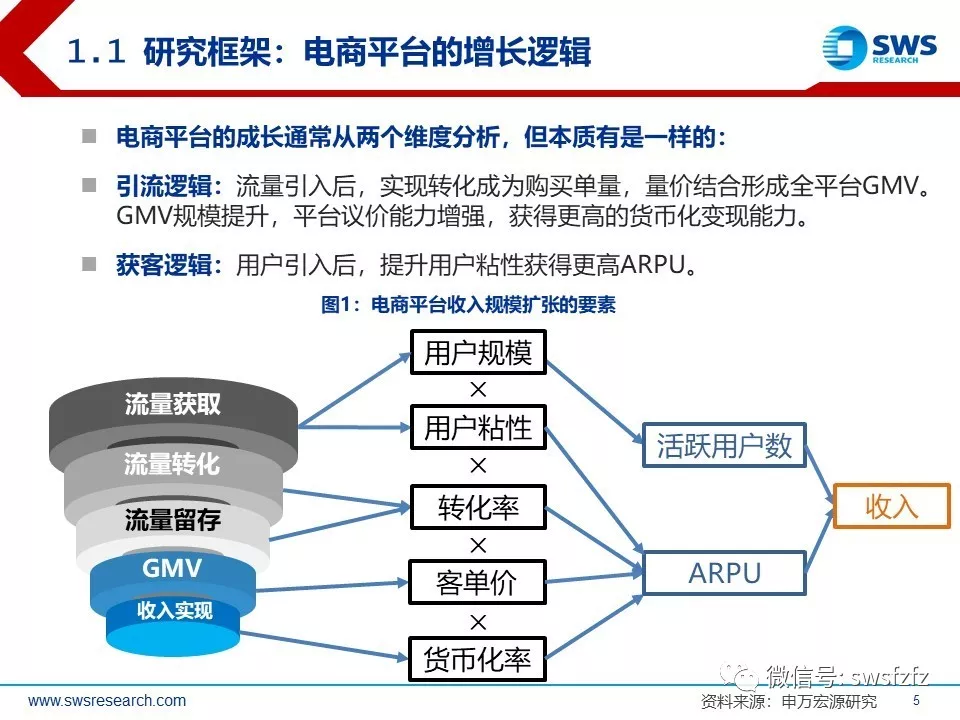

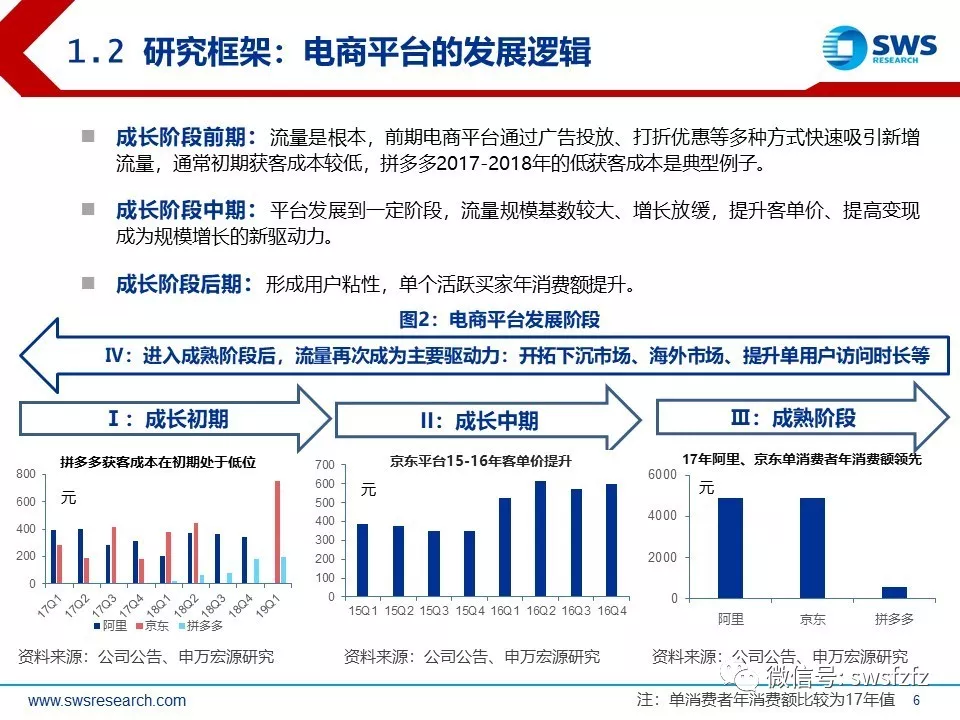

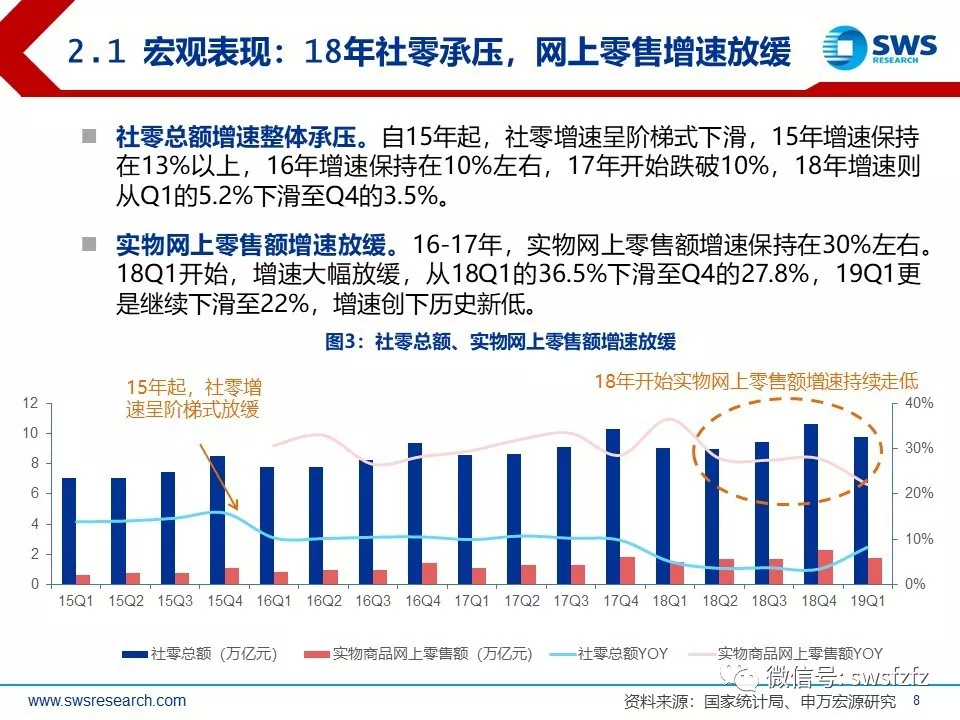

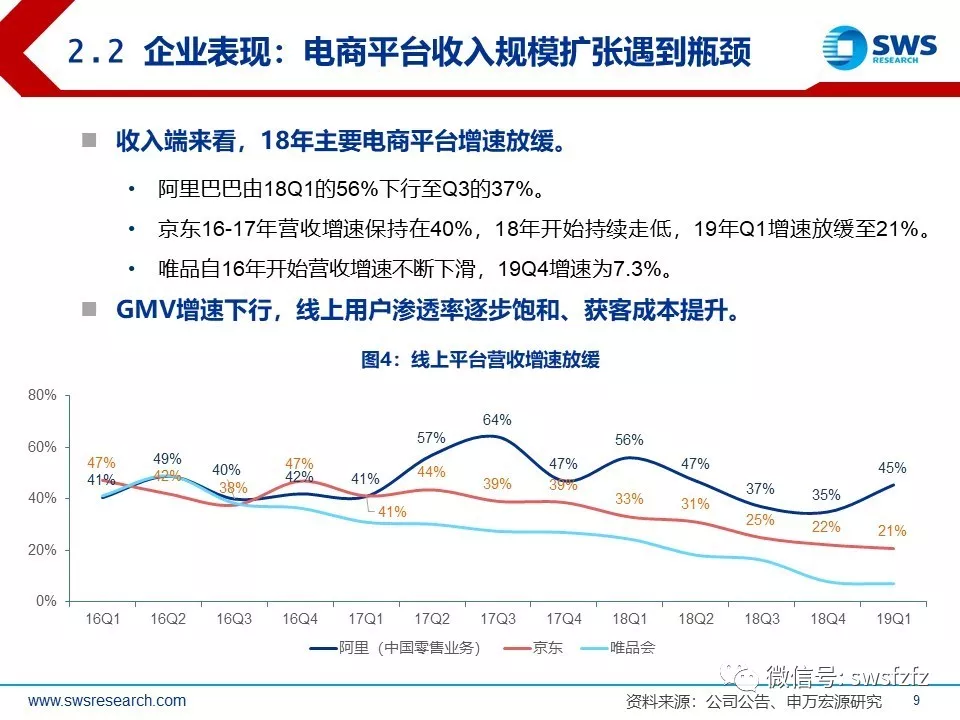

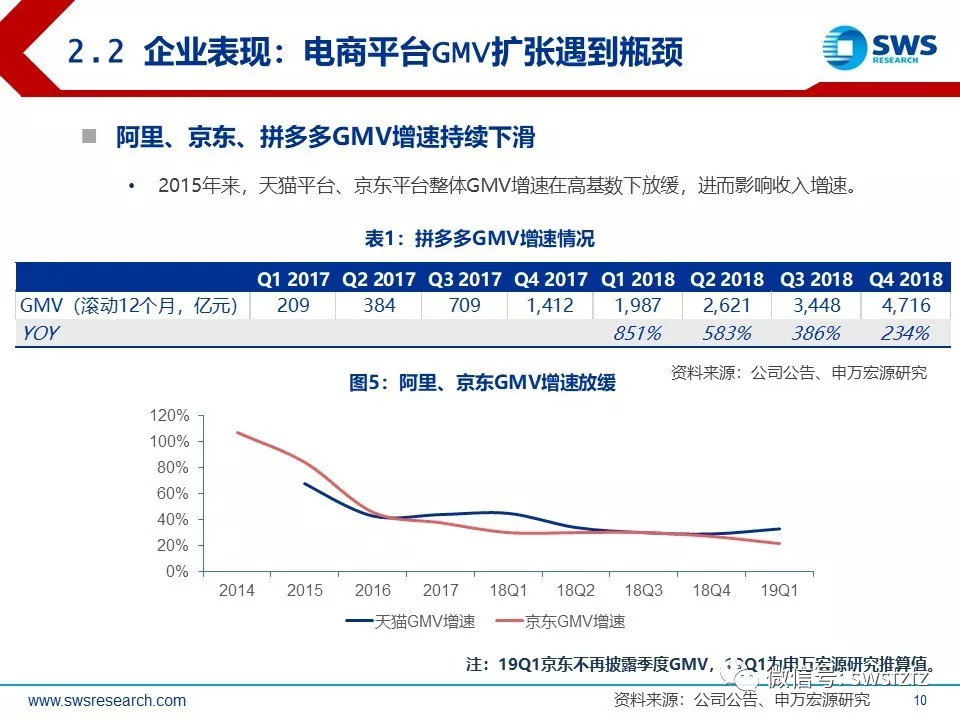

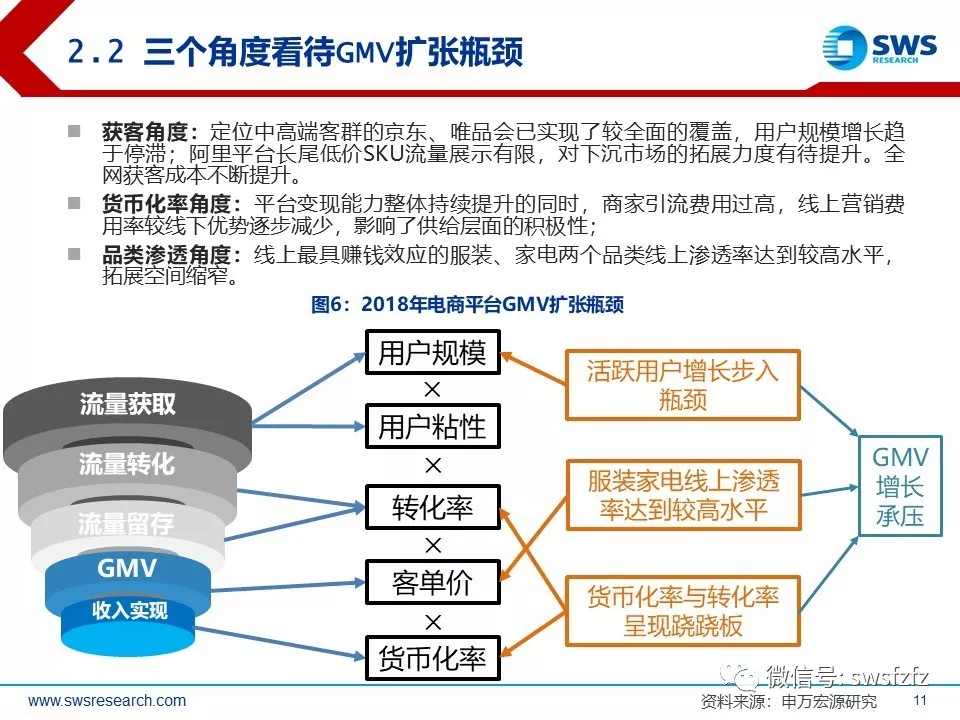

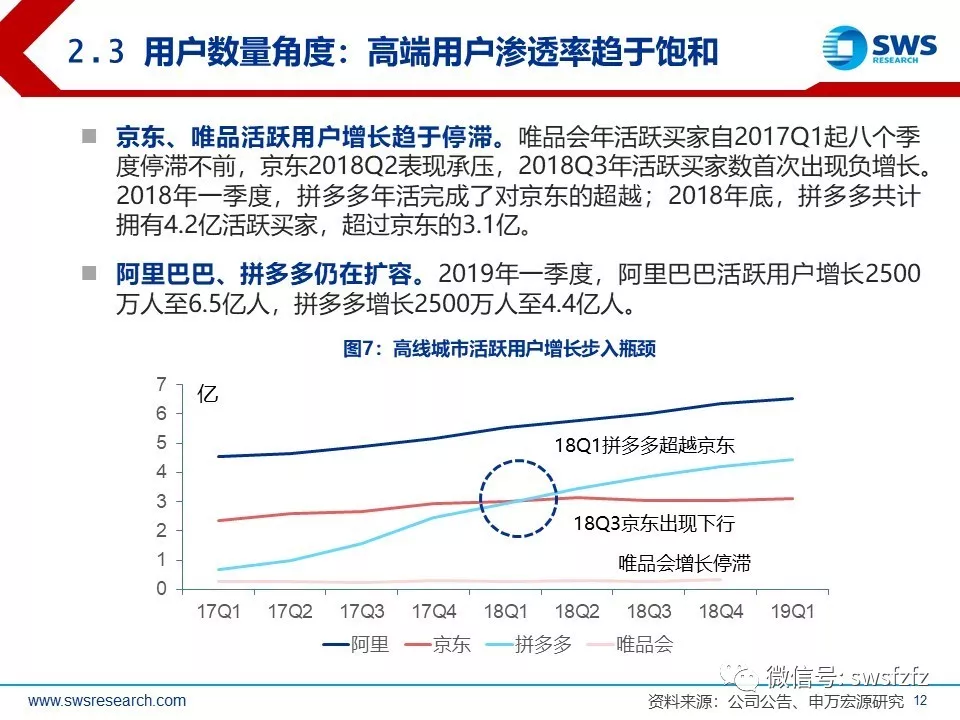

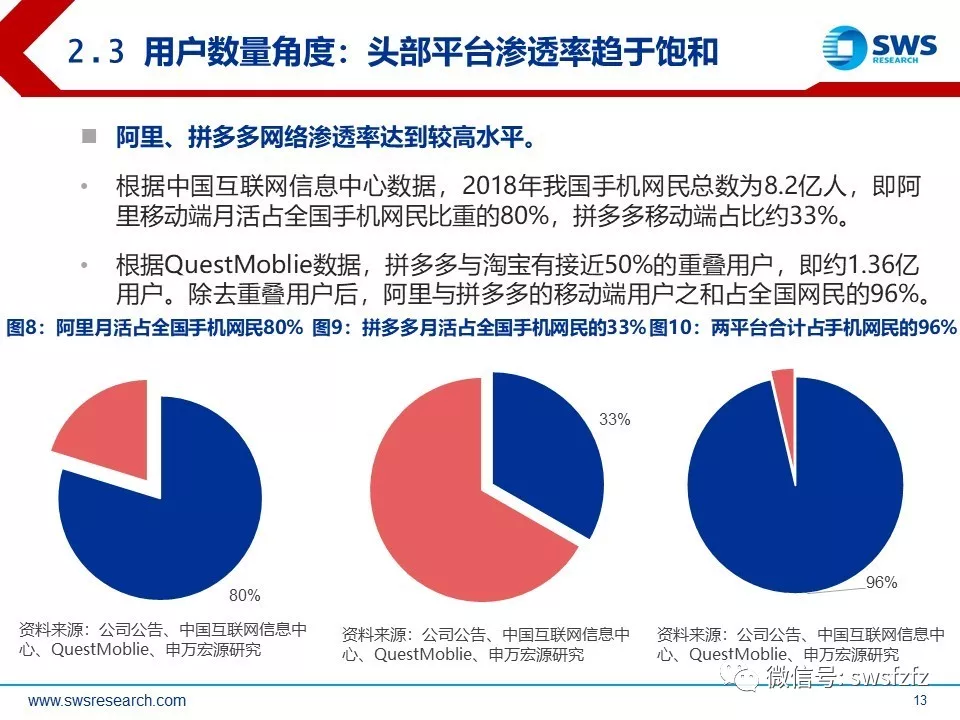

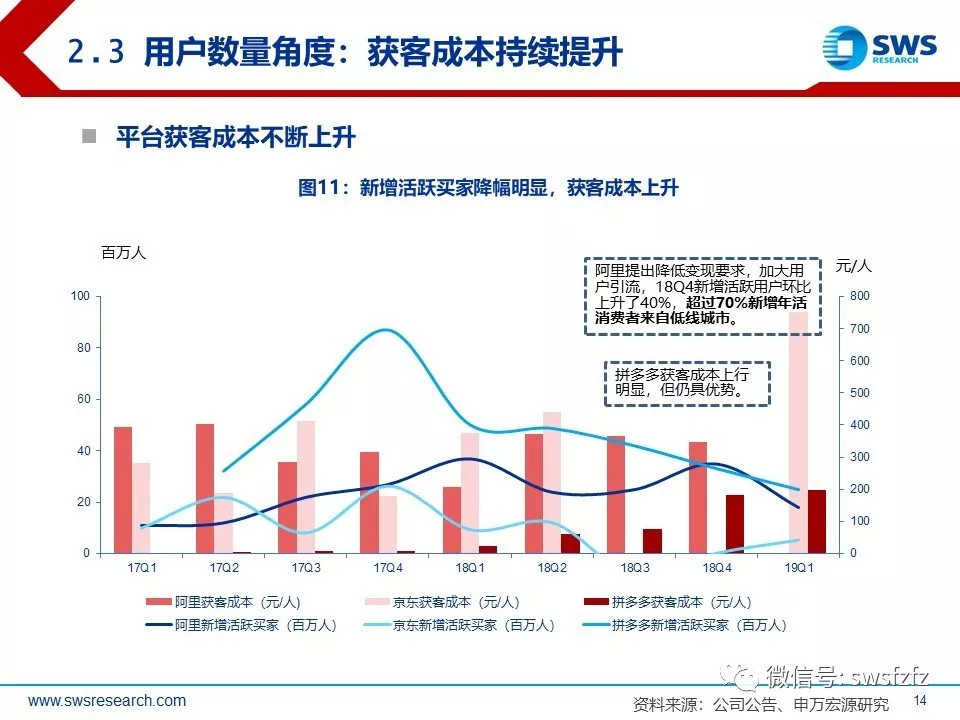

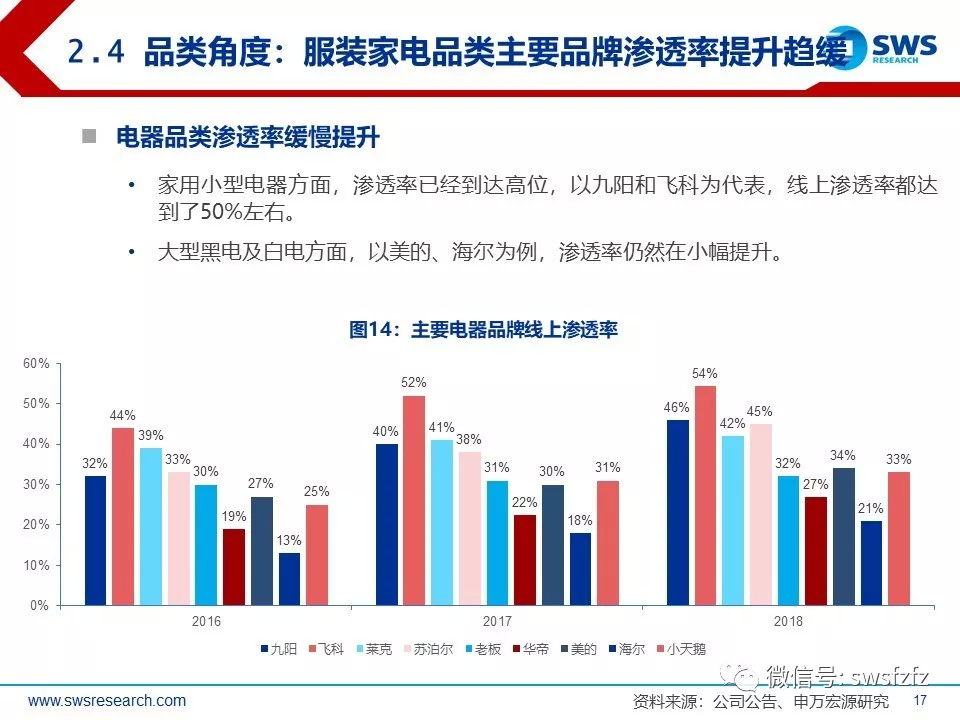

2018年是电商平台的瓶颈年,规模成长需要寻求新的突破:(1)获客角度来看,定位中高端客群的京东、唯品会已实现了较全面的覆盖,用户规模增长趋于停滞;阿里平台长尾低价SKU流量展示有限,全网获客成本不断提升。(2)货币化率角度来看,2017-2018年平台变现能力整体持续提升的同时,商家引流支出不断增长,线上营销费用率优势较线下逐步减少,影响了供给层面的积极性;(3)品类渗透角度来看,线上最具赚钱效应的服装、家电两个品类的龙头品牌线上渗透率达到较高水平,拓展空间缩窄。

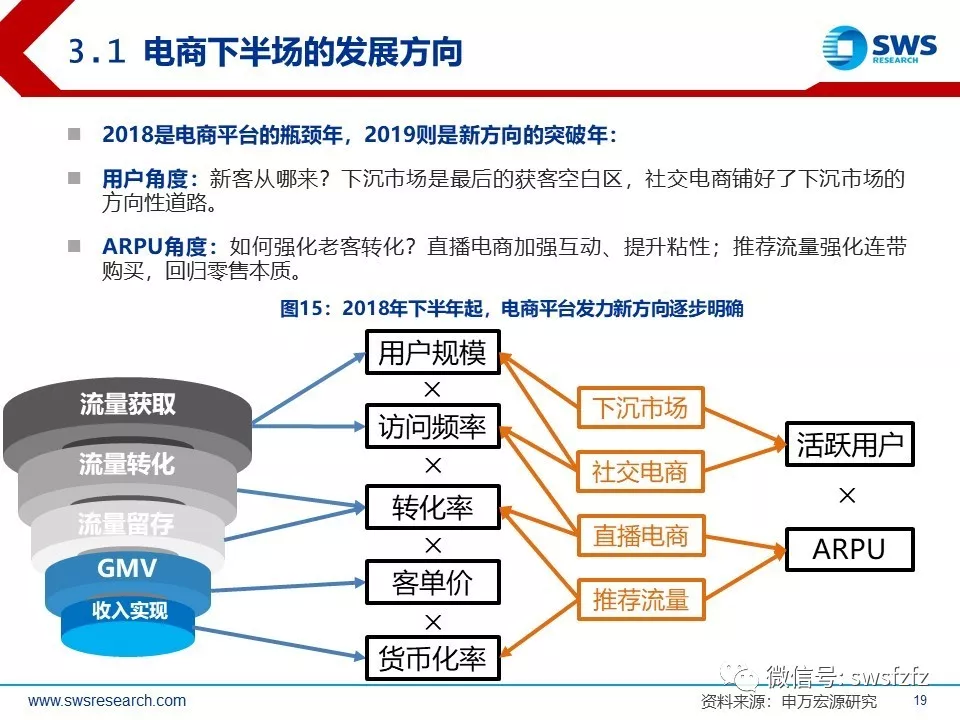

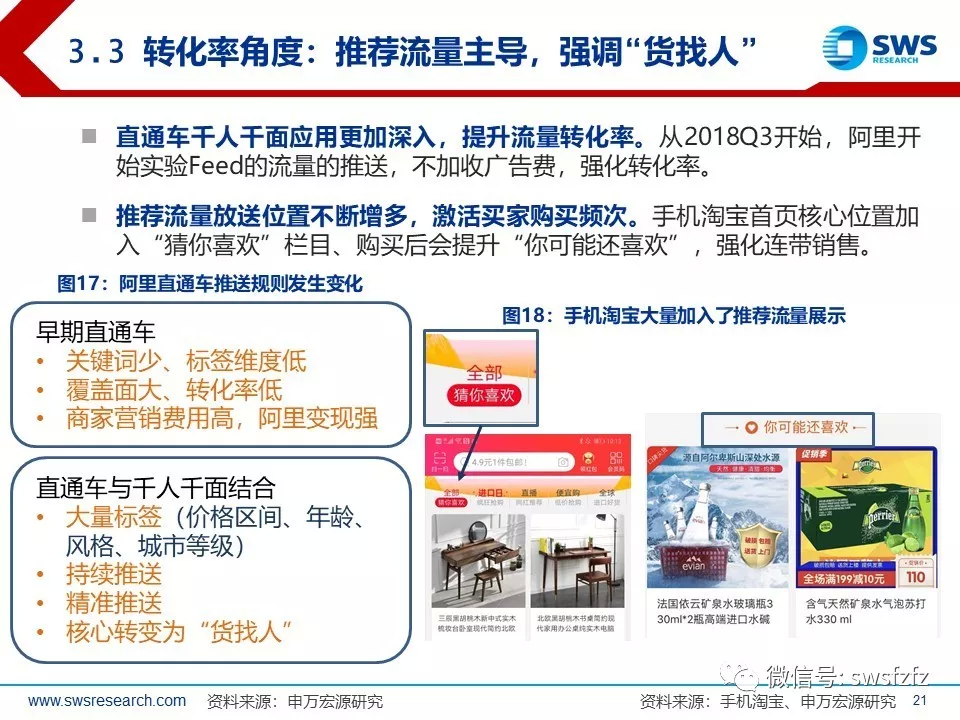

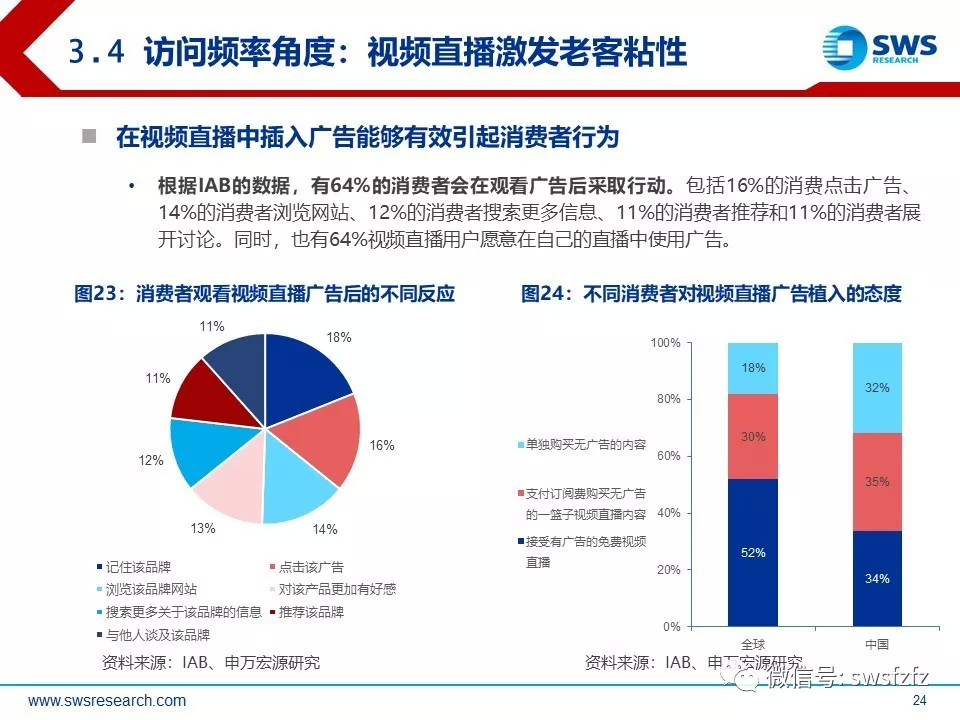

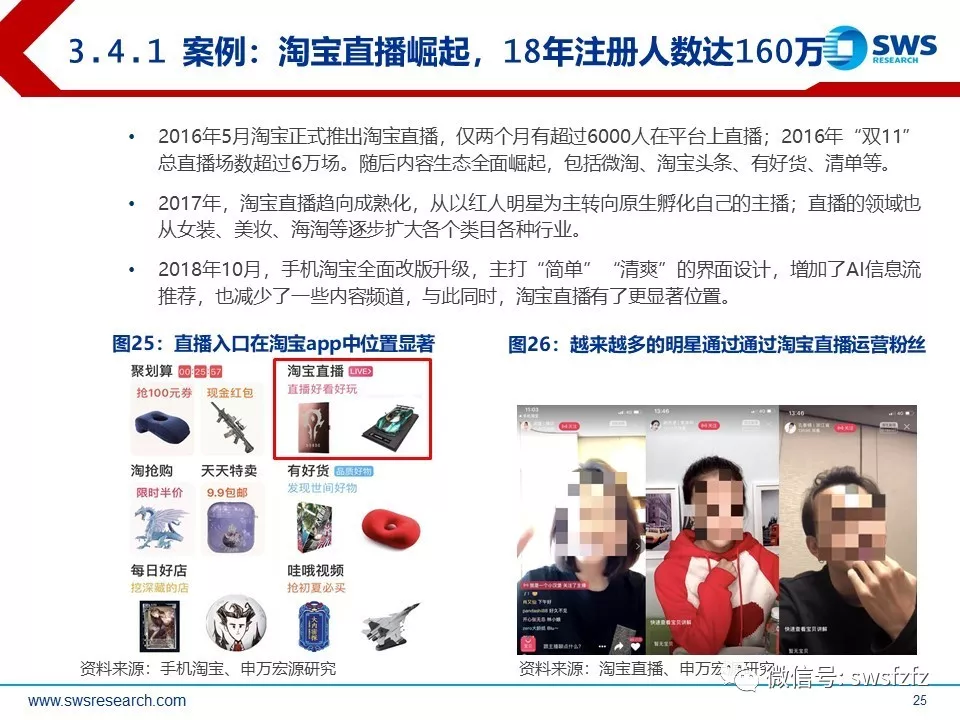

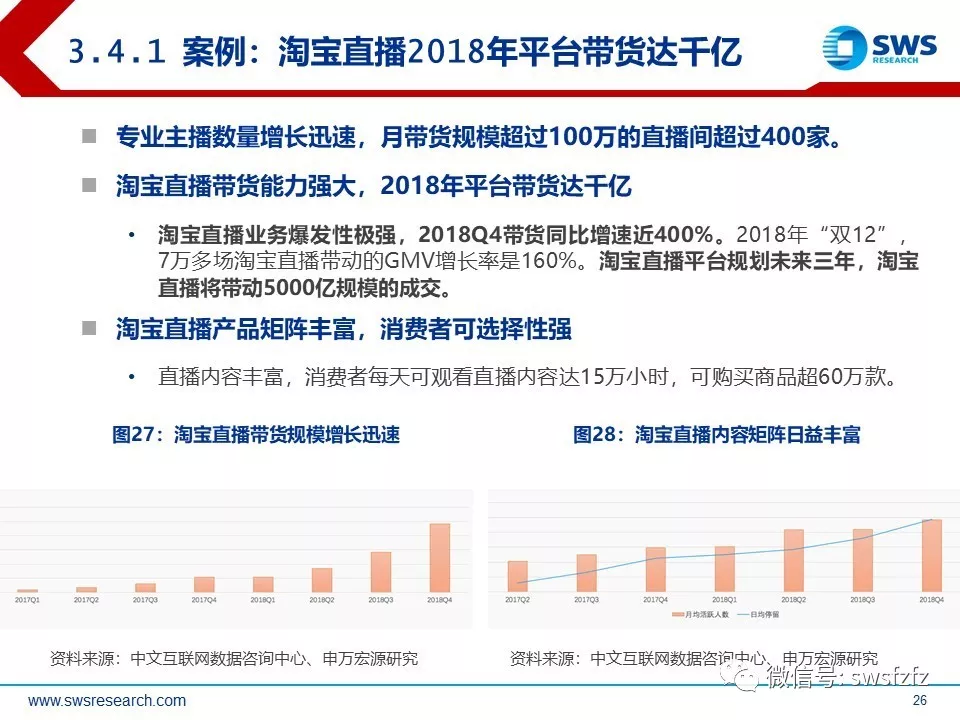

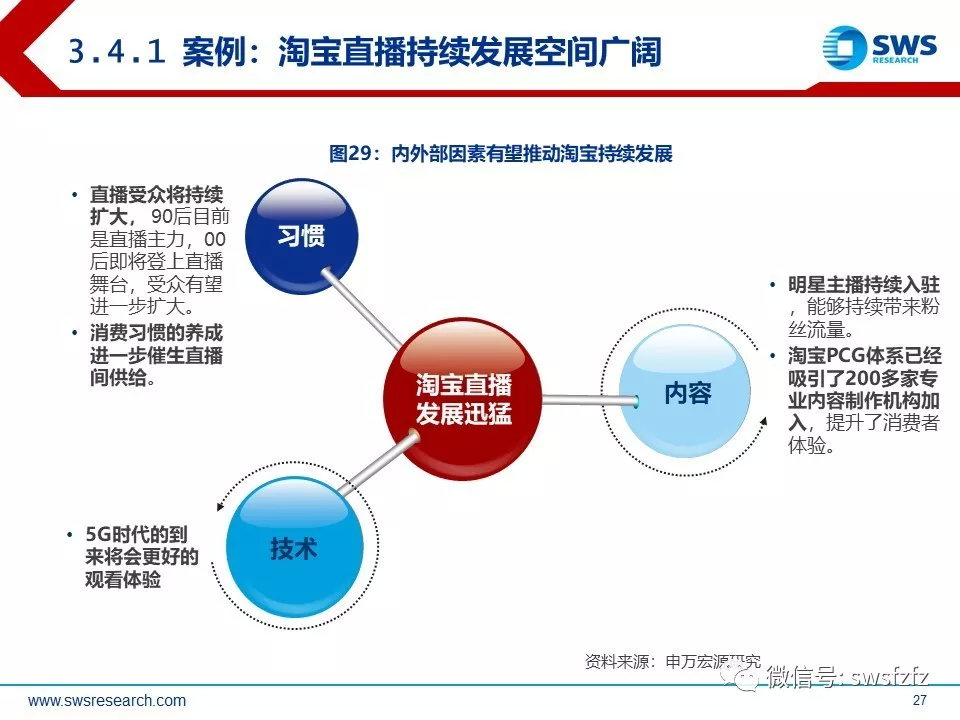

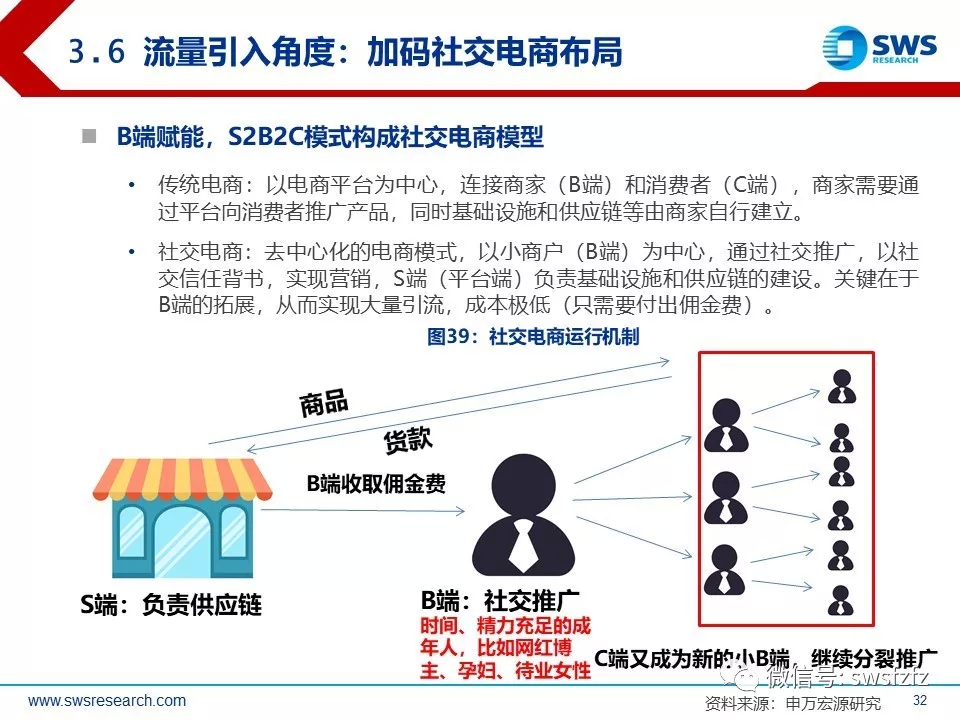

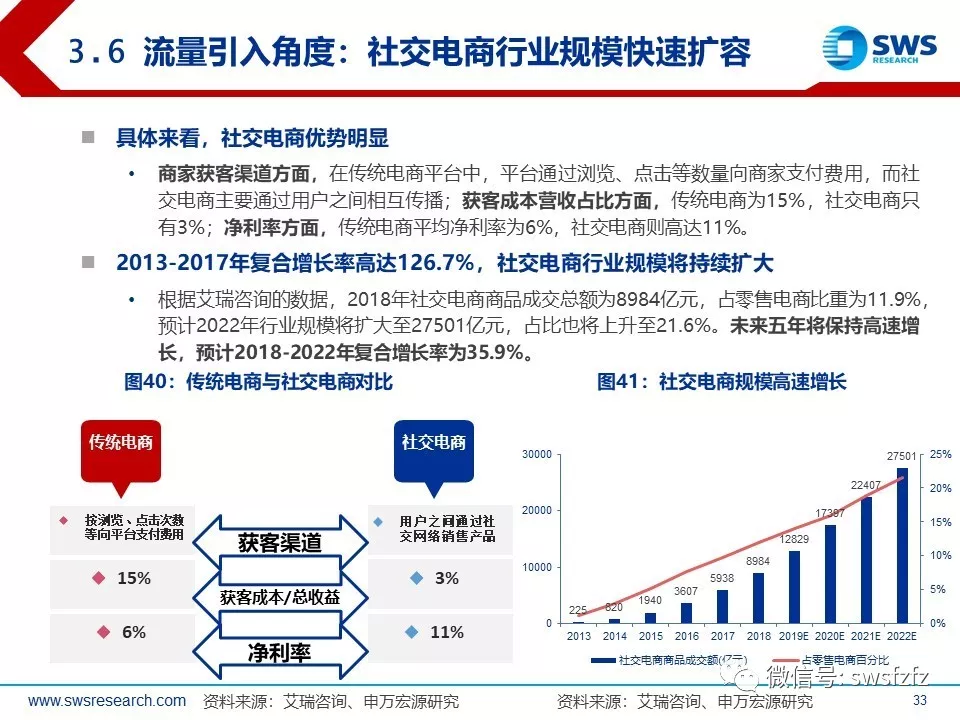

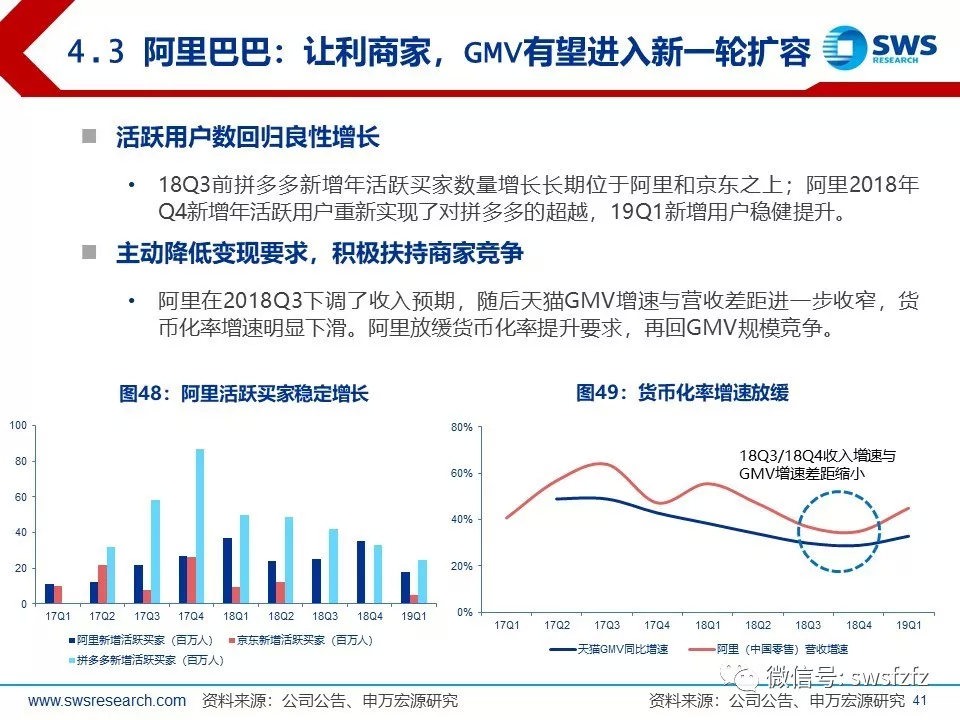

阿里为代表,线上平台回归零售本源,2019年有望在多个方面获得增量。(1)强化推送流量提升转化。2019年阿里提升推送流量重视程度,借助精细标签千人千面算法,通过首页展位、连带推送等方式提升流量转化率,流量规则由“人找货”向“货找人”转变。(2)把握下沉市场抓住客群增量。三线及以下的下沉市场成为客群增量的主要来源,2019年“618”阿里以聚划算为战略核心、京东推出“疯狂66销售”活动,电商节重头戏在吸纳下沉市场客群。2019财年阿里活跃买家数量较上年增加1.02亿,80%的年度活跃消费者增长来自下沉市场。(3)直播电商激发用户粘性。直播电商有效带动用户停留市场,淘宝直播2018年平台带货达千亿,规划未来三年带货规模达到5000亿元。(4)社交电商降低获客成本。社交电商模式不断创新,云集为代表的新兴平台简化完善了传统社交电商的诸多弊端,进一步挖掘了客群增量。

电商平台发展迎来下半场,平台GMV中高速增长有望持续,看好优势大众品牌崛起。19年4月份,天猫总裁蒋凡提出未来三年天猫平台的交易规模将翻一番。我们认为,行业角度来看,天猫GMV的增速中枢提升,有望带动全网销售规模进一步扩容;平台大力发掘下沉市场,带来高性价比品类的增量机会,我们看好线上品牌持续成长。商家角度来看,新兴规则下,丰富SKU与供应链资源、多品类覆盖、打法灵活的电商品牌有能力、有基础快速响应趋势变化,集中享受平台扩容红利。

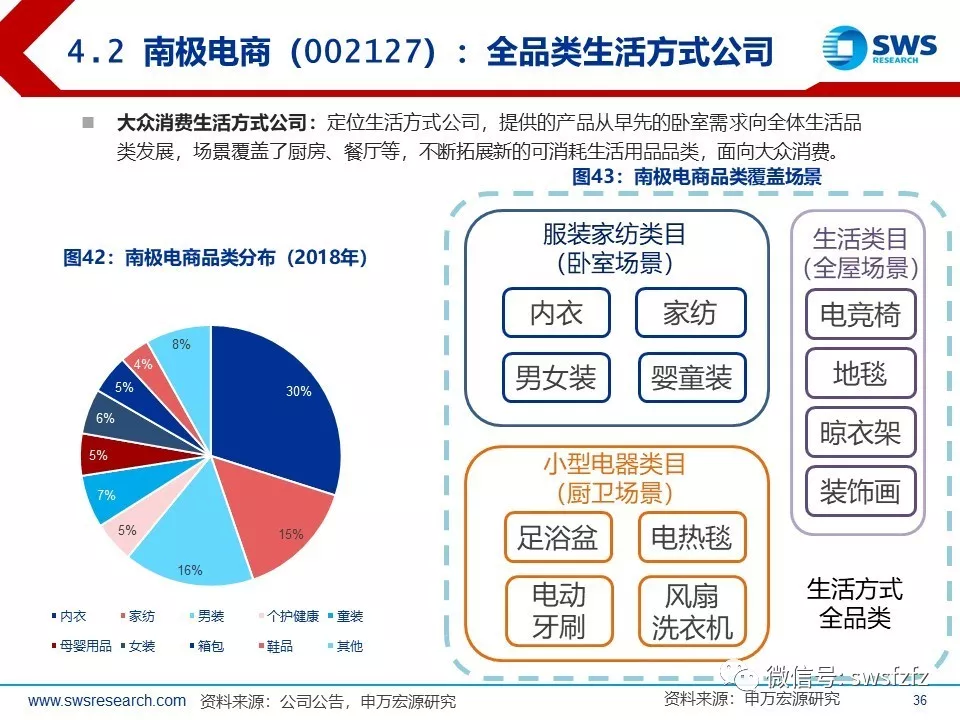

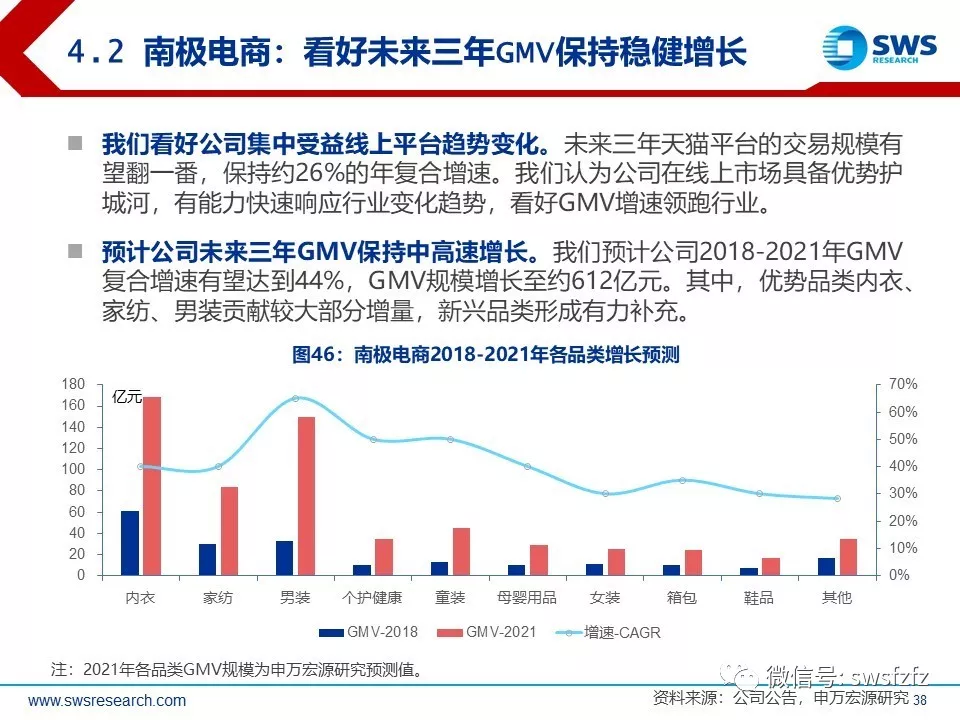

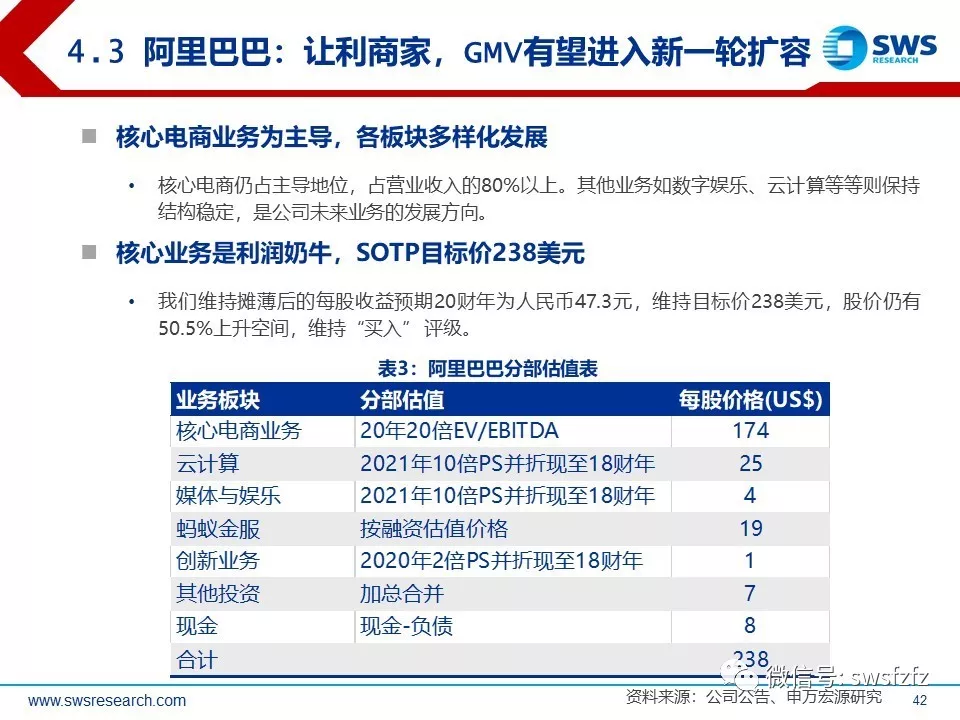

投资建议与相关标的:A股标的方面,我们建议关注南极电商(002127),公司是定位大众消费的线上品牌龙头,我们认为公司多品类、大SKU规模的前期积累有能力快速响应行业变化趋势,看好未来三年GMV增速领跑行业,19年PE仅19倍。美股标的方面,我们建议关注:1)阿里巴巴(BABA.US):活跃用户数保持良性增长、下沉市场拓展积极,伴随推荐流量加强投入,平台商家的ROI和GMV增长有望表现良好。2)拼多多(PDD.US):平台留存12个月以上的用户年消费额已经较成熟,看好用户年均消费提升空间广阔。