本文来源“方正证券研报”,作者方正分析师于特、李金锦。

汽车行业格局的更迭在于生产效率与技术创新的双轮驱动:汽车从奢侈品到消费品的背后是车企对更高生产效率和更好性能的追逐,汽车百年历史中,这一追逐从未停止。在任一方向上的失误,或意味着车企竞争力的削弱,市场份额的下降。

欧美日等国家市场格局演变:通过分析美国百年汽车历史,德国、法国、意大利和英国,以及日本汽车市场格局,我们发现,德、法、意汽车市场规模约300万辆,基本上形成一家市场规模超过或接近30%,本土品牌市场份额合计超过50%(意大利除外)。整个欧洲地区乘用车销量规模近2000万辆,形成一家市场份额接近30%的车企,欧洲本土品牌占比超过70%。美国市场则本土品牌占比合计44%,最大市场份额仍为本土车企,占比接近20%。日本市场中本土品牌占比合计90%,最大车企市场份额接近50%。

自主品牌将最终剩下3-5家,其中最大车企销量将超过1000万辆:我国汽车市场规模庞大,将会承载更多车企,难以形成日本高集中度市场。我们预计,自主品牌市场份额占比约50%,日系、德系等车企将分享剩余的50%。而自主车企数量将大幅减少,最终剩余3-5家自主品牌。我国市场份额最大的车企将是自主车企,市场份额或能达到30%,年销量将突破1000万辆。国内车企基本形成三大梯队,第一梯队包括吉利、长城、上汽乘用车、广汽乘用车和比亚迪,其余(见报告)。

投资建议:短期行业处于调整期,我们建议关注整车龙头企业,重点关注长城汽车(02333)、广汽集团(02238)、比亚迪(01211)、吉利汽车(00175)、上汽集团等。

风险提示:我国宏观经济下行风险,汽车行业景气度短期持续下行;

以下为研报原文:

成熟汽车市场格局演变

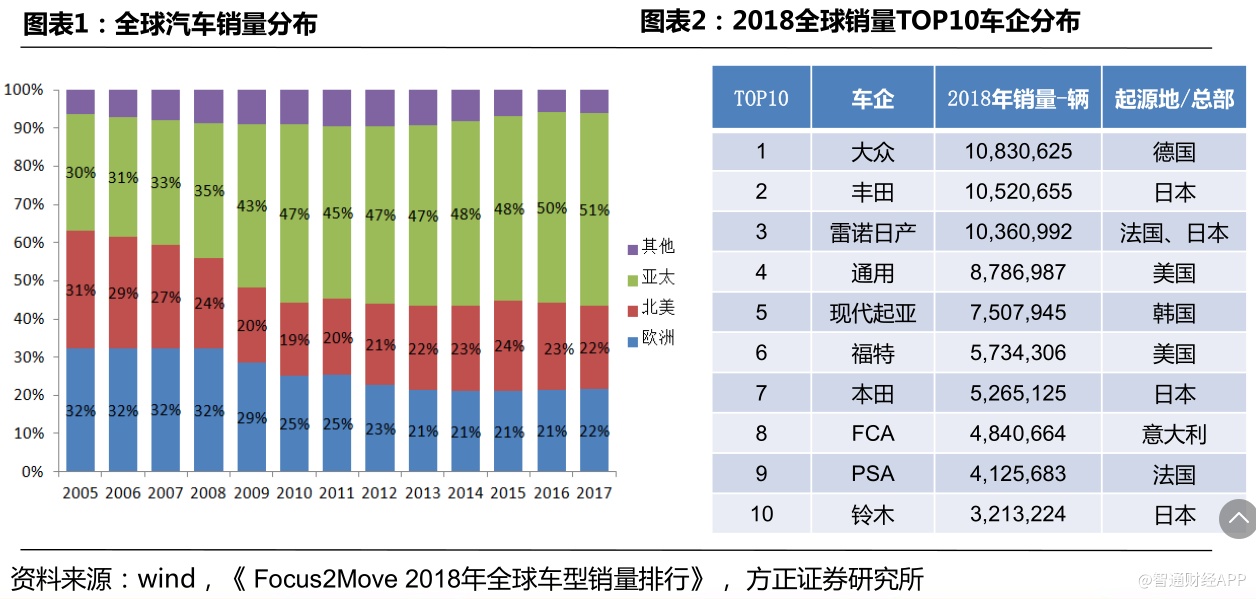

亚太\欧\北美是全球汽车集聚地,美、日韩、德法等是汽车工业强国

汽车工业起源于欧洲,在北美、亚洲发扬光大,经历百年发展后,欧亚美仍然是当前汽车行业的聚集地。而美国、日韩和德法意等国家仍是全球汽车工业强国。

汽车强国行业格局几经演变,当前基本处亍稳定状态,本文希望通过分析其格局演变路径,对中国汽车行业格局发化做出判断。

汽车行业格局更迭由生产效率、技术创新双轮驱动

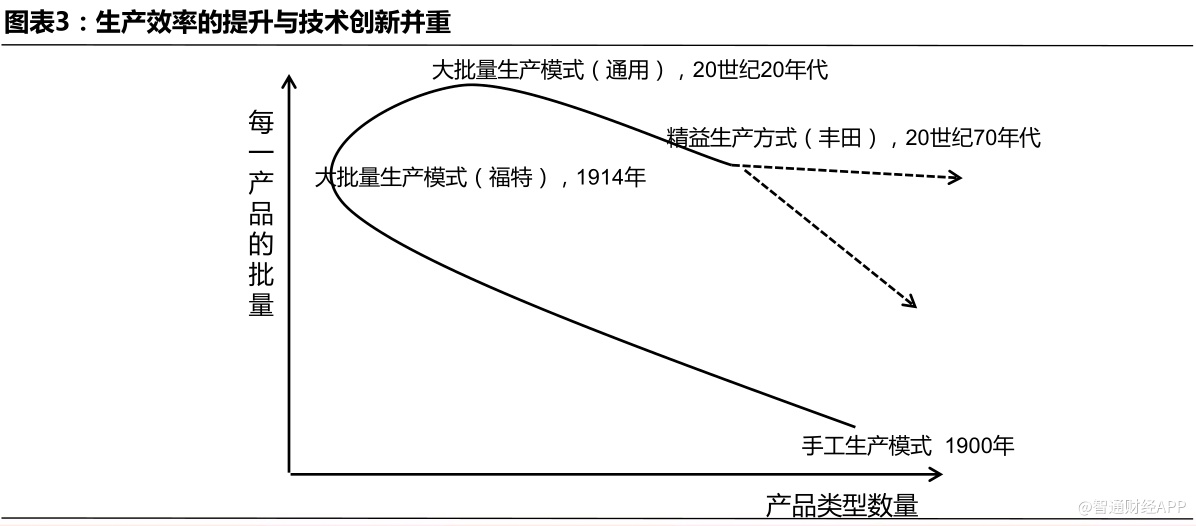

生产效率:汽车工业早期以手工生产为主,汽车是富人定制的奢侈品。1908年福特T型车引入了大批量流水线生产方式,生产效率大幅提升,使汽车成为标准品进入寻常百姓家,淘汰了大批量手工车企。而生产效率提升的进程并没有结束。

技术创新:汽车作为2C的消费品,汽车市场在不断被细化,车型数量急剧增加。新的动力、传动、底盘、外观造型不断推出,车企在保证高生产效率的同时,需要更多的研发投入,以推出更多符合消费者需求的产品。

在任一方向上掉队,即意味着车企竞争力的缺失,市场份额的萎缩。

美国市场:分散到集中,再到相对分散

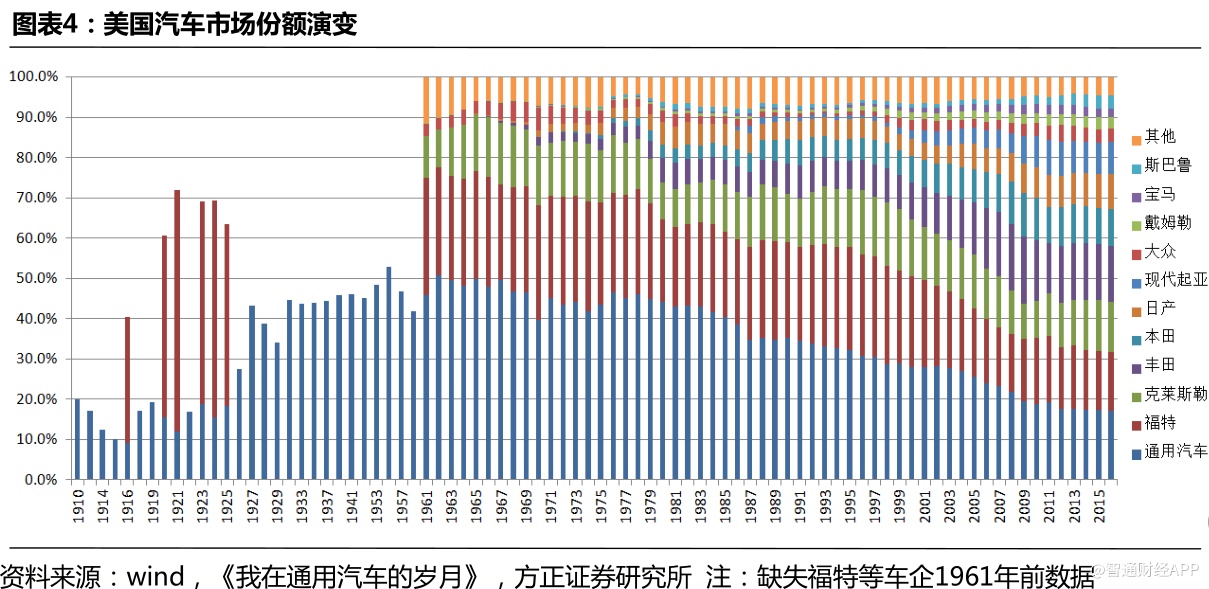

美国汽车市场格局经历了两次大的发化:一次是1930年以前,国内市场从分散到集中的过程,形成美国汽车三巨头。另一次是19世纪80年代以日系为代表外资车企在美国市场份额的快速提升。

相对稳定的美国汽车市场格局

近几年来,美国汽车市场形成相对稳定的市场格局:美国三巨头占比44.2%,日系(本田\丰田\日产)占比31.7%,韩系占8%,剩余欧洲车企各占5%以内的市场份额。

美国三巨头的形成:生产方式的变革带来生产效率大幅提升

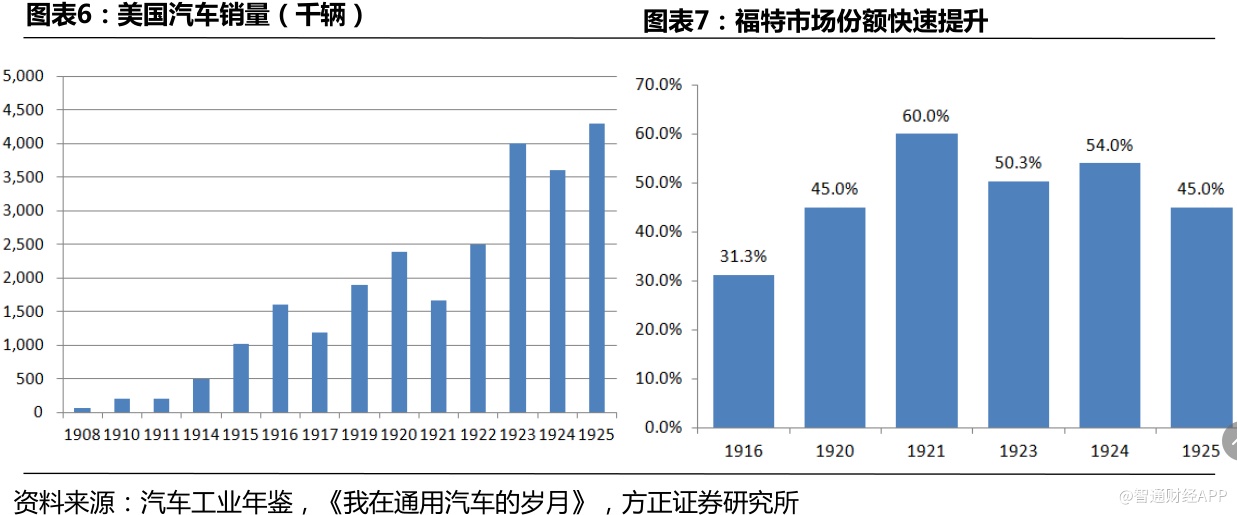

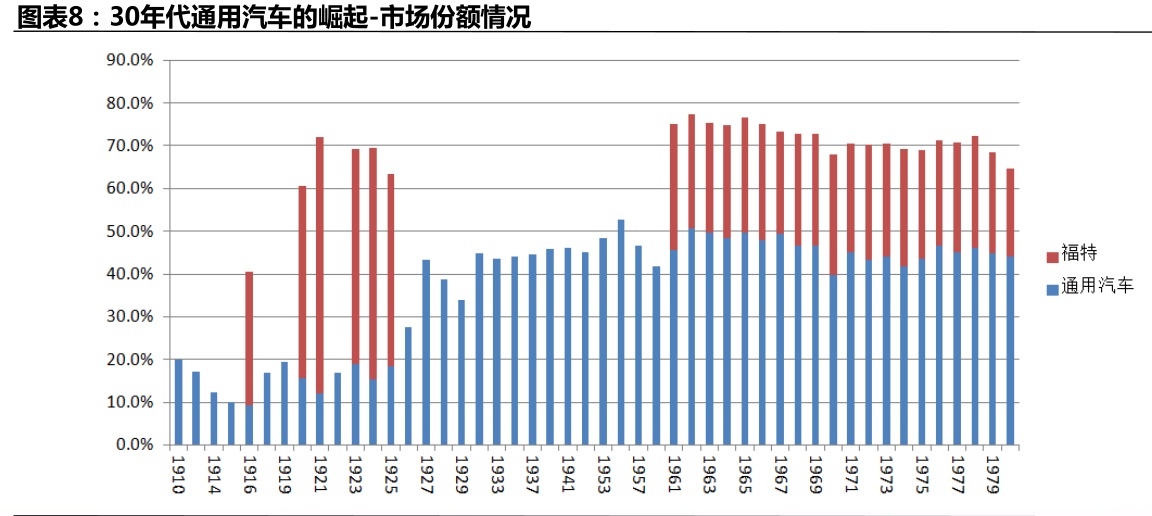

1914年-1924年美国汽车公司的数量从100多家直降到大约10几家,最终形成福特、通用和克莱斯勒三巨头格局。直到20世纪80年代,三巨头在美国市场份额合计仍接近90%。

这次格局的快速更迭根源在于以福特为代表的大批量流水线生产方式对手工作坊的替代,其生产效率和成本都具备显著的优势。福特汽车的市场份额在20世纪20年代达到顶峰,一度达到60%。

20世纪30年代通用汽车崛起,超过福特成为美国第一大车企

如果仅仅靠大规模生产单一标准化产品就可以叏胜,福特汽车将不会很快失去其TOP1的地位。汽车行业的特殊性在于其为2C的消费品,消费者希望有更多多样化的产品可选。

20世纪30年代通用汽车在大批量生产模式下,通过凯迪拉克、别克、庞蒂亚克、雪佛兰等品牌提供高中低档多类型汽车。而福特仍然仅提供T型车,连车漆都只有一种。30年代后,福特市场份额逐渐下降,通用汽车成为美国第一大车企,通用汽车最高市场份额超过50%。

日本汽车公司的入侵:外因与内因

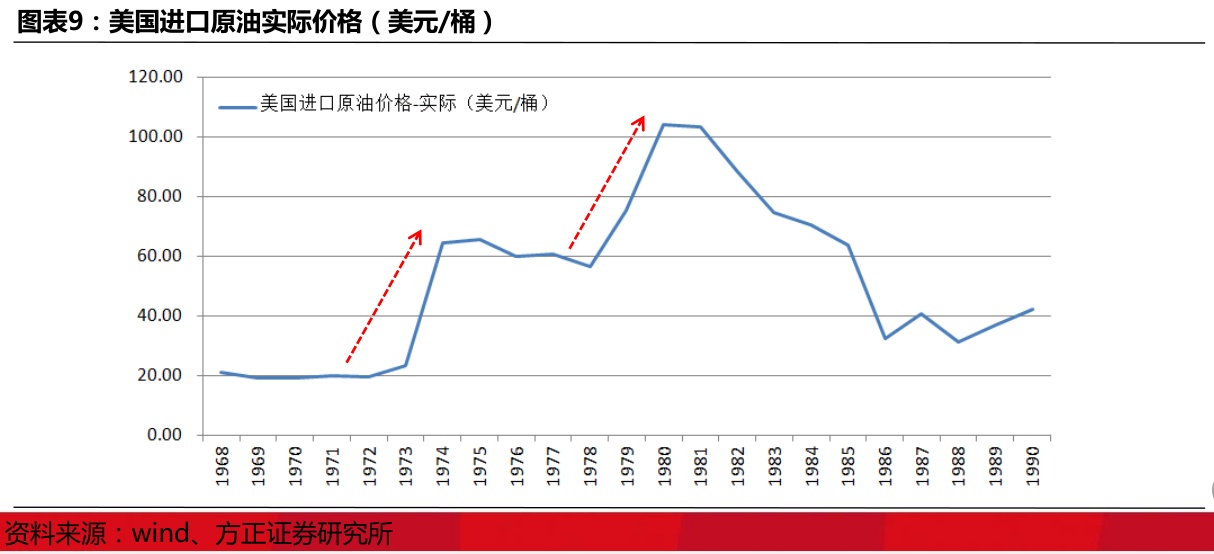

外因:1973年和1979年全球爆发两次石油危机,导致石油价格飞涨。

第一次:1973年10月第四次中东戓争爆发,石油输出国组织的阿拉伯成员国当年12月宣布收回石油标价权,并将其原油价格从每桶3.011美元提高到10.651美元,使油价猛然上涨了两倍多。

第二次:1978年底,世界第二大石油出口国伊朗的政局发生剧烈发化,引发第二次石油危机。全球石油产量受到影响,从每天580万桶骤降到100万桶以下。油价在1979年开始暴涨,从每桶13美元猛增至1980年的34美元。

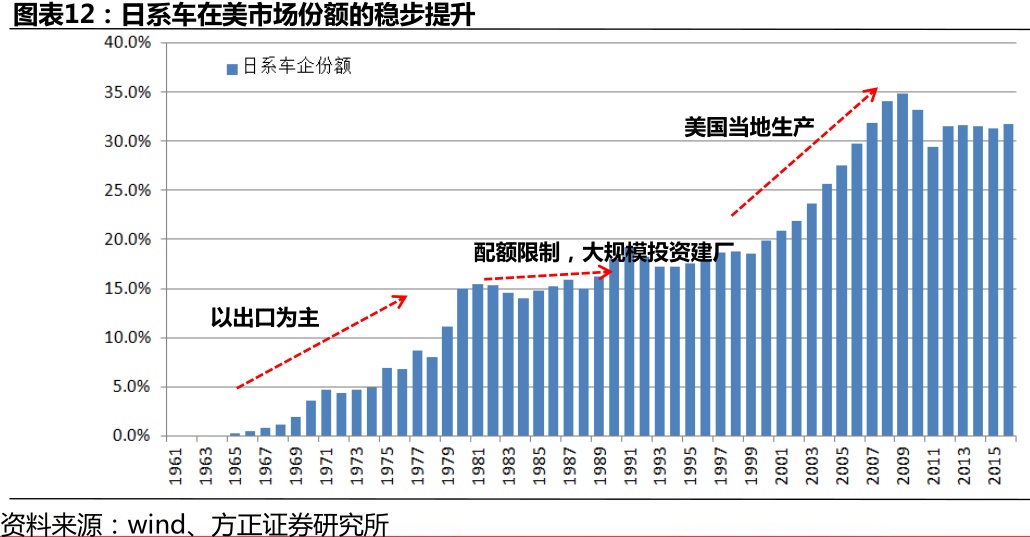

80年代日本汽车工业在生产效率及产品特性上全面超越美国同行

内因:日本汽车工业发展于二战后,丰田等车企曾多次考察福特工厂,日系车企形成了其独特的精益生产方式,在更多样化产品下实现更高生产效率。

日本汽车在节能、质量、价格上有明显的优势,而美国汽车则以舒适、高油耗为特点。在石油危机背景下,日本汽车乘虚而入。

美国汽车产业政策的“推波助澜”

美国汽车产业政策的“推波助澜”:日本车企的进入使美国三巨头倍感压力,美国政府为了限制日本汽车进一步入侵,出台“自愿出口配额限制”。

80年代美国政府要求日本限制其汽车出口。1981年,双斱达成了第一份协议,把日本每年向美国的汽车出口量限制在168万辆,1984-1985年又把总数修正到185万辆。1985年美国允许日本丌再执行这一协议。

美国政府允许日本在美国直接投资建厂,只要其增加值超过车辆总价值的25%,就可以自由在美国建厂,此举导致80年的日系车企在美国的疯狂投资。

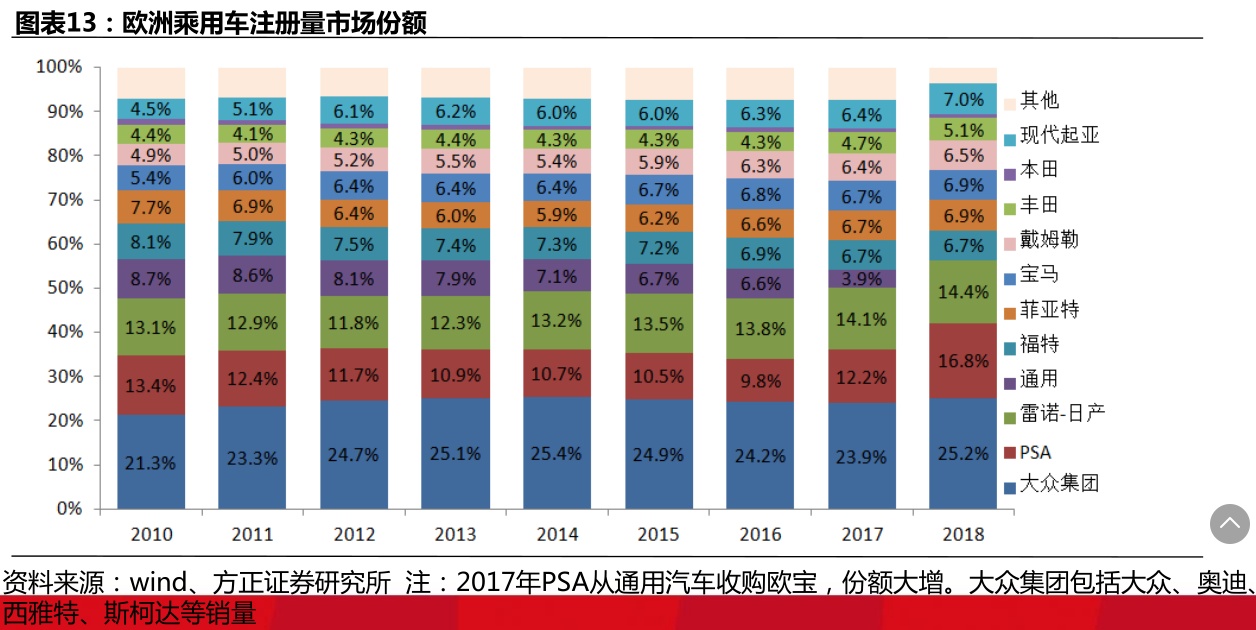

欧洲汽车市场:大众、PSA和雷诺日产占据欧洲车市的56.3%

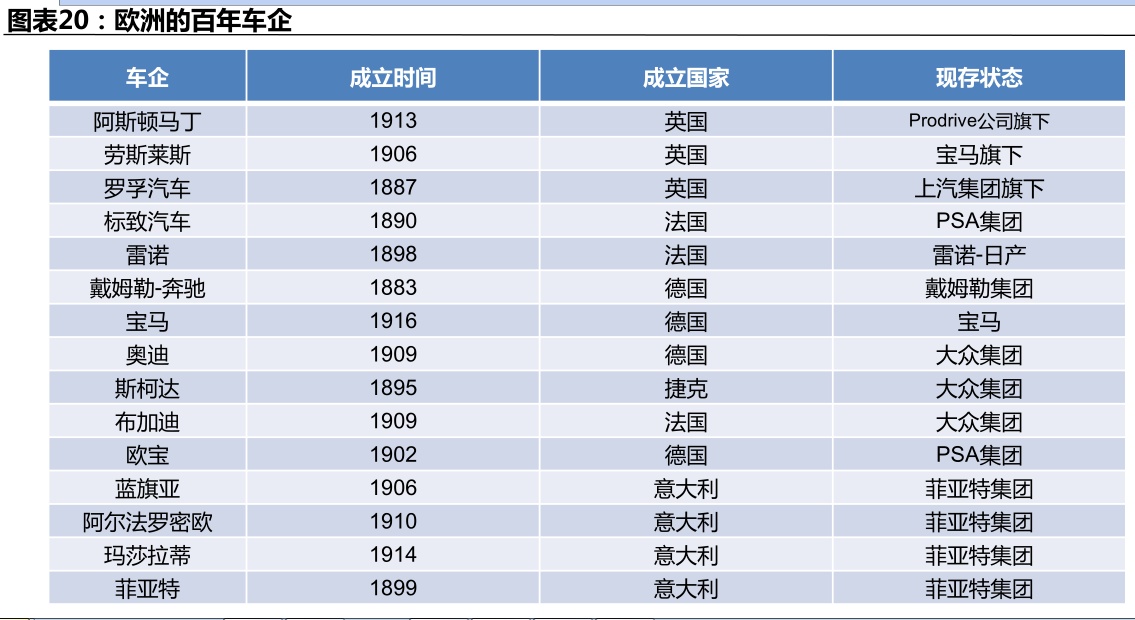

欧洲是汽车的发源地,诞生了不少百年车企,从目前的格局看,大众集团是欧洲第一大车企,市场份额在25.2%;PSA于2017年收购欧宝,晋升为欧洲第二大车企,占比16.8%;雷诺日产占14.4%,位列第三。

德国、法国、意大利是欧洲汽车工业强国,成为欧洲主要的汽车输出国家。

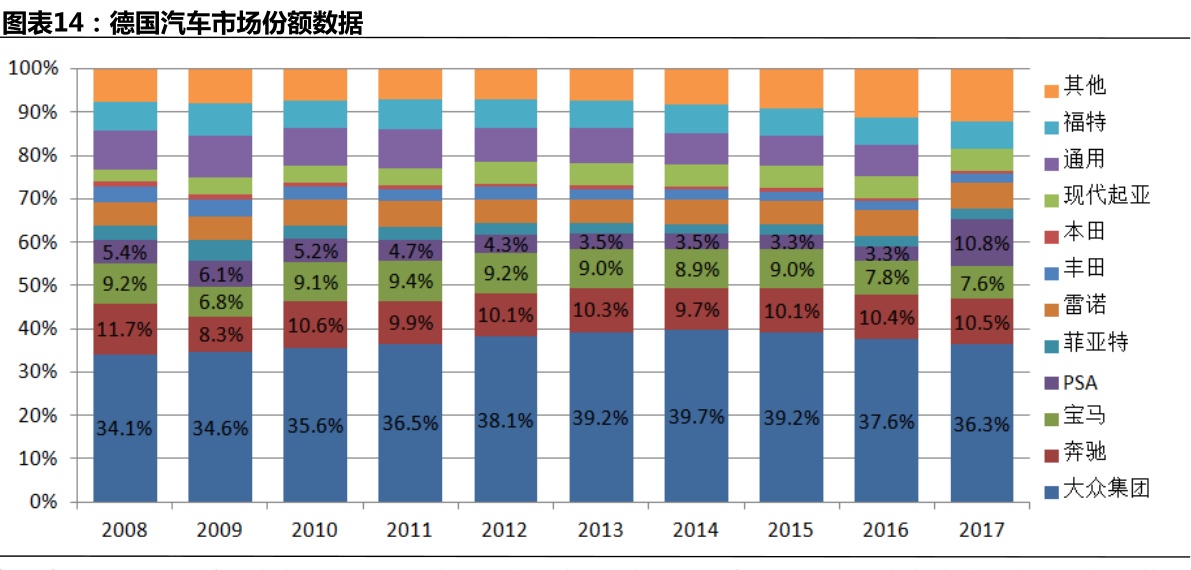

德国:大众集团占比36.3%,远超竞争对手

多年来,大众集团占据德国汽车市场近40%的市场份额,其他德国品牌中,奔驰占10%,宝马不足10%。国外品牌总体市场份额都在10%以内,美日韩系占比较低。

本土车企获得较大的市场份额,2017年大众+宝马+奔驰合计占比54.4%。

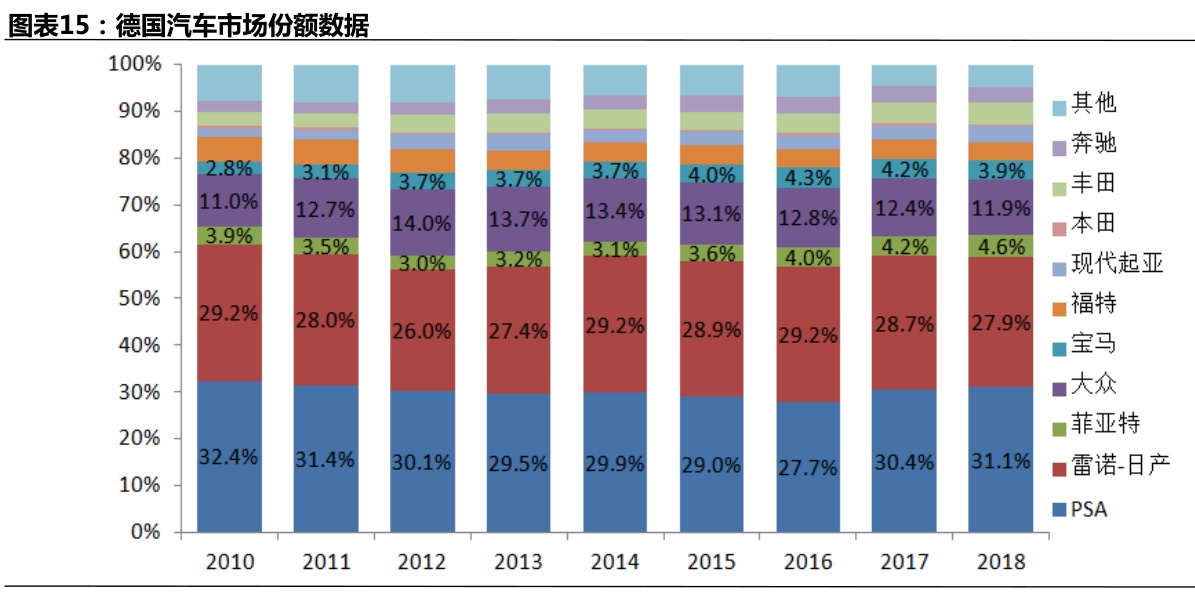

法国:PSA为第一大车企,2018年占比31.1%

PSA集团(标致、雪铁龙、2017年收购欧宝)占法国市场份额第一,占据31.1%;雷诺日产占据27.9%,位列第二;大众集团占法国汽车市场份额仅为11.9%,美日韩系占比较低。

本土车企PSA+雷诺日产合计59%,远超其他品牌。

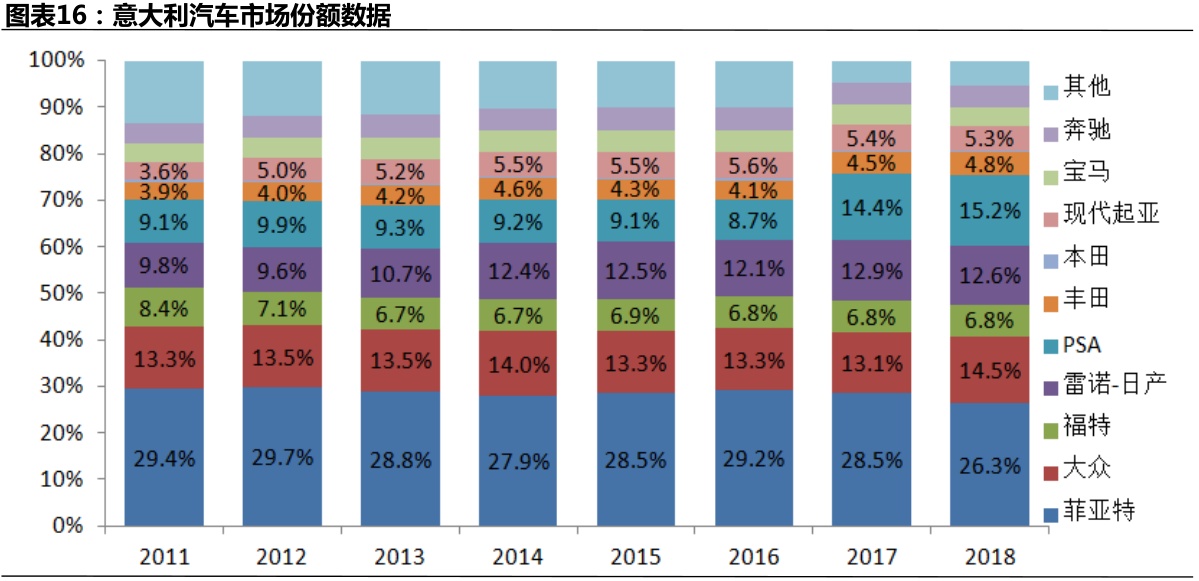

意大利汽车市场:菲亚特(FCA)为第一大车企,2018年占比26.3%

菲亚特集团占意大利市场份额第一,占据26.3%;PSA占据15.2%,位列第二;大众集团占意大利汽车市场份额为14.5%。

菲亚特集团包括菲亚特、克莱斯勒、JEEP、阿尔法罗密、玛莎拉蒂、法拉利等品牌,是意大利本土第一大汽车集团

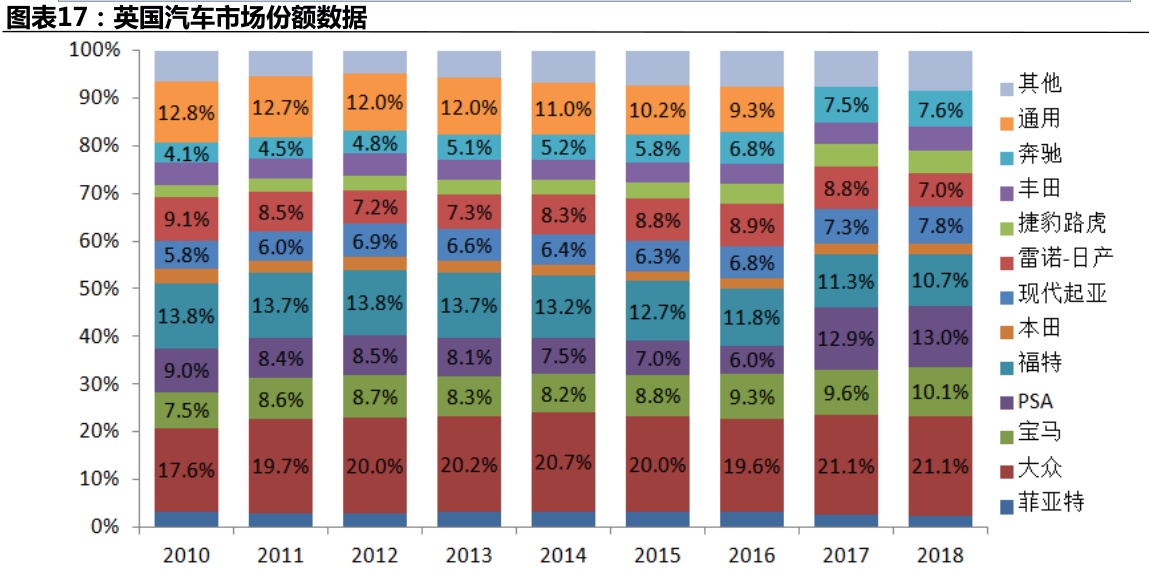

英国:衰落的汽车工业强国

英国诞生了多个著名的汽车品牌,如mini(现宝马旗下)、劳斯莱斯(现宝马旗下)、宾利(现大众旗下)、捷豹路虎(现印度塔塔旗下)、罗孚(现上汽旗下)。但随着英国制造业竞争力的削弱,逐渐被其他车企收购。

英国汽车市场本土车企已经很少,汽车市场基本由德、法等车企占据,大众占比21.1%,位列第一。德国车企和福特由于较早在英国建厂,抢占了先机。

欧洲汽车格局成因:外因和内因

外因:欧洲是汽车的发源地,早在19世纪末就诞生了多家车企,然而经历两次世界大战的摧残,很多中小车企被摧毁。

现有车企也基本是从二戓后开始复苏,以德、法、意和英的车企为主,借助欧洲战后经济复苏计划,原有工业基础和多次借鉴美国汽车工业经验发展起来。

我国汽车市场格局现状

各国施行汽车产业保护政策以保护本国汽车工业

汽车产业政策:二战后欧洲汽车工业实力已落后于美国,20世纪80年代甚至落后于日本汽车工业,为了保护国内汽车工业,减少外资汽车的冲击(汽车工业也是其主要经济支柱产业),主要国家实施较高关税和投资限制。

即使现在欧盟仍然维持发达国家较高的关税10%,日本为0%,美国为2.5%。

前述欧洲各国偏爱本国汽车,实际由补贴导致:欧盟成员国之间没有关税,但通常政府制定一些隐性的补贴政策鼓励购买本土品牌。

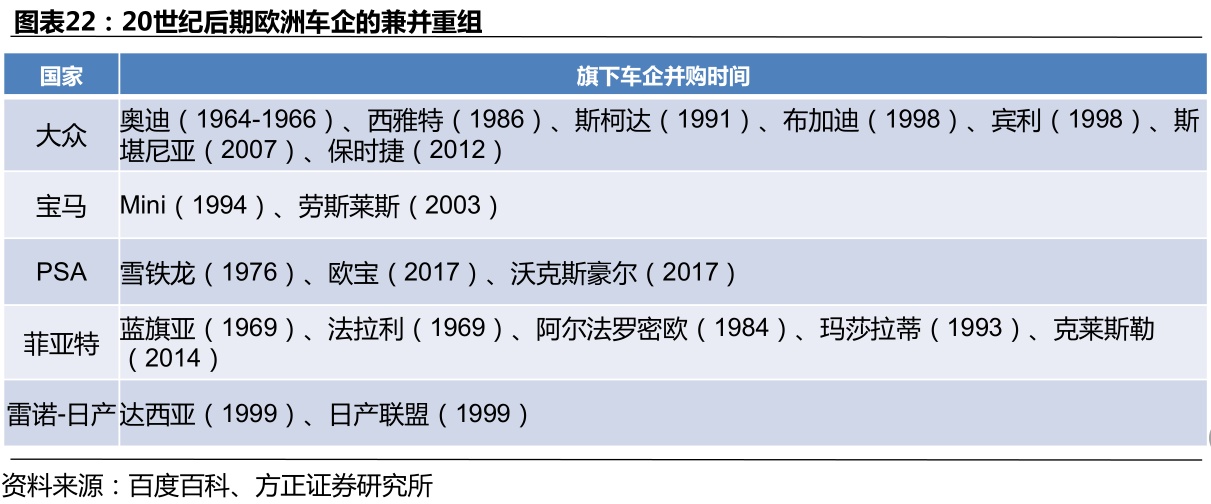

20世纪末欧洲车企的兼并重组潮

90年代欧洲经济增速放缓,汽车市场低迷,部分车企经营受到较大影响。业绩下滑、债务危机使得欧洲开始出现车企的并购重组。

西雅特:70年代后期,西班牙政府执行更开放的工业政策,国内汽车行业竞争加剧,西雅特开始亏损,80年代亏损幅度扩大,陷入财务危机,1986年西雅特由大众集团收购。

雪铁龙:60-70年代雪铁龙加大转子发动机研发投入,以及大规模扩张,73年石油危机爆发导致雪铁龙陷入危机,1976年由标致汽车收购。

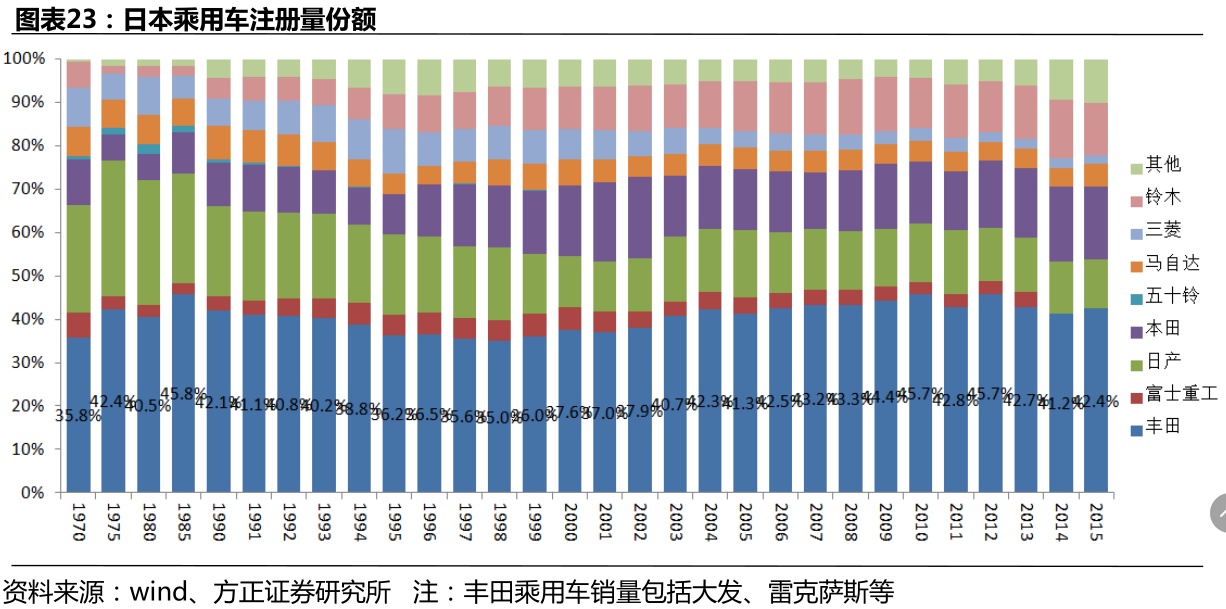

日本汽车市场:丰田一家独大

日本是汽车行业的后起之秀,1935年丰田才造出了第一辆汽车,而此时的通用年产量已经达到150万辆。

日本汽车市场欧美系占比极低,日系车企已经形成丰田(2015,42.4%),本田(16.6%),铃木(12%)和日产(11.5%)的稳定格局。

车企竞争力提升+产业政策的保护牢牢守住日本国内市场

日本汽车工业起步于二战之后,日本政府将其作为发展战后经济的主要产业,40-50年代即确立重点扶持丰田、日产等几家大型车企,由于日本国内市场有限,出口市场从一开始就定为日本汽车行业的重点方向。

二战结束后,日本进入战后经济复兴的十年,面对美、欧进口汽车的猛烈冲击,日本政府出于对本国汽车行业的保护对进口车征收高达 40% 的关税。

20世纪60年代初, 日本政府主导行业重组:日本首相佐藤荣作为了提高日本汽车的竞争力,下令整合日本的汽车产业,要求日野、三菱重工、东阳工业、大发、五十铃等竞争力不足的中小企业在短期内重组合并。随后日产收购富士重工20%股权,收购王子汽车;丰田1998年控股大发汽车、日野汽车,市占率进一步提升。

70年的日本国内基本形成丰田、日产两家大的车企,1970年市占率分别为35.8%和24.7%。70-80年的日本车企借助石油危机,开始不断进入北美市场,并大有作为。

1978年日本汽车就开始实施进口零关税,但其他与汽车相关的排量税、消费税等基本与车型排量、级别挂钩,变相将美系等大级别车拒之门外。而80年代以来,欧美车企虽然参股了部分日本车企,但并没有在日本建厂,使得欧美汽车在日本的竞争力明显不如本土车企。

但根本原因仍然在于丰田等日本车企在竞争力上的明显优势(尤其是生产效率),才牢牢守住了国内市场。

我国汽车行业起步晚,市场规模大,但格局仍然分散

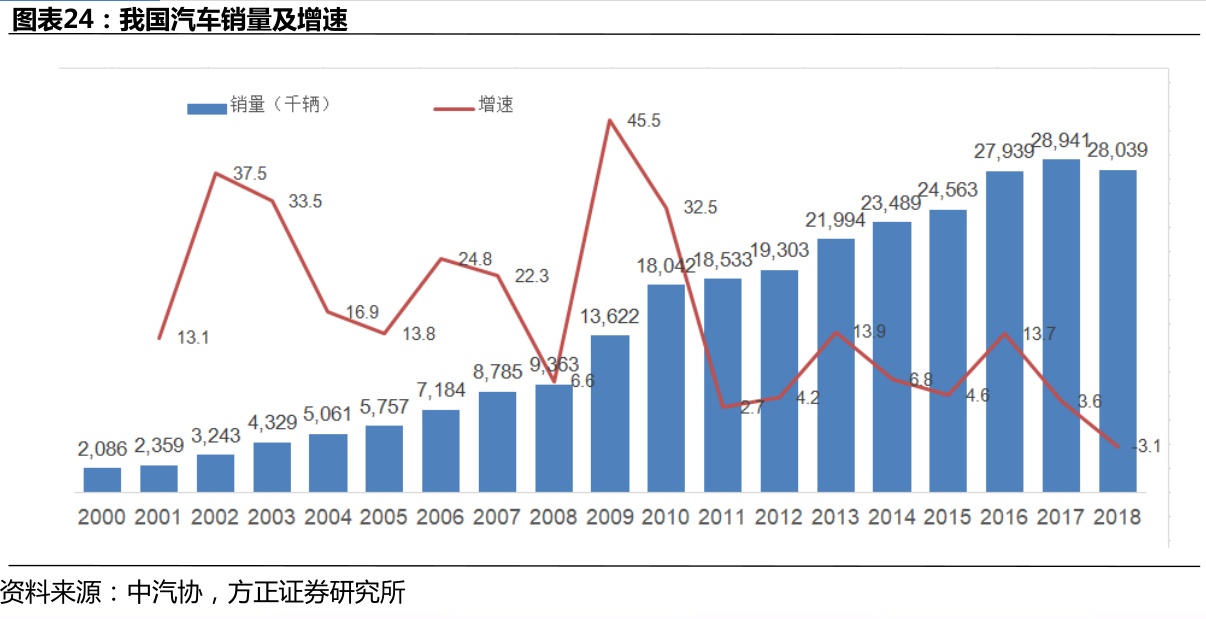

我国汽车市场是从90年代后迅速发展起来,远晚于发达国家。

我国汽车2018年实现销量2804万辆,其中乘用车2367万辆,商用车437万辆。连续多年保持全球第一大销量。

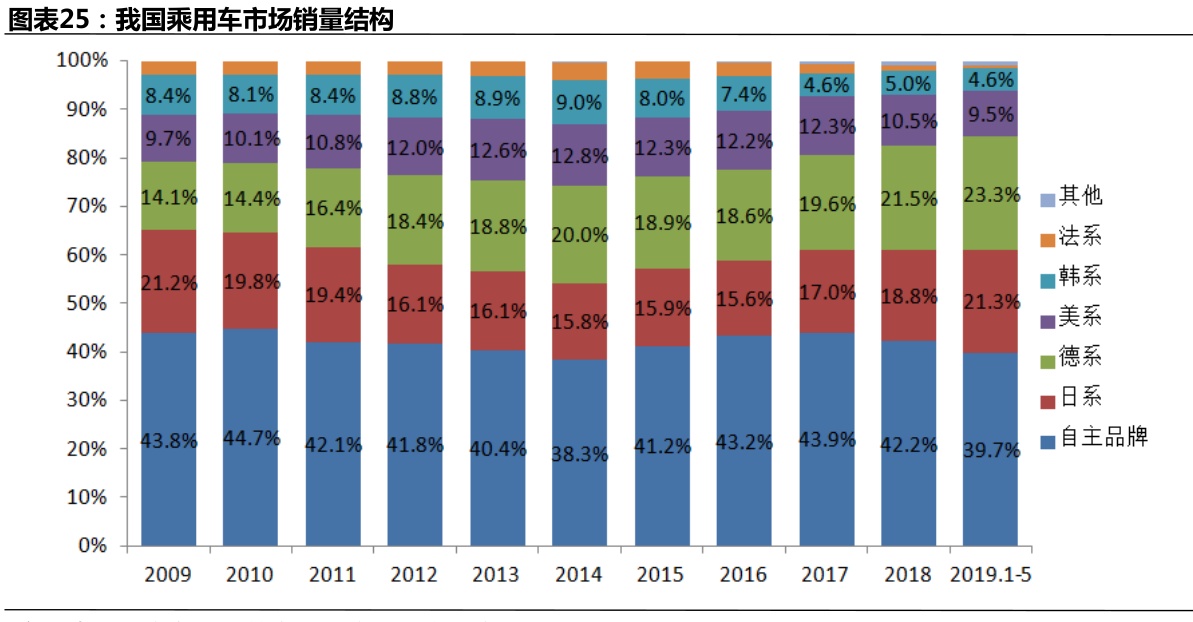

2018年自主品牌占比42.2%,日系德系在扩大,其他外资车系萎缩

自主品牌占比最大,2018年占比42.2%,2019.1-5下行至39.7%

日系和德系占比持续扩大,2019.1-5日系车占比达到21.3%,德系车占比23.3%。其他车系占比下降,美系占比减少至9.5%,韩系为4.6%。

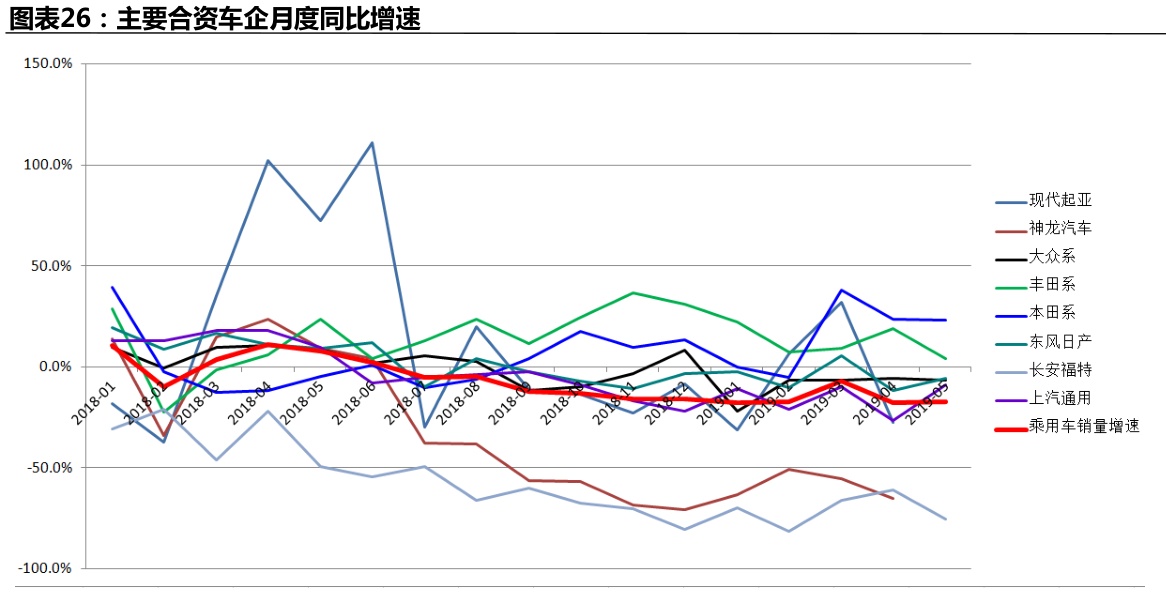

合资汽车市场格局渐变,美法韩逐渐下降,日系上升

近两年国内汽车市场低迷,外资市场格局也在发生变化,丰田、本田系销量增速持续好于行业;韩系2017年大幅下降(下滑近30%),2018年来弱复苏;福特、神龙(PSA)大幅低于行业,通用和大众系基本不行业增速持平。

自主市场集中度稳步提升,一线自主成型

自主品牌2018年市场份额为42.2%,但自主品牌市场仍然非常分散,2018年有销量的自主车企仍多达近60家。

2018年吉利成为自主销量最大车企,实现销量150万辆,仅占自主品牌市场份额的15%,占我国乘用车市场仅6.3%。

自主品牌市场集中度正在稳步提升,TOP8自主份额合计从2017年62.1%提升到2019.1-4为73.3%,不到两年集中度提升了11pct。

我国汽车格局演变预判

自主品牌市场集中度持续提升,形成3-5家自主车企

2018年以来,国内汽车市场进入调整期,整车企业业绩发生较大波劢,部分企业2018年或2019Q1业绩大幅下滑或已发生亏损,业绩大幅波动或将导致偿债能力下降以及研収投入等一系列的影响,国内车企将进入淘汰赛。

一线自主相对高研发投入,保障市场份额提升

研发投入是整车企业创新能力的首要表象,决定了车企后续能否持续推出新产品和新技术。上汽、比亚迪、广汽、长城和吉利持续保持较高的研发投入。

从2018-2019.1-4看,一线自主销量多数好于自主行业水平,表现为市场集中度的提升。反观其他自主销量大幅下滑,固定成本摊销上升,产品更不具备竞争力,市场份额将持续下行。

政策环境将从保护到中性,进口车关税下调与股比放开

进口车关税持续下调:汽车工业収展初期,我国采用高关税保护国内汽车工业:1978-1985年,我国进口车关税为120%-150%;

1986-1994年,我国将进口车关税不进口调节税合并征收,排量3.0L以上进口关税高达220%,3.0L以下进口车关税为180%。

1994年4月,关税第一次下调,各排量段下调70pct,>3.0L为150%。

1996-2006年关税多次下调,2006.7进口车关税下调至25%,维持到2018年。

2018.7.1,我国进口车关税再次下调至15%。

股比放开:我国通过合资方式引入外资车企,希望通过市场换技术。

1994年,我国出台《汽车工业产业政策》,规定“外国(戒地区)企业同一类整车产品不得在中国建立两家以上的合资、合作企业”。“生产汽车、摩托车整车和发动机产品的中外合资、合作企业的中斱所占股仹比例丌得低亍50%”。

2018年4月,习近平总书记在博鳌论坛上表示:下一步要尽快放宽汽车行业等制造业外资股比限制。七天之后,国家发改委官方网站迅即发布消息:分阶段逐步取消汽车外资股比限制,至2022年全面取消。

2018年10月,华晨宝马公告,向宝马出售华晨宝马25%股权,转让价格为290亿元人民币。转让完成后,宝马股票占比由50%提高至75%。该事件成为国内股比放开首例。

2018年7月,特斯拉正式落户上海,将在上海独资建造电动车工厂。

中国车企的后发优势,更懂中国消费者,将能抵御外资竞争

进口车关税持续下调与股比放开无疑使国内车市竞争更加激烈,但我们认为,首先,国内车企经过几十年的发展,一线自主车企经营效率已经超越部分外资同行。其次,与外资车企相比,国内车企更了解中国消费。

国内自主品牌在15万元内市场已经占据绝对优势,尤其是在SUV市场,国内车企快速响应,而合资车在仅两年才陆续推出SUV车型。近年,吉利、长城先后推出15-20万元高端品牌和产品,与合资车企直接竞争,产品力不断得到认可。

主要结论:

借鉴欧美日等国家汽车市场格局规律:

欧洲:德、法、意汽车市场规模约300万辆,基本上形成一家市场规模超过或接近30%,本土品牌市场份额合计超过50%(意大利除外)。整个欧洲地区乘用车销量规模近2000万辆,形成一家市场份额接近30%,欧洲本土品牌占比超过70%。

美国:本土品牌占比合计44%,最大市场份额仍为本土车企,占比接近20%。

日本:本土品牌占比合计90%,最大车企市场份额接近50%。

我国汽车市场规模庞大,将会承载较多车企,难以形成日本高集中度市场。自主品牌市场份额占比约50%,日系、德系车企将分享剩余的50%。而自主车企数量将大幅减少,最终剩余3-5家自主品牌。我国市场份额最大的车企将是自主车企,其市场份额或将达到约30%,年销量将突破1000万辆。按照当前销量占比,研发投入等,我们认为国内车企基本形成三大梯队,第一梯队车企包括吉利、长城、上汽乘用车、广汽乘用车、比亚迪;第二梯队包括长安、奇瑞、小康和众泰;其余为第三梯队。(编辑:刘瑞)