智通财经APP获悉,方正证券发表研究报告称,中芯国际(00981)2018年第一季度业绩达预期上限

,营收和毛利率均好于该行2017年第四季度预期水平。

报告中称,该行非常高兴地看到,尽管一季度为行业传统淡季,但该公司在总产能微增的情况下,产能利用率从去年四季度 85.8%回升到88.3%。 而从产品组合来看,第一季度中28nm产品占比有所下降,主要由于手机芯片市场一季度偏淡的影响。管理层预计二季度28nm产品组合将回升至高单位数占比。

该行认为,28nm产品目前仍然处于价格竞争较为激烈之时,基于整体毛利率的考量和市场需求,大批放量并不一定是最佳之选。

“公司提高了2018年全年资本开支指引,其中用于晶圆厂运作的资本开支由原来的19亿元提高至23亿元,增加部分主要用于R&D设备以及天津及深圳200mm产能扩充”,该行称。

方正证券预测,中芯国际2018Q2 收入继续保持高单位数增长(7%-9%),毛利率23%-25%。该行乐观看待公司从管理层到先进技术开拓的进展,基于2018年1.5x PB估值,维持目标价12.7元不变,评级“推荐”。

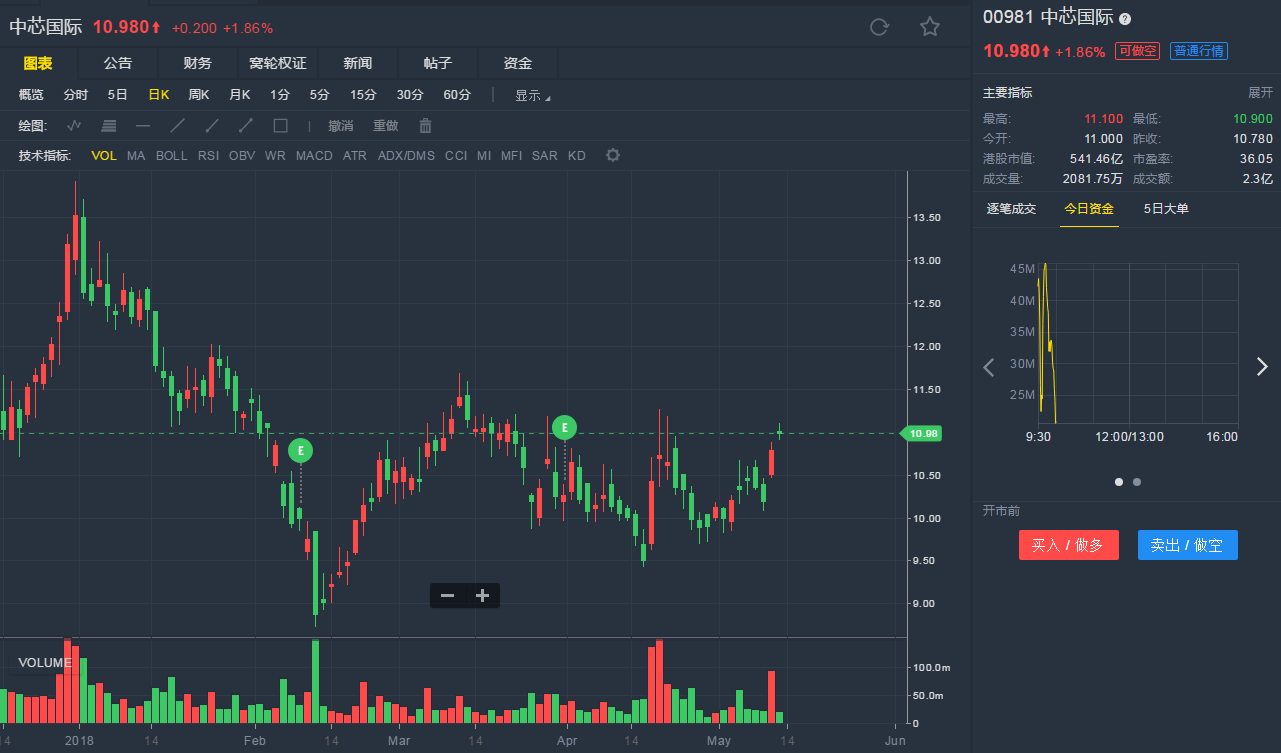

截至5月11月10:00,中芯国际涨1.86%,报10.98港元。

行情来源:老虎证券

行情来源:老虎证券