本文来自微信公众号“申万宏源宏观”,作者李一民、汤莹、秦泰。原标题为“预计本次议息会议可能释放降息信号——2019年6月美联储FOMC议息会议前瞻”。

本期投资提示:

美联储将于北京时间6月20日凌晨2:00公布2019年6月议息决议,本次会议大概率为释放拐点信号的一次里程碑会议。

美国近期公布的数据均不及预期,美国经济放缓信号显现。美国一季度经济超预期主要因为贸易政策带来的贸易逆差改善以及库存因素。劳动力市场结构性紧缺,失业率虽低,非农新增就业人数波动大,薪酬增速缓慢,美国低通胀风险增加。事实上,核心PCE自2018年年中达2.04%高点后一直持续下滑至4月1.57%,警惕通货紧缩的风险。5月制造业PMI为52.1,虽仍在繁荣线以上,但是2016年11月以来的最低值,下滑趋势明显。长短端美债利率接连两次出现倒挂,引起市场对美国经济衰退风险的普遍警惕。

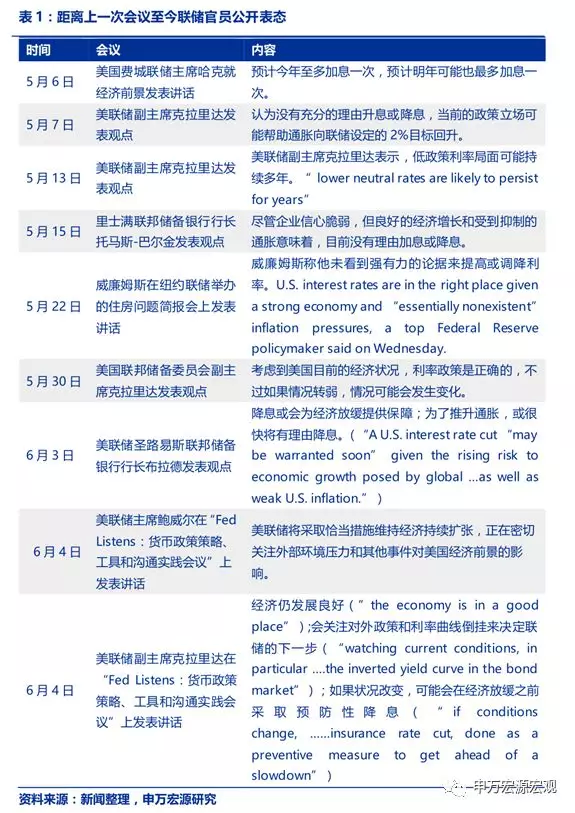

联储表态发生转变。从前几次议息会议到5月底之前的讲话中,联储官员讲话中仍以乐观情绪为主,认为美国经济强劲,风险主要来自于全球经济放缓对美国的负面拉动作用。而最近公布的经济数据大多低于预期,而美国对外政策对经济的影响也成为联储考量因素之一。在6月初联储表态中显示出对降息的开放态度。6月3日,美联储圣路易斯联邦储备银行行长布拉德表示降息会给正在因外部环境压力和美国低通胀而引发的经济衰退危机提供保障。6月4-5日举办的Fed ListenEvent中,鲍威尔的Opening Remarks中与之前讲话相比尽显鸽派,对外部压力造成的经济负面影响密切关注,并表示,美联储会一如既往地采取合适的行动来维持扩张。而副主席克拉里达的态度则更加明显,表示如果状况改变,可能会在经济放缓之前采取预防性降息(“if conditions change, ……insurance rate cut,done as a preventive measure to get ahead of a slowdown”)。

举行该event的背景一是美国现在的环境是低利率叠加低通胀,在经济低迷时利率下降到有效下限利率以下的可能性增高,原有的货币政策制定框架和工具等到经济衰退时有效性可能会下降;背景之二是美国经济增速放缓信号显现,美联储要提前做好准备;背景三是当点阵图在高度不确定性情况下不再有效,联储或考量其他更有效及时的沟通方式。

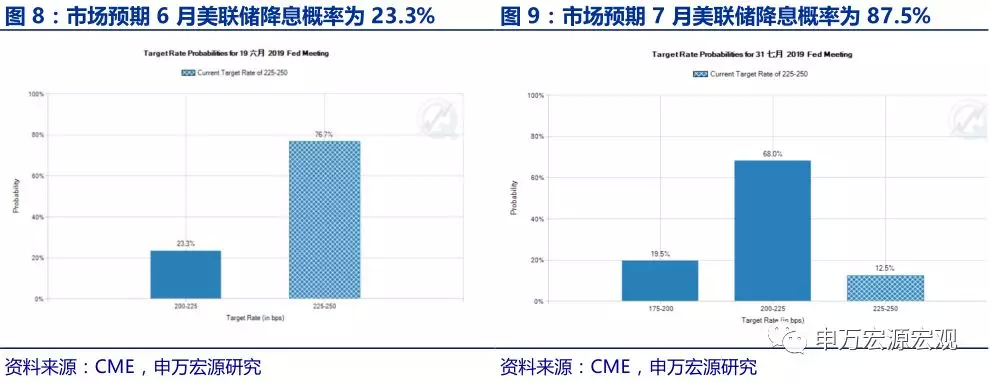

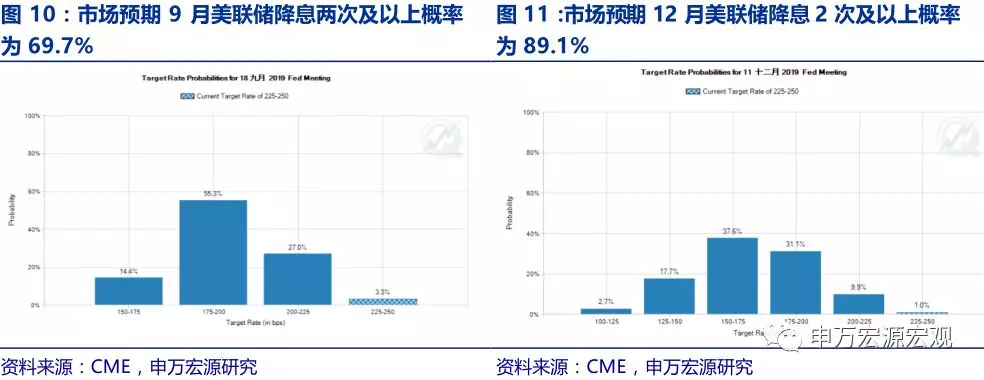

今年下半年降息已经成为大概率事件,首次降息可能在7月可能在9月,6月会议有可能释放更多的降息的信号,给市场充分反应时间,重点关注鲍威尔讲话,经济预测和点阵图。我们认为7月首次降息较为合适的原因有三:一是调整之前议息会议的前瞻指引,给市场充分反应时间,以免造成过大波动,因此本次降息概率不大;二是7月会议之前会公布2019年二季度GDP初值和更多消费和投资数据, 亚特兰大联储预计2019年二季度美国GDP为2.1%,较一季度有较大幅度的下降;三是外部环境压力带来的负面作用已经显现,叠加在利率倒挂和低通胀的经济环境下,联储可能会率先启动预防性降息来应对.预计点阵图将显示出1-2次降息并调低通胀预期。CME加息概率显示市场预期2019年至少降息两次,7月首次降息概率已达87.5%,12月降息两次及以上的概率已经为89.1%。

预计全球即将进入货币宽松周期。5月8日,新西兰率先降息;6月4日,澳大利亚降息。而欧洲和日本在次贷危机后一直处于宽松的货币政策中。欧洲在2018年短暂的微复苏之后,政治因素拖了后腿。英国脱欧并不顺利,英首相梅宣布6月底辞职,脱欧事宜更加无法预测,对欧洲和英国均造成拖累,2019年应是继续维持宽松状态。但欧央行今年将迎来大规模人事变动,央行行长德拉吉任期将于10月结束,还有半数的执委、以及超过三分之一管委会委员变动,下一届央行人事班子的风格也是欧洲一个不确定因素。

2019年美国降息概率大增,美元下半年预计从高点回落,新兴市场汇率压力减轻,有望吸引更多的国际资金流入。预计10年期美债2019年保持低位。

正文:

1. 预计本次会议传递重要降息信号

2019年6月议息会议大概率是释放拐点信号的一次会议。结合美国经济数据放缓的信号和会议前联储官员的讲话,我们预计本次会议不降息,但大概率会释放本轮货币紧缩结束,下一轮货币宽松即将开始的信号。

联储货币政策制定似乎陷入dilemma,劳动力市场结构性紧缺,失业率处在历史低位,但薪资增长缓慢,通胀持续降低。联储在6月4-5日在芝加哥举办的《FedListen Event:Conference on Monetary Policy Strategy,Tools, and Communications Practices》中对货币政策制定策略,政策工具和与前瞻指引方式展开广泛听证。而举行该event的背景一是美国现在的环境是低利率叠加低通胀,在经济低迷时利率下降到有效下限利率以下的可能性增高,原有的货币政策制定框架和工具等到经济衰退时有效性可能会下降;背景之二是美国经济增速放缓信号显现,美联储要提前做好准备;背景三是当点阵图在高度不确定性情况下不再有效,联储再考量其他更有效及时的沟通方式。

在Fed Listen上美联储主席鲍威尔的Opening Remarks中与之前讲话相比尽显鸽派,对外部压力造成的经济负面影响密切关注,并表示,美联储会一如既往地采取行动来维持扩张,以保证强大的劳动力市场和通胀接近2%对称性目标。

今年下半年降息已经成为大概率事件,首次降息可能在7月可能在9月,6月会议有可能释放更多的降息的信号,给市场充分反应时间,重点关注鲍威尔讲话,经济预测和点阵图。在前几次议息会议中以及联储官员讲话中仍以乐观情绪为主,认为美国经济强劲,风险主要来自于全球经济放缓对美国的负面拉动作用。而最近公布的经济数据大多低于预期,而美国对外政策对经济的影响也成为联储考量因素之一。我们认为7月为首次降息较为合适的原因有三:一是调整之前议息会议的前瞻指引,给市场充分反应时间,以免造成过大波动,因此本次降息概率不大;二是7月会议之前会公布2019年二季度GDP初值和更多消费和投资数据, 亚特兰大联储预计2019年二季度美国GDP为2.1%,较一季度有较大幅度的下降;三是外部环境压力带来的负面作用已经显现,叠加在利率倒挂和低通胀的经济环境下,联储可能会率先启动预防性降息来应对。我们预计点阵图将显示出1-2次降息并调低通胀预期。

2. 经济仍受低通胀困扰

经济数据:2019年一季度美国实际GDP环比年化增长率为3.1%,远高于预期2%;同比增长3.18%,为2015年二季度以来同比数据最高值。其中,主要是由净出口和国内私人投资中库存的拉动。

从各分项上来看,净出口、个人消费支出、国内私人投资和政府消费支出和投资对实际GDP环比拉动率分别为0.96%、0.9%、0.78%和0.42%。个人消费支出中,与前三个季度相比,商品和服务环比均呈现不同程度的下降,环比率分别为1.3%和2.0%,对GDP环比拉动作用分别为-0.06%和0.96%。固定资产投资中库存投资对GDP拉动为0.6%, 为主要正面拉动领域,其次为知识产权领域,拉动率为0.32%。贸易逆差因贸易政策得到很大改善。

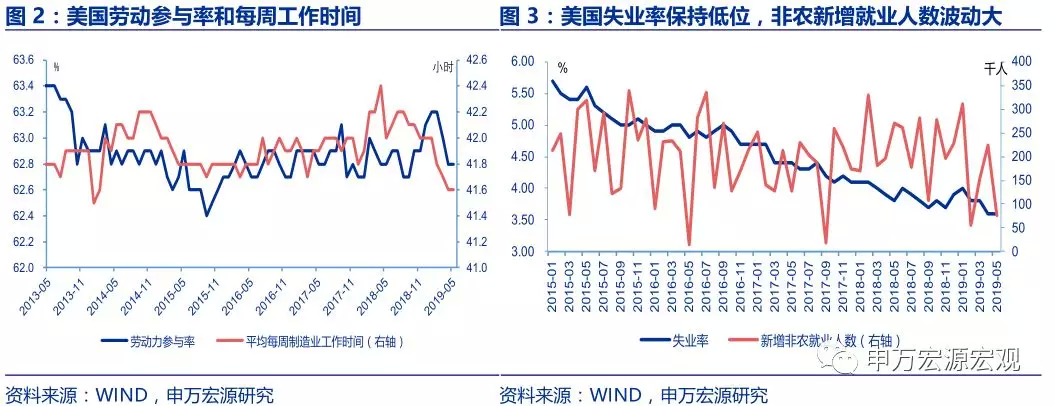

就业数据:4月非农就业人口增加22.4万人,私人部门增加20.5万人,其中商品生产增加3.5万人,服务生产增加17万人;政府部门增加1.9万人。5月非农增加7.5万人,大幅低于预期的18万人,商品生产、服务以及政府部门均比上月出现大幅下降。其中服务生产新增8.2万人,商品生产新增0.8万人,政府减少1.5万人。

5月劳动参与率为62.8%,与上月持平,较2019年初有小幅下降。失业率处于在历史低位,4月和5月失业率均为3.6%。5月每周工作时间为41.6小时,与前值持平,较2019年初的42小时有所下降。

时薪方面,5月非农平均小时工资同比增长3.11%,低于前值3.23%。时薪为每小时27.83美元,是自2009年4月以来同期最佳表现。

综上所述,美国劳动力市场紧缺主要为结构性问题较大,失业率长期保持在低位,非农新增就业波动大。薪酬增加缓慢,通胀下行风险增加。

通胀数据:今今年5月核心CPI同比2.0%,波动较小,略低于前值0.1个百分点。CPI当月同比1.8%,前值2%。PCE4月同比为1.51%,核心PCE4月同比为1.57%。通胀数据自2018年7月年中到达高点以来持续下行,在2019年初降至低点,4月开始略有回升,但仍远低于联储现在2%的通胀目标。

零售和食品服务销售额总量同比从2018年年中高位6.62%持续下降至12月低点1.64%后上行至3月的3.84%, 5月略下滑至3.16%。耐用品新增订单均呈现出不同幅度下降,4月同比数据分别为4.97%和-0.61%,零售和食品服务销售额大幅高于前值,耐用品新增订单由年初1月8.13%转为负值-0.61%。

贸易数据:美国贸易逆差大幅改善,是美国2019年一季度GDP超预期增长的主要动力之一。从4月份数据上来看,仍然维持贸易逆差改善的趋势。贸易出口环比为-2.16%,相比前值下降了约三个百分点;贸易进口环比增长-2.16%,贸易差额4月环比数据为2.15%,前值为-3.81%。

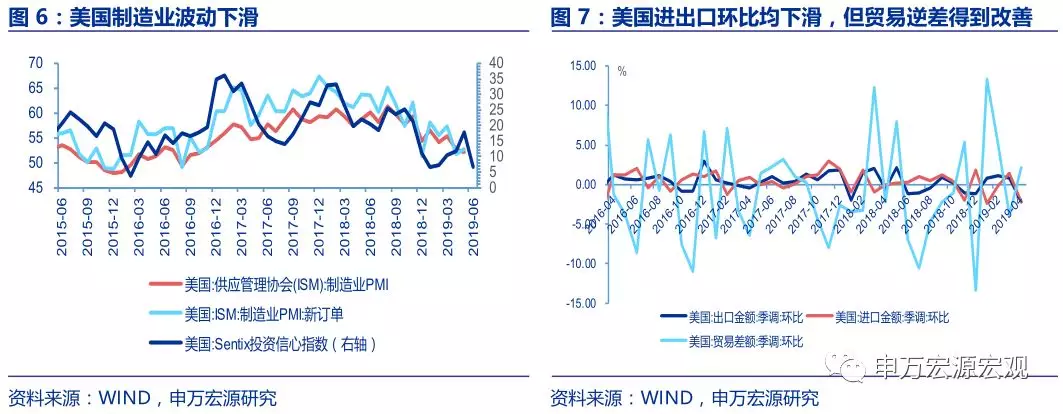

美国PMI自2018年年中到达高点后持续下降,4月指数为52.8,5月制造业PMI为52.1,虽仍在繁荣线以上,但是2016年11月以来的最低值,下滑趋势明显。制造业PMI新订单5月数据为52.7,也处于近三年来的低谷。Sentix投资信心指数大幅下滑至5月6.5,前值为17.7。

综上所述, 美国经济放缓信号显现,1季度经济超预期主要因为对外政策带来的贸易逆差改善以及库存因素。劳动力市场紧缺,但薪酬增速缓慢,美国低通胀风险增加。消费数据不如预期。制造业数据疲软,是近三年来的历史低位,且有持续下降的趋势。因美国经济增速放缓信号显现,此次会议可能是本轮加息周期的转折点,美联储对降息的态度由之前的“耐心等待”发生转变,下半年之后降息概率加大。

3. 市场预期今年有两次以及上的降息

美联储官员的公开讲话表态出现了明显的转变。从5月初的“patient”、“目前在neutralrate”和“没有看到理由加息或降息”到6月初联储主席鲍威尔对降息呈现开放态度,表示“将采取恰当措施维持经济持续扩张”。副主席克拉里达表示经济仍发展良好(”the economu is in a good place”);会关注外部压力和利率曲线倒挂来决定联储的下一步(“watching current conditions, in particular… the inverted yield curvein the bond market”);如果状况改变,可能会在经济放缓之前采取预防性降息(“ifconditions change, ……insurance rate cut, done as a preventive measure to getahead of a slowdown”)。

3月议息会议中点阵图显示2019年不加息。在FED Listen中,鲍威尔表示“点图已经分散了人们对FOMC如何应对意外经济发展的更重要话题的注意力。在高度不确定性的时候,中位点最好被认为是最不可能的结果”。6月开始,经济数据不及预期,对外政策带来的不确定使联储态度发生转变。根据现在的CME加息概率显示市场预期2019年至少降息两次,7月首次降息概率已达87.5%,12月降息两次及以上的概率已经为89.1%。

全球即将进入货币宽松周期。5月8日,新西兰率先降息;6月4日,澳大利亚降息。而欧洲和日本在次贷危机后一直是处于宽松的货币政策中。欧洲在2018年短暂的微复苏之后,被政策因素拖了后腿。英国脱欧并不顺利,英首相梅宣布6月底辞职,脱欧事宜更加无法预测。,对欧洲和英国均造成拖累,2019年应是继续维持宽松状态。但欧央行今年将迎来大规模人事变动,央行行长德拉吉任期将于10月结束,还有半数的执委、以及超过三分之一管委会委员变动,下一届央行人事班子的风格也是欧洲一个不确定因素。

2019年美国降息概率大增,美元下半年预计从高点回落,新兴市场汇率压力减轻,有望吸引更多的国际资金流入。预计10年期美债2019年保持低位。