本文来源微信公众号“Kevin策略研究”,作者刘刚、董灵燕,原标题《2H19展望之专栏三: 1998年美联储降息历史经验及影响》。

要点总结

在当前增长下行与政策宽松的“赛跑”中,谁更快显然至关重要。换言之,美联储是“预防式降息”还是等基本面已经恶化之后的“滞后式降息”,对风险资产影响天壤之别。那么如何衡量美联储政策相应是提前还是滞后呢?1998年的降息周期或许能够提供一些答案。

整体背景:亚洲金融危机、俄罗斯债务违约冲击+美国国内增长放缓

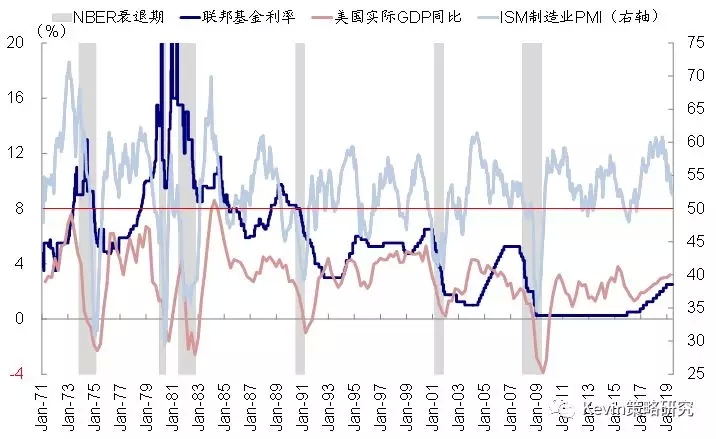

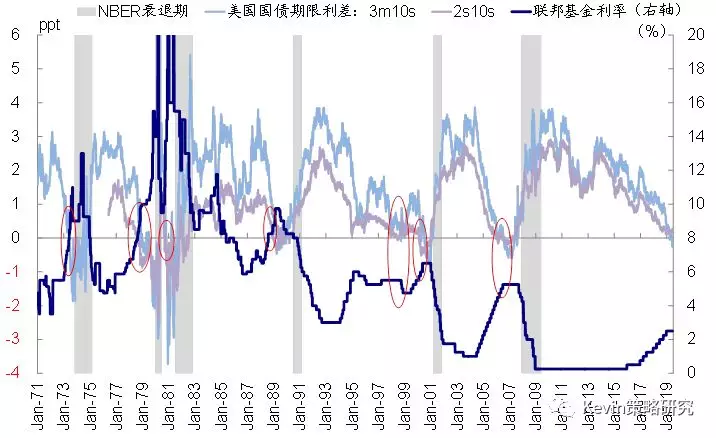

上世纪90年代,美国进入高增长、低通胀的“大稳健”时期,美联储也在1993~1995年持续加息,在此背景下,美元逐渐走强,而新兴市场则随之承压。1997年7月,亚洲金融危机爆发,其后不久,俄罗斯也出现债务违约并爆发金融危机。在此背景下,美国长期资本管理公司(LTCM)面临违约风险,考虑到其与其他大型金融机构的紧密联系,为防止风险蔓延,美联储介入将其接管。当时美国国内增长势头也出现放缓迹象,ISM制造业PMI从1997年下半年开始放缓,至1998年中陷入收缩区间;美国2s10s期限利差也在1998年5月出现倒挂。

政策应对:美联储积极响应,成功避免衰退

由于收益率曲线平坦化甚至倒挂一定程度上反映了投资者正在计入相对悲观的增长预期,因此我们以3m10s收益率曲线首次倒挂(增长预期悲观)到美联储首次降息(货币政策响应)的时间间隔来衡量美联储的反应速度,我们发现,1978年以来5次收益率曲线倒挂后,美联储均开启降息周期,但大多时候间隔较久,中位数为9个月;但1998年是个例外,美联储在收益率曲线首次倒挂仅18天以后(1998年9月末)即开始降息,成为1978年以来历次增长预期悲观后反应最快的一次。

降息周期开启后,制造业PMI从1999年开始快速回升,而实际GDP同比增速仅在1998年二~三季度小幅放缓,随后又回到高增长水平。得益于美联储的快速响应,此次降息成为1978年以来历次收益率曲线倒挂后唯一一次成功避免衰退的案例。事实上,除了1998年以外,1995年7月的降息周期也与1998年类似,当时美国同样面临增长放缓的担忧,美联储在3m10s期限利差倒挂之前便“提前”响应,从而得以避免基本面的进一步恶化。

大类资产表现:股>债>大宗资源品;新兴>美国>欧洲>日本;农产品领先,原油和工业金属落后

观察1998年降息周期中大类资产的表现,大体呈现以下规律:1)大类资产中,股>债>大宗资源品;2)股市内部,新兴>美国>欧洲>日本,一定程度上得益于美联储转向鸽派,新兴市场得以从危机中反弹,甚至跑赢发达市场;3)降息周期中,美国10年期和2年期国债利率均回落,但在降息周期结束之前便见底回升,因此债券前涨后跌,最终微跌,利率债>高收益>信用债;4)大宗商品中,原油大跌,工业金属也相对跑输;降息周期中实际利率微涨,黄金因而承压;具有后周期属性的农产品上涨;5)美元走弱,新兴压力得以缓解。

1995~1996年降息周期中的大类资产表现与1998年存在类似之处,同样呈现主要股市跑赢债券、大宗资源品落后的特征。股市内部,日本>美国>欧洲>新兴;债券因利率回落而上涨,美国公司债>国债>高收益债;大宗商品中,同样是农产品领先,工业金属和原油表现不佳。但与1998年的不同之处在于黄金上涨,且美元有所走强。