智通财经APP观察到,拥有中国人力资源第一股之称的万宝盛华大中华有限公司(以下简称“万宝盛华”),于6月4日顺利通过了港交所聆讯,将在港交所主板上市,独家保荐人是华泰金融控股(香港)有限公司。

万宝盛华是一家“有背景”的公司,其母公司Manpower Group 为全球知名人力资源服务企业,财富500强企业,已在纽交所上市(MAN.US),1997年进军大中华区成立万宝盛华。

借助大中华地区的人口优势,尤其是中国大陆迅速发展的契机,万宝盛华高速发展,截止2018年底,万宝盛华在中国有超过20个办事处,服务于130多个城市的企业和政府用户。按2018年收入计,万宝盛华是大中华地区排名第一的人力资源解决方案供应商。

不过,这个第一名万宝盛华坐的并不那么踏实。

行业分散,竞争激烈

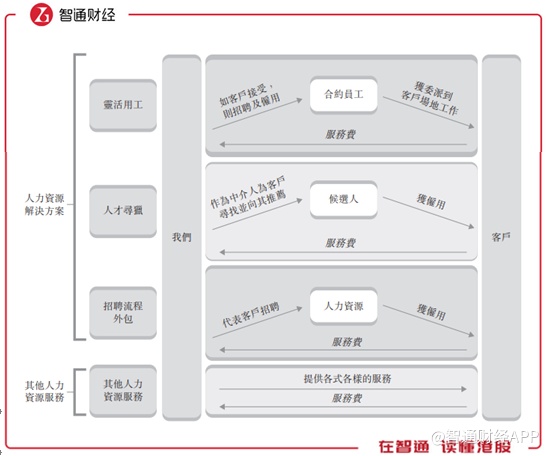

智通财经APP了解到,万宝盛华的主营业务是提供人力资源服务,包括灵活用工、人才寻猎、招聘流程外包以及其他人力资源服务。灵活用工指提供临时员工(合约员工),人才寻猎即为客户推荐空缺职位的潜在候选人,招聘流程外包指为客户提供招聘服务。

其中灵活用工与人才寻猎又是万宝盛华的核心业务,而按照2017和2018年的营收计,万宝盛华分别是大中华区第三大人才寻猎和中国大陆第二大灵活用工服务商,也因此奠定了总体上万宝盛华的地位,按照2018年营收计,公司为大中华区第一大人力资源解决方案提供商。

不过虽然在大中华区人力资源服务是一笔好买卖,因为其市场规模够大,据招股书披露,2018年市场规模达到1628亿元人民币(单位下同),并且预计未来还有年均21%的增速,这个市场可谓“底子厚,前景广”。

但是,能看到该市场有利可图的不止万宝盛华一家,截止2018年12月31日,大中华区有超过20000家服务供应商,极度分散且竞争异常激烈。而前五大运营商市场份额只有5.14%,万宝盛华以1.74%位居榜首,可以看到,其市场份额的优势并不能算明显。

员工成本居高不下,利润压力山大

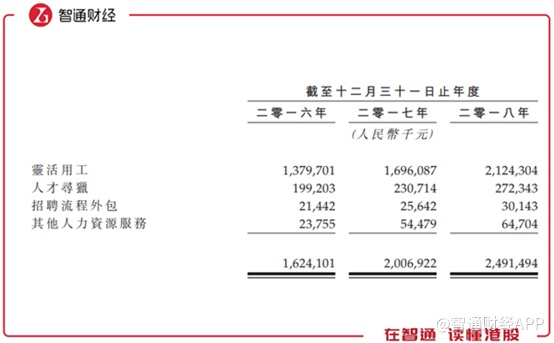

从近几年的收入来看,万宝盛华的业绩比较稳健。2016年至2018年,营收分别为16.24亿元、20.1亿元及24.91亿元,年均复合增长23.9%,其中核心业务灵活用工和人才寻猎年均复合增长分别为24.1%及16.9%。

可见灵活用工持续强劲,但是人才寻猎增速有所下降,因此拖累了整体增速,不过因为灵活用工收入占比长期维持在85%左右,而人才寻猎收入只占到总营收的11%至12%,因此对整体的增速影响相对较小。

营收虽然稳健,但是利润却长期受困于人工成本而处于低位,近三年公司的毛利率分别为23.4%、22.8%及22.7%,毛利率不高主要是因为员工成本居高不下,可以看到近三年的服务成本中,员工成本分别占了98%、97.4%及96.8%,其中薪酬占比78.2%、75%及71.6%。

智通财经APP了解到,员工成本如此高主要跟核心业务灵活用工有关,可以看到近三年灵活用工的毛利率在11%至12%之间浮动,而人才寻猎毛利率则高达90%以上,正因如此,灵活用工虽然录得了绝对高的营收,但是利润收入甚至还不如人才寻猎多。

这跟其用工方式有关系,人才寻猎相当于中介服务赚取中介费,而灵活用工则要签署用工合同支付薪酬,因此相对营收来说,其实大部分挣得都是要支付给临时工的工资,利润空间当然不大。

如果再刨去支付给本公司员工的工资,即销售开支和行政开支,万宝盛华近三年的持续经营净利率只有4.3%、4.5%和4.3%,所以虽然公司营收是十亿级别的,但净收入却是千万级别的,也就给现金流方面造成了一定压力。

智通财经APP认为, 在激烈的行业竞争下,万宝盛华饱受增收不增利的煎熬,主要是核心业务的员工成本基本没有下降空间,而利润率更高的人才寻猎方面,也较难短时间拉动总体收入。

不过整体来说,万宝盛华的业绩比较稳健,且行业规模也比较有想象力,增长较快。另外母公司也算是万宝盛华的一张“王牌”,背靠母公司在全球知名度较高,易得客户信赖,在大中华区也更有规模优势,拥有大量客户群体,在拓展市场具备多元化服务的实力。

且看上市后,万宝盛华能否利用“王牌”优势破局了。