本文来自微信公众号“剁椒娱投”。

几天前,同为直播行业头部公司的陌陌(MOMO.US)、YY(欢聚时代)(YY.US)相继交出了2019年第一季度的答卷。

作为目前直播行业的第一梯队,陌陌与YY本次Q1财报成绩都颇为亮眼。根据财报显示,陌陌2019年Q1营收37.23亿元,同比增长35%,高于市场预期的35.76亿元,当日股价盘前大涨6%。YY的成绩就更是惊艳,Q1季度实现营收47.8亿元,同比增长47.1%,净利润高达31.2亿元,同比增长223.9%。

虽然两者的财报营收数据都向好,但风平浪静下的暗涌却更值得注意。剁椒娱投发现:陌陌虽然已经是17季度连续盈利,但实际上今年Q1的营收增速已经是2017年第一季度以来的最低值,净利润也仅比去年同期多赚了650万元。另一方面YY也没有表面看起来那么风光,虽然净利润增速高达223.9%,但其实是由于收购海外直播平台BIGO带来的估值飙升,按照非美国通用会计准则来看的话,YY净利润6.5亿元,同比下降10.4%。

距离2016年直播行业上千名玩家捉对厮杀的情景已经过去了3年,在层层大浪淘沙后,陌陌与YY作为幸存的头部玩家,在一路披荆斩棘下也不可避免地接近行业天花板。

如何扩张市场占有率,保持用户有力的增速……都已经成为了陌陌与YY面临的难题。但值得注意的是,陌陌与YY寻找的出路各不相同:陌陌选择深耕社交领域,发展多元化产品矩阵;而YY则依靠自身的直播基因,意欲抓住海外市场。

在直播江湖,陌陌与YY正如两条平行线,分别朝着自己的方向飞奔。

陌陌向左:深耕社交,多元化发展

时间拨回到2016年直播大战之时,除了YY和9158这样从PC端转战而来的秀场玩家,也有映客、花椒这样的青年创业公司,而陌陌作为一款社交软件也趁着这轮直播行业热度,裹挟海量用户杀入战局。

陌陌发布于2011年,最初只是一个简单的可以查看附近的人的社交软件,但出道不到一年,通过网络上某些桃色新闻获得了“约炮神器”的称号。自此之后谈起陌陌,许多人脸上会露出心照不宣的“笑意”,其口碑也开始一路毁誉参半,进入了一种半地下的使用状态。

但同时,陌陌的潜力也不容小觑,它在腾讯系熟人社交网络之下,撕开了崭新的一道陌生人社交的口子。

在陌陌上,有陌生人之间相互发现的社交需求,而2016年的直播热无疑给陌陌提供了一个新的社交场景。热潮之下,陌陌月活已经介于7000-8000万左右。

陌陌的副总裁贾维在接受采访时曾提到:“一个用户开了直播,可能房间里面的几十个人都是他在陌陌上的朋友,其实只要这几十个人里面有两三个人、三五个人一直跟他聊天,他就可以直播下去,就好像我们在微信里面群聊或者和朋友吃饭聊天一样。”从社交平台的定位和使用场景出发,陌陌上的直播生态也倾向于导量给中下部的素人主播,也就是非头部主播导流,这和YY这种秀场类主播形成了区别。

自2016年接入直播渠道以来,陌陌的营收情况一路向好。但随着直播行业红利期的退去,作为一家社交公司而非直播平台,陌陌选择开始回归深耕社交。

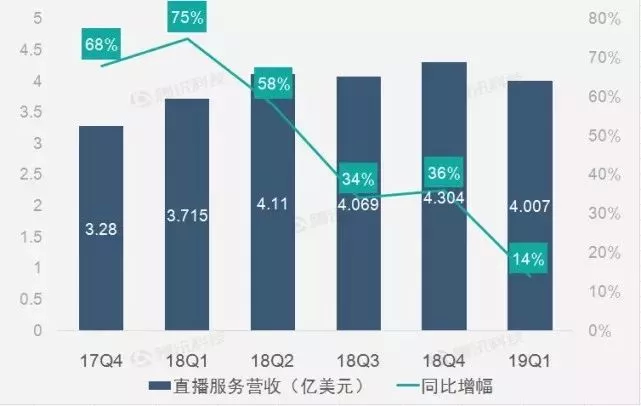

根据陌陌Q1财报数据,直播服务营收26.894亿元,占比超过70%,较去年同期的23.601亿元增长14%,增长的主要原因是直播服务付费用户的增长。

从历年数据可以看到,虽然直播营收仍保持增长,但速度已经明显放缓。而这也从陌陌营收结构的调整可以看出端倪:财报中首当其冲的仍是直播业务。其次便是增值服务,也就是所谓的VAS服务,主要包括会员订阅服务和虚拟礼物服务,Q1实现营收9.038亿元,同比增长285%。最后则是移动通讯服务和游戏服务,目前占比较低,且受国内游戏版号开放的限制,这一部分业务仍然有开发的难度。相比之下,以社交为主体的增值服务则成为了陌陌下一个有力的增长点。

这一点,陌陌在2018年就开始有所倾向。

2018年2月,陌陌进行了app更新,开设了更多社交场景,比如KTV、狼人圈、派对、一起玩游戏等一系列娱乐功能。随后,陌陌以44亿元收购探探,将陌陌与探探的社交场景进行融合,成为更开放的社交平台,而这一步棋也极大推动了陌陌增值服务业务的增长。

探探的并表,给当时的陌陌带来了惊艳的成绩。数据显示,2018年Q2陌陌会员订阅(增值服务)收入为5522万美元,同比增长124%,到了2018年Q3,这一部分收入飙升至8420万美元,同比上涨221%。而在2019年Q1财报中,探探的表现依旧亮眼,净收入为2.953亿元,环比增长33.5%,占总收入比重8%,主要来源是会员费和各项特权收入。探探的付费用户增长至本季度的500万,环比增长28%。

收购探探,无疑给陌陌深耕的社交布局注入了一剂强心针。但探探所带来的社交红利尚未维持多久,监管部门的压力就已经逼近。

2019年4月,探探突然下架整改,外界猜测多是因为传播淫秽色情等违法违规信息,至今苹果商店都尚未恢复上架。5月,陌陌再发公告,根据有关政府部门指导通知,暂时性关闭陌陌用户发布动态功能,史上最严监管季似乎已经到来。

陌陌创始人唐岩也表示,在此监管期间,预计陌陌用户活跃,比如总时长,互动量、关系达成会有明显的下降,也会导致平台流失付费用户与增值服务付费用户。

但对一贯以快速捕捉风口为人称道的唐岩来说,怎么会安心把鸡蛋放在探探一个篮子里?

今年3月中旬,有媒体报道陌陌秘密相继发布6款社交产品,试图建立一个社交矩阵。在这6款应用中,包括以Doki、哈你、MEET相册为主的摄影与录像类产品,也有是他、Cue和赫兹这样的社交类产品。

赫兹UI交互界面

剁椒娱投发现,根据七麦实时数据排名显示,赫兹的发展算得上这6款社交产品矩阵中的佼佼者,位于App Store免费社交榜第218位,走的路线也正是年初最火热的陌生人声音社交。打开App后,会看到房间、场景、推荐等多个模块。在场景中,又分为听歌、KTV、环境氛围、聊天、交换故事、处CP 等10种类型。简约随性的交互方式,也刚好击中了年轻一代社交新趋势。

但值得一提的是,声音社交虽然火热,但由于声音天然的可伪装性,一些打着语音社交的名义的垃圾广告以及色情交易也可能会在平台逐渐泛滥,继而引来监管部门的注意。与赫兹相似定位的音遇app年初曾登顶社交榜首位,但在政策严格监管的背景下,同样于今年4月遭遇全网下架至今都未恢复上架的窘境。

目前来看,赫兹仍然处于小规模使用阶段,相关的付费功能都尚未上线。在探探的冷藏时期,赫兹能否顶替上场,仍然是个未知数。而陌陌的社交之路,何尝又不是道阻且长呢?

YY向右:直播为王,出击海外市场

与陌陌“直播只是手段,社交才是根基”的模式不同,从PC端转战而来的YY则是以职业主播为主的秀场玩家,直播的基因更深深植根于它的骨髓之中。

2005年YY成立于PC互联网时代,初期进入游戏论坛与门户网站并不算成功。直至推出语音即时通讯工具YY语音才获得了大量用户,随后很多用户自发地用YY语音工具来做唱歌表演,可以说是现在秀场直播的雏形所在。

随后在2012年,YY推出游戏直播业务,即YY直播(虎牙直播前身),成为国内首家开展游戏直播业务的公司。以上未雨绸缪的准备下,有效地迎战了2016年到来的直播大战,YY凭借早期培育的成熟主播,先发制人地拿下了赛点,进入了现在的头部梯队。

而当直播大战的硝烟散去,直播行业用户的天花板已经不可避免的到来。以直播为主要营收的YY,上季度净利润也受此影响,同比下滑7.6%,营收增速也有所放缓。但通过收购海外视频社交平台BIGO的完成,YY在2019年Q1阶段给自己新增了不少粮草。

财报显示,2019年第一季度YY总营收47.81亿元,同比增长47.1%,净利润31.2亿元,同比增长223.9%。在用户增长方面,YY全球移动端月活跃用户超4亿,其中超75%用户来自海外,付费用户增至950万,同比增长37.1%。在营收结构方面,直播收入仍然占据大头,Q1阶段YY流媒体直播业务营收为人民币44.85亿元,同比增长47.9%,占总营收的93.8%。

除此之外的其他收入则来自于虎牙和BIGO部门的广告收入增长,营收人民币2.96亿元,较上年同期增长36.3%。

对此,YY欢聚时代集团首席财务官金秉也在一季报中评论:“一季度总收入增长的主要原因是直播收入同比增长47.9%,以及BIGO合并报表的贡献。”

可以看出,相比较陌陌营收结构的多元化,YY更重点于发展直播这个单一化领域。与此同时,出海也成为了YY本季度财报的亮点所在。

在2019年一季度的财报中,YY重点强调了全球化的布局。

目前,YY在全球的产品包括:YY、BIGO LIV、虎牙、LIKE、IMO、HAGO等,产品形式包括娱乐直播、短视频平台、视频通讯平台、社交网络平台等。这是YY首次系统性的披露自己的产品体系,业内人士也普遍对YY的全球化布局给予肯定。

在艾媒咨询高级分析师刘杰豪看来,“中国直播行业存量市场已近饱和,平台竞争白热化,直播出海成为许多直播公司的新选择。国外发达国家的居民消费水平、网络基建为直播的产业发展打下基础,而新兴市场也有巨大的潜在用户待挖掘。”

但出海对于YY来说,也并非轻而易举。

对于将大部分的业务都压在直播板块的YY来说,在海外要面临着比国内陌生百倍的社交环境,而如果不能将旗下社交、短视频、直播联动起来,形成一个有效的生态闭环,这对于用户留存方面也有着相当大的压力。

除此以外,Q1财报中也披露了进军海外带来的市场费用增长。2019年一季度YY营业费用从去年同期的6.5亿元飙升到12.2亿元,同比增长87.7%。对此,YY方面解释,这主要是由于YY在海外市场营销费用的持续投入,以及AI相关的技术人员的人力费用的增加。而YY欢聚时代集团CFO金秉也表示这样的情况仍会持续,“在短期内,我们会进一步对内容和市场营销方面加强投资。综合来说,2019年BIGO的净利润还将为负值,现阶段我们还是会把重心更多的放在用户获取上。”

如此高成本的投入下,能否换取相应的收益回报,也成为了YY出海的一大风险。

而就目前来看,YY出海的效益仍然比较可观。根据Sensor Tower发布的《1月中国视频/直播类应用在海外收入排名TOP20》的榜单中,YY系占据了其中的6个名额,成绩显著。

但同样,国外的蓝海市场不会仅对YY一人开放,在巨大的市场之下,只会有更多的资本不断涌入,届时YY如果不能及时夯实地位,面临的压力也或将更大。