本文来自微信公众号“基岩资本”,作者Amy。

承接上篇《突围“囚徒困境”,爱奇艺(IQ.US)变阵进行时(二)》,接下来我们将探讨,面对国内更加无序和残酷的市场,优爱腾三家将如何应对。当前节点,加码内容投入的爱奇艺(IQ.US),是否已经掌握了突破“囚徒困境”的钥匙,有望率先破局?

重塑产业链

随着用户从电脑端向移动端的转移,移动互联网时代到来。智能手机的全能化使得手机成为了生活的必需品,电脑在日常娱乐场景中的出现频率下降,“手机综合征”、“低头族”逐渐成为了社会的主流现象。移动互联网时代的到来推动了用户付费率的提高,毕竟,相比于PC端,手机看盗版视频要麻烦的多。

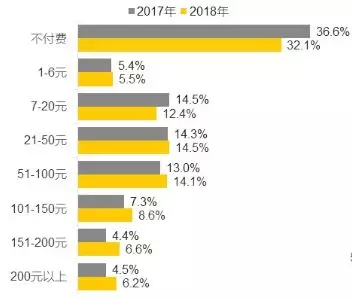

图1:在线视频APP用户付费金额分布

此外,付费模式得以生存的另一大背景是国内正版意识的觉醒以及国家加大了对盗版的打击力度。Questmoblie数据显示,在线视频APP的用户付费意愿不断提升,且付费金额不断走高。

在付费前景逐步明朗之际,破亿的会员数给了视频平台重塑产业链、改变行业利益分配的筹码。2018年,在此前作为内容主要成本来源的明星薪酬上,这种推动有了集中性的爆发。

8月11日,优酷、爱奇艺、腾讯(00700)视频联合正午阳光、华策影视、柠萌影业、慈文传媒、耀客传媒、新丽传媒发布联合声明,宣布将响应号召,共同抵制高片酬。9月3日,爱奇艺率先正式关闭显示前台播放量,逐步以“内容热度”代替原有的播放量数据。

在持续增长的内容投入中,视频平台正在试图推动一个新拐点的到来,具体表现为内容议价权转移带来的有效成本降低,深层的变化意味着在未来内容行业中,视频平台将拥有多维度的控制力和规则的制定能力。

具体的改变还在持续发生。随着视频网站地位的不断上升,行业人才逐渐向网生力量靠拢,2019年视频网站的自制剧中,冯小刚监制了《剑王朝》,白一骢则担任《大主宰》的编剧。

此外,传统影视公司与视频网站的合作也在进一步加深。2019年,唐德影视与优酷合作了《大泼猴》《东宫》,欢娱影视与爱奇艺合作了《鬓边不是海棠红》,完美世界与爱奇艺合作了《霍元甲》《七月与安生》,慈文传媒与优酷合作了《等等啊我的青春》,唐人影视与企鹅影视合作了《无心法师3》《梦回大清》,新丽传媒也与三家视频网站合作了《我真是大明星》《庆余年》《雪中悍刀行》等剧集。

随着更多的优质人才、制作公司加入视频平台自制剧的创作班底中,网络自制剧已经不再是低成本、低质量的代名词。优酷独播剧《白夜追凶》就曾被Netflix(NFLX.US)购买海外发行权成为出海走向国际的第一国产网络剧。视频平台的自制剧开始拥有对外分销的底气,内容分销成为平台的收入来源之一。

其中,国内唯一盈利的视频平台芒果TV的盈利就被认为和内容对外分销这一模式分不开。芒果超媒2018年度报告显示,新媒体互动娱乐内容制作收入32.5亿元,占总营收的33.63%。

与此同时,芒果TV依靠湖南台获取了超低价格的版权。2017年9月,芒果TV与湖南卫视签署协议,湖南卫视将其于2018年至2020年期间播出的独家电视节目的网络版权分别以4.51亿元、4.96亿元、5.46亿元的对价出售给芒果TV。在低价版权购入和高价版权分销的支持下,芒果超媒2018年实现净利润超过9亿元人民币。

但是需要注意的是,内容分销模式是把双刃剑,它的好处是收入和变现都比较快、比较容易,坏处是会同步降低平台自身的内容壁垒。举个例子,Netflix就采用坚持不对外分销版权的策略,同时削减和其他平台的同类版权,来增强平台对用户的吸引力。

付费会员与内容成本齐飞

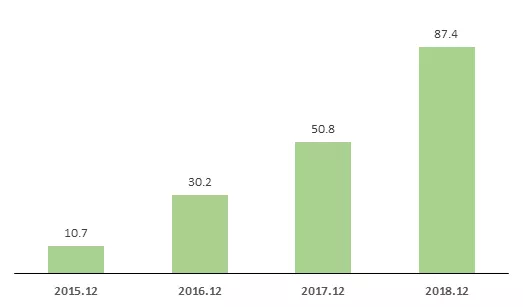

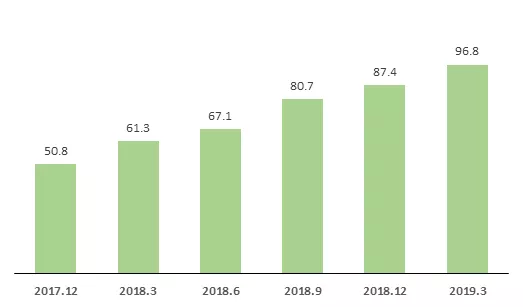

爱奇艺2019年一季度报显示,订阅用户从2018年3月31日的6130万增加到2019年3月31日的9680万,同比增长58%。而截至2018年12月31日,订阅用户总数为8740万,一季度环比增长11%。

腾讯2019年一季报显示,腾讯视频的订购用户同比增长43%至8900万,环比基本持平。阿里巴巴仍然没有公布优酷的最新订阅用户数,只在一季报中提及,2019年3月,优酷的日平均用户数同比增长50%。

这意味着,在当前这个时间节点上,“三强争霸”格局中,爱奇艺暂时领先,坐上第一把交椅,超过第二名腾讯视频约780万的付费用户数。在腾讯视频的订购用户数量增长暂时陷入停滞状态的情况下,爱奇艺仍然保持了高速的会员数量增长。

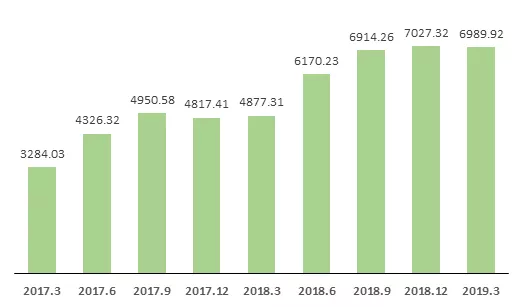

图2:爱奇艺订阅会员(百万)

图3:爱奇艺订阅会员(百万)

将时间维度拉长,在爱奇艺持续的内容投入和整体付费环境向好的情况下,爱奇艺的订阅会员持续增长,但是随着平台体量的逐步增加,增长速度有所放缓,不过,约70%的年增长速度仍然非常可观。2016年、2017年、2018年爱奇艺的订阅会员分别同比增长182.24%、68.21%和72.05%。

值得注意的一点是,2018年3月、2018年6月、2018年9月、2018年12月和2019年3月爱奇艺的订阅会员分别环比增长20.67%、9.46%、20.27%、8.30%和10.76%,原本每隔一个季度即增长约20%的订阅会员2019年一季度只增长了11%。

联系腾讯视频一季度的订购用户数量环比基本持平,在移动互联网红利见顶的大环境下,叠加在线视频超高的渗透率,目前每10个网民中就有9个半使用在线视频,在线视频行业的渗透率见顶,以及付费率短期内难以大幅度提升的客观因素,目前整个在线视频行业的付费用户增长正在逐步进入瓶颈期。

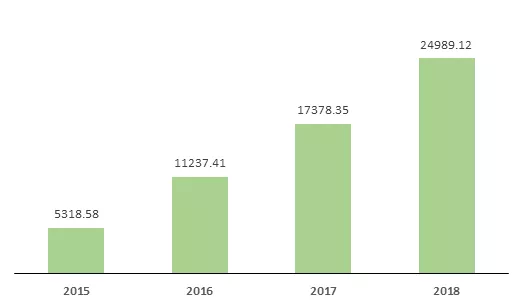

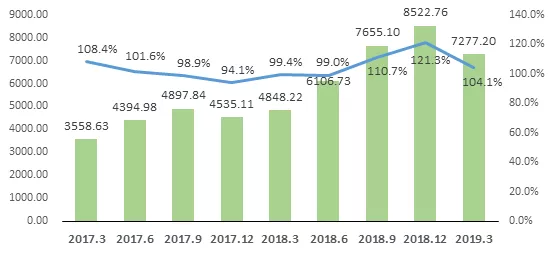

图4:爱奇艺总收入(人民币/百万)

图5:爱奇艺总收入(人民币/百万)

在付费会员逐步增长的同时,爱奇艺的总收入也稳步增加。爱奇艺2018年报显示,爱奇艺的总收入为250亿人民币,同比增长52%。2019年一季度报显示,一季度总收入为70亿人民币,同比增长43%。

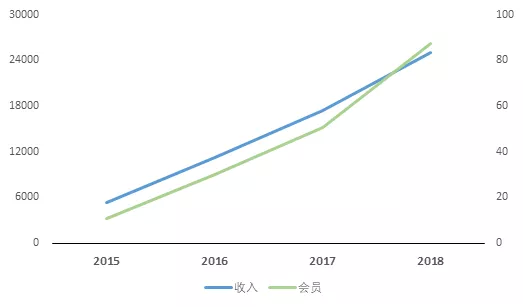

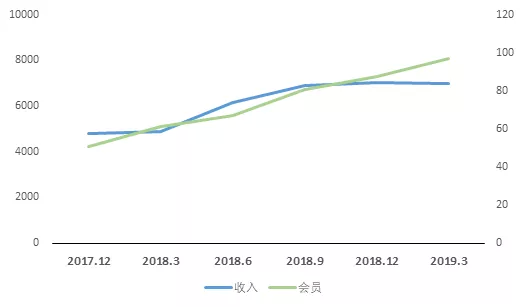

图6:爱奇艺收入-会员增速对比

图7:爱奇艺收入-会员增速对比

盛世下仍有隐忧存在。2015、2016、2017年,爱奇艺的总收入和会员数量的增速基本持平,即会员数量的增长同步带来了收入的增加。但从2018年开始,情况发生了改变,会员数量的增长快于总收入的增加。这意味着单个会员数量的增长带来的收入增加开始减少了。

这一现象在近几个季度变得越发明显,会员数量的增速和收入增速之间的差距拉开。如果两者的差距在后面进一步扩大的话,可能会出现平台付费会员增长,但是总收入并不增加的局面。

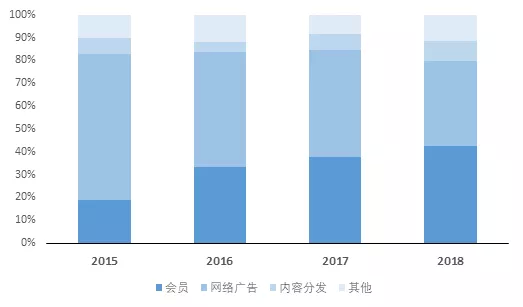

图8:爱奇艺营收结构

收入和会员增速开始出现差距的原因可以从爱奇艺营收结构的改变上窥见一二。在内容分发和其他业务带来的收入占总收入的比重约18%且变化幅度不大的情况下,会员服务和网络广告服务带来的收入占总收入的比重出现了此消彼长的态势,会员服务带来的收入占总收入的比重逐渐升高,网络广告带来的收入占总收入的比重逐渐减少。

这一点在近几个季度体现的更加明显,在会员服务带来的收入稳步增加的情况下,网络广告服务带来的收入出现了减少。部分原因在于会员数量的增加造成了平台可供给广告主的资源减少。反映到总收入上,就是近几个季度爱奇艺的总收入基本持平。

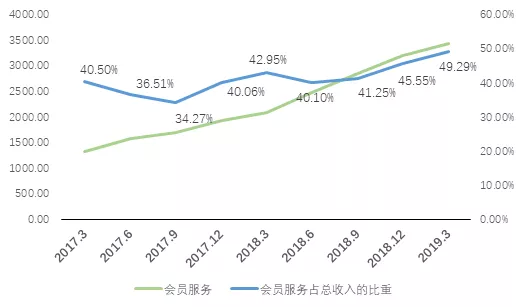

图9:爱奇艺会员服务占总收入的比重

图10:爱奇艺会员服务占总收入的比重

近两年,会员服务收入占总收入的比重从35%增加到50%左右,网络广告收入占总收入的比重从50%下降到30%。对于爱奇艺而言,会员收入占到了营收的一半,其重要性升高,而网络广告收入的重要性下降。

收入结构的改变和爱奇艺战略发展方向上的改变是相辅相成的。此前,爱奇艺率先正式关闭显示前台播放量,逐步以“内容热度”代替原有的播放量数据,即意味着其从简单粗暴的关注视频的点击率转向了更加重视平台会员服务的方向。

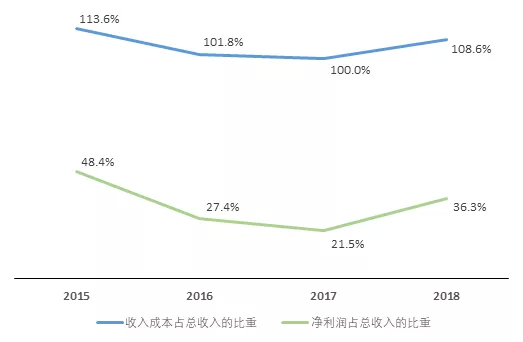

图11:爱奇艺收入成本及占总收入的比重(百万)

图12:爱奇艺收入成本及占总收入的比重(百万)

爱奇艺的收入成本主要包括了内容成本、带宽成本等。在总收入增加的同时,内容成本、带宽成本等同步增加,爱奇艺的收入成本占总收入的比重始终超过100%,即收入始终无法完全覆盖平台在内容和带宽上的开支。

其中内容成本占收入成本的比重最大,2015、2016、2017、2018年占比分别为69.5%、 67.1%、72.6%和77.8%。这和爱奇艺在内容上的持续高投入战略是分不开的,在收入成本逐年升高的情况下,也意味着爱奇艺的内容成本开支在迅速增加。

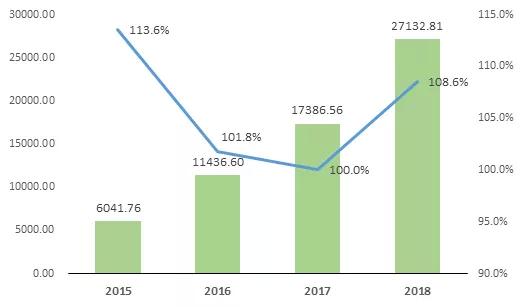

图13:爱奇艺内容成本(亿)

2018年度,爱奇艺的内容成本为211亿元人民币(合31亿美元),较2017年增长67%。高额的内容开支带来了收入的同步增加,截止到2018年,加大内容投入带来更多收入的策略仍然是有效的。

但是,即便短期内爱奇艺仍然执行相对激进的扩张战略,收入成本占总收入的比重也不会再继续大幅度上升,预计短期内仍然会维持在110%左右。如果收入的增长出现停滞,爱奇艺对于内容的投入预计也不会再继续加大。

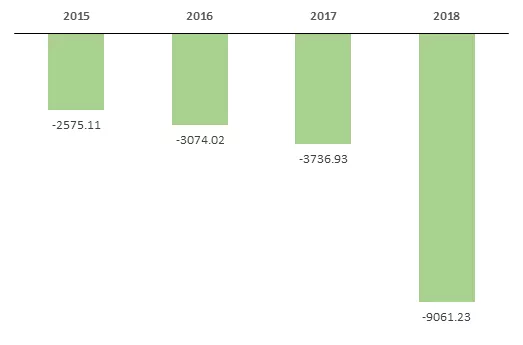

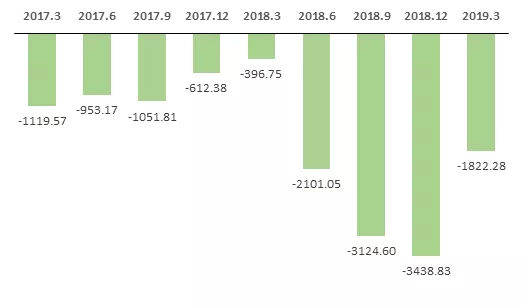

图14:爱奇艺净利润(人民币/百万)

图15:爱奇艺净利润(人民币/百万)

在收入成本和总收入同步增加的趋势下,爱奇艺的亏损总额越来越大。在这个策略下,收入的增加无法带来亏损的减少是可以预见的,毕竟投入的加大才能带来收入的上升,两者相辅相成,谁也离不开谁。而且,由于在线视频行业的性质,投入决策和产生收入之间存在比较明显的时间间隔,这一点在平台大力投入自制剧的时候变得更加明显,收入的增加一旦见顶陷入停滞,投入决策无法立马转向,可能会带来亏损幅度的大幅增加。

图16:爱奇艺净利润占总收入的比重

收入成本占总收入的比重和净利润占总收入的比重的变动方向基本上是同步的。在会员收入和网络广告收入出现此消彼长态势的情况下,虽然2018年净利润大幅度亏损的部分原因是自制剧项目增多带来的内容投入成本上的前置,但是隐藏在数据下的更多的是收入增长放缓的隐忧。

目前看来,爱奇艺在网络广告部分的收入已经到达瓶颈期,未来收入更多的要依靠会员服务。这一点和爱奇艺更加看重付费会员服务的整体战略方向是相符的。从Netflix的经验来看,服务好付费会员也是业务长期良性发展的成功之道。

但是,这同时意味着,在优爱腾三强争霸BAT持续输血的外部竞争和付费会员增长和爆款内容强相关性的客观因素下,爱奇艺无法停止或者缩减平台在内容成本上的开支。在5月9日举办的悦享会上,爱奇艺专业内容业务群总裁(PCG)兼首席内容官王晓晖表示,2019年爱奇艺的内容投入保持两位数增长,超过200亿。

但是,付费会员数量的增长行业整体已经开始呈现放缓的态势,虽然爱奇艺的会员服务收入和付费会员的增加始终同步,但是广告收入进入瓶颈期,单靠会员收入的增加未必能跟上持续加码的内容成本开支,亏损的数额可能会进一步的扩大。

总体而言,在当前的时间节点上,虽然爱奇艺的整体战略方向并无大的差错,但是还看不出在“三国杀”中爱奇艺已经打开胜利的局面。持续的内容加码和短期内无法扭亏转盈的财务状况相辅相成,未能拥有自我造血能力的爱奇艺,它的未来始终存在隐忧。

战争还远未结束。接下来,本文将阐述,在当前时点上,爱奇艺做了哪些布局,如何加码内容投入,如何提高内容生产效率。上市后,盈利压力加大的爱奇艺,还有哪些故事可以讲?