本文来自微信公众号“基岩资本”。

在东汉末年到西晋初年近百年的历史风云中,从东汉末年的群雄割据混战和魏、蜀、吴三国之间的政治和军事斗争,到最终司马炎一统三国,建立晋朝,这中间最为人津津乐道的就是当时魏、蜀、吴三国鼎立,三分天下互相牵制的局面。

中国的长视频行业也正处在这样的局面中。爱奇艺(IQ.US)、腾讯视频、优酷分别背靠百度(BIDU.US)、腾讯(00700)和阿里(BABA.US),在被称为BAT的巨头支持下,在视频行业这一烧钱的资本游戏中,谁也不愿意放弃流量入口和市场卡位。

这导致行业陷入了典型的囚徒困境。三方寡头竞争引发了烧钱不止,短期看不到盈利希望的局面。反观美国,奈飞(NFLX.US)一家独大,早已实现盈利,和Facebook、苹果、亚马逊、谷歌并称为美国五大科技巨头。

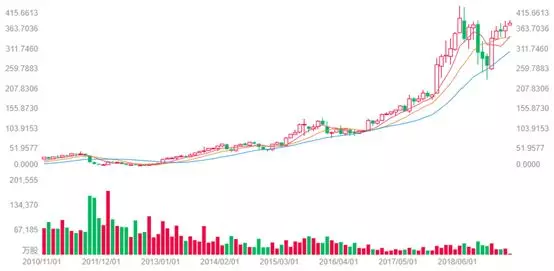

图1,奈飞的股价走势

在优酷土豆退市成为阿里巴巴旗下全资子公司,腾讯视频尚未分拆上市的情况下,爱奇艺成为三家中唯一一家独立上市的视频企业。它曾被多次拿来和奈飞进行比较,但在优酷和腾讯视频皆背靠强大的资本方和产业生态的情况下,独立作战且资金有限的爱奇艺始终显得有所失色,也让外界颇为担忧。

或许在当前,比起探讨爱奇艺是否会突破重围一枝独秀成为中国的奈飞,我们更想知道的是,它所坚持并持续开花结果的自制剧之路,是一条正确的、可持续发展的道路,还是将它拖入亏损泥塘的加速器?

2018年年报显示,爱奇艺净亏损90.6亿人民币,同比扩大亏损142.5%。

群雄割据,天下三分

在视频网站建立后的很长一段时间里,在线视频都以免费为主,视频网站的收入模式单一,主要依赖广告收入。但在内容成本高企的今天,这样的模式越来越不可持续,入不敷出的视频网站经历过“烧钱大战”后,开始了行业的洗牌,最终剩下的都是背靠巨头的资金大户。BAT进入后,市场逐渐形成了“三强争霸”的格局。

爱奇艺2018年报显示,订阅用户从2017年12月31日的5080万增加到2018年12月31日的8740万,增长了72%。除试用会员外,截至2018年12月31日,注册会员从2017年12月31日的5000万增加到8610万,增长72.2%。

腾讯2018年报显示,腾讯视频的订购用户同比增长58%至8900万,和爱奇艺旗鼓相当。而阿里巴巴并未公布优酷的订阅用户数,只在财报中提及,2018年第四季度,优酷的日均用户同比增长64%。2018年第四季度,优酷在原创内容上的支出增加了28亿元人民币(合4.07亿美元)。

图2,易观千帆2019年3月综合视频类排名

即便如此,我们也能清晰的感受到曾经位居第一的优酷视频在近几年有所掉队。根据易观千帆2019年3月综合视频类的排名,优酷当前位居第三,位居第一、第二的分别是爱奇艺和腾讯视频。而居第四位的芒果TV在2018年末的视频会员用户数只有1075万户,虽然同比增幅达138%,追赶势头很猛,但是和前三家相比不在同一数量级。

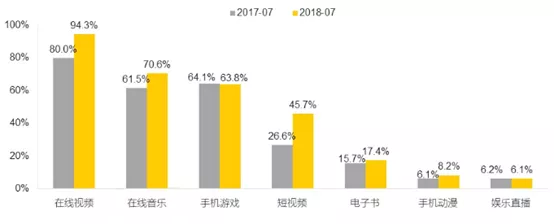

对于BAT三家互联网巨头而言,在线视频在网民中拥有超高的渗透率,对于产业生态的构建至关重要,是绝不能放弃的超级流量入口。QustMobile数据显示,尽管受到在线音乐、短视频、手机游戏等替代娱乐方式的影响,但是在线视频的渗透率仍在提高,目前每10个网民中就有9个半使用在线视频,渗透率较去年提升了14.3%。

图3,2018年7月泛娱乐相关行业活跃渗透率

在线视频行业超高的流量地位和BAT战略卡位的需要使得三大巨头在视频行业里互不相让。作为一个内容为王的行业,视频用户普遍以内容为导向,哪里有优质的内容,哪里就有流量。为了吸引更多的用户,持续加码购买优质内容维护现有用户和拉动新用户的增长就成了各家视频公司的共识。

这势必会引发内容成本的升高。市场上优质内容始终有限,对于上游内容提供方而言,多家视频网站对同一内容的争夺会促使他们多方询价,对现有内容产品待价而沽,最终选取价格最高的平台方出售版权。而为了获取独家内容,不让对手抢占先机,视频网站鹤蚌相争之下,渔翁得利的大都是上游内容提供方。

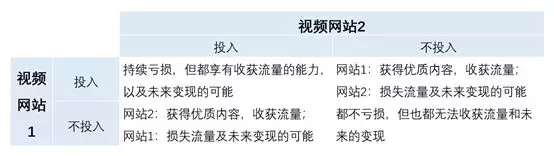

当前,版权费用成为了每个视频网站无法避免的重大支出之一。三方狭路相逢、白刃相接,市场进入了寡头博弈时期。三大巨头处在同一个重资金、高投入的行业,谁也不可能让谁,谁也不愿意放弃既得的优势地位。这导致行业陷入了典型的囚徒困境。

在囚徒困境的模式下,均不投入是多方势力的最优解,这样谁也不会亏损,但同时意味着无法获得额外的流量和放弃未来变现的可能。而且,一旦对手方开始加大投入,就得承受损失流量和未来变现机会的风险。这一点迫使陷入“囚徒困境”的竞争者们不得不争先恐后地投入资金。

图4,视频网站的博弈矩阵

市场环境逼迫,三方都维持高投入才是博弈下的纳什均衡。这就决定了短期内无论是哪一方,都无法扭转成本高企的局面,还不得不继续无止尽的内容投入。在谁也不愿意出局的情况下,“囚徒困境”在短期内无法破局。只有等到一方或多方再也填不起这个无底洞之时,才有可能打开新的局面。

相比另外两位依托于阿里、腾讯资本方和产业生态的竞争对手,孤军作战、资源有限的爱奇艺一直被认为是面临最多困难的那个。但另一方面,当大文娱在整个阿里体系中的价值被重新评估,腾讯PCG的联动效应尚未显现,一直被认为在业务上拥有较为独立决策权的爱奇艺能否抓住近期的时间窗口?

奈飞崛起启示录

在奈飞二十余年的发展过程中,经历了“DVD租赁时期——DVD+流媒体共存时期——全面转型流媒体时期”的数次华丽转身。可以明显发现,奈飞的崛起和公司屡次把握住行业红利,坚持主营业务稳步转型的思路是分不开的。

在转型流媒体之前,奈飞就凭借线上DVD租赁业务积累了大量的同质性粉丝,在嵌入流媒体业务后,奈飞将粉丝平滑导流,相比市场上的其他竞争者,在拥有超前的战略眼光的同时,还拥有了明显的先发优势。

图5,各流媒体网站美国国内订阅用户(万)

目前奈飞领跑美国的流媒体行业,美国本土付费订阅数超过第二梯队的总和。2018年报显示,奈飞在190多个国家拥有超过1.39亿的付费会员,其中在美国国内拥有5849万付费会员,同比去年增长11%。

回顾奈飞的发展史,它和现在国内的视频公司一样,也曾遇到过内容成本高企的困境。奈飞、Hulu、Amazon Prime Video等视频网站对于头部版权剧的争夺导致价格水涨船高,例如,奈飞购买《广告狂人》的单集成本约为100万美金,已经接近该剧制作成本(200~250万美金)的一半。

但是,根据政策规定,《广告狂人》需要先在AMC电视台播出,隔天才能够在奈飞上线;奈飞高价购买来的所谓独家权仅是一个网络二轮播放的权益,所能够触及的也只是那些没赶上第一轮电视播放的用户。

版权剧政策的限制倒逼奈飞试水高端自制剧。2012年1月,公司首部自制剧《莉莉海默》上线,标志着奈飞开始尝试自制独播剧。2013年,其高端原创剧《纸牌屋》大爆,使得全年奈飞全球用户增长36.5%,年底已有3171.2万美国用户,全球用户达4435万。

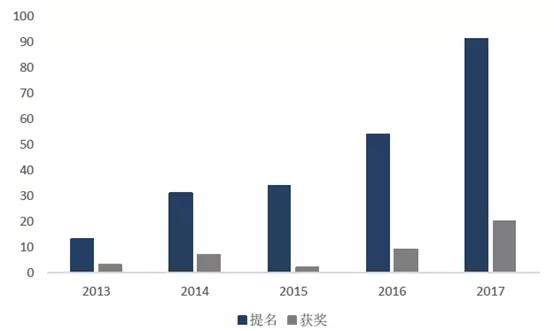

《纸牌屋》的大爆坚定了奈飞自制独播剧、加大独家版权投入力度的决心。自2013年开始,奈飞连续五年在年报中称原创内容是导致流媒体内容成本上升的主要原因,由其制作的高端原创内容不仅量多并且质优。2017年艾美奖中,奈飞获提名91项,获奖20项,仅次于原创内容大户HBO Now。

图6,奈飞艾美奖提名及获奖数量

与此同时,奈飞的内容布局由量向质、由丰富走向独家。2014年1月,奈飞可以向美国用户提供6484部电影和1609部剧集;到了2016年3月,这个数量萎缩到了4335部和1197部。其中的原因就是奈飞排除了大量的非独家内容来保证队伍的纯洁性,例如《饥饿游戏》系列在Amazon Prime Video上也有提供,因此奈飞在版权到期后便没有续期,由Hulu接手续租。

精品原创独家内容给了奈飞足够的底气和硬气。截至2019年,奈飞已经进行了共计四轮的涨价。在最近的第四次涨价里,奈飞将所有三档订阅套餐的价格全部进行了上调,“躲过”前两次涨价的基础套餐这次从7.99美元/月涨到了8.99美元/月,标准和高级套餐则均上涨了两美元,来到了12.99美元/月与15.99美元/月。

涨价可以给奈飞带来更多的现金流和收入,但对于用户而言,通常并不那么友好。但是奈飞的股价并未出现负面反应,仍然处在长期上涨的通道中,2019年以来,它的股价上涨了45%。很明显,对于今时今日的奈飞而言,涨价带来的负面效应要小于正面效应。

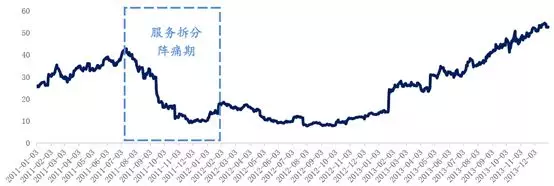

情况在八年前还不是这样的。奈飞的第一次涨价曾经给它带来了极大的负面效果。2011年7月,奈飞将原为一体的DVD租赁和流媒体播放业务进行切割,原本用户只需支付9.99美元便可同时享受DVD租赁服务和不限时视频流媒体点播服务,业务拆分后,用户每月支付7.99美元仅可享受其中的一项服务,如希望同时享受两项服务,则每月需支付15.98美元。

在当时,几乎没有视频网站向用户收费,这让Netflix承受了来自四面八方的质疑。分拆收费令公司一度损失了80万的订阅用户,公司创始人里德.黑斯廷斯还因此被《福布斯》杂志评为当年最糟的CEO,公司股价一度下跌。

图7,2011-2013年奈飞股价表现

从过去的失败看今日的成就,很显然,是自制剧和对独家内容的追求给了奈飞坚固的护城河。当渠道商掌握了内容制作,就有了垄断行业的力量。奈飞依靠自制独播内容成为了世界级的流媒体巨头。

本文共分为四个部分,接下来我们将探讨,和奈飞相比,优爱腾三家面对的环境有何不同,它们如何应对国内更加无序和残酷的市场。在优爱腾纷纷入局自制剧的情况下,爱奇艺是否拥有打破囚徒困境的实力。