本文来自微信公众号“36氪”,作者刘一鸣。

非洲猪瘟正在中国大地上蔓延,导致102万头生猪被捕杀。农业农村部发布了最新的疫情监测,4月全国400个监测县生猪存栏量比去年同期减少20.8%;能繁母猪减少22.3%,猪肉产量下滑是必然的。

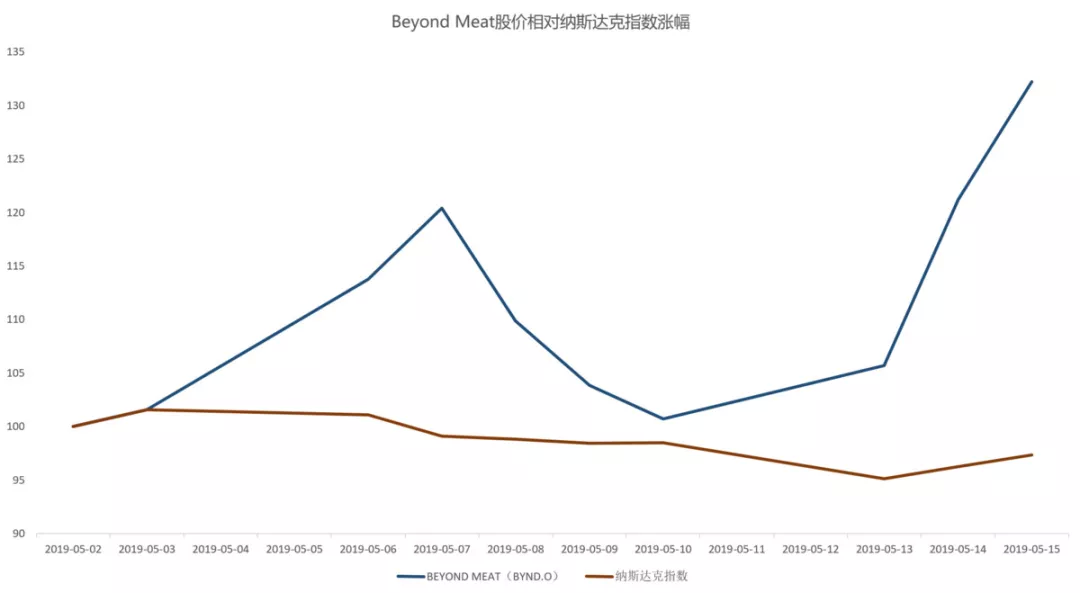

大洋彼岸的美国纳斯达克证券交易所,一家生产“人造肉”的公司上市了,Beyond Meat(BYND.US)首日大涨163%,创造了2008年金融危机以来最佳IPO首日表现。至今,Beyond Meat依然比发行价高出了250%。相反,近一年来大量新IPO的科技独角兽出现了破发潮。

数据来源:Bloomberg

在国内非洲猪瘟蔓延的大背景下,这家公司亦牵动着国内投资者的神经。什么是“人造肉”?它安全吗?它是怎么被制造出来的?它为什么会受到热捧?长远来看“人造肉”能充当部分肉类的替代品吗?国内有类似值得投资的标的吗?

随着A股市场几支相关概念股被热炒,这些问题越来越多的被市场关注。如果按2018年的营收来计算P/S(市销率),Beyond Meat的P/S高达57.6倍,而美国最大的传统肉制品生产商Tyson,其P/S仅为0.75倍。

在IPO之前,Beyond Meat吸引了众多知名投资者,包括占股最多的KPCB和Obvious Ventures,还有个人投资者:Twitter联合创始人Ev William、比尔·盖茨、麦当劳前任CEO Don Thompson、可口可乐CFO Kathy Waller等等。

所以,以Beyond Meat为代表的“人造肉”公司,能够掀起一场食品革命吗?

图片来源:Beyond Meat招股书

1、“人造肉”其实是“植物肉”

在中文的语境里,当我们听到“人造肉”一词,第一反应是不健康,因为纯天然的才是健康的。“人造肉”其实是翻译的偏差,更准确的说法是“植物肉”。

在Beyond Meat的招股书里,详细披露了“植物肉”的组成配方和生产过程。Beyond Meat开发了三种能够匹配牛肉、猪肉和禽肉的植物产品,原料主要来自黄豌豆(yellow peas)。

Beyond Meat先从分子结构层面,分析了动物肌肉的组成和设计。动物肉类除水之外,主要成分是氨基酸、脂质、矿物质和维生素,这些都不是仅在动物肉中专有的物质,它们在植物中也大量存在。

所以,形成动物肉蛋白质的氨基酸,也可以来自植物。Beyond Meat从黄豌豆或其它豆类中,通过自然过程分离蛋白质和纤维,然后,用加热、压力变化和冷冻等一系列方法,将蛋白质编织成纤维状结构,以产生编织蛋白质,这就是肉类的主要结构,也是所有Beyond Meat产品的基础。

最后再通过合作的制造商,进一步加工冷冻编织蛋白,添加剩余的成分,例如水、脂类、微量矿物质、维生素等,以及调配味道和颜色。Beyond Meat甚至利用甜菜汁等植物成分,使烹饪过程中产生“血”。

数据来源:Beyond Meat招股书

Beyond Meat的产品线主要有两部分,一类是新鲜产品(Readytocook),其中包括旗舰产品Beyond Burger(超越汉堡),和Beyond Sausage(超越香肠),它们在零售和餐厅渠道都有销售。

数据来源:Beyond Meat招股书

另一类是冷冻产品(Readytoheat),包括Beyond Beef Crumbles(超越牛肉碎)和Beyond Chicken Strips(超越鸡肉卷),提供各种口味选择。

这些产品在复制肉类的感官体验,从外观到烤架上的嘶嘶声,再到咬入肉类的口感和香气。传说2013年比尔·盖茨在尝过Beyond Meat的鸡肉卷后,便决定投资。

图片来源:Beyond Meat招股书

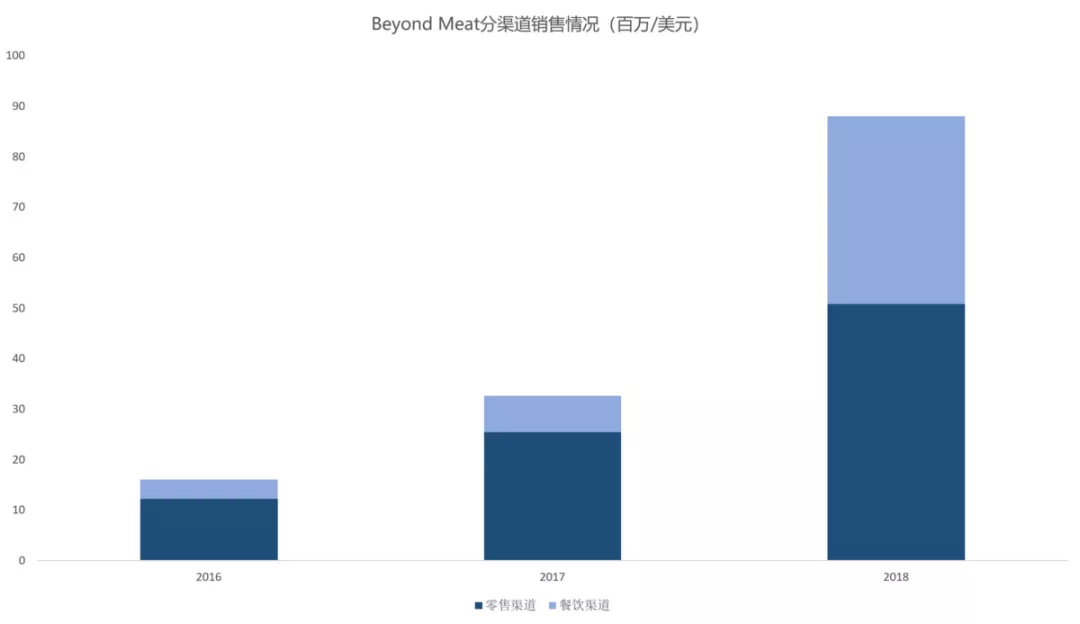

Beyond Meat的增长主要靠爆款Beyond Burger的推动,这款汉堡是全球第一个100%以植物为基础的汉堡,在2017和2018年分别贡献了48%和70%的营业收入。

2、Beyond Meat盯着最大的市场

Beyond Meat的销售策略非常聪明,也颇具野心,这家公司从一开始就不把自己局限在素食市场内,而是传统肉类市场。

无论是在美国大型超市Kroger还是Whole Foods,Beyond Meat的产品现在都被放在了肉制品的区域销售,其中Beyond Burger、Beyond Sausage、Beyond Beef 均以待烹饪形式在肉类品区域出售,Beyond Beef Crumbles以待加热品形式在冷冻柜出售。

图片来源:Beyond Meat招股书

据Beyond Meat招股书披露,在全美最大的食品杂货商Kroger,截至2018年6月30日的26周期间,93%的Beyond Burger消费者也在同一时间购买了其它“真肉”,这证明了Beyond Meat对肉食消费者的吸引力。

这个策略一下子把Beyond Meat的市场空间拉高了。根据惠誉宏观研究的数据,肉类是最大的食品类别,2017年美国的估计销售额约为2700亿美元,而全球肉类行业的市场规模为1.4万亿美元。Beyond Meat等新兴玩家只要能够替代其中一小部分,就将是难以想象的巨大销售额。

而那些传统素食品牌,仅针对寻求健康饮食的小众人群,对肉类消费者吸引力有限。因为传统素食品牌的产品定位为健康或环保,以此来弥补口味不佳的问题,但素食主义者可能只占美国人口的5%。

在肉类区域销售Beyond Burger的第一家门店是Whole Foods(全食超市)的Rocky Mountain Division门店。虽然Beyond Meat想让自己的产品与肉类放在一起,但当时传统超市都普遍怀疑这种大胆的销售策略能不能被肉类消费者接受,他们认为应该放在素食区域。

但Beyond Meat坚持认为自己的产品是为了肉食者开发的。2016年5月,全食超市的第一家门店将Beyond Burger与其它肉类放在一起卖,结果销量很好,很快其他全食超市紧随其后。

2017年6月,全美第三大零售商Kroger将Beyond Meat纳入假设考验,授权在亚特兰大和密歇根州等1000家不同地理位置的Kroger门店尝试,Beyond Meat的产品获得了成功。从2018年8月开始,平均以每个商店每周销售4-5个单位,稳步增加到每个商店每周平均销售16-19个单位。

现在,Beyond Burger遍布全美多个品牌的1.7万家超市和1.1万家餐厅,2018年营业收入为0.88亿美元,同比增长170%,并计划2020年在欧洲建立生产能力。

3、在“人造肉”之前,“人造奶”已经成功了

Beyond Meat之所以敢于采取激进的销售策略,在于他们看到了基于植物的乳制品行业,正在成功替代乳制品。

在美国,如今非乳制奶类别的市场规模,相当于乳制奶的13%。根据市场研究公司Mintel的测算,2017年美国非乳制奶类别的市场为20亿美元。非乳制奶也是基于植物的产品,它们品类繁多,例如杏仁奶、豆奶、椰奶、燕麦奶等等。它们的包装与乳制奶相似,受众也是原来喝乳制奶的人群。

据尼尔森的数据,过去一年植物奶市场整体销量增幅为9%,而传统牛奶销量是下跌2.8%,脱脂牛奶跌幅甚至达到16.5%。

基于此,Beyond Meat采取了相同的替代策略,如果“植物肉”市场规模可以达到类似“植物奶”与乳制奶的比例,即13%,那么对应美国2700亿肉类市场,这意味着350亿美元的新增市场空间。如果放到全球,模糊测算则有1820亿美元。而根据欧睿信息咨询公司的数据,全球肉类替代品市场去年和前年分别增长了22%和18%。

制图:36氪

更为重要的是,这部分市场几乎是空白的。在Beyond Meat之前,全球资本市场都没有此类上市企业。不过在一级市场,Beyond Meat仍然有强有力的竞争者。融资规模更大的Impossible Foods,尽管比Beyond Meat晚2年成立,但其在一级市场的融资规模已达到3.9亿美元,是Beyond Meat IPO前融资规模的三倍。

Impossible Foods与全球第二大快餐汉堡提供商汉堡王(Burger King)合作,将推出“Impossible Whopper”,即该品牌的经典皇堡无肉版。此外,一些传统肉类巨头也在开发自己的“植物肉”产品,行业巨头Tyson近期出售了Beyond Meat 6.5%的股权,开始与之竞争。

传统肉类巨头对此感到紧张的另一个原因,在于Beyond Meat等创新公司可以掌控自身的定价权。肉类行业与食品行业一样,在发达国家经过多年的发展,产业链上游的集中度已经比较高。因为在肉类产业链中,上游的产品基本相同,集中度高可以避免恶性竞争。但“植物肉”的出现,可能打破这样的行业格局,因为“植物肉”的生产过程不一样,传统肉类巨头很难把它们纳入自己的势力范围。

如果未来的某一天,Beyond Meat研发出了口感完美、价格亲民的产品,开始打价格战以抢夺传统肉类的市场份额,以Tyson为代表的传统肉企将没有很好的反制措施,除非它们也开发自己的“植物肉”产品。

从这个角度来说,Beyond Meat、Impossible Foods等公司的确有可能引发一场食品革命。

4、Beyond Meat的风险:监管与产能瓶颈

鉴于Beyond Meat的销售策略在于贴近“真肉”,与“真肉”一起销售,那么监管机构对于“肉”的法律定义就尤为重要。

最近,美国密苏里州通过了一项法律,禁止任何广告或销售行为误导消费者,比如将那些并非来自牲畜或家禽的肉类与真肉采取相似的包装。尽管密苏里州农业部随后澄清,此项法律旨在要求标明“由植物组成”,但如果某些包装方式被FDA(美国食品药品监督管理局)或其他监管机构认为是误导性销售,这将对Beyond Meat产生不利影响。

最近,FDA还宣布重新审查对牛奶的认定标准,可能将官方定义为“乳汁分泌”,这可能使牛奶一词只能用于基于动物的奶,“植物奶”将受到不利影响。

美国农业部还收到了一些行业请愿书,要求将不以传统方式生产的肉类产品排除在肉类区域外销售,美国农业部还未对此作出实质性回应,但这依然预示着潜在的风险。

Beyond Meat的另一项风险来自产能瓶颈,其已经造成了业绩波动,以及对未来增长的限制,我们从中可以看到典型制造业企业初期的艰苦历程。由于Beyond Meat本质上是一家食品公司,涉及制造环节,目前的产品都是由两家全资工厂先生产编织蛋白,然后再自行加工或由合作商加工。

从2017年持续到2018年,Beyond Meat的产能都不足,甚至因此而推迟了在欧洲的拓展计划。

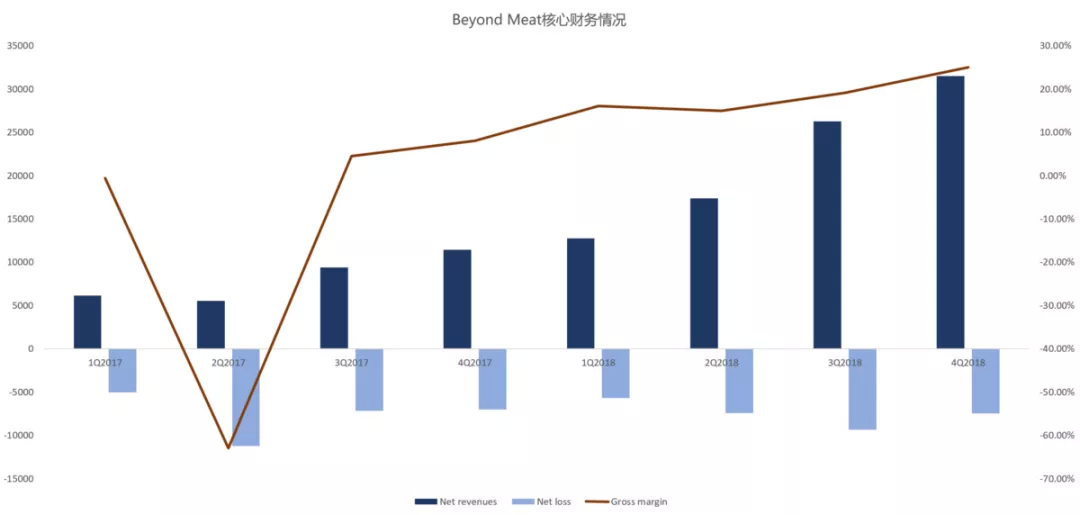

为了跟上需求,Beyond Meat不得不迅速扩大生产规模,但核心原材料豌豆蛋白等产品,并非一朝一夕就能立刻跟上。2017年Q2,Beyond Meat曾经因产能挑战而导致收入下降,也使得毛利率达到历史低谷-63%。

2018年Beyond Meat开启了产能扩张计划,IPO融到资后开始新建工厂,并扩展合作制造商。Beyond Meat在招股书中预测,到2019Q1末,与2018年Q2末相比,月产能将增加两倍。

不过这既然是制造业的范畴,那么规模效应也通用。我们从Beyond Meat的毛利率中,也可以看到规模效应的痕迹。Beyond Meat的毛利率从2016年的-39%,上升至2017年的-6.7%,到2018年的前9个月,已经升为17.2%。毛利率受益于销售增长和产能的固定成本规模效应,随着需求增长,毛利率可以稳定超越20%。

数据来源:Beyond Meat招股书

不过,20%的毛利率虽然高于传统肉类巨头,比如泰森食品Tyson的毛利率是12%,但仍低于科技互联网公司普遍40%-60%的毛利率,要知道Beyond Meat已经享受了科技互联网公司的估值水平。

注:Beyond Meat的P/S根据2018年营收估算,可能比实际偏高;数据来源:Bloomberg

截止2019年5月15日,Beyond Meat已距它25美元/股的发行价上涨了250%。毫无疑问,这种夸张的涨幅包含了投资者对新技术泡沫般的溢价,但若它冷却下来,这可能是一笔很好的长期投资,因为肉类替代品市场增速下降的风险很低。

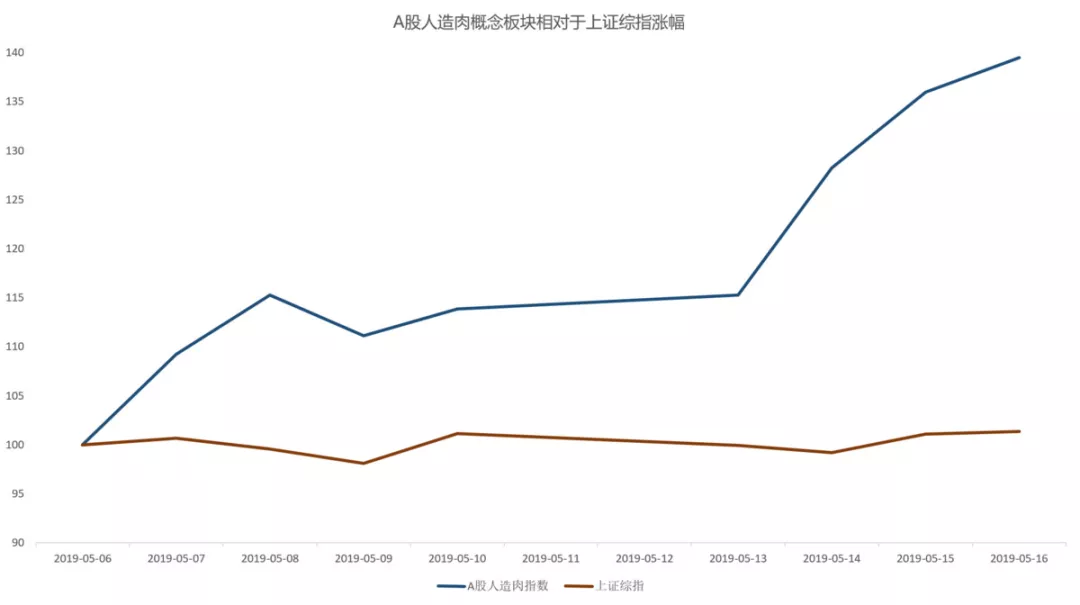

在中国,与“人造肉”沾边的概念股,也引起了一波炒作。但投资者需要注意的是,A股里目前还没有纯正的“人造肉”标的,目前沾边的概念都是豆类蛋白生产商,例如暴涨了124%的丰乐种业,是种植业+农化、香料企业;暴涨了90%的双塔食品,是豌豆蛋白生产商。这些公司离Beyond Meat的技术和商业模式,还有很长一段距离。

数据来源:Wind

不过,就像初期的新能源汽车或是云计算,Beyond Meat成功IPO,的确引领了食品领域的新趋势,它有可能引发一场新的食品革命。