本文来自“天风证券”,作者:文浩

摘要

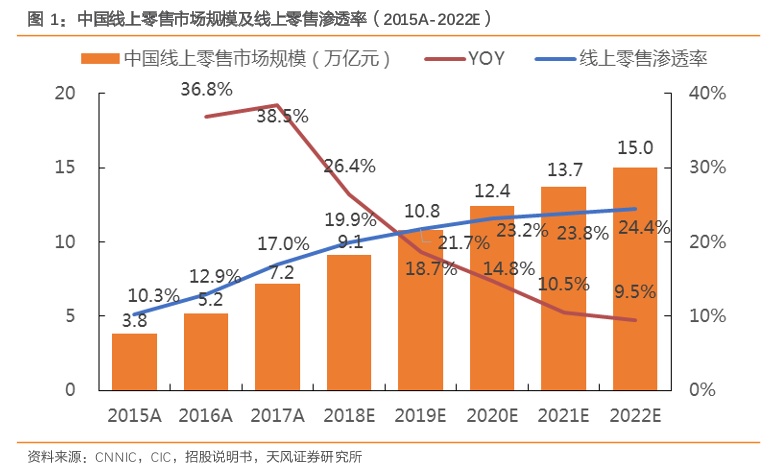

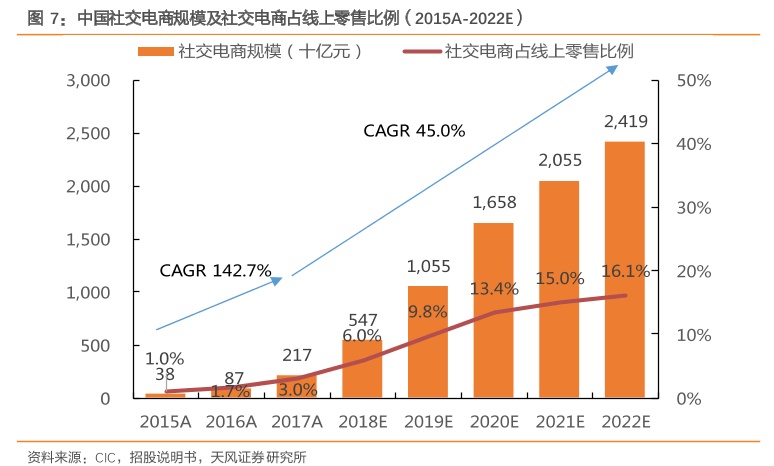

中国线上零售行业保持较快速增长,社交电商顺势乘风而起。中国线上零售市场规模快速增长,线上零售渗透率逐步提升。根据公司招股说明书,2017年中国线上零售市场规模同比增长38.5%至7.2万亿元,2015-2017年复合增长率达37.0%,市场规模预计维持2018-2022年15.8%的复合增长率,增长至15.0万亿元,渗透率预计将提升至24.4%。尽管中国在线零售行业集中度持续提升(阿里+京东两者市场份额合计接近80%),但在移动社交网络的支持下,新的社交电商模式有望获得快速成长。根据云集招股说明书,2017年社交电商行业规模达2,173亿元,2015-2017年实现年复合增长率142.7%的高增速,预计2018-2022年社交电商规模还将维持45.0%的年复合增长率,增长至2.4万亿元,占线上零售行业规模的比例预计将稳步提升至16.1%(2017年仅为3.0%)。

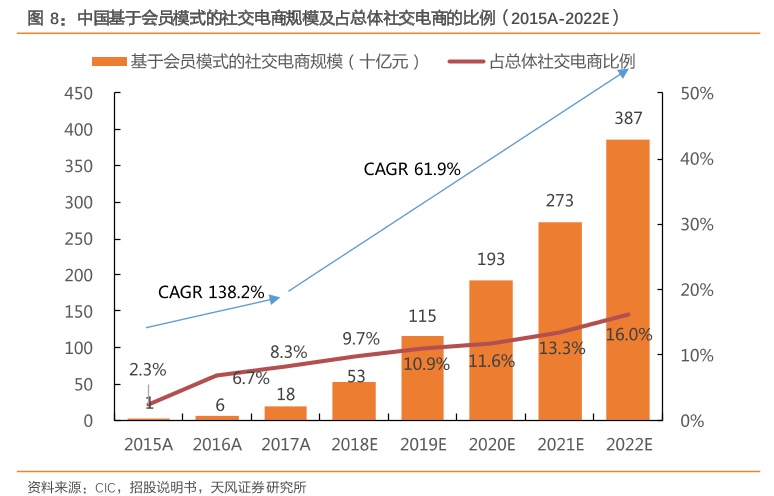

如果细化到会员制社交电商领域(云集模式),该细分领域的行业规模有望在2022年超过3,800亿元,2018-2022年复合增长率有望达到61.9%。

在巨头环伺中,社交电商黑马“云集”(YJ.US)凭借新的S2B2C商业模式脱颖而出。过去四年多时间,基于S2B2C会员模式的社交电商云集实现了较为快速的增长,成为会员制社交电商领域的龙头。2015年2月云集母公司成立并开始运营“云集微店”;同年5月云集APP正式上线,开启平台快速成长之路。云集单月销售额于2016年6月(APP上线后约1年)超过1亿元;

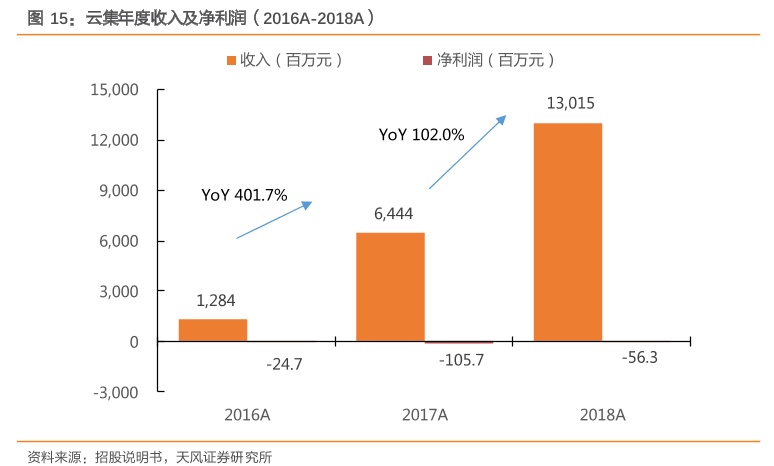

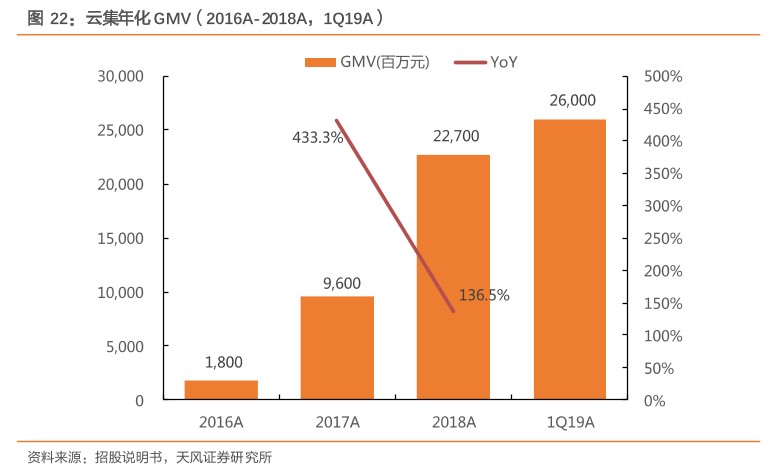

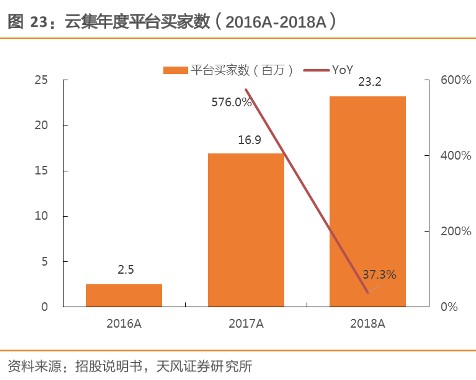

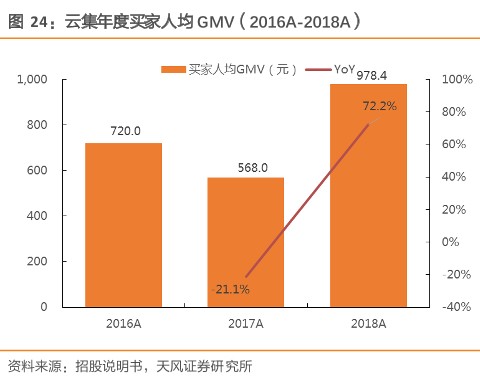

两年后的2018年全年单月平均销售额就已经接近20亿元(全年227亿元)。截至2019年3月,云集年化商品销售额(GMV)达260亿元,累计会员规模达900万,年化交易会员规模达710万,复购率达93.4%。从财务上看,2018年公司总体收入同比增长102.0%至130.2亿元,在2017年同比增长401.7%之后继续保持三位数的高增长速度。同时,公司净利润同比有所收窄,2018年净亏损5,632.6万元,亏损额同比减少4,939.8万元,净亏损率同比改善1.2百分点至-0.4%。从季度来看,4Q18公司总体收入同比增长84.1%至44.7亿元,净亏损856.6万元,净亏损率为-0.2%。从业务数据来看,过去三年云集的商品销售额(GMV)实现超十倍的快速增长,会员规模与人均GMV皆有健康增长。根据公司招股书,2018年公司GMV已经达到227亿元,相较2016年18亿元增长11.6倍。公司GMV快速增长背后是买家规模与人均GMV交替增长。在买家规模方面,2018年云集年度买家规模达到2,320万,同比增长37.3%,2016-2018年复合增长率高达204.6%;2018年买家年人均GMV同比增长72.2%至978.4元。

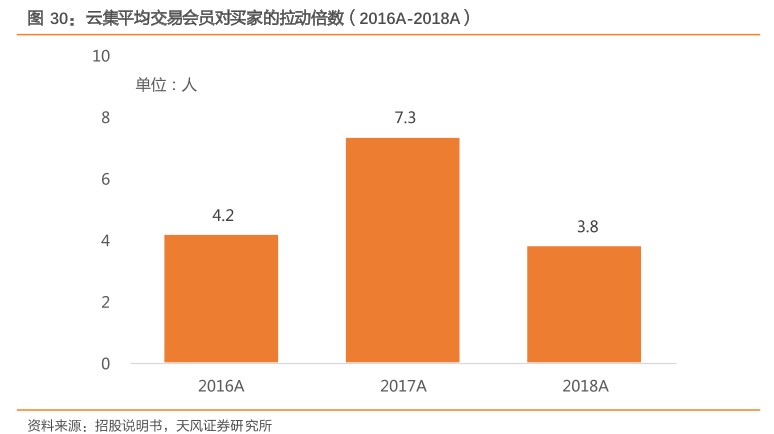

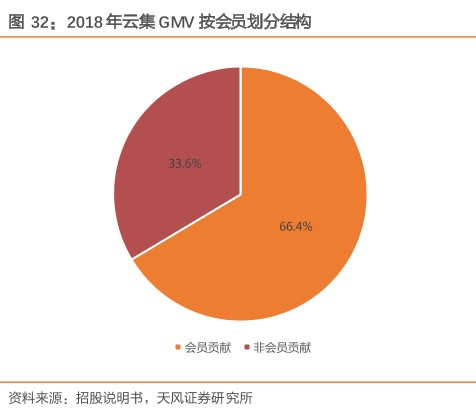

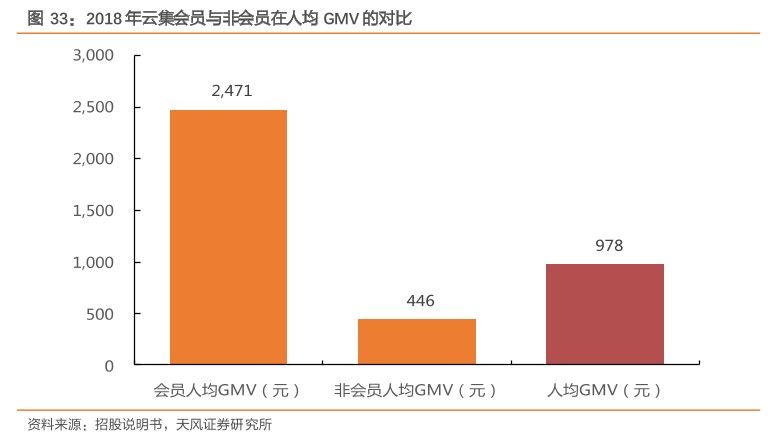

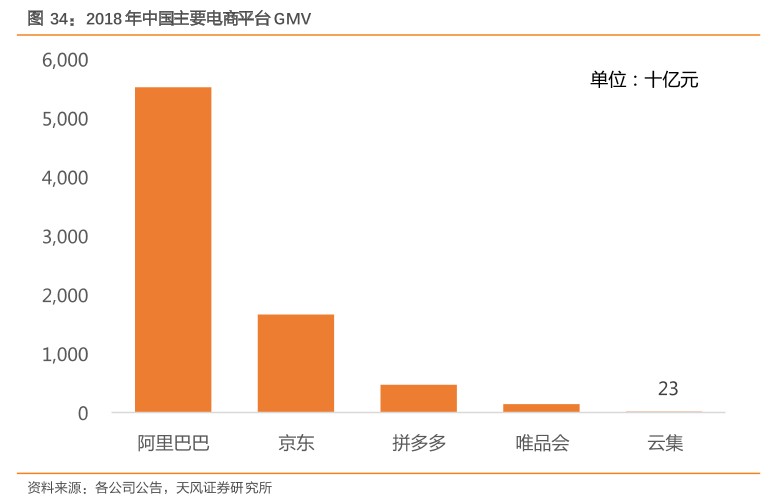

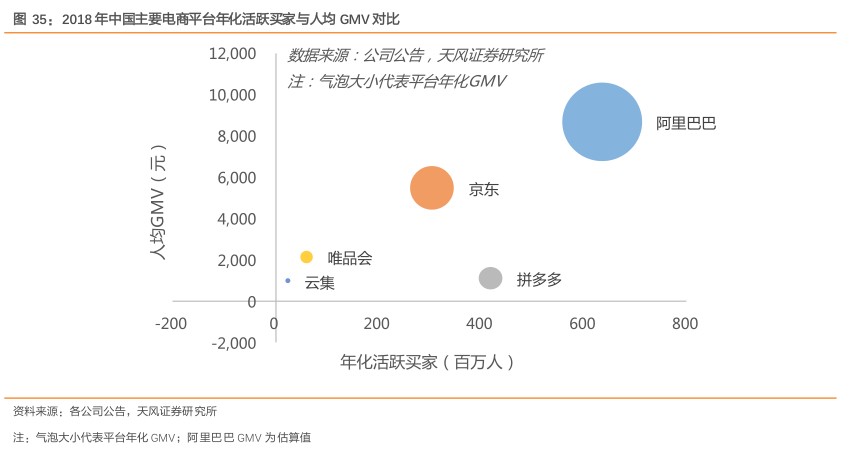

如何理解云集的会员制电商模式与云集在电商中的定位?作为会员制电商的云集,通过保持平台对会员的吸引力,就足以在较大程度上维持平台运营,并借助会员实现买家拉新与GMV的杠杆效应。根据公司招股书,2018年平均每个交易会员可对应3.8个平台买家,并贡献66.4%的GMV,会员人均GMV为2,471元,是非会员的5.5倍,拥有较高的平台粘性。2018年参与交易的会员中通过社交关系进行推广的比例高达64.7%,交易会员复购率高达93.6%。通过比较云集与其他电商(阿里、京东、拼多多、唯品会)的GMV、用户规模、人均GMV、订单量与ASP、估值水平,云集更符合“小而美”的定位。1)云集的“小”:2018年云集227亿元的GMV(第五)、年化活跃买家2,320万(第五)与人均GMV云集978元(第五),自营电商中的低ASP(2018年148元vs.唯品会299元);

2)云集的“美”:低获客成本(2018年单用户销售费用152元)与较高用户溢价(云集单用户估值水平116美元vs.京东130美元vs.拼多多62美元vs.唯品会94美元)。从P/GMV来看,云集P/GMV达0.8x,高于阿里0.56x、京东0.16x、拼多多0.37x和唯品会0.29x。

正文

1. 行业机会 :线上零售快速增长,社交电商乘风而起

1.1. 行业规模: 线上零售快速增长,B2C模式为主要驱动力

中国线上零售市场规模快速增长,线上零售渗透率稳步提高。2017 年中国线上零售市场规模同比增长 38.5%至 7.2 万亿元人民币,2015-2017 年复合增长率达 37.0%,预计2018-2022 年中国线上零售市场规模将维持 15.8%的年复合增长率,2022 年将增长至 15.0万亿元人民币。从渗透率的角度来看,2017 年线上渗透率达 17.0%,同比提升 4.1 个百分点,预计 2022 年线上渗透率将达 24.4%。

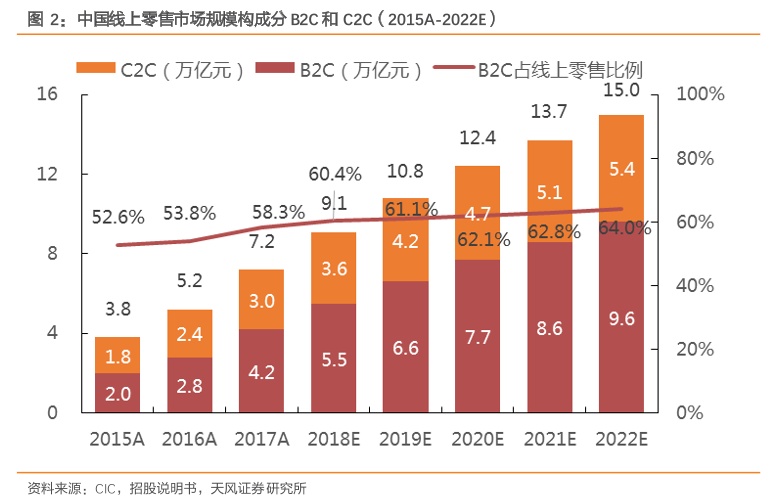

此外,根据公司招股说明书,云集平台在 2019 年第一季度开放第三方商户入驻,收取一定的销售佣金,以此作为现有自营直销模式的补充,改善用户体验。B2C 、C2C 协同 增长,B2C 成为 线上零售 增长 的 主要 动力 。2017 年中国 B2C 线上零售市场规模达 4.2 万亿元,占整体线上零售市场规模的 58.3%,C2C 线上零售市场规模达 3.0 万亿元,二者 2015-2017 年复合增长率分别为 46.8%和 26.2%。相比 C2C 模式,B2C 模式能够维持更高的供应链弹性,更快地对消费者需求和市场信息作出调整,预计未来将继续保持高于 C2C 模式的增速。按照 CIC 预计,2018-2022 年 B2C 市场和 C2C 市场将分别维持18.0%和 12.4%的年复合增长率,增长至 9.6 万亿元和 5.4 万亿元,B2C 占线上零售比例将进一步提高到 64.0%。

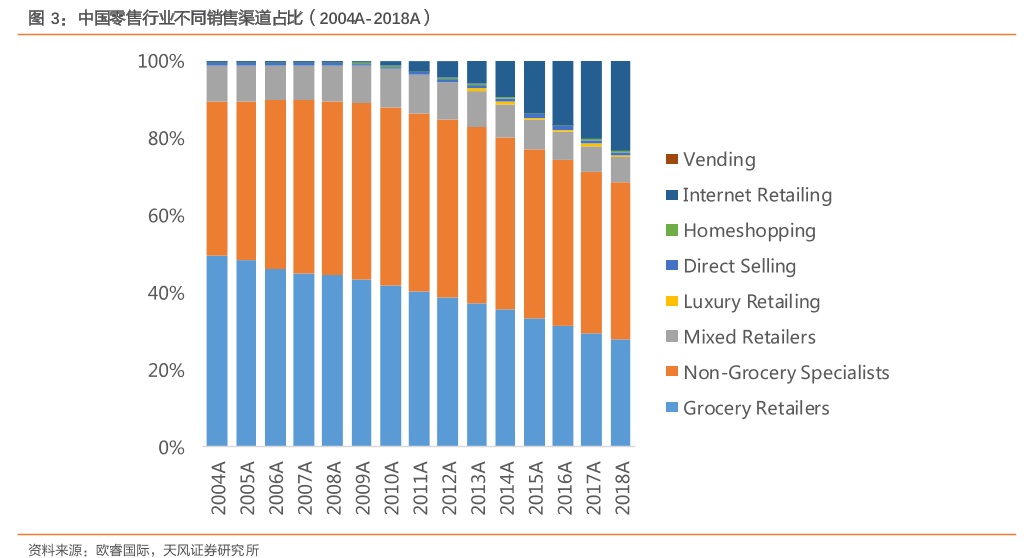

中国线上零售行业的崛起背后是对线下渠道的一轮挤压 。根据欧睿国际,2018 年中国线上零售份额提升至 23.7%,对比便利店渠道与专卖店渠道合计占比下降至 68.5%,体现互联网渠道对线下零售渠道份额的蚕食。

1.2. 竞争格局: 头部平台集中度持续提升 ,阿里+京东市场份额近八成

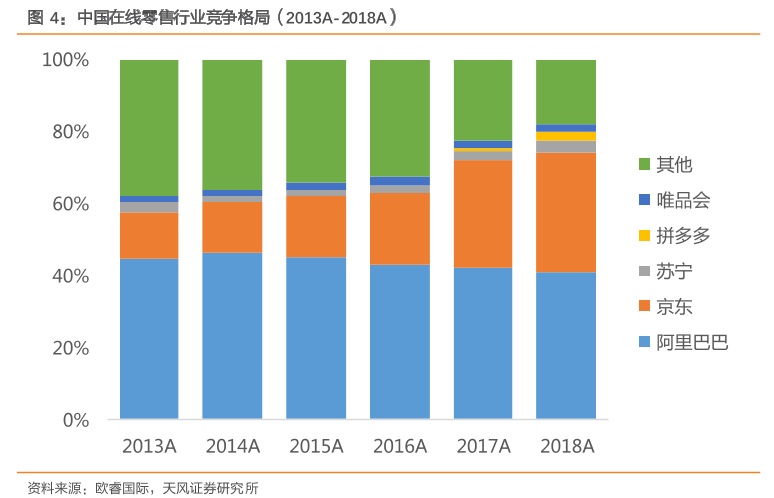

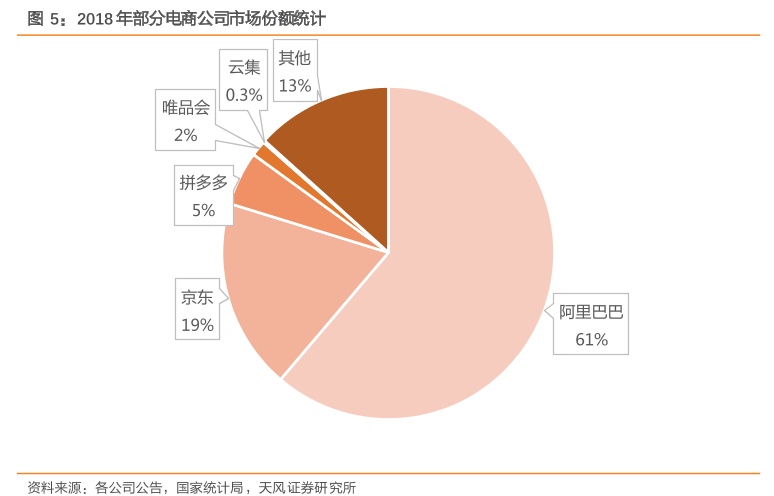

中国在线零售行业集中度持续提升,阿里+近 京东两者市场份额合计接近 80% 。根据欧睿国际,过去 6 年中国电商行业头部平台集中度维持提升态势,Top2(阿里+京东)合计份额从 2013 年的 57.7%提升至 2018 年的 74.3%。如果按照公司披露口径来看,2018 年阿里与京东的合计市场份额已经达到 79.8%。

1.3. 社交电商 : 社交网络孕育电商新模式 ,会员电商五年超十倍空间

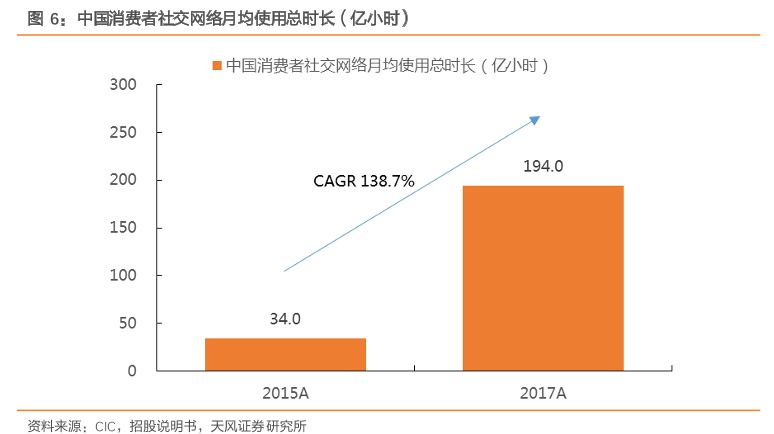

社交电商是将社交与电商相结合的新模式,通过社交网络传播分享来引导用户产生购买行为 。根据 CIC,中国消费者的社交网络月均使用总时长从 2015 年的 34 亿小时增长至 2017年的 194 亿小时,年复合增长率高达 138.7%。通过社交引流的方式,社交电商重塑了网购模式, 消费者可以通过社交关系 获得更加高效率和可信的信息 , 大大节约了购物的时间和精力成本 ,同时, 电商平台通过 社交裂变实现了 新一轮的低成本获客。

社交电商规模快速增长,占线上零售比例持续提升 。根据 CIC,中国社交电商2015-2017年实现了年复合增速 142.7%的高速增长,2017 年社交电商规模为 2,173 亿元,占线上零售的比例为 3.0%;预计 2018-2022 年将维持 45.0%的年复合增长率,到 2022 年社交电商行业规模将达到 2.4 万亿元,占线上零售的比例将提升至 16.1%。

社交电商的核心是社交引流。基于不同的引流方式,社交电商平台的运营模式主要可以分为三种:

1,拼团模式 :消费者在购物时会面临两个价格,较高的直接购买价格和较低的砍价/拼团价格,平台以此激励消费者分享拼团/砍价,从而达到社交传播引流的效果。

2,内容模式:依靠网红等生产商品使用体验分享、导购荐购等内容,达到引流的效果。

3,会员模式:又称 S2B2C 模式。用户支付一定的费用后,成为平台(S)的会员商家(B),平台(S)与会员商家(B)采取收益分成的形式,由会员利用自己的社交网络进行宣传导流,促进消费者(C)的购物行为。该模式下,会员商家(B)只需要负责宣传引流,由平台(S)提供发货服务、店铺运营工具和必要的宣传内容。近年来基于会员模式的社交电商规模快速增长,由 2015 年的 9 亿元增至 2017 年的 180 亿元,年复合增长率高达 138.2%,占社交电商的比例增至 8.3%;预计 2018-2022 年将维持 61.9%的年复合增长率,到 2022 年基于会员模式的社交电商规模将增至 3,867 亿元,占社交电商的比例将稳步增至 16.0%。

2. 云集:S2B2C社交电商黑马 脱颖而出

2.1. 发展历程 : 基于S2B2C模式的会员制社交电商先驱者

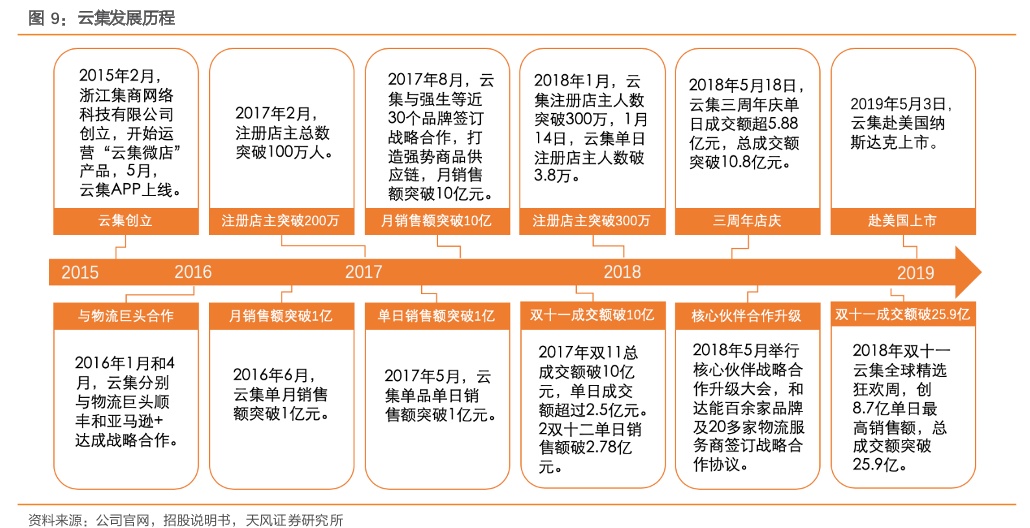

基于会员模式的社交电商云集 四年 实现化 年化 GMV 超 超 200 亿元 。云集母公司成立于 2015年 2 月,开始运营“云集微店”产品;同年 5 月,云集 APP 正式上线,并开启快速成长之路。2016 年 6 月云集单月销售额超过 1 亿元。2017 年 5 月云集单品单日销售额突破 1 亿元。同年云集双 11 总成交额破 10 亿元,双十一单日成交额超过 2.5 亿元,双十二单日销售额破 2.78 亿元。2018 年 5 月 18 日云集三周年庆单日成交额超 5.88 亿元。2018 年双十一,2018 云集全球精选狂欢周,创 8.7 亿单日最高销售额,总成交额突破 25.9 亿。

在云集模式中 , 会员是较为关键的一环。用户支付 398

元会员费即可成为永久会员店主,平台为会员店主提供货源、商品文案、培训、一键代发等服务,商品销售收益按照一定比例与会员店主以现金分成。2018 年 12

月,公司日均为会员店主提供美妆、母婴、健康食品等 6,613 款 SPU(标准产品单位)。

云集的依靠的S2B2C 模式,快速积累会员店主 , 通过会员店主的微信社交关系裂变 , 迅速完成了社交电商的用户积累。根据公司招股说明书,截至 2019 年 3 月 31 日,云集平台年化 GMV 从 2016 年 18 亿元增至 260 亿元,累计会员用户数从 2016 年 90 万增至 900 万,年化交易会员数从 2016 年 60 万增至 710 万,年化复购率高达 94.3%。平台买家数从 2016年 250 万增至 2018 年 2,320 万。2018 年 GMV 中 66.4%由会员买家贡献。

公司创始人具有丰富的电商运营经验,云集微店创立以来迅速获得资本市场青睐。创始人肖尚略具有 15

年的电商运营经验,曾创立知名品牌“小也”香水,是业内领先的化妆品在线零售商。2015 年 2

月,肖尚略创办了浙江集商网络科技有限公司,开始运营“云集微店”产品。2016年12月,云集完成了由凯欣资本领投、钟鼎创投跟投的2.28 亿人民币 A

轮融资。2018 年 4 月,云集完成了 1.2 亿美金 B 轮融资,由鼎晖资本领投、华兴新经济基金跟投。

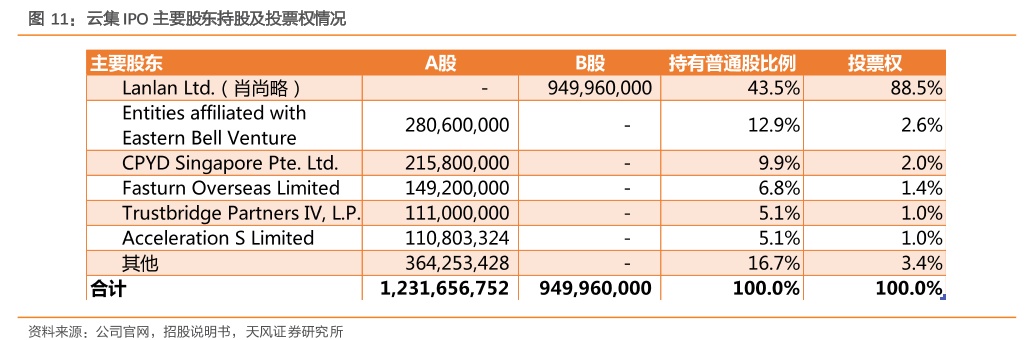

根据公司招股说明书,本次 IPO 后,肖尚略将持有普通 B 股 9.5 亿股,占比 43.5%;第二大股东持有普通股比例为 12.9%,其余股东持股均不超过 10%。在投票权方面,肖尚略的投票权高达 88.5%,对公司具有绝对控制权。

2.2. 商业模式 :基于会员社交电商模式, 挖掘社交网络流量价值

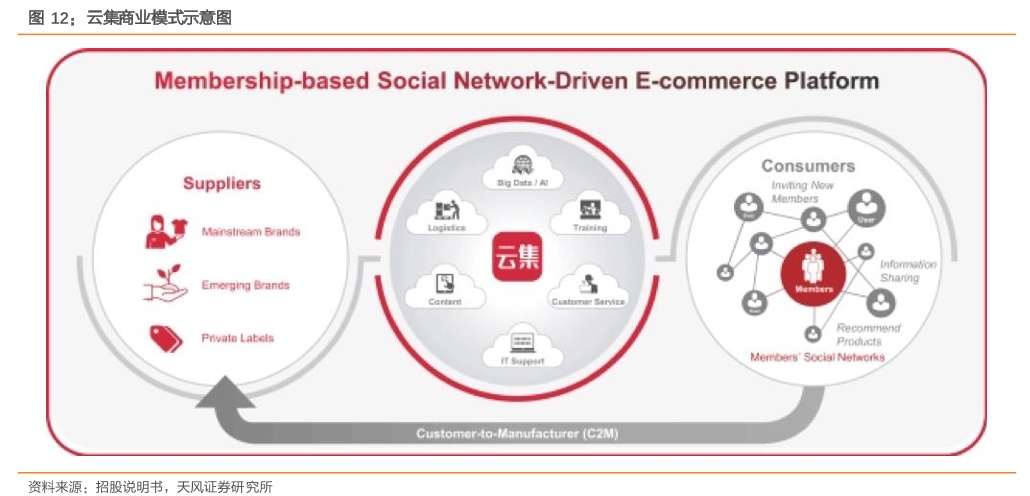

云集基于会员的社交电商 模式 (S2B2C 模式 ),通过激励会员 的方式充分挖掘社交流量 的潜力 。平台用户可以分为:交易会员(拥有买家和会员店家双重身份)、非交易会员(只拥有会员店家身份)、非会员普通用户(不拥有开店权)。会员是平台的核心参与者,用户

需要支付一次性的会员费用 398 元才能成为会员,然后可以享受商品特价,并可以在线开店,同时云集还为会员提供培训、宣传材料、技术支持、发货等服务。

会员通常是具有相对 发达 社交 网络的 中产阶级消费者,并且有兴趣在社交网络分享购物体验和推荐产品,最典型的 群体是 家庭主妇 “ 宝妈 ” 。当会员拉动其他用户成为会员时,可以获得一次性的云币奖励(云币不可提现,可用于购物时抵扣等额现金);成功推销商品

也会获得一定的现金销售分成。公司通过这一系列的措施让会员自发的挖掘自己社交流量的价值,与平台实现双赢。

云集注重产品质量的把控 ,采购团队依靠大数据和用户反馈信息, 在扩大品类覆盖和控制SPU数量之间维持平衡 。2018年12月平台日均SPU为6,613 款。除此之外,平台不仅提供主流和新兴品牌的产品,还建立 C2M 模式,打通供应链源头,根据消费者反馈信息分析需求和偏好,与制造商直接合作生产自有品牌。

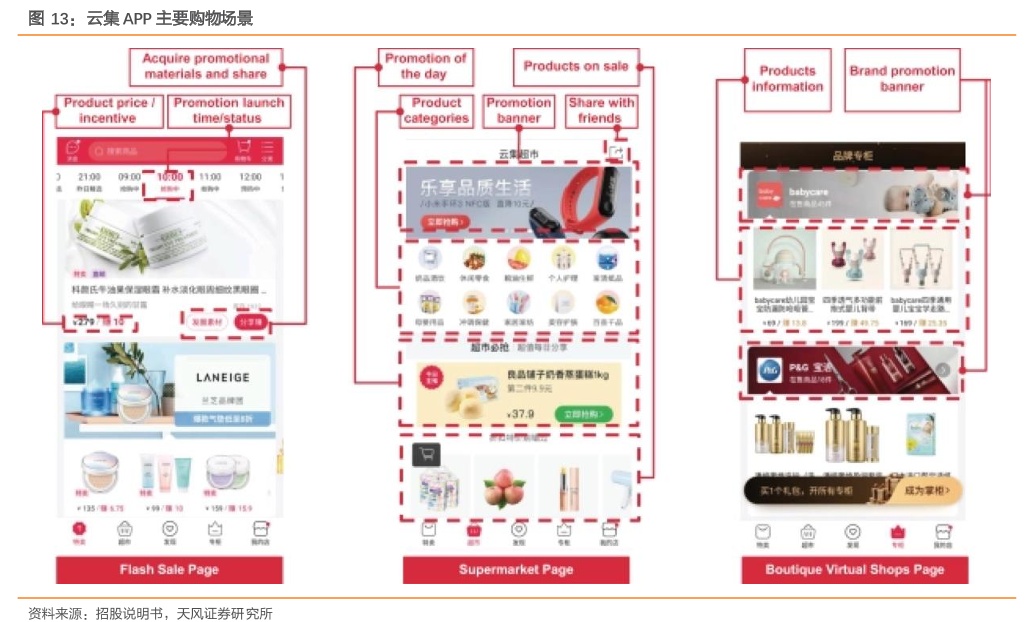

云集 APP 是云集开展电商业务的主要平台,同时公司还提供微信小程序和 HTML5

平台,实现与社交场景的更密切融合。云集采取自营直销的电商运营模式,目前主要提供三大购物场景:

1,云集超市:满足日常需求的杂货超市,与天猫超市之类的自营超市相似,其中也含有一些拼团、今日大牌等促销活动;

2,品牌馆:各大战略合作品牌在平台开设自营店,与其他电商的品牌馆形式相似,其中也含有一些今日爆款等促销活动;

3,促销活动:平台提供丰富的促销活动,以限时抢购为例,平台每天在多个特定的时间点,开放有限品种和有限库存的折扣商品供消费者抢购,和主流电商平台的抢购形式相似;促销活动里的商品最终都从属于云集超市或者品牌馆;

此外,根据公司招股说明书,云集平台在 2019 年第一季度开放第三方商户入驻,收取一定的销售佣金,以此作为现有自营直销模式的补充,改善用户体验。

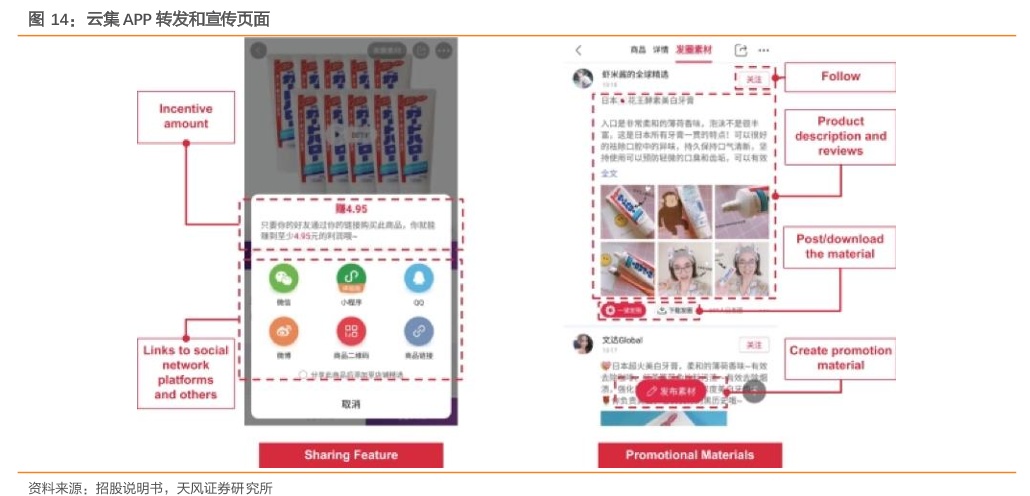

平台不仅为会员提供销售分成激励, 还提供宣传等方面的支持。当会员进入商品分享页面,可以明确地看到帮助平台卖出一件商品后可以获得的现金奖励金额,以此鼓励会员通过社交网络推送。平台还为会员提供了包含商品描述和评论的现成宣传材料,可以轻松地在微信、QQ

和微博等社交网络平台上发布,并与这些社交网络平台无缝融合。此外,会员也可以自己制作宣传材料,并与其他会员分享,也可以查看其他会员分享的宣传材料。

2.3. 经营业绩 : 收入翻倍增长,净亏损维持低位

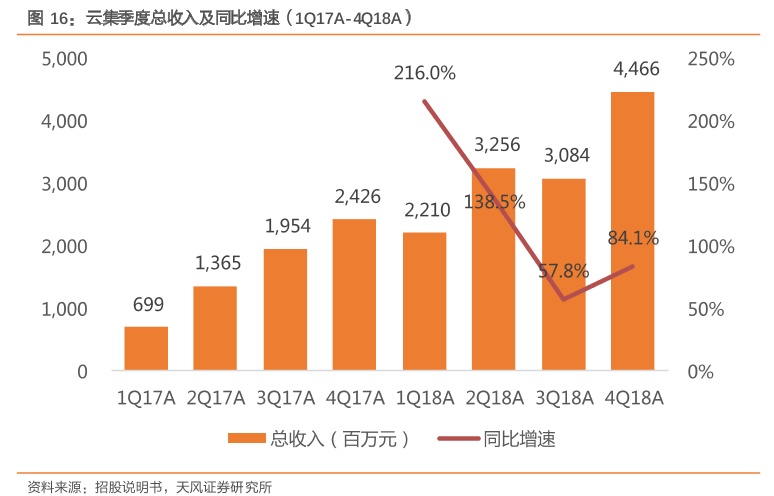

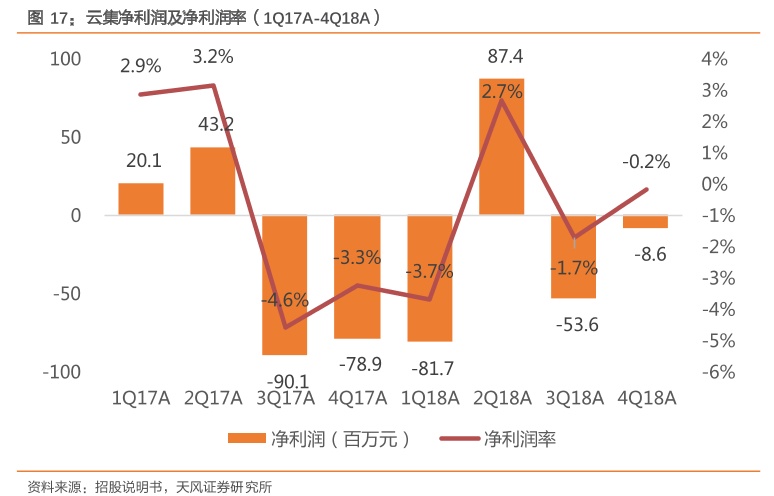

云集总体收入保持快速增长,同时净亏损维持在较低水平。2018 年公司总体收入同比增长 102.0%至 130.2 亿元,在 2017 年同比增长

401.7%之后继续保持三位数的高增长速度。同时,公司净利润同比有所收窄,2018 年净亏损 5,632.6 万元,亏损额同比减少

4,939.8万元,净亏损率同比改善 1.2 百分点至-0.4%。从季度来看,4Q18 公司总体收入同比增长84.1%至 44.7 亿元,净亏损 856.6

万元,净亏损率为-0.2%。

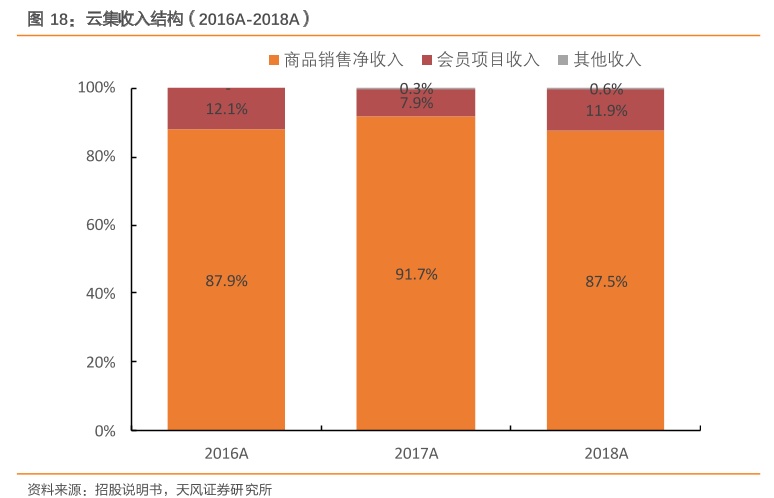

从收入结构来看,公司主要收入来自于商品销售净收入。具体来看,根据公司招股说明书,2016-2018 三年商品销售净收入占比分别为 87.9%、91.7%和

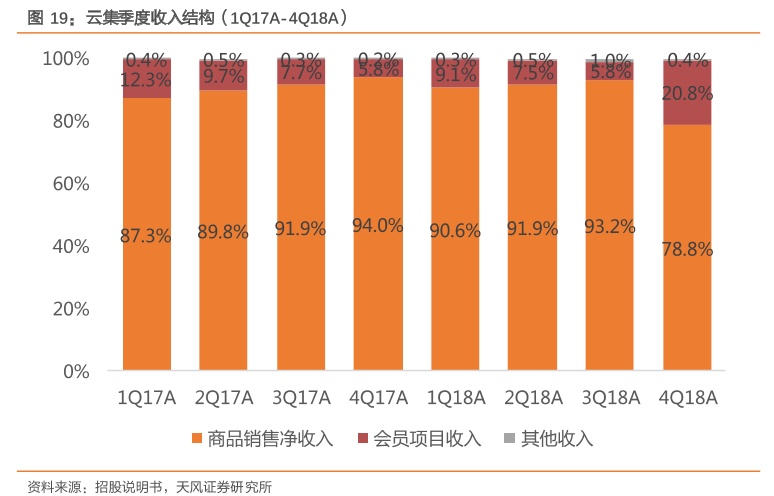

87.5%。2016-2018 年会员项目收入占比分别为 12.1%、7.9%和 11.9%。分季度来看,4Q18 公司商品销售净收入占比首次降至

80%以下(78.8%),会员项目收入提升至 20.8%。

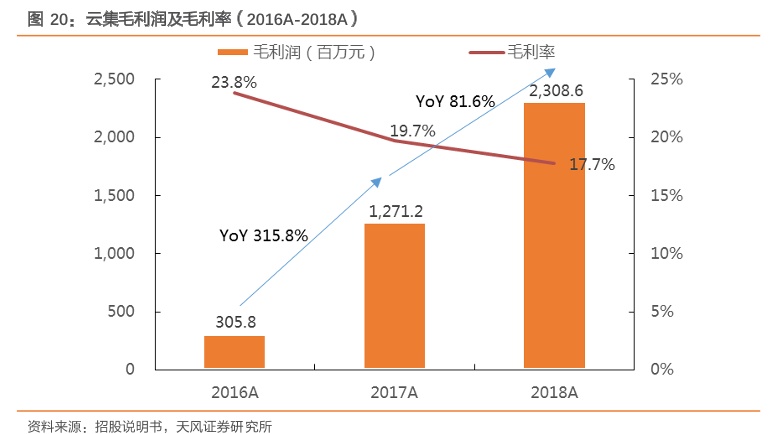

从盈利能力来看,尽管毛利率存在下滑趋势 ,但在费用率持续改善 。根据公司招股说明书,2018 年公司毛利润同比增长81.6%至 23.1

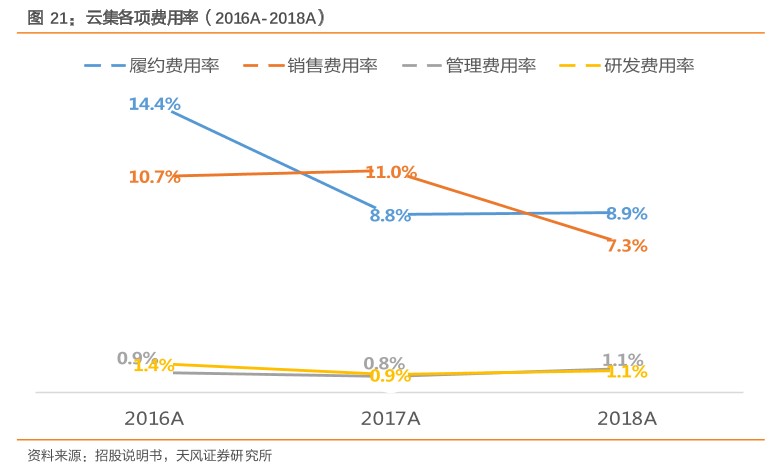

亿元,毛利率为 17.7%,同比降低 2.0 百分点。2018 年公司各项费用率控制在较低水平,履行费用率同比微增 0.1 个百分点至

8.9%,其中仓储和物流费用占 74.6%(866.6mn of 1162.1mn);销售费用率同比降低 3.7%个百分点至7.3%,其中会员管理费占

87.4%(834.6mn of 955.1);管理费用率和研发费用率均为 1.1%。公司经调整后归属股东净亏损达 22.6 亿元,净亏损率-17.4%,相较

2017 年亏损率大幅减少 9.6 个百分点。

2.4. 业务数据:GMV三年超10倍增长 ,交易会员超过700万

2.4.1. GMV :三年实现超10倍增长,18年GMV达227亿

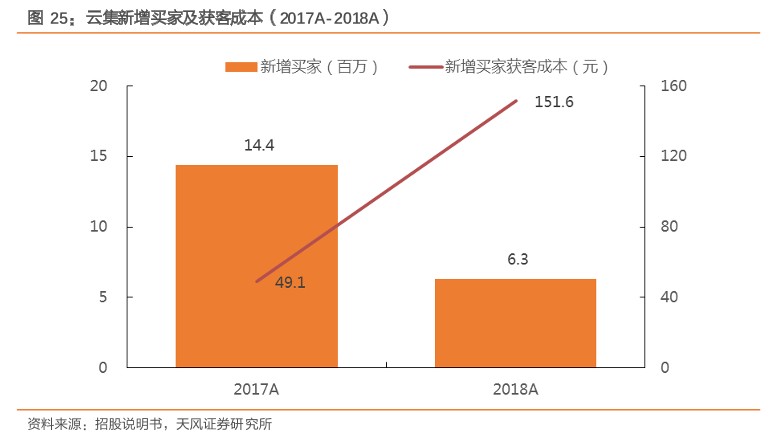

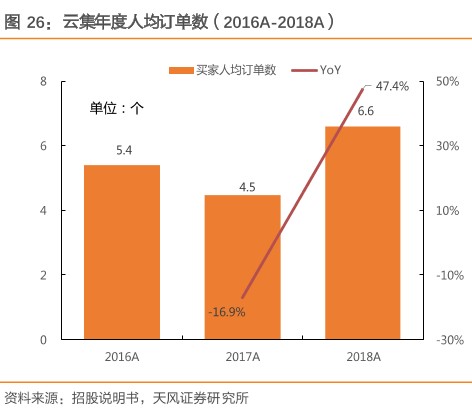

过去三年司 ,公司 GMV 实现超 10 倍增长 ,2018年GMV已经达到227亿元(1Q19年化GMV继续增至260亿元) 。买家均规模与人均 GMV 交替增长,推动云集 GMV 保持快速增长。在买家规模方面,2018 年云集年度买家规模达到 2,320 万,同比增长 37.3%,2016-2018年复合增长率高达 204.6%;2018 年买家年度人均 GMV 同比增长 72.2%至 978.4 元。用户规模的提升对新增用户获客成本的提升较为明显。我们按照销售费用除以新增买家规模作为平均新增用户获客成本的计算方式,再此计算方法下,2018 年云集平均新增买家成本为151.6 元,相较 2017 年的 49.1 元提升明显。

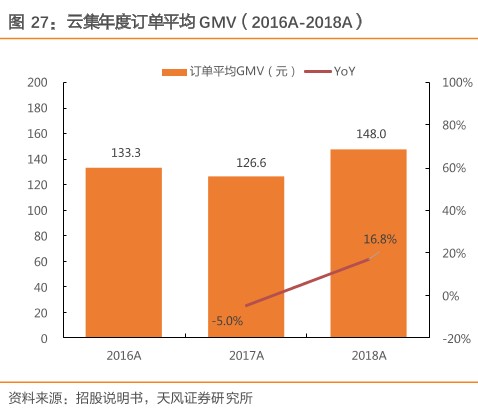

将人均 GMV 按照人均订单量与 ASP(平均订单价格)两个维度进行拆分来看,2018 年人均 GMV 的增长较为健康,人均订单量与 ASP

皆有增长。具体来看,2018 年人均订单量达6.6 次/年,相较 2017 年提升 2.1 次/年,同比增长 47.4%;2018 年 ASP 同比提升

16.8%至148 元。

2.4.2. 会员规模 : 累计会员规模 900 万,交易会员超 700 万

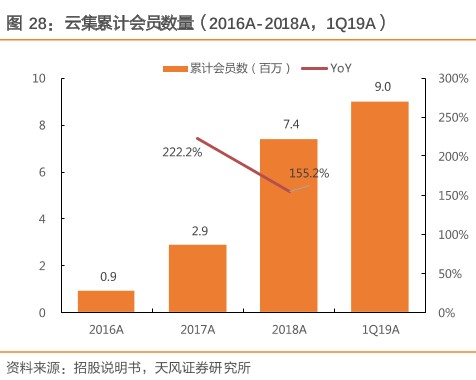

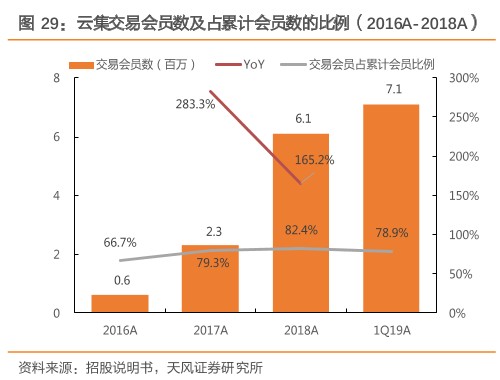

公司累计 注册会员 数量大幅增加 , 推动会员项目收入快速提升 。2018 年公司累计注册会员同比增长 155.2%至 740 万人,2016-2018 年复合增长率高达 186.7%。2019 年一季度,累计会员数量已经达到 900 万。 注册 会员 交易人数 迅速增加,会员交易 参与度稳中有升。2018 年参与交易的会员总人数同比增长 165.2%至 610 万人,占累计会员比例高达 82.4%,且该比例保持稳步提升的趋势。1Q19 年化交易会员规模继续提升至 710 万,占累计会员比例达 78.9%。根据公司招股说明书,2018 年参与交易的会员中通过社交关系进行推广的比例高达 64.7%,参与交易的会员复购率高达 93.6%。会员分享产生的购买将会给会员带来现金分成奖励,这大大提升了会员通过社交平台分享的动力;会员不仅能以优惠价购买商品,且通过拉取其他用户购买会员等方式可以获得云币作为购物红包,这些又进一步推动会员在平台的购买热情。

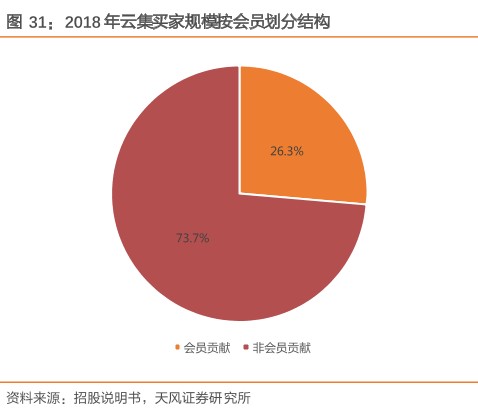

将平台买家按照会员与非会员划分来看,平台会员制电商的特性较为明显。2018 年会员买家规模占比 26.3%,但贡献 66.4%的 GMV,按照人均 GMV 来看,2018 年会员人均 GMV 为2,471 元,是非会员买家的 5.5 倍。

3. 如何理解云集:“小而美”的社交电商

按 GMV 来看,云集目前在中国主要电商公司中处于较低的水平。从年化买家与人均 GMV的拆分来看,云集年化活跃买家与人均 GMV 均较低。

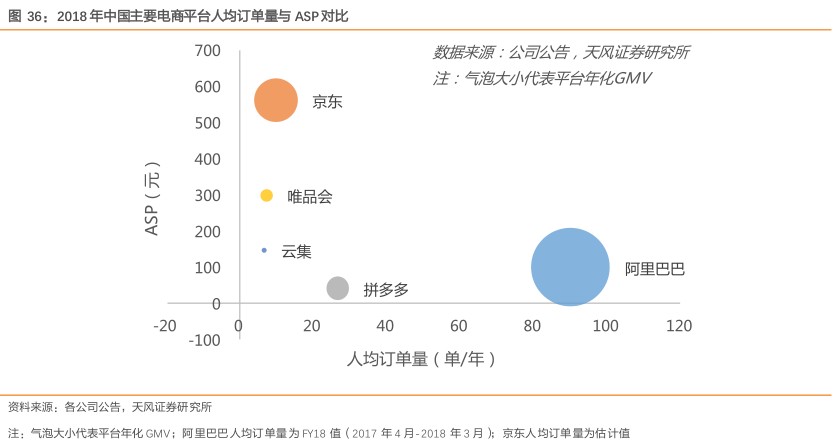

按照人均订单量与 ASP 的角度来看,云集作为会员制自营电商,相较其他自营电商(京东、唯品会)拥有较低的 ASP,但在复购频率上基本相近。2018 年云集 ASP 为 148 元,相较唯品会 299 元、京东 500-600 元仍有一定差距。

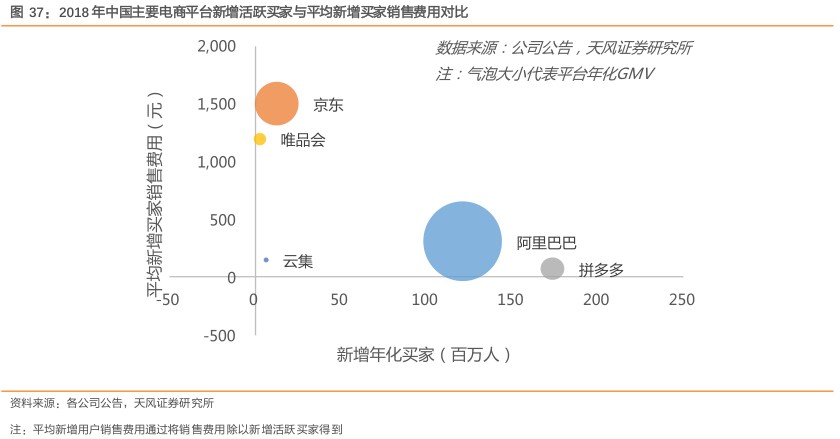

按照新增买家与平均新增买家销售费用来看,云集的买家增长不及第三方平台类电商(阿里和拼多多),但从自营电商来看,高于唯品会、低于京东。同时,云集凭借社交关系链进行用户扩张,平均买家销售费用明显低于京东和唯品会,也低于阿里,但略高于拼多多。

估值方面,云集享受会员电商带来的一定的估值溢价。从单用户估值来看,尽管云集人均GMV 处于较低水平,但单用户估值水平(116 美元)已经接近京东(130 美元),且高于拼多多(62 美元)与唯品会(94 美元);从 P/GMV 来看,云集的 P/GMV 达 0.8x,高于阿

里 0.6x、京东 0.2x、拼多多 0.4x 和唯品会 0.3x。

(编辑:许然)