本文来自公众号“志明看金融”,作者天风证券分析师“廖志明”。

事件

4月29日,建设银行发布19年一季报。19Q1实现归母净利润769.16亿元,YoY + 4.2%;实现利息净收入1250.75亿元,YoY + 4.46%;年化加权平均净资产收益率15.9%。

点评

盈利增长源于规模和中收驱动

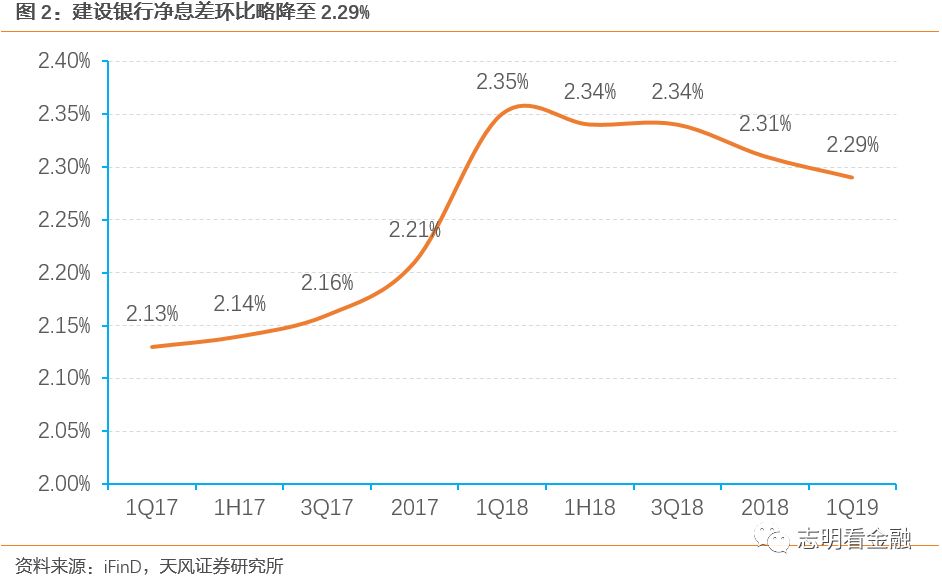

19Q1生息资产规模同比增长7.4%,其中贷款同比增长8.2%,同业资产增速放缓至14.4%(18Q4为46.6%)。净息差为2.29%,同比下降6bp,环比下降2 bp,主要源于贷款利率已进入下行通道,未来预计仍有压力。

存款增速提升。19Q1吸收存款 180538.18 亿元,较18年末增加 9451.40 亿元,YoY + 6.8%,增速环比有所提升。18Q1-Q4存款增速依次为4.1%/4.2%/4.4%/3.5%。

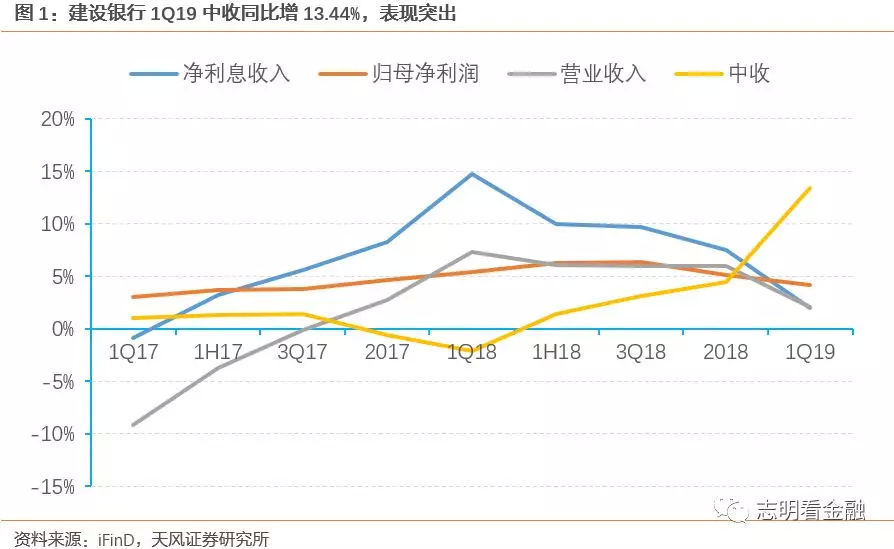

中收增速靓丽

手续费及佣金净收入430.29 亿元,YoY + 13.44%,相较18Q4(9.8%)继续提升。主要是积极优化产品、拓展客户,紧抓市场机遇,推动重点产品发展,银行卡、电子银行、代理业务收入等实现较快增长。这或反映出其基本摆脱了理财新规影响。

成本收入比平稳

19Q1业务及管理费为 376.99 亿元,较18Q1增加30.11亿元。成本收入比较18Q1上升 6 bp至 21.11%,仍维持在低位。所得税费用179.16亿元,较18年Q1增加 14.99 亿元,所得税实际税率为18.69%。

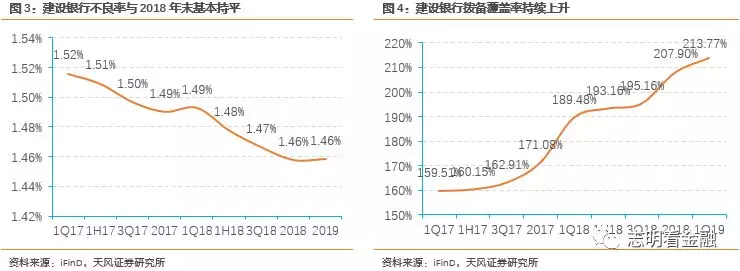

资产质量维持平稳

资产质量平稳,拨备较充足。2018年不良率 1.46%,同比下降3BP;关注贷款率为2.81%,同比下降2BP;逾期贷款率为1.27%,同比下降2BP。1Q19不良贷款余额为 2074.63 亿元,较18年末增加65.82亿元。不良贷款率1.46%,与18年末持平。拨备覆盖率为 214.23%,较18年末上升5.86个百分点。

投资建议:业绩平稳,维持“增持”评级

19Q1盈利基本符合预期。一季度规模增长与息差水平较平稳,资产质量趋势向好,拨备覆盖率进一步提升,加权平均ROE维持在较高水准。

因此,我们维持建设银行19/20年净利润同比增速预测值4.8%/4.3%。 维持其1倍19年PB目标估值,对应8.33元/股,维持“增持”评级。

风险提示:经济超预期下行致使资产质量大幅恶化;监管强度超预期影响市场情绪。