智通财经APP获悉,搜狗(SOGO.US)于北京时间4月29日发布了截至2019年3月31日第一季度未经审计的业绩报告。

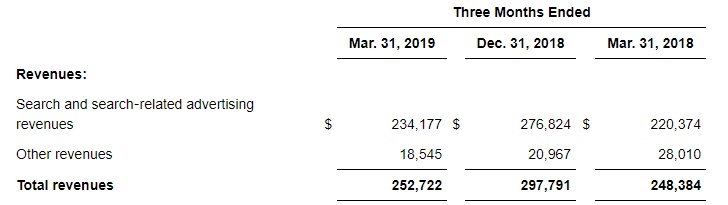

财报显示,公司当季实现总营收2.53亿美元,同比增长2%;归属于搜狗的净亏损额为390万美元,相比之下,去年同期则实现净收入1.53亿美元。

从数据来看,这两个指标的表现实在令人大跌眼镜。

首先来看营业收入。公司在财报中指出,如果本季度汇率与2018年第一季度的汇率一样(1美元=6.36人民币),那么公司本季度营收则同比增长8%,而非2%。

不过,不论是2%还是8%,这样的增幅在去年同期53%的增幅面前实在是不堪一击。

同时,本季度也是公司公布首次出现净利润亏损。

营收主要来自搜索业务,智能硬件表现低迷

搜狗的收入分为两类:搜索和搜索相关业务收入(search and search-related revenues)以及其它收入(other revenues)。

搜索和搜索相关业务在2019Q1实现收入2.34亿美元,同比增长6%,主要得益于基于拍卖的按点击率付费服务(auction-based pay-for-click services)的增长。这项服务在搜索业务中的占比为87.2%,与去年同期的82.6%相比有显著的提高。

目前来看,搜索仍然是为搜狗带来流量与收入的主要产品。

公司CEO王小川表示:“我们的核心搜索业务在2019年第一季度实现了稳定增长,收入增速超过了行业平均水平。在本季度,我们利用高质量的内容和智能问答功能,为用户提供了更高效的搜索体验。在增强于搜索协同作用的基础上,我们还改进移动键盘的内容和服务分发能力。”

其它收入录得营收1850万美元,同比下跌34%。公司表示,其它收入下跌主要是由于智能硬件产品销量下降所致。

作为人工智能(AI)领域的领跑者,搜狗对硬件产品销售寄予厚望。其产品矩阵包括:儿童智能设备——糖猫手表、智能翻译设备——旅行翻译宝、以及录音翻译笔三种。

去年9月份,搜狗翻译宝pro上线,京东售价2499元,与同类产品相比定价偏高,或成为拖累销量的原因之一。

本季度公司加强了对智能硬件的投入力度,并表示将不断努力升级其智能硬件战略。从目前来看,AI可能会成为驱动公司未来业务的核心引擎。

盈利能力下降,首次出现净利润亏损

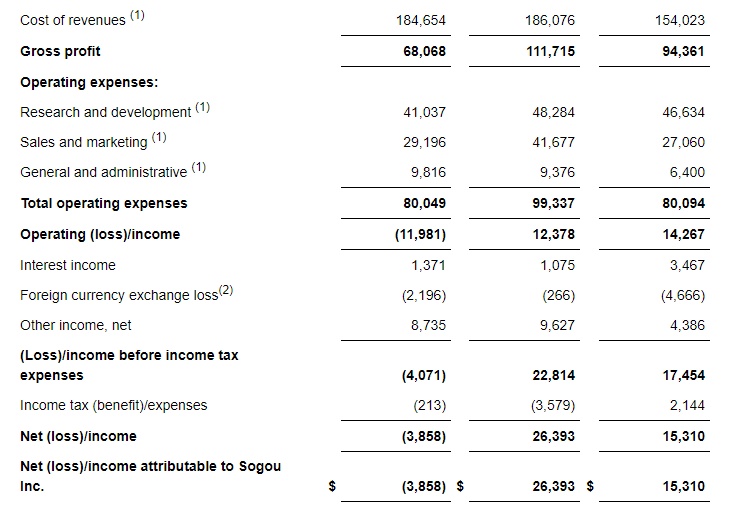

公司的营业成本主要包括流量获取成本、带宽成本以及其它业务有关成本。其中,流量获取成本是公司收入成本中最重要的部分。

财报显示,2018年Q4流量获取成本占营收的比重已经达到了50.3%,同比上涨了约18个百分点,原因在于竞争激烈所致的价格上涨。

尽管本季度公司未在财报中披露流量获取成本比重,但从数据来看,该比例变化不大。

受其它营业收入大幅下降以及营业成本继续增加的双重影响,公司的毛利率仅为27%,同比下降11个百分点,显示公司直接获利能力下降。

公司本季度总运营支出约为8000万美元,与去年同期相比基本持平。其中,研发费用和销售费用分别为4100万美元和2920万美元,同比下降12%和8%,主要原因是基于股份的薪酬开支减少。

一般及行政开支为980万美元,同比增长53%,占比从去年同期的10.9%上升至11.6%。公司表示增加的主要原因是与公司非核心业务相关的支出增加。

公司本季度投资收益下降,同时在汇率的影响下,首次出现净利润亏损,盈利空间受到严重挤压。

手机输入法语音请求量大增,预计Q2营收继续增长

作为中国最大的语音APP,一季度搜狗手机输入法日均语音请求量较前一年增长69%,达到6亿次,在国内稳居语音应用的第一宝座。

同时,搜狗手机输入法日平均用户达4.43亿,同比增长23%。

鉴于用户量增长,公司给予Q2营收预计在3.03亿至3.13亿美元之间,同比增加1%至4%,若以人民币为单位计算,则同比增加7%至11%。

同时,汇率变动对公司营收影响较大,值得投资者密切关注。