本文来自微信公众号“磐石之心”,作者:磐石之心。本文观点不代表智通财经观点。

搜狗(SOGO.US)发布2019年第一季度财报显示,本季度总营收为2.53亿美元,同比上涨1.895%,环比下跌15.144%。本季度净亏损390万美元,2018年同期净利润为1530万美元,由盈转亏。

搜狗的股价连续数月下跌,已从最高位的15.5美元跌至5.48美元,这体现了投资者对搜狗发展前景的失望。

本季度,搜狗不仅各项财务数据不尽人意,而且主业搜索势微,关乎未来的人工智能、智能硬件等业务也大幅下滑。这无疑让投资者更加担忧搜狗的未来。

新老业务都危机四伏,财务状况堪忧

从搜狗的财报数据看,这家公司成本增长率远超收入增长率,同时搜索主业占比持续提升,业务多元化失败,抗风险能力大幅降低。

在营收方面,搜狗搜索和相关业务营收为2.342亿美元,其他业务营收为0.185亿美元。搜索业务占总营收的92.56%,几乎是搜狗收入的全部。

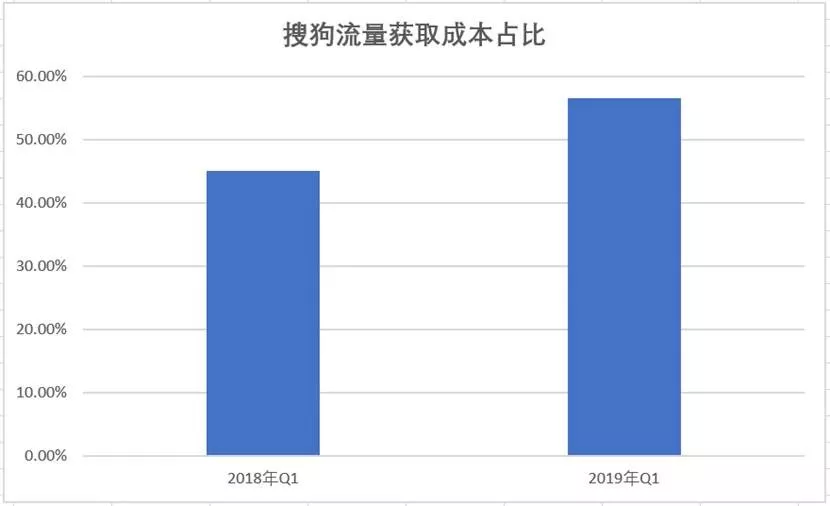

在成本方面,搜索流量获取的成本为1.431亿美元,占搜索和搜索相关服务营收的61.1%,占总营收的56.6%。而去年同期,流量获取成本的占比是45.1%,2019年第一季度相比去年同期增长了28%。同期的搜索和搜索相关业务营收仅增长了6%。

这充分说明,搜狗必须通过支付更多的成本才能维持微小增长,一旦购买流量的支出下降,搜狗的营收必然出现下滑。

搜狗的另一块关乎未来的智能硬件业务也同样出现了大幅下滑。数据显示,搜狗其他业务收入为1850万美元,同比下降34%。下降的主要原因,搜狗方面称,由于公司升级其智能硬件战略,智能硬件产品的销量下降。

显然,无论是搜索主业,还是智能硬件新业务,都出现危机。

搜索份额下滑,根基摇摆不定

搜狗搜索的入口是建立在搜狗浏览器和QQ浏览器之上的。如果浏览器的份额下滑,必然导致搜索份额的下滑,因为搜狗还未能建立起用户主动使用的习惯。

据数据机构StatCounter,2018年1月搜狗搜索的市场份额为5.32%,到2019年1月其市场份额就降至4.6%,同比下降了13.5%。可能是得益于微信搜索中加入了搜狗搜索,导致其2019年2月、3月的份额有提升。

搜狗浏览器在国内的市场份额仅为3.18%,而且常年来维持在2%-3.5%之间,未曾获得增长。在移动端,搜狗浏览器的份额更是忽略不计。

因此,QQ浏览器应该是搜狗搜索流量来源的主要入口。但是从份额来看,QQ浏览器的占比也呈现下滑趋势。

搜狗输入法虽然市场份额占比43%,但是通过输入法作为搜索入口的做法被用户诟病,严重影响了输入法的体验。

因此,搜狗输入法虽然份额不错,但仍无法为搜索贡献太多流量。搜狗搜索的流量只能QQ浏览器、微信搜索,但是微信内部正在自己研发搜索,预计搜狗被踢出微信的时间点越来越近了。

AI业务大幅萎缩,或已没钱投资未来

搜狗一直将AI业务作为自己的“种子”业务,并开发了许多与语音识别相关的智能硬件。但是本季度智能硬件的销量大幅下滑,新业务萎缩的趋势明显。

据财报,搜狗智能硬件等相关业务营收下滑幅度高达34%,儿童、翻译、语音等硬件产品销量出现了大幅下滑。

而在研发投入方面,本季度搜狗研发费用4100万美元,同比下降12%,占总收入的16.2%,低于2018年同期的18.8%。

目前,人工智能业务还处于发展的初级阶段,需要大量的投入。这要求企业具有强大的资金实力,搜狗目前已经入不敷出,很难拿出更多的资金、人才和资源投入到研发中。

搜狗在人工智能上的投入、布局不仅与百度、腾讯、阿里巴巴毫无可比性,即使与同样专注于语音识别技术的科大讯飞来说,搜狗表现得也差强人意。

在研发投入方面,2018年搜狗研发支出为2.017亿美元,换算成人民币为13.592亿人民币,这其中包含了搜索、输入法以及AI等所有业务的研发支出。

而科大讯飞在2018年的研发投入为12.63亿元,仅比搜狗少1亿,但是科大讯飞的主业全是AI。

搜狗有9成以上营收来自搜索,智能硬件方面出现大幅下滑,但是科大讯飞在AI方面已经获得了多元化的营收,并高速增长。2018年科大讯飞在TO C方面的营收25.17 亿,同比增长 96.54%。

显然,搜狗不仅主业面临困境,面向未来的AI业务同样也未能打开市场。受限于亏损的业绩,预计在AI上的研发投入也很难提升,这也必然让其眼睁睁看着AI的同行们绝尘而去。

悄悄入局现金贷,饮鸩止渴

可能很多人并不知道,搜狗为了增加营收,早已开始进军臭名昭著的现金贷。这就是2018年财报发布后,搜狗CEO王小川所说的:“在增强搜索协同效应的基础上,搜狗还改进了移动键盘的内容和服务分发能力。”

搜狗金融官网显示,可以看到一些银行、消费金融、小贷和P2P网贷平台业务。在搜狗浏览器、搜狗输入法上均可以找到搜狗金融的入口,这就是所谓的导流业务。

除了搜狗金融的导流业务外,有媒体报道称,搜狗还悄悄成立了一家现金贷公司——搜狗(汕头)互联网小额贷款有限公司,以“类现金贷”APP——一点分期对用户放款。

互联网金融新闻中心曾报道,在一点分期借钱需要提交用户身份证、信用卡与运营商服务密码等信息。有用户反映称,借款4000元3个月需还款4500元。“3期还总共4500,利息感人。”经过计算发现,该用户这一笔借贷年化利率高达73.56%。

一点分期APP在华为应用市场、苹果App Store上有大量差评,暴露了这家现金贷公司可能存在发放高利贷、暴力催收、恶意制造逾期、侵犯隐私等监管部门命令禁止的行为。

比如,“骗子,你的个人资料的什么密码全得填上去”、“从哪里还款,根本没有还款通道,骗逾期金的吧”等。

另据《财经》报道,有用户集中反映一点分期存在“打爆通讯录”、“年利率接近50%”,甚至“申请业务后被盗刷”等现象。

显然,搜狗虽然已经踏入了现金贷市场,但是并未使用搜狗的名字,这有些耐人寻味。

而且2018年第二季度、第三季度均列出搜狗金融业务的贷款余额,2019年第一季度却并未在财报中体验这一业务营收情况。

在现金贷疯狂发放高利贷、暴力催收、P2P跑路的大环境下,搜狗也未能“免俗”,撸起袖子和裤管进入了臭名昭著的现金贷市场。这或许体现了搜狗对于营收持续下滑的心急火燎,也体现出搜狗输入法流量变现的急迫性。

现金贷是赚快钱的行业,做了现金贷后,其他任何业务都会感觉索然无味。

而人工智能技术恰恰是一项需要战略耐心,长期投入、脚踏实地的行业,已经急于靠现金贷保命的搜狗,或距离人工智能已经渐行渐远!

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。