3月27日,香港金管局召开媒体发布会,公布首批虚拟银行发牌结果。众安在线(06060,以下简称众安)旗下的众安虚拟金融,与传统银行巨头中银香港及渣打银行一同入围。该牌照的获得,对于众安拓展香港业务至关重要,也让其未来以香港为桥头堡辐射大湾区甚至走向全球成为可能,更反映了金管局对其科技力的认可。

不过,相比虚拟银行牌照,众安在2018年财报中透露的信息更值得关注。在财险行业增速面临挑战的2018年里,众安依旧保持了高质量增长,保费同比增长89%达112.56亿元人民币,仅用5年时间便一举突破百亿保费大关,在全国财险市场的排名提至第12位。与此同时,随着承保质量的改善、生态结构的优化及规模效应的逐步显现,其综合成本率在2018年不断改善,较2017年降低12.2个百分点,达到120.9%。

不过笔者认为,科技对保险的深度赋能以及To B业务的成功转型,科技输出收入的爆发式增长,这些才是众安2018年财报的最亮眼之处。随着人口红利的耗尽,To B成为了新的蓝海,即使腾讯(00700)也开始向To B转型。但事实上,早在2016年时,众安便开始To B业务,并取得良好进展,但市场却忽略了这一点,导致众安价值被低估。

的确,长期以来一直有投资者反馈,众安的模式创新独一无二,导致市场上无法找到类似的公司和标的。即使放眼中国和亚洲,也没法找到一家科技公司和众安在做一样的事,然而我们在成熟的美国市场找到了一些科技对标公司,能够让读者更理解众安的基础,在我们和那些公司对标前,我们还是先看下众安在科技方面的方面的投入和产出。

保险是科技呈现的载体

对于自身的定位,众安一直秉持着“科技+保险”双引擎发展战略。自从众安成立以来,“保险科技”已然已经成为市场上的香饽饽,但是当我们深挖其中,发现传统的保险公司是在做科技,然而众安则是一家科技公司在做保险,保险是仅仅科技呈现的载体。

对于科技的投入,众安不遗余力。2018年时,公司的研发投入达到8.52亿元,占公司总保费的7.6%;技术人员及工程师为1618名,占公司员工的比例达52.4%。

而研发涉及的领域则是将人工智能、区块链、云计算、大数据和生命科技等前沿技术应用到保险价值链各个环节的重塑中。目前,公司的专利申请量为230件,其中,2018年申请181件。

科技投入后的产出,对保险的赋能效果较为明显。公司通过科技赋能,重新定义了保险,打造多场景保险生态圈,为用户提供个性化、定制化、智能化的保险产品,充分提高用户的购买频次。2018年时,众安的人均保单数从2017年的12.6张增加至15.8张,人均同比增3.2张。

与此同时,众安是国内第一家将核心系统部署在云端的公司。早在2014年4月,众安便上线了自营技术平台“无界山”,该分布式核心系统能够支撑海量的碎片化保单。

具体而言,该云计算技术可随着业务量波峰波谷的波动而弹性调整算力,具有较强的延展性,每秒能够最多出具3.2万张保单,并且实现了快速的渠道对接,支持产品快速上线、创新。依托该技术,2018年,众安共出具63.4亿张保单,服务用户超4亿。

此外,众安对人工智能的研究获得最新进展。公司的智能核保及自动化流程能实现承保及理赔的自动化率分别为99%及95%。同时,人工智能为公司节约了大量的客服人力支出,众安的在线客服人工智能使用率已达到70%,2018年的在线服务人力同比大幅下降63.7%。

更为关键的是,众安通过大数据对风控模型不断迭代更新,使得风控模型更趋成熟,并在部分领域取得了明显效果,我们以消费金融生态为例子, 2018年时,消费金融赔付率较2017年的104.9%下降32.6个百分点。

另外车险生态方面,公司不仅短短1年多,就实现10亿保费收入规模,且赔付率已经领先于很多经营车险业务超过10年的中型传统保险公司。不难看出大数据对于赔付率优化的巨大作用,而大数据作用的背后又是公司系统对于大数据运算支撑力的体现。

科技输出由内而外

鉴于上述各项技术逐步成熟,众安开始To B输出。To B在2018年可是个“热词”,毕竟随着人口红利的消耗殆尽,庞大如腾讯(00700)也宣布进行组织架构变革,宣布正式向To B转型。

而众安的To B转型之路,其实从2016年便已开始。彼时,其成立了全资子公司众安科技做为对外输出的实体,可谓是国内To B业务输出的先发者。如今,众安科技的To B科技输出产品包括保险系统产品、数据智能风控产品、医疗商保科技产品等。

保险系统产品的推出,旨在解决保险行业公司各环节的痛点,针对保险业务中的前端销售、客户运营、产品设计及核保核赔等环节提供科技产品及解决方案。2018年时,众安的保险系统产品共签约25家客户,其中19家为新签约客户,6家来自于2017年签约的存续客户,存续客户占2017年签约客户的60%。

而数据智能风控产品则是通过人工智能以及大数据算法帮助保险公司、金融公司以及互联网金融平台进行精细化风险管理,优化风险模型,降低运营效率。2018年时,公司的大数据风控产品共签约超过220家客户。

医疗商保科技产品的覆盖范围则更为广阔,众安在医药和商保公司之间搭建了商保智能开放SaaS平台,实现快速理赔操作,提升理赔效率,节约运营成本。2018年时,众安已连接全国800多家医院(二级及以上医院为主)以及11家商保公司总部和9家商保公司分支机构。

众安的科技力在国内已然获得客户的认可,更广泛的海外市场也已列在战略发展之中。2018年下半年,众安与软银愿景基金订立协议,欲推动众安的科技解决方案向海外输出。

日本前三大财险公司之一的日本财产保险公司(SOMPO)是众安国际化战略的第一单,众安向这家拥有超过150年历史的日本保险巨头提供基于公有云的下一代分布式保险核心系统帮助其数字化转型,智通财经APP注意到,日本产险寡头垄断严重前三大财险公司份额超过了85%。由于行业成熟饱和、竞争激烈,保险公司需要寻求创新保险产品作为新的增长点。众安在输出核心系统的同时,也将自身对于保险创新的商业模式输出。比如,SOMPO已通过众安的系统对接日本最大即时通讯服务商Line并上线首款富有日本特色的地震险产品。用户可以通过Line的APP享受到在线购买并自动理赔的良好用户体验。

众安的科技力不仅获得了传统金融巨头的认可,互联网巨头也纷纷寻求与之合作。2019年1月,众安与东南亚最大的O2O平台Grab成立合资公司,希望共同在整个东南亚地区探索保险分销业务。据笔者了解,该合资公司将为Grab于东南亚数以百万计的用户提供各种各样量身定制的保险产品。与Grab的合作成为众安进入东南亚市场的切入点,将为之带来更多与当地保险公司合作的机会。

智通财经APP发现,2018年时,众安的科技输出收入为1.12亿元人民币,同比增长176.2%。不仅如此,众安还尝试以SaaS模式收费,分享客户收入的增长红利。收入的高速增长,说明众安的To B业务是一条正确的道路,有望持续释放公司的科技价值。

科技助力众安价值回归

无论从科技对保险的赋能,还是从To B的科技输出来看,众安的价值显而易见。然而众安上市后的股价走势却并不如人意,这其中的原因,与投资者无法准确评估公司估价值有着较大关系。

作为中国领先的互联网保险科技企业,众安不仅在国内,甚至全亚洲,都缺少对标公司。市场对众安的看法比较分裂,对其具有互联网企业特征的快速增长乐此不疲,却不喜见到亏损,从而导致众安的价值被大幅低估。

而在更成熟的美国市场,我们可以找到众安科技的对标企业,比如Verisk、Workday。

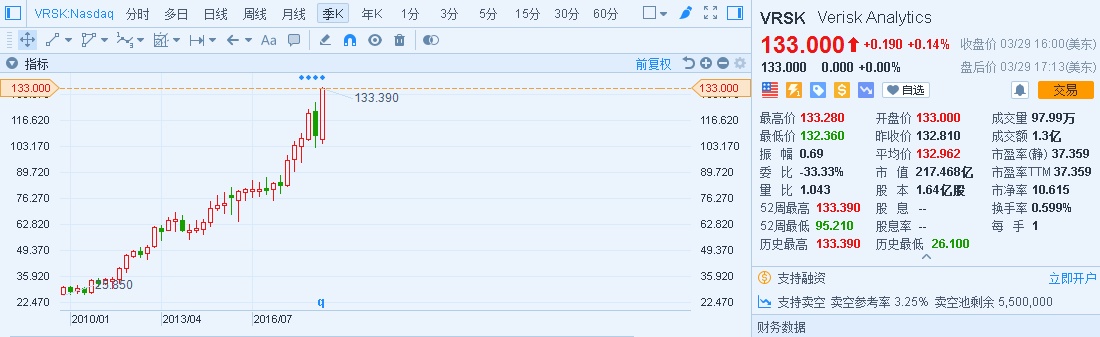

Verisk是一家专业的提供有关风险信息的企业,公司主要向保险公司提供风险评估业务和利用数据库反欺诈的业务。从保险行业出发,该公司也涉足金融、医疗等行业的大数据反欺诈业务。

很明显,Verisk的业务与众安科技的大数据智能风控产品极为相似。Verisk的收入稳步增长,从2007年的58.6亿元增至2018年的164.38亿元,12年复合增长率高达10%。而且,Verisk的股价表现异常强势,自2009年上市以来一路上涨,十年时间股价翻5倍,从26.05元每股涨至131.77元每股,即便在美股震荡加剧的2019年,Versisk也屡创新高,而在估值方面,动态市盈率为36倍,市净率为10.4倍。

图:行情来源于富途证券

WORKDAY则是一家云计算软件企业,该公司通过基于云计算应用程序帮助企业内部管理人力资源、工资、财务管理、时间跟踪等,可为用户企业降低管理、升级、支持等方面的实施成本。该公司在2009年时收入不到2亿人民币,但至2018年,收入增至189亿元,十年不到的时间,收入增长90多倍。不过,截至目前,WORKDAY仍处于亏损之中,2019财年亏损28亿人民币。

但资本市场对WORKDAY的估值却不低,自2017年上市至今,WORKDAY股价翻倍,从最低的每股95.35美元冲破200美元大关。该公司的PB指标更是高达21.84倍。

图:行情来源于富途证券

众安和WORKDAY的模式也非常类似。众安基于云端的保险核心系统“无界山”在满足自身保险业务需求的同时,对外输出可以帮助保险公司数字化转型,销售新型保险产品;在医药和商保公司间搭建的商保智能开放SaaS平台也可大幅提升运营效率,俩者的商业逻辑可谓不尽相同。

然而,投资者对众安进行估值时,更多将众安看作一家保险公司,简单的以PB对其进行估值。但PB的估值体系,并不适合于做互联网保险的众安,首先是因为众安做的是互联网保险,互联网基因更强,与传统保险有很大的差别。其次,众安更倾向于科技公司,保险只是其变现的载体,而公司目前的科技价值已通过To B的方式对外输出,且单单国内的保险市场便有高达2万亿的规模。这对于众安来说,潜在的成长空间远超Verisk和WORKDAY,而以PB估值只会进一步降低众安的真实价值。

关注众安2018年财报时,如果关注的重点仍简单的停留在保险业务上,说明对这家公司的了解还不够透彻。在动荡的2018年,众安已走出关键一步,作为To B业务的科技输出先行者,其将在未来逐渐绽放自身的光彩。